На рисунке 3.5 более подробно представлены ценовые тенденции 1987 года и демонстрируется обратная зависимость между индексом СКВ и ценами на облигации в этот период. Первая половина 1987 года характеризовалась повышением товарных рынков и понижением рынка облигаций. В течение большей части октября цены на облигации стремительно падали, что сопровождалось укреплением товарных рынков. Резкий подъем цен на рынке облигаций в конце октября (следствие оттока капитала в этот более безопасный сектор после крушения рынка акций) совпал со значительным спадом на товарных рынках. В ноябре товарные рынки опять пошли вверх, а на рынке облигаций возобновилось падение. В самом конце 1987 -начале 1988 года ситуация развивалась необычно оба рынка одновременно росли. Однако это продолжалось недолго. [c.40]

Зависимость между индексом доллара и промышленным индексом Доу-Джонса в 1985—89 годах. Хотя тот факт, что падение курса доллара оказывает медвежье воздействие на рынок акций, не вызывает сомнений, рынок акций может длительное время расти на фоне падения курса доллара (1985—87). Оба рынка одновременно повышались в 1988—89 годах. [c.105]

Зависимость между индексами RB и S P 500 с середины 1989 по март 1990 года. Впадинам коэффициента RB/S P в октябре 1989 и январе 1990 года соответствовали пики рынка акций. За пять месяцев с октября 1989 года индекс RB обошел индекс S P 500 примерно на 14%. В периоды слабости рынка акций товарные рынки обычно демонстрируют более высокие показатели. [c.234]

Простое наблюдение за тем, что товарные цены и доходность облигаций движутся в одном направлении натолкнуло меня на мысль, что ценовые графики содержат гораздо больше информации, чем кажется на первый взгляд, и дало толчок всем моим дальнейшим исследованиям межрыночных связей. Первоначальным объектом моего внимания стала зависимость между рынками товаров и акций я был консультантом Нью-йоркской фьючерсной биржи во время введения фьючерсных контрактов на индекс фьючерсных цен СКВ, а фьючерсные контракты на индексы акций на бирже уже существовали. Кроме того, я следил за всеми исследованиями корреляций между различными финансовыми секторами товаров, акций и казначейских облигаций. Результаты этих исследований подтверждали то, что я видел на графиках, а именно рынки товаров, облигаций и акций тесно связаны между собой, и полноценный анализ одного из секторов невозможен без учета двух других. Позднее я расширил рамки свей работы, включив в нее доллар, ввиду его непосредственного влияния на товарные рынки и опосредованного - на рынки облигаций и акций. [c.11]

Обсуждение косвенного влияния доллара на рынки облигаций и акций будет продолжено в главе 6. В этой главе мы подробно остановимся на обратной зависимости между долларом США и товарными рынками и покажем, как использовать динамику курса доллара для прогнозирования изменений тенденций индекса RB. Товарные цены являются опережающим индикатором инфляции. Поскольку товарные рынки представляют цены на сырье, именно здесь в первую очередь проявляется инфляционный эффект снижения курса доллара. Мы также рассмотрим важную роль рынков золота и иностранных валют в исследуемом межрыночном процессе. Динамика цен на золото и курсов иностранных валют зачастую очень точно указывает направление инфляции и может быть использована для прогнозирования товарных цен. Начнем с краткого исторического обзора взаимоотношений индекса СКВ и доллара США. [c.78]

График каждого индекса на рисунке 8.22 сглажен с помощью 14-месячного экспоненциального скользящего среднего (ЕМА). Пересечение индексом кривой скользящего среднего (или изменение направления самого скользящего среднего) служит сигналом важного разворота в динамике индекса. Конец 1989 года ознаменовался весьма опасной комбинацией, которая отражена на рисунке скользящее среднее индекса акций движется вверх, а цены денежных рынков падают. Рисунок также демонстрирует преобладание обратной зависимости между двумя верхними графиками, представляющими мировые финансовые рынки, и нижним графиком товарного индекса журнала Экономист , отражающего динамику мировых товарных цен. [c.163]

Зависимость между акциями золотодобывающих компаний и индексом S P 500. Пик рынка акций в 1989 году был во многом связан с оттоком средств в акции золотодобывающих компаний. В периоды финансовой нестабильности золото и акции золотодобывающих компаний являются надежным объектом инвестиций. [c.176]

ЗАВИСИМОСТЬ МЕЖДУ ССУДНО-СБЕРЕГАТЕЛЬНЫМИ АКЦИЯМИ И ИНДЕКСОМ RB [c.188]

ЗАВИСИМОСТЬ МЕЖДУ АКЦИЯМИ КРУПНЕЙШИХ БАНКОВ И СОВОКУПНЫМ ИНДЕКСОМ НЬЮ-ЙОРКСКОЙ ФОНДОВОЙ БИРЖИ [c.190]

Зависимость между акциями крупнейших банков и совокупным индексом Нью-йоркской фондовой биржи. Акции крупнейших банков, чувствительные к процентным ставкам, также быстро падали в иене с октября 1989 по январь 1990 года. Причинами обвала финансовых акций были рост процентных ставок и падение иен на облигации. Слабость сектора финансовых акций способствовала понижению рынка акций в целом. [c.190]

В этой главе мы использовали анализ коэффициентов для более наглядного изучения зависимости между товарными рынками (индекс RB) и рынками облигаций и акций. Анализ коэффициентов - эффективный технический инструмент, способствующий своевременному выявлению смены тенденций во взаимосвязях между данными рынками. Непосредственно к кривым коэффициента можно применять анализ линий тренда. Рост коэффициента RB/облигации говорит о том, что товары предпочтительнее облигаций как объект для покупки. Падение коэффициента RB/облигации требует открытия длинных позиций на рынке облигаций. Рост коэффициента RB/облигации также служит медвежьим знаком для рынка акций. А повышение товарных цен оказывает неблагоприятное воздействие как на облигации, так и на акции. Коэффициент RB/облигации обычно опережает развороты коэффициента RB/S P 500 и может использоваться как опережающий индикатор рынка акций. [c.244]

Обратная зависимость между товарными рынками и облигациями обсуждалась в предыдущей главе. Было показано, что такая же обратная зависимость существует между акциями коммунальных предприятий (представляющих сектор, реагирующий на изменение процентных ставок) и акциями компаний по добыче меди (товарный сектор). В периоды экономического застоя и снижения инфляции относительные показатели акций, коррелирующих с рынком облигаций, выше чем у товарных акций. Для периодов экономического роста и повышения инфляции характерно обратное. Указанная зависимость отслеживается, в частности, с помощью коэффициента индекс RB/казначейские облигации. Повышение коэффициента благоприятствует акциям, связанным с товарными рынками, а понижение — акциям, зависящим от рынка облигаций. На оставшихся графиках данной главы показана сильная корреляция между товарными рынками и связанными с ними группами акций. Последние повышаются в цене, если бумаги, реагирующие на процентные ставки, снижают относительные показатели или теряют в цене. [c.194]

Описание факторных моделей дано в книге У. Шарпа и его соавторов Инвестиции (п. 4.1). В факторных (или индексных) моделях, — отмечено в книге, — предполагается, что доходность ценной бумаги (в т.ч. и акции открытой компании, а значит, и стоимость бизнеса. — В.Р.) реагирует на изменения различных факторов (или индексов). Цель разработки факторной модели заключается в том, чтобы учесть основные экономические силы, воздействующие на курсовую стоимость всех ценных бумаг. На практике все инвесторы явно или неявно применяют факторные модели .1 Таким образом, исходные условия применения факторных моделей сводятся к установлению математически обоснованной зависимости между изменением стоимости обыкновенных акций и установленными факторами воздействия на нее (величину стоимости). [c.118]

БИРЖА ФОНДОВАЯ - по законодательству РФ организация, исключительным предметом деятельности которой является обеспечение необходимых условий для нормального обращения ценных бумаг, определение их рыночных цен (т.е. цен, отражающих равновесие между спросом и предложением на ценные бумаги) и надлежащее распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг. БИРЖА ФОНДОВАЯ создается в форме акционерного общества закрытого типа и должна иметь не менее трех членов. Членами БИРЖИ ФОНДОВОЙ могут быть только ее акционеры. Основные функции БИРЖИ ФОНДОВОЙ мобилизация временно свободных денежных средств через продажу ценных бумаг установление рыночной стоимости ценных бумаг перелив капитала между компаниями, отраслями и сферами. БИРЖА ФОНДОВАЯ обслуживает, в основном, так называемый вторичный рынок ценных бумаг, на котором продаются ранее выпущенные бумаги (на первичном рынке идет продажа новых бумаг после их эмиссии). Купля-продажа ценных бумаг на БИРЖЕ ФОНДОВОЙ осуществляется на основе их биржевого курса (т.е. их продажной цены на бирже), который колеблется в зависимости от соотношения между спросом и предложением. Зарегистрированные биржевые курсы (биржевые котировки) публикуются в бюллетенях и перепечатываются многими ведущими экономическими газетами и журналами мира. Усредненный биржевой курс акций ведущих компаний (индекс курса акций) является важным экономическим показателем. [c.23]

Один из моих любимых причинных индикаторов — мой индекс Вилл-спрэд, измеритель потока цен между первичным рынком, на котором мы торгуем, и вторичным рынком, влияющим на первичный. Как вы знаете, бонды влияют на акции, а золото влияет на бонды. Вилл-спрэд позволяет нам определять внутреннюю работу этих рыночных зависимостей. Индекс строится или рассчитывается, следующим образом сначала цена рынка, на котором мы торгуем, первичного рынка делится на вторичный рынок и умножается на 100. Таким образом, создается спрэд между этими двумя рынками, позволяющий сравнивать общее взаимодействия рынков. [c.162]

В главе 3 мы выяснили, что взаимосвязь между товарными рынками и рынком облигаций - важнейшая в межрыночных исследованиях. Анализ этой зависимости, вокруг которой выстраиваются все остальные межрыночные связи, позволяет установить направление движения инфляции и процентных ставок. Один из способов анализа взаимосвязи между товарными рынками и рынком облигаций состоит в расчете коэффициента относительной силы путем деления значений индекса СКВ на цены казначейских облигаций. Рост коэффициента СКВ/облигации означает усиление инфляционного давления и вероятное повышение процентных ставок, что отрицательно сказывается на рынке акций. Падение коэффициента говорит о снижении инфляции и процентных ставок - условия для рынка акций весьма благоприятные. [c.170]

С лета 1987 по лето 1988 года ссудно-сберегательные акции находились под постоянным давлением, а индекс СКВ продолжал расти. Летом 1988 года индекс СКВ повернул вниз и началось его 12-месячное падение. В том же году ссудно-сберегательные акции стали быстро расти в цене. Из рисунка видно, что осенью 1989 года пик индекса ссудно-сберегательных акций почти совпал по времени с прорывом индексом RB годовой нисходящей линии тренда. Поскольку ссудно-сберегательные акции тесно связаны с рынком облигаций, а рынок облигаций и индекс СКВ движутся в противоположных направлениях, вполне естественно, что между акциями ссудно-сберегательных ассоциаций и индексом СКВ существует сильная обратная зависимость. [c.189]

Тенденция акций коммунальных предприятий к опережению рынка акций вытекает из их относительно тесной связи с рынком облигаций, который также является опережающим индикатором рынка акций. Коммунальный индекс - еще одно звено в цепи межрыночных связей между рынками облигаций и акций. Акции коммунальных предприятий очень чувствительны к процентным ставкам и поэтому реагируют на их изменения (отражающиеся в динамике рынка облигаций) раньше, чем рынок акций в целом. Зависимостью коммунальных акций от направления движения процентных ставок и инфляции объясняется и то влияние, которое оказывают на них тенденции курса доллара и товарных рынков. Поэтому коммунальный индекс Доу-Джонса является важным компонентом системы межрыночных связей. [c.194]

Эта глава посвящена вопросам определения значений макроэкономических показателей (или глобальных факторов), влияющих на доход по индексу обыкновенных акций на примере Нью-Йоркской и Амстердамской фондовых бирж. В первом случае в качестве исходных были взяты данные, собранные Ченом, Роллом и Россом [67]. Эмпирически были выбраны оптимальные архитектуры для сети, и результаты на выходе этих сетей сравнивались с оценками, полученными обычным методом регрессии по способу наименьших квадратов (OLS). Результаты у сетей оказались лучше, чем у OLS-регрессии, благодаря их способности улавливать нелинейные связи между независимыми и зависимыми переменными. Кроме того, и это более существенно, здесь будут изложены два эвристических подхода к анализу влияний отдельных переменных на поведение решения во времени. [c.134]

Количественной мерой систематического риска является коэффициент р, который статистически вычисляется на основе уравнения регрессии между доходностью анализируемой ценной бумаги (у) и доходностью рыночного портфеля (доходностью биржевого индекса)(х). Согласно модели стоимости капитальных (долгосрочных) активов САРМ, требуемый от акции или любого инвестиционного портфеля уровень доходности может быть определен в зависимости от состояния финансового рынка и систематического риска объекта инвестирования по формуле [c.291]

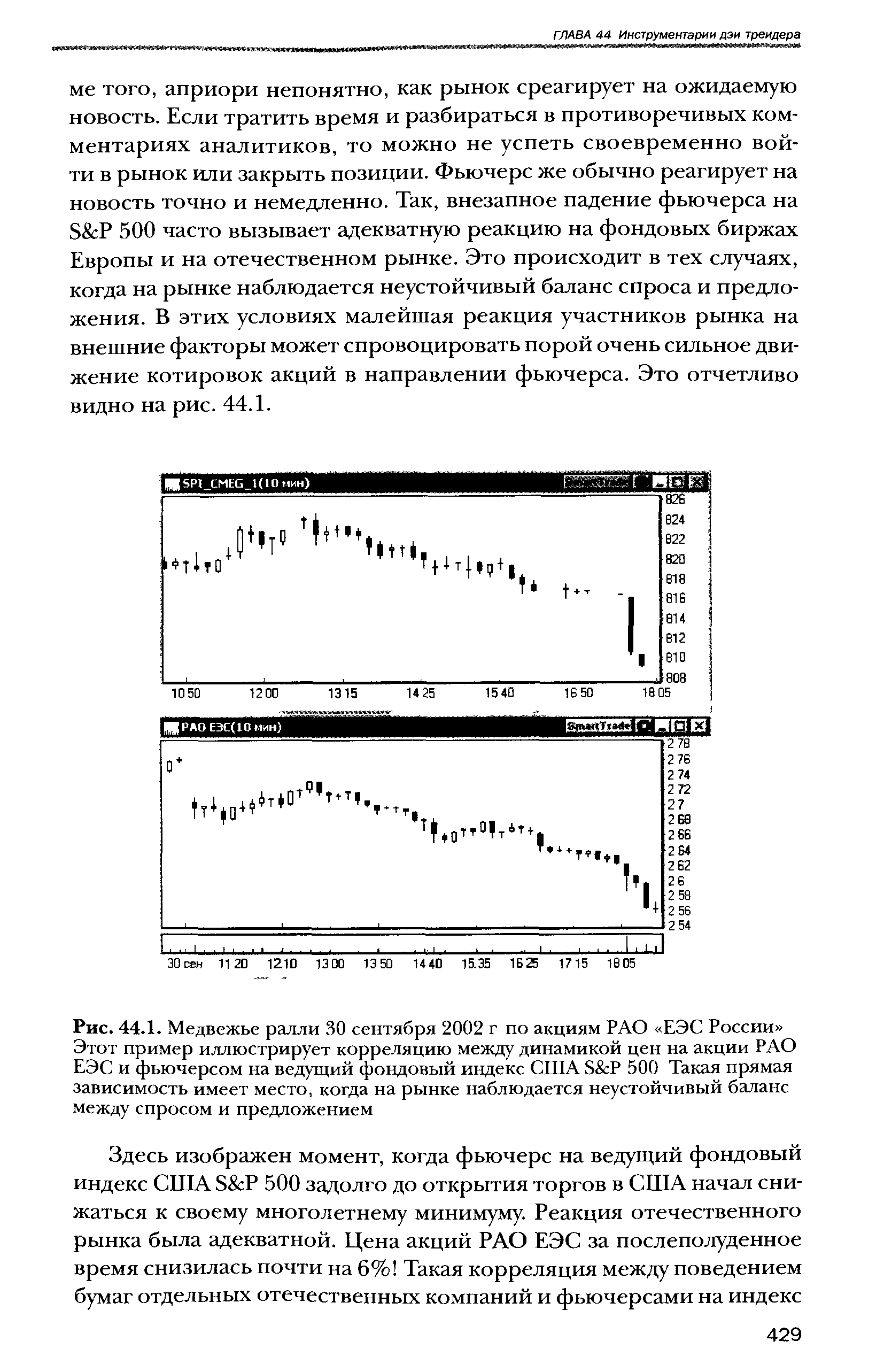

| Рис. 44.1. Медвежье ралли 30 сентября 2002 г по акциям РАО ЕЭС России Этот пример иллюстрирует корреляцию между динамикой цен на акции РАО ЕЭС и фьючерсом на ведущий фондовый индекс США S P 500 Такая прямая зависимость имеет место, когда на рынке наблюдается неустойчивый баланс между спросом и предложением |  |

В этой главе вводится общее понятие межрыночного технического анализа и закладываются основы для будущих более подробных исследований. Описанные в главе 2 события, предшествовавшие обвалу рынка акций в 1987 году, представляют собой квинтэссенцию межрыночных связей и помогают наглядно продемонстрировать зависимость между четырьмя секторами. Будет показано, как динамика цен на рынках товаров и облигаций очень убедительно предупреждала о том, что повышение рынка акций, продолжавшееся до осени 1987 года, имело под собой довольно шаткие основания. В главе 3 будет подробно рассмотрена зависимость между индексом RB и рынком облигаций, играющая главенствующую роль в структуре межрыноч- [c.24]

Зависимость между индексами RB и S P 500 с 19В7 по начало 1990 года. Лвойная вершина коэффициента RB/S P (нижний график) во второй половине 1988 года стала сигналом усиления рынка акций по сравнению с товарными рынками. В четвертом квартале 1989 года товарные рынки были сильнее рынка акций. [c.233]

ЗАВИСИМОСТЬ МЕЖДУ ССУАНО-СБЕРЕГАТЕЛЬНЫМИ АКЦИЯМИ И ИНДЕКСОМ ДОУ-ДЖОНСА [c.185]

Как уже говорилось, набор переменных, предложенный Ченом, Роллом и Россом, может быть расширен с тем, чтобы учитывалась международная торговля. Мы попытались выяснить зависимости между так называемыми глобальными факторами и месячным доходом по Амстердамскому индексу обыкновенных акций Datastream за период с ноября 1979г. по март 1991 г. (см. [23]). Для того чтобы учесть особенности голландского рынка, было добавлено 11 новых макроэкономических переменных (см. табл. 6.8), в том числе предложение денег (М2), средний курс обмена доллар/гульден (FUS), условия торговли (TERMS). [c.151]

На фондовой бирже происходит купля-продажа акций и облигаций акционерных компаний, а также облигаций государственных займов. Сроки сделок устанавливаются в пределах месяца. Цена на ценные бумаги (курс ценных бумаг) определяется регулярно приносимыми ими доходами в виде дивиденда или процента и уровнем ссудного процента. Биржевой курс ценных бумаг колеблется в зависимости от соотношения между предложением и спросом на них. Наиболее резкие изменения курса происходят в периоды экономических кризисов и биржевых крахов. Сводным показателем движения курса ценных бумаг являются индексы акций крупнейших компаний, котируемых (котировка - установление курса ценных бумаг) на крупнейших фондовых биржах мира. Наиболее известным из них является индекс ДОУ-ДЖОНСА, отражающий курс акций крупнейших компаний, котируемых на Нью-Йорской фондовой бирже (разработан в 1897 году Ч. Доу и Э. Джонсоном - США). [c.196]

Работа по техническому анализу начинается с графика или серии графиков любой акции или рынка, которым вы торгуете. Для опытного трейдера обычное дело рассматривать несколько графиков одновременно — с различными временными рамками или по нескольким ключевым акциям и более широким биржевым индексам, например, S P, NASDAQ и Dow. На стадии предварительного изучения технического анализа — независимо от вашего предшествующего опыта — начните с графика любой акции или индекса, вас интересующего. Можно использовать внутридневные или дневные графики в зависимости от того, хотите ли вы видеть очень краткосрочную динамику или более широкие рыночные тренды (или и то, и другое). Широко используются гистограммы, показывающие уровни открытия и закрытия для временных рамок данного бара (будь то одна минута, пять минут или целый день). Другой популярный формат графиков — свечные графики, обычно имеющие вертикальные "тела", показывающие разницу между открытием и закрытием данной временной рамки, а также продления вверх и вниз. Свечи окрашиваются в один цвет, когда в течение данного периода закрытие рынка выше, чем открытие, и другой цвет, когда закрытие ниже, чем открытие. [c.62]

Смотреть страницы где упоминается термин Зависимость между индексом RB и акциями

: [c.199] [c.27] [c.420] [c.375]Смотреть главы в:

Межрыночный технический анализ -> Зависимость между индексом RB и акциями