Для расчета величины страхового запаса в условиях неопределенности в работах [2, 51] рекомендована формула [c.290]

Для расчета величины страхового запаса в ряде работ используется формула [c.294]

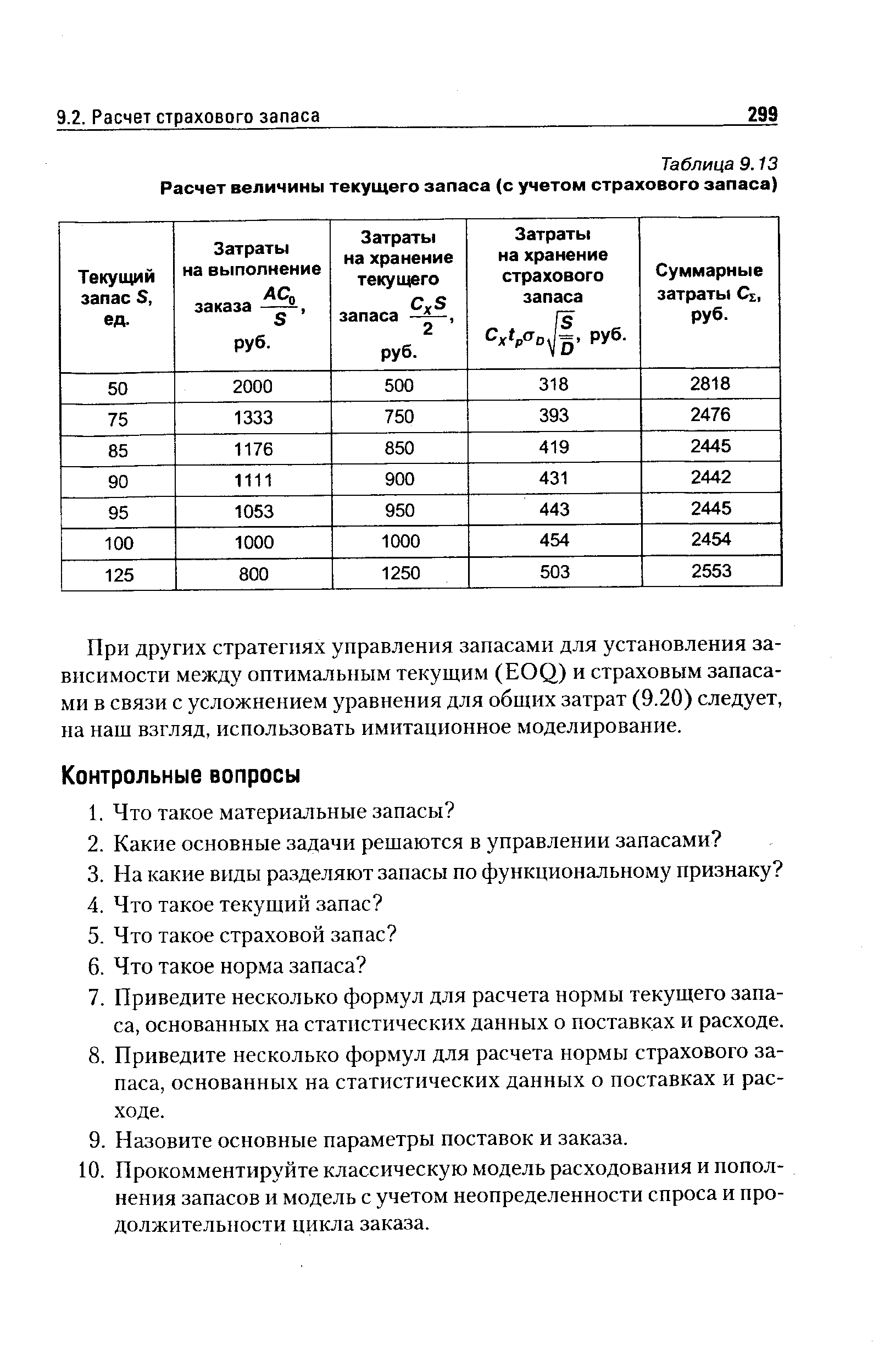

Для расчета величины страхового запаса воспользуемся формулой (9.19). При подстановке исходных данных и У опт находим [c.298]

Страховой запас, расчет оптимального размера. Оптимальный размер заказа и момент его размещения у поставщика или на производстве зависят от величины страхового запаса. Рассмотренные выше формулы расчетов действенны при определенных условиях точности прогнозов, своевременного пересмотра сроков поставок, недопущении дублирования заказов, хранении страховых запасов у по-ставщика. [c.93]

Задание 4.3. Определить величину страхового запаса. Исходные данные для расчета (по вариантам) приведены в табл. 4.3 и 4.4. Расчет выполнить для трех случаев [c.33]

Для точного вычисления величины страхового запаса необходимо знать распределение спроса и времени поставки. Если обе величины подчиняются нормальному распределению (см. Приложение 1), то формула для расчета будет следующей [c.172]

Проиллюстрируем это следующим примером. Изменения страховых запасов, характеризуемые, например, средним значением zv встречаются, по данным расчета, в интервалах, продолжительность которых равна 2,3 дня. Это разные по величине страховые запасы, которые встретились в интервалах одинаковой продолжительности, но из-за самой величины запаса попадают при классификации в разные диапазоны. Суммирование полученных произведений осуществляется последовательно по каждому диапазону в отдельности, а затем полученные результаты суммируются. В результате получаем всю продолжительность рассматриваемого расчетного периода. [c.320]

Запас обсадных труб исчисляют исходя из числа, глубины и конструкции скважин, запланированных к строительству, времени, необходимого для завоза и подготовки труб к использованию на буровых, режима их расходования, величины страхового запаса. Для расчета норматива Н обсадных труб пользуются следующей формулой [c.181]

Страховая (гарантийная) часть 3. п. предназначается для обеспечения бесперебойного хода произ-ва в случае исчерпания текущего запаса и задержки прибытия очередной партии. Эти задержки могут возникать не только из-за несвоевременного выполнения поставщиками своих обязательств или неаккуратной работы транспорта, но также вследствие того, что по действующим особым условиям поставки поставщикам предоставляется право отгружать свою продукцию в любой день обусловленной периодичности поставок. В отличие от текущего запаса величина страхового запаса при нормальном ходе пронз-ва и материально-технич. снабжения должна оставаться постоянной. Размеры страхового запаса определяются с учетом перечисленных факторов (влияющих на уровень текущего запаса), а также дальности поставщиков, их надежности и аккуратности, характера и способов транспортировки материала, возможности его получения с ближайших баз или из других источников. Уровень страхового запаса в днях обычно определяется двояким способом а) путем установления длительности т. п. заготовительного цикла, т. е. времени, требующегося для срочной выдачи заказа и выполнения всех операций по его исполнению (включая оформление документации, отгрузку, доставку, приемку) б) путем расчета средней фактич. длительности интервалов между поставками в прошлом периоде и выявления на этой основе возможного отклонения от нормального интервала в предстоящем периоде. Следует стремиться к установлению конкретных графиков отгрузки продукции поставщиками по пятидневкам или неделям, расширению сети снабженческо-сбытовых баз в р-нах потребления и сосредоточению па этих базах общерайонного страхового запаса усилению имущественной ответственности за несвоевременные поставки и т. д. [c.253]

Величина страхового запаса может определяться также на основании фактических отчетных данных об отклонениях от среднего интервала поставок. Для расчета следует отобрать количество поставок без учета случайных, мелких и прочих нетипичных поставок (см. табл. 4.3). [c.111]

Следует подчеркнуть, что так же, как при оценке прогнозной величины страхового запаса, определение вероятности отсутствия дефицита по одной реализации справедливо только при строгом соблюдении сроков поставки. Если они не соблюдаются, то расчет должен проводиться с учетом рассеивания длительности функциональных циклов поставки. [c.170]

| Таблица 9.13 Расчет величины текущего запаса (с учетом страхового запаса) |  |

В основе расчета оптимального объема страховых запасов лежит формула стоимости, по которой определяются затраты, связанные с риском отсутствия на складе необходимых материалов в расчете на один заказ, и метод установления приемлемой величины затрат, вызванных их отсутствием. Используя эту оценку, формулу преобразуют и определяют оптимальное увеличение страхового цикла. [c.95]

Если учесть, что номенклатура запаса средств автоматизации и их элементов только на одном предприятии составит тысячи позиций, несложно подсчитать действительную величину эффекта от проведения предлагаемых расчетов, тем более что нами рассматривался случай пополнения страховых запасов на небольшой период рабочего времени. При определении эффекта от использования текущего запаса средств автоматизации и их элементов его величина значительно возрастает по сравнению с рассчитанной выше. [c.226]

Следует отметить, что страховой запас неотделим от запаса оборотного задела на складе оба они в натуре неотделимы друг от друга и образуют в денежном выражении остаток незавершенного производства на складе, но, поскольку методы определения величины этих частей складского запаса различны, расчет каждой из них ведется раздельно. [c.89]

Величина страхового складского запаса не поддается точному расчету ее устанавливают в зависимости от периодичности запуска и длительности производственного цикла изготовления партии деталей поставщиком обычно в пределах 1—5-дневной потребности цеха-потребителя. [c.89]

Для определения страхового запаса рассчитывают два ряда отклонений в, днях отклонения по величине поставок и отклонения по интервалам поставок. В каждом из рядов определяют максимальное отклонение и для расчета принимают большее из двух максимальных отклонений. [c.168]

Кроме того, полезно записать условия, в которых она действительна, т.е. ограничения модели (напр., лимиты на те или иные материалы). Строго говоря, расчет по такой формуле не даст точного результата потребность в материалах может зависеть также от случайных изменений в размерах брака и отходов, от страховых запасов и т.д. Но в общем она зависит именно от указанных двух видов величин норм расхода материала и объемов выпуска продукции. Первые из них в данном случае называются параметрами модели, вторые —переменными модели. [c.403]

В соответствии с вышеуказанными факторами для расчета величины П.з. принято считать целесообразным рассматривать их как совокупность трех составляющих текущего запаса, подготовительного запаса и страхового запаса. [c.229]

Для определения страхового запаса весьма важно правильно оценить возможность отклонения величины интервала поставки продукции от принятого при расчете текущего запаса. Здесь также можно применить метод средневзвешенного отклонения интервалов поставки за прошедший период времени. [c.229]

Во всех работах, кроме двух методик — [38] и [101], а также в диссертации А. Вожжова [12] не учитывается влияние на величину страховой составляющей вариаций суточных объемов отпусков нормируемой марки материала на предприятии (см. табл. 3.2), которое в общем случае может быть достаточно большим и оказывает сильное воздействие. При этом, как следует из формул, приведенных в табл. 3.2, кроме трех работ — [12], [38] и [101], вообще не учитывается влияние вариаций интервалов между отпусками ТМЦ на предприятии. В ряде методик и экономической литературе по нормированию запасов не рассмотрен следующий, на наш взгляд, принципиальный вопрос что является источником образования текущего и страхового запасов у потребителей в интервалах между поставками. Все это вместе не позволяет сформировать научно обоснованные подходы к расчету норм. [c.118]

Запасы, рассчитанные по вышеуказанным формулам, приведены в натуральном выражении. Текущий запас, определенный по формуле (5.17), показывает, какой объем марки материального ресурса накоплен за счет поступившей партии марки и будет затем полностью израсходован в этом же интервале. Как указывалось выше, ввиду того, что они равны, расчет текущих запасов ведется по израсходованному его количеству. Изменение страхового запаса (накопленного или израсходованного в интервале) отражает несовпадение по величине между объемом поступившей [c.193]

Из таблицы видно, что корректировке подвергается незначительное количество вариаций значений нормообразующих факторов — 1-2,7%. Но при этом существенно снижается величина страховой составляющей — на 20-60%. Действительно, при корректировке уменьшаются размахи вариаций нормообразующих факторов, т.е. неравномерность их вариаций, что приводит к снижению степени рассогласованности в суточных объемах производства и отгрузки на предприятиях. Корректировка значений факторов позволяет очистить при расчете исходную информацию от случайных данных и вычислить экономически обоснованное значение страховой составляющей нормы сбытового запаса. [c.251]

Нормирование производственных запасов марки МР, расходуемой на предприятиях с регулярным процессом снабжения (транзитными, складскими, смешанными поставками) и регулярным процессом расхода, осуществляется с применением вероятностно-статистического метода. Такой подход к вычислению специфицированной нормы позволяет на основе расчетной обработки вариаций значений нормообразующих факторов отчетного года (объемов поставок, объемов суточных отпусков, интервалов поставок и т.п.) предсказать с определенной вероятностью возможные изменения текущих и страховых запасов нормируемой марки МР в плановом периоде (в квартале, в целом за год). Кроме того, он позволяет на основе учета совокупного влияния нормообразующих факторов определить, как часто могут встретиться те или иные изменения вышеуказанных запасов в плановом году, оценить вероятность их появления. Это дает возможность предприятию установить на плановый период величину специфицированной нормы и увязать ее с уровнем надежности обеспечения страховым запасом марки материала. Предлагаемый способ нормирования основан на применении методов, используемых в математической статистике и теории вероятностей. При расчете формируются и обрабатываются статистические ряды вариаций — нормообразующих факторов, текущих и страховых запасов. Путем их обработки находятся плотности распределения вариаций этих признаков, и на их основе устанавливают составные части нормы производственного запаса — текущую и страховую. [c.277]

Методы расчета специфицированных норм для всех указанных выше случаев в основном похожи друг на друга. Различия заключаются только в том, что при определении изменений текущих и страховых запасов в интервалах в зависимости от особенностей протекающих процессов следует учитывать соответственно разное количество нормообразующих факторов второй группы, определяющих формирование запаса. При нормировании в случае стохастических условий формирования запаса вариации нормообразующих факторов (второй группы) в интервалах рассматриваются как случайные независимые события, а значения их — как случайные независимые величины. Для определения специфицированной нормы рекомендуется применить вероятностно-статистический метод, основанный на использовании математического аппарата, применяемого в теории вероятностей для случайных независимых дискретных величин. [c.303]

Для определения текущей составляющей нормы производственного запаса нужно найти среднюю величину этого запаса в расчетном периоде. Как указывалось ранее, текущий запас меняется в течение года и в каждом интервале поставки. В начале интервала он имеет наибольшее значение, в конце — равен нулю. Причем в разных интервалах наибольшие его значения, которые имеют место в начале интервала, могут значительно различаться между собой. Текущая часть запаса в интервале образуется и полностью в нем же расходуется. Поэтому безразлично, по какой части ее рассчитывать. В дальнейшем будем определять текущую составляющую нормы производственного запаса по расходуемой части текущего запаса. Для определения их среднего значения в году необходимо просуммировать все значения этих запасов (расходуемых) на конец каждых суток расчетного периода. По этой сумме нужно определить среднее значение текущей части запаса, разделив полученную сумму на количество дней, по которым она получена. Этот расчет и проводится по формуле (6.48). Страховую составляющую нормы необходимо рассчитать по формуле (6.49), физический смысл которой будет пояснен ниже. [c.312]

После этого нужно определить, сколько из них будут иметь одинаковое значение (попадающие в один диапазон), равное первой величине, второй, третьей и т.д., т.е. их следует группировать по одинаковому количественному признаку. Если назначить страховую составляющую нормы запаса равной одной из этих величин, то предприятие будет обеспечено запасом в плановом периоде во всех случаях, когда он будет соответствовать данной величине или будет меньше ее. Количество этих случаев по отношению ко всем указанным выше и характеризует надежность обеспечения страховым запасом. Сами процедуры определения суточных значений страховых запасов по данным их изменений в интервалах, упорядочивания и классификации этих вариант по диапазонам, подсчет по каждому диапазону не выполняются отдельно, как самостоятельные операции, а учтены при расчете в двух самостоятельных отдельных выражениях формулы (6.50). В них автоматически реализуются все указанные выше процедуры, когда суммирование произведений осуществляется последовательно по отдельным диапазонам. [c.315]

Все значения страховых запасов, попавшие в первые диапазоны (один из них в положительной области размаха вариаций г, другой — в отрицательной области), и определяют соответствующим образом надежность обеспечения страховым запасом. Относительное количество значений, попавших в первые диапазоны из всех возможных, характеризуют надежность обеспечения, а среднее значение диапазона — соответствующую ему величину страховой составляющей нормы производственного запаса. Аналогично определяются эти показатели (норма страховой составляющей и надежность) для вторых, третьих, четвертых и т.д. диапазонов из общего количества. Этот расчет проводится по приведенному ниже выражению — формуле (6.50). При этом имеется в виду, что если страховую составляющую нормы установить равной значению, соответствующему первому уровню надежности (Еи = 1), то предприятие будет обеспечено производственным запасом МР во всех случаях, когда их изменения будут соответствовать значениям страховых запасов, попавших в первые диапазоны если второму уровню (Еи = 2), то оно будет обеспечено во всех случаях, когда изменения страховых запасов будут соответствовать по величине значениям первых и вторых диапазонов если третьему уровню, то первым, вторым и третьим диапазонам и т.д. Таким образом, в первые диапазоны (в положительной и отрицательных областях) попадают самые малые [c.316]

Остановимся более подробно на интерпретации полученных результатов и поясним, как они получены. Известно, что существует аналитическая связь между величиной максимального страхового запаса, расходуемого в интервале, и его средним значением. Они зависят от продолжительности самого интервала и частоты появления его в плановом периоде. Аналогично производится расчет по накапливаемым запасам, однако при этом учитывается их особенность, состоящая в том, что величина запасов в интервале не изменяется. В первой формуле (в формуле (6.50)) производится отдельно суммирование по расходуемым страховым запасам (первое выражение в числителе под знаком суммы) и по накапливаемым (второе выражение в числителе под знаком суммы). В знаменателе вышеуказанной формулы в первом выражении производится суммирование продолжитель-ностей интервалов, в которых были расходования страховых запасов, а во втором — накапливания. Аналогичные операции для определения надежности производятся во второй формуле (формулы (6.50)), но только под знаком двойного суммирования первое суммирование производится внутри одного диапазона, второе — по нескольким диапазонам уже вместе. [c.318]

Числитель же во втором выражении, рассчитываемый по формуле (6.50), будет изменяться от одной вычисляемой пары результатов к другой. В нем для определяемой первой пары находится продолжительность (в относительных величинах) части расчетного периода, в котором будут иметь место изменения страховых запасов, соответствующие первому диапазону, в числителе второй пары получаемых результатов — изменения страховых запасов, соответствующие первому и второму диапазонам вместе, в расчетах числителя для третьей пары — соответствующие первому, второму, третьему диапазонам вместе и т.д. [c.320]

Страховой запас создается на случай непредвиденной задержки в поставке очередной партии материала при полном использовании текущих запасов. Расчет норматива страхового запаса основывается на данных об отклонениях фактических размеров партий и интервалов между поставками от средних величин за тот же период, по которому определяются нормы текущего запаса ЗСТр = = 3—5 дн. [c.108]

Величина страховых запасов по продукции, входящей в состав лимитируемых видов материальных ресурсов и поставляемой без индивидуальных графиков, как правило, может определяться путем расчета отклонений фактических интервалов от их средней величины. Для той же продукции, но поставляемой по индивидуальным графикам, страховой запас может устанавливаться в диапазоне от половины до полного планового интервала поставки. При свободной торговле, когда потребитель в случае необходимости может прибегнуть к услугам любого поставщика, страховой запас целесообразно планировать по промежутку времени, которое должно быть затрачено на обращение к другому поставщику (включая снабжен-ческо-сбытовую организацию) и организацию им срочной поставки, вплоть до момента поступления продукции на склад потребителя. [c.96]

В. Переменные расходы на производство продукции составляются по каждому продукту или услуге отдельно. К переменным издержкам относятся такие издержки, величина которых зависит от объема производимой продукции. К переменным издержкам относятся затраты на материалы, комплектующие, сдельная заработная плата и пр. В расчетах нужно учитывать величину страхового и динамического запаса материалов. Величина страхового запаса зависит от надежности поставщиков и указывается в процентах от месячной потрсбности.Динамический запас вычисляется исходя из производственного цикла изготовления продукта, периодичности и сроков поставки. [c.20]

Формула (7.26) для расчета страхового запаса учитывает повышенную неопределенность оценки из-за малого объема данных. Выбор нормального распределения при малом N вместо распределения Стью-дента приводит к существенному расхождению прогнозных оценок и к неоправданному сужению доверительного интервала. Подставим в формулу (7.17) вместо параметра нормального распределения значение критерия Стьюдента и рассчитаем величину страхового запаса при условии задержки на один день по сравнению с прогнозной оценкой, т. е. на 13-й дн. [c.174]

Смысл первой причины заключается в следующем. Любое предприятие устанавливает определенный баланс между кредиторской и дебиторской задолженностями — нередко их величины приблизительно равны кроме того, планируя схему и последовательность расчетов с кредиторами, предприятие, как правило, рассчитывает на своевременное поступление денежных средств от дебиторов. Если ритмичность платежно-расчетной дисциплины нарушается, предприятию может понадобиться замена непоступившим от должников средствам. Именно поэтому, любое предприятие поддерживает определенный. страховой запас денежных средств, но не в виде собственно денег, а в виде высоколиквидных ценных бумаг, которые [c.242]

Величину S в формуле (4.4) также можно рассматривать в качестве сред-неквадратического отклонения. Предположим, что данные выборки подчиняются закону нормального распределения. В этом случае, как известно, промежуток S включает в себя около 68 % всех возможных значений выборки, промежуток 2S - около 95 % и промежуток 3S - около 99 %. Таким образом страховой запас величиной S должен был бы обеспечить примерно 68 % всех возможных потребностей, независимо от колебаний уровня спроса и времени доставки товара на склад. При расчете страховых запасов, однако, следует учитывать только те варианты, когда спрос или время доставки превышают средние значения. В противном случае на складе будут накапливаться нереализованные товары. 16 % значений в левой части кривой распределения (слева от промежутка S) - это та возможная часть товара, которая не будет продана в результате сокращения спроса или времени доставки товара. Фактически это означает, что страховой запас величиной S будет покрывать не 68 %, а 84 % всех возможных потребностей. Данная величина принимается в качестве уровня сервисного обслуживания. Аналогично для страхового запаса величиной 2S уровень сервисного обслуживания составит порядка 98 %, а для страхового запаса величиной 3S - порядка 99,9 %. [c.33]

Поясним более подробно, как при расчете получаются вышеуказанные результаты и их интерпретацию. Как отмечалось ранее, весь размах вариаций (изменений) страховых запасов по нормируемой марке при расчете нужно разделить на 12 равных диапазонов в положительной области и 12 в отрицательной. В каждой из областей в отдельности диапазоны следует пронумеровать в порядке возрастания абсолютной величины их границ1. В процессе расчета полученные значения накопленных (или израсходованных) страховых запасов рассеиваются по диапазонам в зависимости от принадлежности их величины границам соответствующих диапазонов. Сама процедура классификации вариант по диапазонам не выполняется как самостоятельная операция, а учтена в двух отдельных выражениях формулы (6.50), когда суммирование произведений ведется [c.318]

Под знаком суммы в числителе первого из двух выражений формулы (6.50) стоит произведение продолжительности интервала поставки и величины израсходованного страхового запаса за этот же период — z/uf x tlul. Если страховой запас расходуется в интервалах (согласно формуле (6.50) он будет иметь в данных случаях отрицательные значения), то, во-первых, его величину в числителе первого выражения этой формулы необходимо учитывать только по модулю. Во-вторых, нужно принимать во внимание, что он расходуется в течение интервала. Поэтому при расчете следует учитывать его изменения в интервале поставки как половину от наибольшего его значения, поскольку он меняется от наибольшего значения в начале интервала до нуля в конце в отличие от накапливаемых страховых запасов. Половина произведения (z,al x ц) ) равна среднему запасу в рассматриваемом интервале — /ы). Третий сомножитель — р/и](г) — отражает относительное количество случаев, т.е. часть из всех возможных, в которых имелись аналогичные изменения страховых запасов. Таким образом, произведение A x z/u] x tlul x Р ы1(г) определяет средний уровень страхового запаса, израсходованного в рассмотренной части расчетного периода (имеется в виду по времени расходования запасов), в котором значения запаса были равны по величине г/ц]. Сумма данных произведений по всему диапазону и, деленная на знаменатель, определяет средний уровень страховых запасов в период процесса расходования. Расчет по [c.319]