Общее управление финансами в Российской Федерации в соответствии с ее конституцией возложено на высшие органы государственной власти - Верховный Совет России, аппарат Президента, правительство. Оперативное управление финансами осуществляет финансовый аппарат. С его помощью государство руководит финансовой деятельностью во всех структурных подразделениях народного хозяйства. Именно финансовый аппарат выполняет работу по оперативному финансовому планированию, учету и анализу, контролю и регулированию, составлению и исполнению финансовых планов. [c.46]

Управление финансами в Российской Федерации [c.71]

Федеральное Собрание в Министерство финансов РФ. Управление финансами в Российской Федерации прежде всего осуществляют высшие законодательные органы власти. Это Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. [c.71]

| Рис. 3.2. Правовая основа управления финансами в Российской Федерации |  |

В первом разделе Финансовая система страны сущность и содержание дается общее представление о финансовой науке, сущности и роли финансов в системе общественного воспроизводства, принципах управления финансами, финансовых рынках, особенностях организации и управления финансами в хозяйствующих субъектах различных организационно-правовых форм и отраслевой принадлежности. Достаточно большое внимание в этом разделе уделено налоговой системе страны. Причин тому несколько. Во-первых, в связи с внедрением Налогового кодекса Российской Федерации политика государства в этой области претерпела существенные изменения. Во-вторых, налоговые поступления являются наиболее значимым источником пополнения доходной части бюджета. [c.5]

В стране вводится единая система учета и регистрации государственных заимствований. Субъекты РФ, муниципальные образования регистрируют свои заимствования в Министерстве финансов РФ. Обязанность по ведению государственных книг внутреннего и внешнего долга РФ (Государственная долговая книга Российской Федерации) возложена на Минфин России. Все названные инструменты и методы призваны обеспечить эффективное управление государственным долгом Российской Федерации. [c.274]

Пенсионный фонд РФ был образован постановлением Верховного Совета РСФСР от 22 декабря 1990 г. в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Он является самостоятельным финансово-кредитным учреждением, выполняющим отдельные банковские операции. Денежные средства и иное имущество Фонда являются государственной собственностью Российской Федерации. Денежные средства Пенсионного фонда не входят в состав бюджетов, других фондов и изъятию не подлежат. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом. [c.286]

В целях оптимизации расходов федерального бюджета на обслуживание государственного долга Российской Федерации, своевременного выполнения государством обязательств перед внутренними и внешними кредиторами в соответствии с постановлением Правительства Российской Федерации от 4 марта 1997 г. № 245 О единой системе управления государственным долгом Российской Федерации 1 в Министерстве финансов создается единая система управления государственным долгом для обеспечения снижения стоимости обслуживания государственных заимствований (Департамент управления государственным внутренним долгом и Департамент управления государственным внешним долгом). Министерству финансов разрешено резервировать часть поступлений от размещения внешних и внутренних государственных ценных бумаг на отдельном счете в Центральном банке РФ с использованием этих средств только для проведения операций по снижению стоимости обслуживания государственного долга. Наряду с этим Министерству финансов разрешено проводить совместно с Центральным банком РФ операции на внутреннем рынке с государственными ценными бумагами, направленные на стабилизацию и последовательное снижение уровня процентных ставок. На Министерство финансов возложена обязанность обеспечить единство планирования и учета всех операций по привлечению, погашению и обслуживанию внешних и внутренних государственных заимствований. [c.311]

Исходя из решения новых задач, вытекающих из кардинальной перестройки системы управления экономикой и социальной сферой в Российской Федерации в 1990 и 1991 годах уточнялась организационная структура центрального аппарата Министерства финансов. В марте 1992 г. Правительство Российской Федерации утвердило новую структуру Министерства финансов Российской Федерации. Как и прежде, центральное место в нем занимают Бюджетное управление и Управление исполнения бюджета (казначейство). В составе Министерства организованы структурные подразделения, свойственные рыночной экономике Управление налоговых реформ Управление государственных ценных бумаг и финансового рынка Управление финансирования программ развития сельского хозяйства Управление финансовых программ развития производственной инфраструктуры и потребительского рынка Управление финансирования программ развития сферы материального производства и конверсии. [c.47]

Цель контроля состоит в проверке выполнения установленных принципов, принятых планов, действующих инструкций. Функция контроля заключается в разработке критериев оценки выполнения поставленных задач, промежуточном и итоговом анализе эффективности их решения, общей оценке деятельности, а также экономической целесообразности расходов. Сегодня функциями финансового контроля, кроме Департамента контроля и аудита Министерства финансов Российской Федерации, наделены и другие государственные органы налоговые службы, казначейства, Контрольно-ревизионное управление Администрации Президента Российской Федерации, Счетная палата как орган финансово-бюджетного контроля по линии законодательной ветви власти. Осуществляются финансовые ревизии и проверки также министерствами и ведомствами, Государственными внебюджетными фондами, другими структурами. Для примера приведем новые органы государственного финансового контроля — контрольно-счетные палаты или счетные палаты. Они призваны осуществлять контрольную, экспортно-аналитическую и информационную деятельность, связанную с разработкой, утверждением и исполнением бюджета и смет внебюджетных фондов производить экономическую экспертизу проектов законов, затрагивающих вопросы финансового характера готовить предложения по совершенствованию деятельности органов исполнительной власти и бюджетного процесса в целом. [c.258]

План финансового оздоровления (бизнес-план), разработанный предприятием в соответствии с Типовой формой плана финансового оздоровления (бизнес-планом) и Методическими рекомендациями по составлению планов финансового оздоровления (бизнес-планов), направляется предприятием для согласования соответствующему органу исполнительной власти субъекта Российской Федерации, соответствующему федеральному органу исполнительной власти, на который возложена координация и регулирование деятельности в данной отрасли (сфере управления), Государственному комитету Российской Федерации по антимонопольной политике и поддержке новых экономических структур и Министерству финансов Российской Федерации. [c.221]

Финансовая отчетность важна не только для акционеров (реальных, потенциальных) и контролирующих органов, но и для других учреждений, например банков (вопросы кредитования), а также для персонала органов управления и профсоюзных организаций. Согласно Положению о бухгалтерском учете и отчетности в Российской Федерации, утвержденному приказом Министерства финансов от 26 декабря 1994 г. № 170 (в редакции от 19 декабря 1995 г.), АО самостоятельны в выборе учетной политики, ее организационных форм и способов бухгалтерской работы, исходя из конкретных условий хозяйствования, но с соблюдением единых методологических принципов, разработанных Министерством финансов России и другими госу- [c.31]

Экономическую основу местного самоуправления в соответствии со ст.28 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" составляют муниципальная собственность, местные финансы, имущество, находящееся в государственной собственности и переданное в управление органам местного самоуправления, иная собственность, служащая удовлетворению потребностей населения муниципального образования. [c.393]

Фонд был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Временное положение о Пенсионном фонде РСФСР и Порядок уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР были утверждены Постановлением Верховного Совета РСФСР от 30 января 1991 года № 556-1. [c.616]

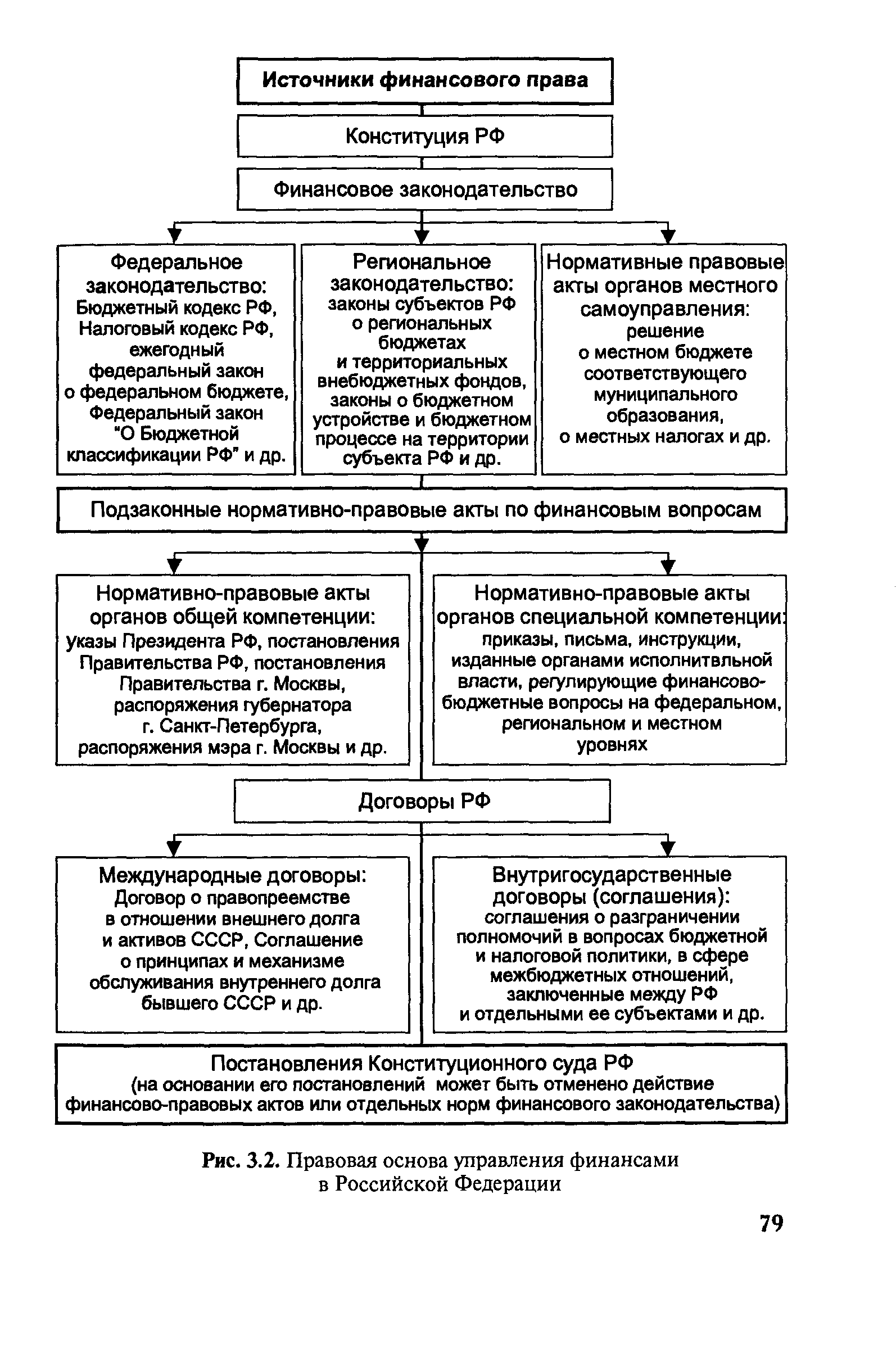

Основным законом, закладывающим основы управления финансами в нашей стране, является Конституция РФ, в которой определяются федеративное государственное устройство, что обусловливает выделение в составе бюджетной и налоговой систем Российской Федерации трех самостоятельных уровней и влияет на принципы их построения. Кроме того, нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ, закрепляющей принцип единства экономи- [c.75]

В сфере государственных и муниципальных финансов правовой основой управления финансовыми отношениями являются федеральные законы, законы субъектов РФ и нормативно-правовые акты (решения) представительных органов местного самоуправления, регулирующие бюджетные правоотношения соответственно на территории Российской Федерации, субъекта РФ или муниципального образования. Среди наиболее важных финансово-правовых актов в этой сфере следует отметить ежегодно принимаемые федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов на очередной финансовый год, Федеральный закон от 28.08.1995 № 154-ФЗ Об общих принципах организации местного самоуправления в Российской Федерации , Федеральный закон от 25.09.1997 № 126-ФЗ О финансовых основах местного самоуправления , Федеральный закон от 15.08.1996 № 115-ФЗ О бюджетной классификации Российской Федерации , Федеральный закон от 15.12.01 № 166-ФЗ О государственном пенсионном обеспечении в Российской Федерации , Федеральный закон от 15.12.01 № 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации и др. [c.76]

На основании постановлений Правительства РФ осуществляется правовое регулирование процесса управления государственными финансами со стороны высшего органа исполнительной власти в Российской Федерации, который в соответствии с Конституцией РФ обеспечивает проведение единой финансовой и налоговой политики. К примерам наиболее значимых из них в настоящее время относятся Постановление Правительства РФ от 20.05.98 № 463 О программе пенсионной реформы в Российской Федерации , Постановление Правительства РФ от 15.08.2001 № 584 О Программе развития бюджетного федерализма в Российской Федерации на период до 2005 года , Постановление Правительства РФ от 22.05.2004 № 249 О мерах по повышению результативности бюджетных расходов . [c.77]

Эффективность управления финансами во многом зависит от качества действующих финансово-правовых актов, регулирующих финансовые отношения во всех сферах финансовой системы государства. Поэтому во всех странах правовым вопросам регулирования экономики государства уделяется повышенное внимание. В конституциях некоторых государств (например, в Бельгии, Германии, Швеции) в отдельный раздел выделяются финансовые вопросы - финансовая конституция. В Российской Федерации современное финансовое право проходит новый виток в своем развитии, не все финансовые отношения получили четкую, правовую регламентацию, что на практике приводит к применению в ряде случаев директивного управления финансами, а не управления посредством закона. Вместе с тем многие действующие юридические нормы, в том числе относящиеся к финансовому праву, еще недостаточно совершенны по ряду причин, к которым относятся [c.78]

Президентский контроль в Российской Федерации, как контроль за исполнением указов и распоряжений Президента РФ по вопросам государственных финансов, осуществляется органами, уполномоченными Президентом РФ в соответствии с законодательством (например, Контрольное управление Президента РФ). [c.147]

В целях преодоления указанных недостатков и совершенствования взаимоотношений между бюджетами разных уровней принята и реализуется Программа развития бюджетного федерализма в Российской Федерации на период до 2005 года, утвержденная постановлением Правительства РФ от 15.08.2001 № 584. Основными задачами Программы являются упорядочение бюджетного устройства субъектов РФ четкое разграничение расходных полномочий между органами государственной власти разных уровней и органами местного самоуправления разграничение на постоянной основе налоговых полномочий и закрепление доходных источников за бюджетами разных уровней формирование объективных и прозрачных механизмов финансовой поддержки регионов и муниципальных образований повышение качества управления государственными и муниципальными финансами на региональном и местном уровне. [c.328]

Возникновение финансов граждан вызвано, во-первых, возможностью граждан получать денежные вознаграждения за свою рабочую силу, организаторские способности, интеллектуальную собственность во-вторых, появлением индивидуальных предпринимателей (граждан-предпринимателей без образования юридического лица) в-третьих, бурным развитием в Российской Федерации рынка ценных бумаг и рынка аннуитета. Формирование гражданином специфического фондового портфеля позволяет ему жить за счет регулярно получаемого дохода от ценных бумаг, т. е. на ренту. Рента возникает и при получении гражданином пожизненной пенсии за счет его вклада в негосударственные пенсионные фонды, в общие фонды банковского управления и др. Рентные отношения - это финансовые отношения. [c.24]

ПФР) — самостоятельное финансово-кредитное учреждение, созданное в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. ПФР и его денежные средства находятся в государственной собственности Российской Федерации. [c.292]

Унитарное предприятие, основанное на праве хозяйственного ведения, имеющее дочерние предприятия, составляет сводную бухгалтерскую отчетность по правилам, установленным настоящими Методическими рекомендациями, и представляет государственному органу или органу местного управления, уполномоченному на его создание, в определенные им сроки, но с учетом сроков, предусмотренных пунктом 93 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации , утвержденного приказом Министерства финансов Российской Федерации от 29 июля 1998 года № 34н (пункт в редакции, введенной в действие с годовой бухгалтерской отчетности за 1999 год приказом Минфина России от 12 мая 1999 года № Збн). [c.148]

Министерствам финансов республик в составе Российской Федерации, финансовым управлениям администрации краев, областей, автономных областей и автономных округов, главным финансовым управлениям администраций Москвы, Санкт-Петербурга и Московской области поручается давать в пределах своей компетенции разъяснения по вопросам, касающимся применения Положения о бухгалтерском учете и отчетности в Российской Федерации. [c.273]

Пенсионный фонд России создан в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. [c.244]

В соответствии с постановлением Правительства РФ О единой системе управления государственным долгом Российской Федерации от 4 марта 1997 г.1 в Министерстве финансов РФ созда- [c.554]

Пенсионный фонд Российской Федерации (России) (далее — ПФР) образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. [c.67]

Становление и развитие рыночных отношений в Российской Федерации предопределили повышение роли денег, финансов, кредита и, соответственно, основных стоимостных показателей, характеризующих конкретные результаты деятельности общегосударственного органа управления экономикой и хозяйствующих субъектов. Научные разработки в области финансов, денег, кредита и других наук должны служить базой для создания практического инструментария в решении стоящих перед государственной властью и экономикой проблем. [c.3]

Центральным органом, проводящим финансовую политику и управление финансовой системой, является Министерство финансов Российской Федерации. Оно является федеральным органом исполнительной власти, обеспечивающим проведение единой государственной финансовой, налоговой, бюджетной, денежной политики и координирующим деятельность федеральных органов исполнительной власти в сфере финансов. Кроме того, при Министерстве финансов функционирует Главное управление федерального казначейства Российской Федерации, а в состав Коллегии Министерства финансов входят руководители Министерства по налогам и сборам Российской Федерации и Государственного таможенного комитета Российской Федерации. В составе подразделений Министерства финансов Российской Федерации созданы департаменты по направлениям. [c.44]

Высшими федеральными органами государственного управления в сфере экономики в Российской Федерации являются парламент, Президент РФ, Правительство РФ, центральными органами отраслевого управления — министерства (например, министерства промышленности, науки и технологий, сельского хозяйства, финансов) и ведомства (Государственный комитет по рыболовству, Федеральная служба по финансовому оздоровлению и банкротству, Российское агентство по патентам и товарным знакам, Федеральный надзор России по ядерной и радиационной безопасности и др.). [c.154]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

Пенсионный фонд Российской Федерации (ПФР) создан на основании постановления Верховного Совета РСФСР от 22 декабря 1990 г. в целях государственного управления финансами пенсионного обеспечения граждан. Деятельность его регулируется Положением о Пенсионном фонде от 27 декабря 1991 г. [c.265]

Министерство финансов Российской Федерации в соответствии с Положением о нем осуществляет контроль за исполнением федерального бюджета и целевым использованием средств, выделяемых из федерального бюджета предприятиям, учреждениям, организациям, а также средств государственных (федеральных) внебюджетных фондов. В составе Министерства финансов РФ был создан Департамент государственного финансового контроля и аудита (бывшее Контрольно-ревизионное управление — КРУ), осуществляющий в соответствии с законодательством ревизии и проверки финансово-хозяйственной деятельности соответствующих хозяйствующих субъектов. [c.43]

В соответствии с постановлением Правительства РФ от 6 августа 1998 г. № 8881 были созданы территориальные контрольно-ревизионные органы (управления) Министерства финансов РФ в субъектах Российской Федерации. Основной задачей названных органов является осуществление в пределах своей компетенции последующего государственного финансового контроля на территории соответствующего субъекта РФ или региона РФ. Для реализации поставленной задачи органы наделены следующими функциями а) осуществлять последующий контроль за своевременным, целевым и рациональным использованием и сохранностью средств федерального бюджета, государственных внебюджетных фондов и других федеральных средств б) проводить в пределах своей компетенции ревизии и тематические проверки поступления и расходования средств федерального бюджета, использования внебюджетных средств, доходов от имущества, находящегося в федеральной собственности в) проводить документальные ревизии и проверки финансово-хозяйственной деятельности организаций любых форм [c.44]

Финансовый аппарат — органы, осуществляющие управление финансами. В Российской Федерации к ним относятся высшие законодательные органы власти — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации Министерство финансов РФ и его органы на местах Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции Государственный1 таможенный комитет РФ,1 финансовые отделы и управления на предприятиях различных форм собственности, осуществляющие функции оперативного управления финансами. [c.523]

Тот факт, что в составе утвержденных форм финансовой отчетности в Российской Федерации есть форма № 4 Отчет о движении денежных средств (которая в общем является неким аналогом БДДС), еще не говорит о том, что наши предприятия — впереди планеты всей в области управления финансами. Как серьезное лицо — вовсе не признак ума, так и наличие такой формы — вовсе не шаг вперед в деле бюджетирования. Дело и в содержании самой формы, и в порядке ее заполнения, не говоря уже о том, что тем, кто управляет финансами, важен прогноз, а не только отчет, более интересный аудиторам. Форма № 4 составляется для юридического лица, а БДДС может быть составлен, например, для проекта размещения двух станков по выпуску чего-либо в углу какого-нибудь сарая, гордо именуемого цехом № 5. [c.45]

Федеральное казначейство было создано в Российской Федерации в составе Министерства финансов Российской Федерации в 1993 г.1 для обеспечения оперативного управления средствами федерального бюджета. В истории многих государств, и в России в том числе, до XX в. действовали преимущественно государственные казначейства банковского типа. Они занимались приемом платежей, связанных с формированием государственных доходов, хранением средств, а также выдачей средств для осуществления государственных расходов, нередко в их функции входила эмиссия наличных денежных средств2. Поскольку большинство платежей в то время осуществлялось в наличной форме, по характеру функций государственные казначейства XIX в. были сходны с функциями казначейств в составе современных коммерческих банков, осуществляющих приходно-расходные операции с наличностью (или кассовые операции). [c.84]

Принадлежность финансовых ресурсов органам местного самоуправления, реализующим правомочия муниципального собственника, — один из содержательных признаков муниципальных финансов. Мировая практика административно-территориального устройства богата примерами, когда далеко не в каждом местном сообществе1 создаются представительные органы местного самоуправления. Опыт муниципального строительства в Российской Федерации свидетельствует на территориях административно-территориальных единиц местного уровня (в частности, отдельных районов) функционируют территориальные органы государственной власти, которые не признаются субъектами бюджетных правоотношений и соответственно не обладают бюджетными полномочиями и не формируют собственные бюджетные ресурсы. Реализация возложенных на них функций осуществляется за счет государственных финансовых ресурсов субъектов РФ. За счет финансовых ресурсов органов местного самоуправления по смете доходов и расходов обеспечивается деятельность органов управления отдельными населенными пунктами, не являющимися муниципальными образованиями и входящими в состав муниципального образования. Таким образом, организация муниципальных финансов привязана к муниципальным образованиям, в границах которых осуществляется местное самоуправление. [c.289]

ПЕНСИОННЫЙ ФОНД РОССИИ (ПФР) был образован постановлением Верховного Совета РСФСР от 22 декабря 1990г. (с последующими изменениями и дополнениями от 27 декабря 1991 г. и др.) с целью государственного управления финансами пенсионного обеспечения в Российской Федерации. [c.298]

В осуществлении финансовой деятельности в соответствии с Конституцией РФ участвует Президент Российской Федерации. Он издает указы по финансовым вопросам подписывает федеральные законы назначает и освобождает от должности министра финансов, министра по налогам и сборам, директора ФСНП (федеральная служба налоговой полиции), предствляет Государственной Думе кандидатуру председателя Банка России. Ряд контрольных полномочий реализует Главное контрольное управление администрации Президента РФ, о чем подробнее будет сказано в 2 главы 4. [c.15]

Смотреть страницы где упоминается термин Управление финансами в Российской Федерации

: [c.32] [c.46] [c.144] [c.53] [c.351] [c.41]Смотреть главы в:

Финансы: Учебник для вузов -> Управление финансами в Российской Федерации