Спекуляция", как вид деятельности, имеет некоторый негативный оттенок, но она может быть общественно полезной услугой. Предложение о приобретении контрольного пакета акций способно создать определенные затруднения для акционеров. Должны ли они его принимать, или им следует дожидаться более выгодного варианта предложения, или, может быть, они должны продать свои акции на фондовом рынке Именно эти проблемы, которые встают перед акционерами, создают для спекулянта возможность заработать. Другими словами, спекулянты покупают акции у акционеров компании—мишени поглощения и принимают на себя риск, связанный с тем, что поглощение может и не произойти. [c.926]

Главную причину этих трудностей экономисты видят в том, что начиная с 1991 года российские предприятия потеряли большую часть своих оборотных средств в результате гиперинфляции. Другая причина может быть обнаружена в том, что часть амортизационных отчислений и чистой прибыли, которая должна была быть направлена на инвестиции с целью развития производства, проедалась руководством и коллективами предприятий, или использовалась для спекуляций на фондовом рынке. Подобный стратегический выбор директоров многих предприятий становится более понятен при рассмотрении значений показателя рентабельность собственного капитала . Его рекомендуемое значение определяется не только практикой успешно функционирующих фирм, но также и ставкой процента по безрисковым операциям на фондовом рынке. 135 [c.135]

Свободные денежные средства преследуют две основные цели - получение максимальной доходности при соблюдении соответствующей надежности. В целом, спекуляции на валютном и фондовом рынках к надежным активам отнести трудно, но они обеспечивают самую высокую доходность из всех легальных видов операций. Если же денежные средства не инвестировать, то они имеют свойство со временем исчезать, поэтому или вы работаете с деньгами, или прощаетесь с ними навсегда. [c.5]

Рынки фьючерсов и опционов часто критикуют за повышение ценовой неустойчивости. Ряд критиков утверждают, что спекуляции на фьючерсных рынках приводят к более масштабным и быстрым колебаниям цен, чем в отсутствии таковых рынков. Поток критических высказываний стал особенно обильным после краха фондового рынка в 1987 г. [c.38]

В то время как на фондовом рынке рефлексивные взаимодействия появляются лишь периодически, на рынке валют они присутствуют постоянно. Я попытаюсь показать, что свободно плавающие обменные курсы по своей природе нестабильны, более того, нестабильность эта накапливается, так что в конце концов крах системы свободно плавающих обменных курсов практически неизбежен. Традиционный взгляд на валютный рынок заключается в том, что он стремится к состоянию равновесия. Завышенный курс валюты способствует увеличению импорта и снижению экспорта до тех пор, пока не восстановится состояние равновесия. Аналогичным образом усиление положения в конкурентной борьбе выражается в возрастающем обменном курсе, что сокращает торговое активное сальдо, так что снова восстанавливается равновесное состояние. Спекуляции не могут изменить тренда к равновесию — если игроки на валютной бирже правильно представляют себе будущее, они усиливают этот тренд если же они совершают ошибки, основной тренд накажет их, так как он хотя и может быть приостановлен, но впоследствии неизбежно возьмет верх. [c.76]

США ухудшался. Кажется, пожалуй, что при образовании трендов в динамике цен фундаментальные условия играют еще меньшую роль, чем на фондовом рынке. Нам не потребуется долго искать объяснений этому факту он объясняется относительной важностью спекулятивных движений капитала. Как мы уже видели, спекулятивный капитал мотивируется, в первую очередь, ожиданиями относительно будущих обменных курсов. В той степени, в которой перемещения спекулятивного капитала доминируют над обменными курсами, последние являются чисто рефлексивными ожидания влияют на ожидания, и превалирующее предпочтение может подтверждать самое себя в течение практически неограниченного периода времени. Ситуация крайне нестабильна если бы одержало верх противоположное предпочтение, оно тоже смогло бы подтверждать самое себя. Чем выше относительная важность спекуляций, тем более нестабильной становится система показатель общей ставки дохода может перебрасываться между его значениями вместе с каждым изменением в превалирующем предпочтении. [c.82]

При обсуждении вопросов, связанных с фондовым рынком, мы выделили некоторые последовательности событий, как, например, бум конгломератов, в которых превалирующее предпочтение составляло важную часть основного тренда, но мы пришли к заключению, что такие чистые примеры рефлексивности являются исключительными. В системе свободно плавающих обменных курсов рефлексивность, напротив, является правилом. Конечно, таких ситуаций, как чисто рефлексивные, не существует. Спекуляции — только один из факторов, определяющих обменные курсы, и остальные факторы также должны приниматься во внимание при формировании ожиданий. Таким образом, ожидания не могут полностью диктоваться капризами они должны корениться в чем-то, отличном от них самих. Как же превалирующее предпочтение устанавливается и, что более важно, каким образом оно меняется на противоположное — вот наиболее важные вопросы, которые стоят перед нами. [c.82]

Представляется, что основным различием между фондовым и валютным рынками является роль, которую играют фундаментальные условия. Мы могли видеть, что даже в случае с акциями "фундаментальные условия" были весьма туманными, но мы, по крайней мере, не имели причин сомневаться в том, что котировки неким образом связаны с фундаментальными условиями. В случае с валютой самым важным фундаментальным фактором является, очевидно, торговый баланс, хотя в период с 1983 по 1985 г., когда доллар усиливал свои позиции, торговый баланс США ухудшался. Кажется, пожалуй, что при образовании трендов в динамике цен фундаментальные условия играют еще меньшую роль, чем на фондовом рынке. Нам не потребуется долго искать объяснений этому факту он объясняется относительной важностью спекулятивных движений капитала. Как мы уже видели, спекулятивный капитал мотивируется, в первую очередь, ожиданиями относительно будущих обменных курсов. В той степени, в которой перемещения спекулятивного капитала доминируют над обменными курсами, последние являются чисто рефлексивными ожидания влияют на ожидания, и превалирующее предпочтение может подтверждать самое себя в течение практически неограниченного периода времени. Ситуация крайне нестабильна если бы одержало верх противоположное предпочтение, оно тоже смогло бы подтверждать самое себя. Чем выше относительная важность спекуляций, тем более нестабильной становится система показатель общей ставки дохода может [c.96]

В первые годы проведения экономических реформ развитие акционерных обществ проходило стихийно и без должного контроля государственных органов и Банка России. Общества создавались без должного учета состояния реального капитала, на который должен опираться акционерный капитал. Однако акционерные общества нередко создавали предприятия, экономика которых находилась в упадке. Не случайно стали действовать такие акционерные общества, в которых дивиденды выплачивались отнюдь не из прибыли (ее предприятия не получали для нужд обществ), а из доходов от спекуляции ценными бумагами на фондовой бирже. Более того, дивиденды имели источником поступление денег от вновь прибывающих покупателей ценных бумаг (так называемой пирамиды доходов , примененной в печально известной компании МММ и иных акционерных обществах и банках). На фондовом рынке еще предстоит преобразовать многие дикие биржи в культурные , опирающиеся на соответствующее законодательство. Необходимо решительно упорядочить сеть коммерческих банков, повысить их экономическую роль. Эти и другие меры предполагают общее улучшение финансово-кредитной системы. [c.343]

Гарвардский барометр представлял собой описание подмеченных эмпирических закономерностей и экстраполяции последних на ближайшие месяцы. Однако в построении гарвардского барометра можно обнаружить и некоторые теоретические предпосылки. Естественно, например, что изменение средних биржевых курсов и показателей фондового рынка (индекс спекуляции А) означало изменение спроса на товары, что влекло за собой, в свою очередь, изменение в том же направлении индекса оптовых цен, объема производства и товарооборота (индекс В). Возрастание, например, объема производства вызывало напряжение на денежном рынке, рост учетной ставки и падение курса ценных бумаг с фиксированным доходом (кривая С). Поэтому максимум кривой А обычно должен был совпадать с минимумом кривой С. [c.11]

Правда, в одной системе оказались финансовые рынки разного качества. В высокоразвитых государствах укрепилось ва-лютно-финансовое положение и относительно стабильной была динамика рыночных курсов валют, акций и облигаций. В странах же Юго-Восточной Азии сложилось очень напряженное валют-но-финансовое положение, обусловленное высоким уровнем внешней задолженности и зависимостью от притока иностранных капиталов. При отсутствии надлежащего государственного регулирования фондовых рынков многие финансовые организации развернули широкомасштабную спекуляцию ценными бумагами и валютой. Она, естественно, закончилась серьезным валютно-финансовым кризисом, который в 1997—1998 гг. потряс фондовые рынки практически всех развивающихся стран, а также осложнил положение на рынках ценных бумаг и валют в ряде государств Латинской Америки, Восточной Европы и России. [c.364]

Спекуляция на фондовом рынке [c.311]

Если мы рассчитываем на полнокровное функционирование рынка ценных бумаг, то должны отвести на нем место спекуляции. На фондовом рынке, как и в экономике в целом, она не должна рассматриваться только с внешней стороны возможного легкого обогащения тех или иных лиц. За ее фасадом следует видеть конкретный смысл и функции, которые она выполняет. [c.311]

На фондовых рынках происходит постепенное стирание граней между фьючерсами и опционами. Это касается и объектов заключения сделок — в частности тех базовых активов, под которые эти контракты выписываются, а также их кс вечного назначения — получения прибыли путем спекуляции на разнице в ценах этих активов и для хеджирования. [c.53]

Государственный кредит при капитализме породил торговлю ценными бумагами, отчаянную спекуляцию на фондовом рынке, азартную биржевую игру. Государственные займы размещаются там при помощи банков и разного рода фондовых спекулянтов, присваивающих в качестве вознаграждения немалую долю средств. Успех реализации зависит от уровня учетного процента и ряда других стихийно складывающихся обстоятельств, определяющих соотношение спроса и предложения на денежном рынке. [c.194]

Большинство инвесторов используют фьючерсы на индексы для спекуляции или хеджирования. (Фьючерсы на индексы схожи с опционами на индексы, представленными в гл. 11, поэтому многое из того, что будет изложено ниже, применимо также и к опционам на индексы.) Независимо от цели — спекуляция или хеджирование — ключ к успеху состоит в возможности предсказать будущее развитие событий фондового рынка. Поскольку инвесторы, по существу, покупают рыночный портфель с помощью фьючерсов на [c.614]

Пока дивергенция в динамике цен бумаг компаний, принадлежащих различным секторам экономики, еще не столь ярко выражена, как на фондовом рынке США. Но сдвиги в этом направлении есть. Инвесторы получили реальную возможность диверсифицировать свои вложения и целевым образом формировать свои портфели. Без этого в настоящее время стала невозможной успешная торговля на отечественном рынке. Тем не менее спекулятивная ориентация на Запад в отсутствие инвестиционных идей еще очень сильно выражена. Любопытно наблюдать, как часто динамика торговой сессии на ММВБ в точности следует за малейшими, незначительными колебаниями фьючерса на фондовый индекс S P 500. Однако значительные дневные скачки этого ведущего индекса фондового рынка США почти не отражаются на динамике отечественного рынка. Мы полагаем, что в будущем российские операторы будут ориентироваться в своих спекуляциях не на западные, а на российские фондовые индексы, товарные фьючерсы и макроэкономические тенденции развития отечественной экономики. Это необходимо принимать во внимание, формулируя долгосрочную стратегию и тактику торговли на отечественном рынке. [c.365]

Существует расхожее мнение, что профессиональные игроки на фондовом рынке занимаются спекуляциями. Это мнение столь же далеко от реальности, как и утверждение, что профессионалы имеют заоблачную доходность фондовых операций. Правильнее будет сказать, что профессионалы ищут сделки. А это означает, что прежде, чем открыть позицию, они изучают вероятность и потенциал доходов, с одной стороны, а также вероятность и глубину потерь, с другой. Только сопоставление потенциала доходов с возможной величиной потерь, а также вероятность выигрыша и проигрыша может дать или не дать зеленый свет на открытие новой позиции. [c.459]

Искусство спекулятивной игры в той или иной форме существовало всегда. Когда речь заходит о спекуляциях на рынке, можно быть уверенным, что, во-первых, всегда найдутся желающие сыграть, а во-вторых, что история снова повторится. Конечно, предмет, правила и технология игры могут изменяться. Но то, что произошло однажды, обязательно случится вновь. Что бы ни было предметом спекулятивной игры — луковицы тюльпанов, драгоценные металлы, акции взаимных фондов, лотерейные билеты, результаты футбольных матчей или дешевые акции, — люди остаются людьми. Неосведомленность, жадность, страх и надежда определяют человеческие реакции, а следовательно, и то, как изменяются цены и конъюнктура рынков. Что только не становилось предметом игры Спекулятивная игра на котировках ценных бумаг обеспечивает ликвидность в сочетании с законностью и целеустремленностью в течение последних ста лет, и ситуация наверняка не изменится в обозримом будущем. Игра на фондовой бирже, позиционный трейдинг, инвестирование стали важной и активно развивающейся частью нашей экономики и нашей жизни. Позиционный трейдинг — это лишь другое название спекулятивной игры, а инвестирование — не что иное, как спекуляции на рынке. Правда, инвестирование предположительно охватывает более длительный период и по некоторым причинам сопряжено с меньшим риском. Игроки играют, трейдеры торгуют, а [c.23]

При нескольких важных отличиях спекулятивная игра на бирже похожа на азартную игру. Первое отличие в том, что прибыль, которую получают успешные игроки от спекуляций на бирже, воспринимают (иногда обоснованно) как результат мастерства игроков или какого-то невидимого преимущества, а процветание лиц, профессионально играющих в азартные игры, приписывают случаю или везению. Второе отличие состоит в том, что азартные игры почти всегда были вне закона, в то время как спекулятивные биржевые действия играют существенную роль на наших рынках и, следовательно, в нашей экономике. Это важное обстоятельство делает спекулятивную игру на бирже общественно приемлемым занятием в отличие от азартной игры. Идет ли речь об игроке в карты, о трейдере или о биржевом спекулянте, людей привлекает одно и то же возможность быстро получить большие деньги. Несказанная радость немедленного выигрыша делает эти игры такими притягательными, а труднообъяснимую, но огромную потребность в игре — столь опьяняющей. Внутридневная торговля кажется обманчиво легкой. В действительности это бесконечный вызов — игра, дающая возможность своим умом зарабатывать на жизнь и даже процветать. Дневной трейдинг на фондовом рынке создает наибольшие возможности для спекулятивной игры. [c.24]

По законодательству США о фондовом рынке покупатель акций должен оплатить не менее половины стоимости позиции. Вторую половину можно взять в кредит у брокера. Например, если у вас на счете 30 000 долларов, вы можете купить акций не более чем на 60 000 долларов. Закон был принят после биржевого краха 1929 года, когда стало ясно, что низкая маржа способствует чрезмерной спекуляции и может привести к серьезному кризису. До 1929 года биржевики могли покупать акции за 10% маржи, что давало отличные результаты в условиях бычьего рынка, но при спадах разоряло большинство спекулянтов. [c.224]

Развитие региональных валютных бирж было прямо связано с расширением деятельности банков в регионах, с формированием финансово-фондовых рынков. Повышение их роли во много определялось принимаемыми мерами по ужесточению контроля за переводом экспортной выручки. Это усиливало значимость в регионах местных банков, поскольку предприятия-экспортеры переводили указанную выручку на счета в эти банки. Российские предприятия были обязаны 50% своей валютной выручки продавать на валютных биржах, через которые ЦБР проводил валютную интервенцию, направленную на недопущение значительных курсовых колебаний. Особенностью развития биржевого валютного рынка становился рост курса доллара и немецкой марки не только на ММВБ, но и на региональных биржах, причем конъюнктура немецкой марки находилась в прямой зависимости от состояния рынка доллара. Различия, возникавшие в динамике снижения курса рубля к этим валютам, способствовали получению участниками рынка прибыли из спекуляций на кросс-курсе. [c.132]

Два десятилетия спустя молодой французский математик Л. Баше-лье (L. Ba helier) завершил в Сорбонне докторскую диссертацию 4Теория спекуляции , в которой попытался с помощью математического аппарата дать объяснение поведению цен акций на французском фондовом рынке. В работе, увидевшей свет в 1900 г., Башелье пришел к мрачному выводу, что динамика цен на фондовой бирже никогда не будет точной наукой. Хотя Башелье, по сути, выступил оппонентом Доу, его заслуги в развитии теории финансов неоспоримы, поскольку именно ему принадлежит идея приложения стохастических моделей к анализу поведения цен на рынке капитала. [c.32]

Два десятилетия спустя молодой французский математик Л. Башелье (Louis Ba helier) завершил в Сорбонне свою докторскую диссертацию Теория спекуляции , в которой попытался с помощью математического аппарата дать объяснение поведению цен акций на французском фондовом рынке. [c.272]

Закон Гласса—Стигала (1933) запрещает банкам иметь в своем распоряжении акционерный капитал прямо или косвенно — с помощью аффилированных инвестиционных банков. Принятие закона — результат анализа причин Великой депрессии, основной из которых явилось слияние промышленного и финансового капитала в предкризисной экономике США. Финансовые рынки по своей природе более динамичны и подвержены колебаниям и кризисам. В случае же слияния банковского и промышленного капитала кризис в финансовой сфере немедленно распространяется и на реальный сектор. Среди прочих причин принятия закона разграничение требований прозрачности операций на фондовом рынке и конфиденциальности вкладов в коммерческих банках предотвращение создания каналов для использования легитимных возможностей работы банков с клиентами в целях спекуляции на фондовом рынке (принято считать, что увеличение притока кредитных ресурсов на рынок ценных бумаг ведет к финансовой нестабильности) устранение конфликта интересов, возникающего вследствие слияния коммерческой и инвестиционной деятельности банков. В последние годы закон Гласса—Стигала подвергается критике, поскольку он подрывает конкурентоспособность американских банков на мировом финансовом рынке. [c.387]

Эта книга является описанием возможностей, предоставляемых Глобальной Сетью Интернет частному индивидуальному инвестору для осуществления инвестиций на мировом финансовом рынке. Излагаются основные сведения об инвестициях, фондовом рынке и акциях Даны примеры развернутого анализа финансовых показателей и финансовой отчетности компаний, в целях принятия решения о покупке ценных бумаг этих корпораций. Описаны способы получения указанной информации с помощью Интернет. Описаны принципы валютных спекуляций на рынке Рогех. В материале приведено много реальных примеров, помогающих понять принципы принятия реальных инвестиционных решений. Материал книги рассчитан на людей, знакомых с Интернет и желающих знать, как с помощью Сети реально делать деньги . Для всех тех, кто слышал об акциях и инвестициях, но не знает как к этому подступиться. Кроме того, книга может быть полезна для научных работников и студентов экономических вузов, желающих получить мощный инструмент исследований состояния современной мировой экономики. [c.2]

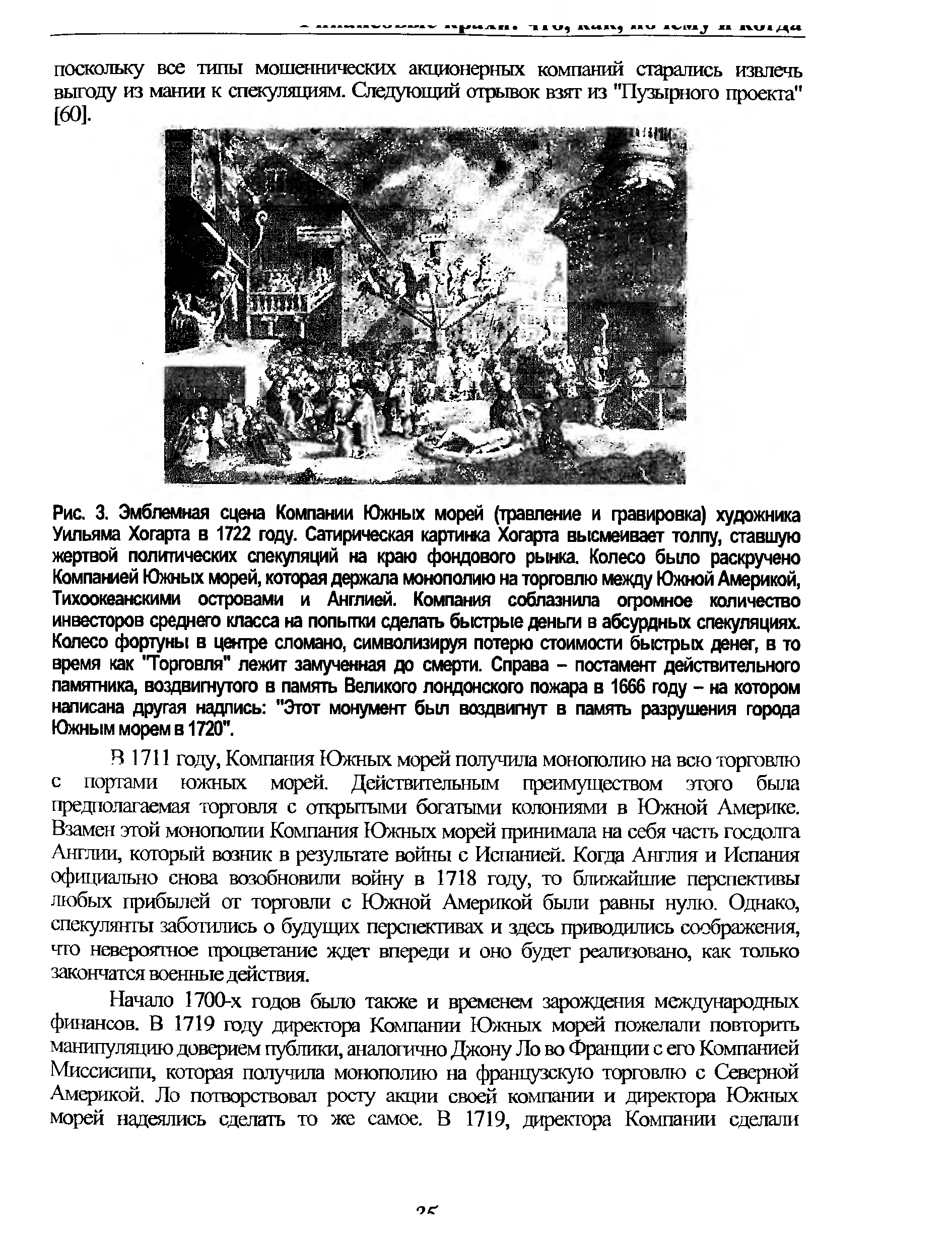

| Рис. 3. Эмблемная сцена Компании Южных морей (травление и гравировка) художника Уильяма Хогарта в 1722 году. Сатирическая картинка Хогарта высмеивает толпу, ставшую жертвой политических спекуляций на фаю фондового рынка. Колесо было раскручено Компанией Южных морей, которая держала монополию на торговлю между Южной Америкой, Тихоокеанскими островами и Англией. Компания соблазнила огромное количество инвесторов среднего класса на попытки сделать быстрые деньги в абсурдных спекуляциях. Колесо фортуны в центре сломано, символизируя потерю стоимости быстрых денег, в то время как Торговля" лежит замученная до смерти. Справа - постамент действительного памятника, воздвигнутого в память Великого лондонского пожара в 1666 году - на котором написана другая надпись "Этот монумент был воздвигнут в память разрушения города Южным морем в 1720". |  |

Это — важный момент, но он, возможно, выглядит слишком абстрактно. Он может стать более понятным, если мы рассмотрим ряд практических примеров, взятых из жизни финансовых рынков. В книге Алхимия финансов я показал, что движения валют имеют тенденцию к чрезмерном росту из-за спекуляции, являющейся результатом следования за тенденцией. Мы можем также наблюдать поведение, заключающееся в следовании тенденции, на фондовых рынках, рынках товаров, рынках недвижимости, прототипом чего была голландская тюльпаномания. Такие движения не могли бы достигать крайних точек, если бы участники рынка были более последовательны и привержены так называе- [c.58]

Все это многих вдохновило на предпринимательскую деятельность, и в 1717—20 годы на фондовом рынке возник новый феномен появлялось все больше и больше предложений по акциям в новых "слепых ценных бумагах". Эти компании, подобно ompagnie d O ident и "Компании Южного Моря", ничего не продавали, кроме планов, идей и ожиданий. Они были совершенно бездействующими на дату подписки, управлялись новичками в области менеджмента. Акции скупались с большим энтузиазмом и быстро росли в цене. Спекуляция акциями была не больше чем игрой богачей, — все и вся, здесь и там, мужчины и женщины принимали в ней участие. Эти компании быстро полу- [c.44]

Биржевой крах 1929-го года стал следствием одной из крупнейших в истории сумасшедших спекуляций. Несколько лет, предваряющих 1924-й год, американский Индекс Доу-Джонса, оценивающий акции промышленных компаний, колебался в пределах относительно узкого ценового интервала с сильным давлением со стороны продавцов при каждом достижении уровня 110. В конце 1924-го года акции прорвали этот уровень, продемонстрировав огромный подъем до 150 в 1925 году. Подъем фондового индекса предупреждал о нескольких хороших годах в будущем. С 1921 года, когда фондовый рынок был очень подавлен, и по 1928 год объем промышленного производства вырос на 4% в год, а с 1928 по 1929 год он вырос на 15%. Инфляция была низкой, и новые отрасли промышленности быстро прогресировали. [c.47]

Единая отчетность на финансовых рынках. Особую актуальность приобретает применение МСФО для составления финансовой отчетности компаниями и корпорациями, выступающими со своими финансовыми инструментами на мировых фондовых рынках. В последнее десятилетие существенно расширились каналы финансирования компаний, независимые от банковского кредитования, то есть прямые заимствования путем распространения ценных бумаг на фондовых рынках. Рост биржевых спекуляций инициировал появление на рынке множества производных ценных бумаг . В конце века на мировом фондовом рынке обращались ценные бумаги, номинальная стоимость которых (около 360 трлн дол. США) почти на порядок превышает стоимость годового продукта всех стран мира (The New York Times, 15.02.99). [c.11]

Во Франции формирование фондового рынка началось также в XVIII в. Будучи крупной торговой державой, Франция сосредоточила значительные денежные средства, которые требовали эффективного применения. Эта ситуация оказалась на руку не только промышленникам, но и биржевым спекулянтам, среди которых одним из самых известных был Джон Ло. Объектом спекуляции стали акции возглавляемой им Ост-Индской компании, продаваемые на одной из первых парижских бирж. Спекулятивная горячка сменилась крахом, однако значение биржи как организованного рынка, необходимого для хозяйственного механизма и государства, под сомнение никто не ставил. Поэтому уже в 1724 г. в Париже по инициативе правительства основывается официальная вексельно-фондовая биржа. При ее создании правительство закрепило принцип маклерской монополии и ввело статус официальных маклеров, т.е. единственных посредников, которым разрешалось ведение дел на бирже. [c.95]

Традиции, связанные с подобного рода деятельностью, восходят к средним векам, когда на одном из мостов Парижа было установлено специальное место, где торговцы-менялы совершали сделки с драгоценными металлами и векселями. В связи с этим за данным местом закрепилось название Понт-о-Шанж (Меняльный мост). В XVIII в. обменная деятельность была перенесена на улицу Кенкампуа, где стали совершаться разнообразные и весьма крупные сделки, в частности широко известные операции шотландского банкира Джона Ло. Разразившийся после банкротства банка Джона Ло финансовый кризис показал необходимость государственного регулирования рынка ценных бумаг для борьбы с чрезмерной спекуляцией. До этого в практике операций не существовало официального курса, все операции проводились по гибкому графику между обедом и ужином. После закрытия биржи в 1720 г. государственным властям пришлось срочно принимать меры в борьбе с черным фондовым рынком, где осуществлялась незаконная продажа ценных бумаг. [c.317]

Первоначальный, во многом стихийный процесс формирования нового инвестиционного механизма связан с преобразованиями второй половины 80-х гг., когда госпредприятия получили право использовать часть имеющихся у них средств на капвложения, появились первые негосударственные хозяйствующие субъекты (кооперативы, арендные предприятия), несколько активизировалось индивидуальное строительство. В условиях нехватки централизованных инвестиций зародился и стал усиливаться стихийный перенос тяжести финансирования капитальных вложений непосредственно на предприятия. Проводимая приватизация дала толчок к развитию нового рыночного института — фондового рынка, который, однако, до сих пор функционировал в отрыве от реального сектора и не обеспечивал эффективного механизма перелива финансовых ресурсов как уже отмечалось, в условиях гиперинфляции капитальные вложения практически невозможны, деньги перетекают в торгово-посредничес-кую деятельность и сектор финансовых спекуляций. [c.302]

Сетью Интернет частному индивидуальному инвестору для осуществления инвестициях, фондовом рынке и акциях Даны примеры развернутого анализа решения о покупке ценных бумаг этих корпораций. Описаны способы получения спекуляций на рынке Ротех. Б материале приведено много реальных примеров, а людей, знакомых с Интернет и желающих знать. [c.2]

Многие фондовые биржи начинали свою работу в таких общественных местах, как кофейни, поскольку специальных зданий для них не существовало. В то время правил ведения торговли было немного, и участники рынка зачастую чрезмерно увлекались спекуляцией, занимались мошенничеством и обманом. Громкие скандалы были обычными для молодых фондовых рынков, один из самых известных — скандал с раздуванием цен на акции компании South Sea. [c.194]

Впервые привилегированные акции PIK появились в обращении в 1986 г. До сих пор их приобретали главным образом спекулятивные инвестиционные фонды и портфельные менеджеры, ориентированные на спекуляции. Но индивидуальные инвесторы также получают от своих брокеров информацию о крупных публичных выпусках подобного рода. Господин Р.Минелла, один из директоров коммерческого банка корпорации "Меррилл Линч", предсказывает, что "такие выпуски привлекут на спекулятивный сегмент фондового рынка инвесторов, которые никогда прежде не приобретали рискованных ценных бумаг". [c.502]

Хотя рынок финансовых фьючерсов существует немногим более 15 лет, сегодня он господствует на всем фьючерсном рынке и достиг уровня торговли, превышающего уровень традиционного рынка товарных контрактов. Как показывает рис. 12.3, финансовый фьючерс — не только наиболее активно обращающийся фьючерсный контракт (контракт с долгосрочными облигациями Казначейства США Чикагской биржи), но и 7 из 12 наиболее активно продающихся контрактов представлены именно этим видом фьючерсов. Во многом такая активность обусловлена, конечно, действиями хеджеров и крупных институциональных инвесторов, которые используют финансовые фьючерсы как инструменты для управления долгом и портфелем ценных бумаг. Но они имеют также множество привлекательных для индивидуальных инвесторов черт. Например, финансовые фьючерсы открывают еще один путь для спекуляции на динамике ставок процента или могут использоваться инвесторами, которые хотят заняться спекуляциями на фондовом рынке. Они даже позволяют спекулировать на выеокоспециализирован-ных и часто весьма доходных рынках иностранных валют. [c.604]