Глава 3. МЕРЫ ТОЧНОСТИ ПРОГНОЗА Стандартное отклонение [c.42]

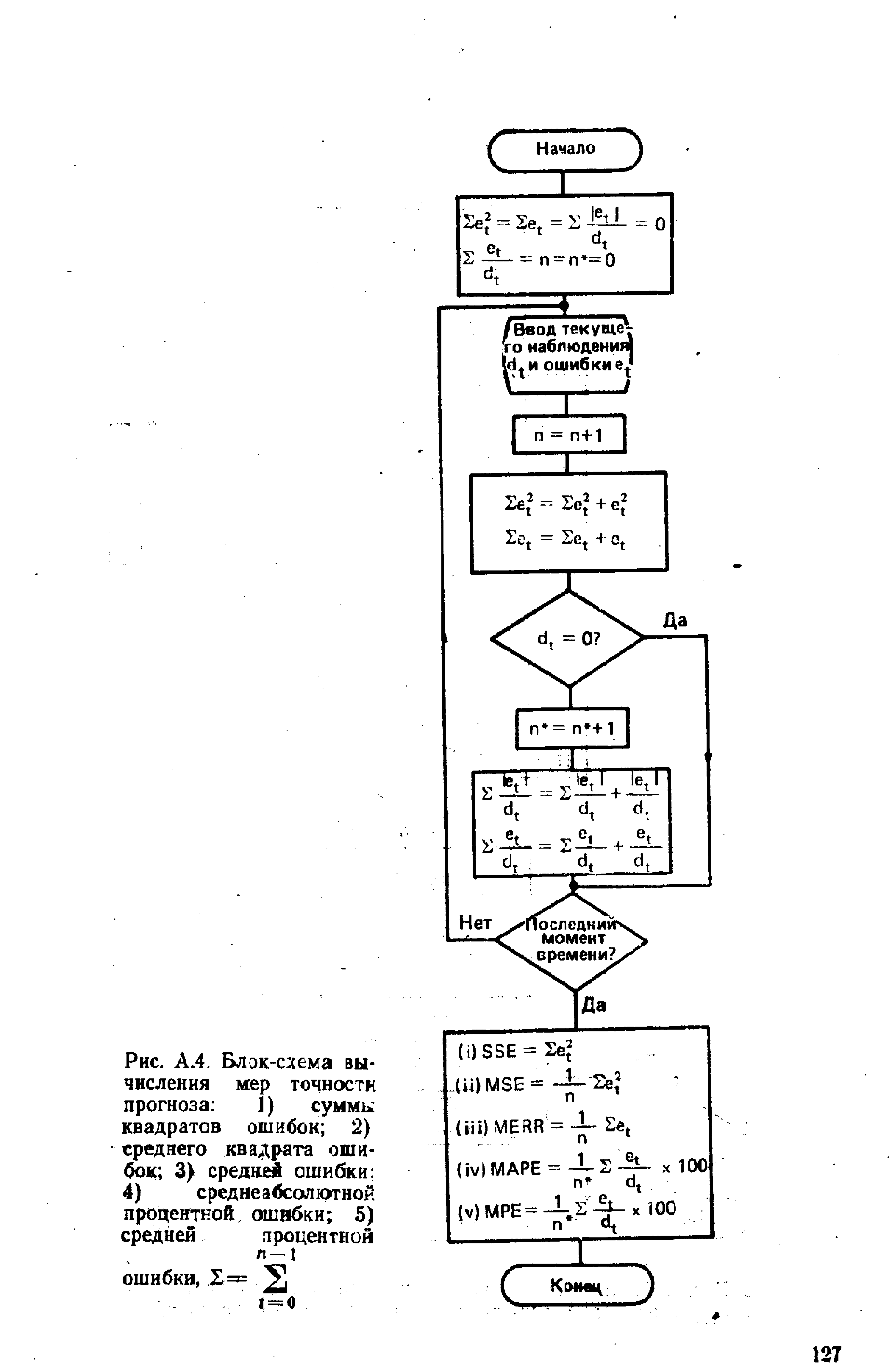

MSE и SSE чаще всего используются при выборе оптимальных моделей прогнозирования. В большинстве пакетов программ по прогнозированию именно эти два показателя принимаются в качестве критерия при оптимальном выборе параметров модели. В частности, можно найти значение а в простейшем методе экспоненциального сглаживания, если, разумеется, пользователь сам не задает этого значения. В приложении на рис. А.4 дается блок-схема основных вычислений, необходимых для нахождения всех мер точности прогноза, рассмотренных в настоящей главе, [c.46]

Точность прогноза проверяется по мере поступления фактических данных по прогнозируемым показателям. Однако, прежде чем использовать тот или иной метод прогнозирования, необходимо оценить его точность. Для этого, как правило, проводится ретроспективный анализ, позволяющий оценить точность моделей в периоде упреждения. [c.63]

С точки зрения внутрифирменного планирования намного лучше принять во внимание весь диапазон возможных результатов, чем полагаться исключительно на ожидаемый результат. Подобная предосторожность особенно необходима для фирм, чей бизнес относительно нестабилен. Если фирма строит свои планы только на основе прогнозов денежных потоков, то, скорее всего, значительное отклонение от ожидаемого результата застанет ее врасплох и ей будет трудно приспособиться к изменившейся ситуации. Может оказаться, что непредвиденный дефицит наличности трудно восполнить тотчас же. Следовательно, фирме необходимо быть честной по отношению к самой себе и попытаться минимизировать издержки, вызванные отклонениями от ожидаемых результатов. Она может сделать это, приняв необходимые меры по обеспечению точности прогнозов и подготовив дополнительные кассовые сметы для того, чтобы учесть весь диапазон [c.199]

Точность прогноза снижается по мере увеличения периода прогнозирования (горизонта прогнозирования). В общем случае долгосрочный прогноз менее точен, чем краткосрочный, из-за высокой вероятности неожиданных событий. [c.243]

Важным моментом прогнозирования является проверка надежности и точности прогноза. Рассчитывается ошибка прогноза, т.е. его отклонение от фактического уровня. Мерой качества прогноза служит показатель [c.212]

Исчисляются для каждого вида акций коэффициенты аир, отражающие уровень связи между поведением каждого вида акций и рынка в целом. Коэффициент а - разность между ожидаемой доходностью ценной бумаги и ее равновесной ожидаемой доходностью. Чем больше значение коэффициента а, тем выше точность прогноза. Коэффициент р — мера чувствительности доходности данного актива к изменению доходности рыночного портфеля в целом, т. е. показывает степень риска вложений в различные виды акций. [c.401]

Точность прогноза характеризуется мерой разброса во времени момента свершения искомого события в виде доверительного интервала для заданной вероятности его осуществления. [c.229]

Совершенно очевидно, что этот тип предвидения практически имеет огромное и весьма актуальное значение. Но в тг> же время легко видеть, что именно этот тип предвидения с познавательной точки зрения связан и с наибольшими трудностями. Однако трудности и соответственно степень точности прогноза этого типа довольно различны в зависимости от метода, который здесь применяется и применение которого в свою очередь в значительной мере зависит от особенностей предсказываемых событий. Можно отметить применение двух основных методов, в зависимости от чего и сам первый тип прогноза выступает в виде двух разновидностей. [c.547]

Если в советские времена стремились (хотя и безуспешно) пятилетние планы разрабатывать с погрешностью прогнозов не более 5%, а долгосрочные — 15%, то в настоящее время не оценивается допуск прогноза, так как резко снизилось качество управления (анализа, прогнозирования, оптимизации, планирования и т.д.). В противоположность этому развитые (США, Япония, Франция, Германия и др.), наоборот, идут по пути повышения точности прогнозов путем применения сложных инструментов качества управления. Этим мы ни в мере не хотим агитировать за [c.20]

Наконец, ожидание чуда ведет к завышенным ожиданиям элит и общества, принятию слишком оптимистических инвестиционных и бюджетных решений и угрозе разлада с реалиями. Важна устойчивость положительного тренда, выполнение обещаний правительства. В период повышенных ожиданий общества важно сохранить уверенность в точности прогноза, мер и минимизации рисков, чем стимулировать подъем настроений и ожиданий обещанием чудесного решения труднейших проблем, что позднее может оказаться миражом. [c.54]

Сравнение (6.1) с (5.3) показывает, что здесь Se заменено на Se. Так же, как и в главе 4, это является следствием определенной активности покупателя или продавца опциона. Однако имеется и существенное различие если формулы главы 4 основаны на арбитражных стратегиях, по крайней мере теоретически гарантирующих результат, то описанные в предыдущей главе стратегии зависят от точности прогноза будущей истинной волатильности а. Если волатильность а оценена неверно, то неправильными будут расчетные стоимости опциона и коэффициенты А, вследствие чего результат операции не совпадет с ожидаемым и будет зависеть от случайных факторов. [c.41]

Оценивать точность прогноза можно построением прогноза для известных фактических значений доходов. Разница или квадрат разницы между фактом и прогнозом являются мерой ошибки прогноза. Рекомендуемая методика оценки точности прогноза представлена в Приложении 8. [c.28]

К 1 декабря после принятия СФП для текущего года, подразделение доходов и подразделение расходов финансового органа проводят оценку качества прогнозов предыдущих СФП и представляют подразделению финансового органа, отвечающему за создание СФП, свои предложения по повышению точности прогноза и ожидаемой стоимости этого повышения. Руководитель финансового органа совместно с руководителем органа, отвечающего за экономическое развитие территории, если это необходимо, принимает решение о проведении мер по повышению точности прогнозирования. Данные меры применяются к прогнозам для следующего СФП. [c.33]

В мониторинге предусматривается описание наиболее существенных ошибок прогнозов предыдущих лет, их источников и предпринятых мер по повышению точности прогнозов. [c.34]

Инвестиционная деятельность всегда направлена в будущее. Инвестиционный проект имеет целью обеспечить рыночное благополучие компании со взглядом вперед и предусматривает меры, которые необходимо начать предпринимать сегодня для того, чтобы обеспечить конкурентоспособность компании завтра или даже послезавтра. Периоды необходимой заблаговременности инвестиционной деятельности нередко измеряются многими годами. А это означает, что инвестиционный проект базируется на предположениях о том, каким будет это, еще не увиденное, не прощупанное - по существу, гипотетическое, чисто прогнозное будущее. Точность таких прогнозов, по самой своей сути, никогда не может быть 100 %-й. Иными словами, инвестиционным проектам объективно присуща та или иная мера риска - инвестиционного риска, как его в этих случаях называют. [c.131]

Основные тенденции можно учитывать в количественном выражении. Пользуясь табл. А2.1, запишите их текущие и прошлые значения. Если нужно, добавьте дополнительные столбцы для другой важной информации. На основе этих данных можно, хотя и не со стопроцентной точностью, предсказать поведение рынка, а это позволяет выявить будущие возможности. Основываясь на данных за прошлые периоды и знании рынка, составьте прогноз наиболее вероятных значений по каждой из тенденций. По мере поступления дополнительной информации прогнозы будут уточняться. [c.55]

Каждый из перечисленных способов имеет свои преимущества и недостатки, отражающиеся на точности и достоверности результатов прогнозирования. Причем, эти преимущества и недостатки не являются постоянными для всех этапов прогнозирования. По мере удаления периода прогнозирования от базисного года они изменяются. При проведении процедуры верификации это обстоятельство учитывается в виде вероятностной оценки результатов прогнозирования тем или иным способом. Верификация позволяет на основе анализа и оценки результатов прогнозирования потребности тремя способами рассчитать наиболее надежный вариантный прогноз потребности, в той или иной степени учитывающий все ранее полученные частные прогнозы. При проведении верификации можно определить границы колебаний потребительского спроса на нефтепродукты за нижнюю границу может быть принят частный прогноз, обеспечивающий наиболее низкие среднегодовые темпы прироста потребности народного хозяйства в нефтепродуктах, за верхнюю — частный прогноз, обеспечивающий наиболее высокие темпы среднегодовых приростов. За наиболее достоверную потребность народного хозяйства в нефтепродуктах принимается общий прогноз, полученный как сумма взвешенных частных прогнозов. [c.53]

Корректировка ожидаемого роста. При прохождении экономики через дно делового цикла циклические фирмы часто декларируют низкую прибыль, но она быстро растет по мере экономического оживления. Если прибыль не является отрицательной, то одно из решений заключается в корректировке ожидаемых темпов роста прибыли, особенно в ближайшем будущем, — для отражения ожидаемых изменений в экономическом цикле. Это подразумевает использование завышенных темпов роста в ближайшие год-два, если прибыль фирмы и экономика находятся сейчас в депрессивном состоянии, но существуют ожидания, что они будут быстро расширяться. Данную стратегию можно применить с точностью до наоборот, если текущая прибыль завышена (вследствие экономического бума), и ожидается начало экономического спада. Недостаток данного подхода состоит в том, что он связывает аккуратность оценки ценности циклической фирмы с точностью макроэкономических аналитических прогнозов. Однако этот критический аргумент нельзя обойти, поскольку трудно оценить циклическую фирму , не делая предположений о будущем экономическом росте. Фактические темпы роста прибыли в поворотные годы (когда экономика начинает погружаться в рецессию или выходит из нее) можно оценить, изучив опыт этой фирмы (или похожих фирм) во времена предыдущих рецессии. [c.819]

Составление прогноза неконтролируемых или частично контролируемых параметров на несколько плановых периодов порождает процедуру коррекции прогнозов по мере приближения соответствующих периодов во времени. Принципиальным моментом является то, в какой степени учитывается при построении нового прогноза точность предшествующих прогнозов. [c.13]

Проблема временных лагов в денежно-кредитной и финансово-бюджетной политике отчасти связана с уровнем точности экономических прогнозов. Если бы экономисты обладали возможностью точно предсказывать перспективы развития экономики хотя бы на год вперед, применение инструментов денежно-кредитной и финансово-бюджетной политики вряд ли вызывало бы возражение, даже с учетом временных лагов. Однако рецессия и депрессия наступают без предварительного предупреждения. Единственно верная, на наш взгляд, политика — решение экономических проблем по мере их возникновения. [c.715]

В то же время параметр а определяет начальные условия, и, чем меньше а, тем ниже точность определения начальных условий, а следовательно, ухудшается и качество прогноза. Ошибка прогноза растет по мере уменьшения точности определения начальных условий [103]. [c.18]

Чистый доход, полученный на тестовом множестве (NETRET) при применении простейшей однопериодной стратегии торговли (без учета транзакционных издержек). Основываясь на прогнозе дохода, который дает сеть на следующий временной интервал, инвестор занимает длинную или короткую позицию по акциям Филипс и через 15 минут закрывает ее. Затем очередной прогноз сети опять укажет ему, занять ли длинную или короткую позицию, которая будет закрыта через 30 минут и т.д. Итоговый чистый результат может служить мерой точности прогноза, учитывающей направление и абсолютную величину. [c.133]

В разд. 1 гл. 1 вводится понятие простого экспоненциального взвешенного среднего, на котором основаны все модели сглаживания. В гл. 2 разбираются более сложные варианты основной модели, применяющиеся в условиях тренда и сезонных колебаний. В гл. 3 обсуждаются различные меры точности прогноза. В гл, 4 рассматривается методы сглаживания, используемые в автоматическом рёйсШе краткосрочного прогнозирования, В следующей главе обсуждаются возможности адаптивного прШиозирования. Гл. 6, хотя и не имеет прямого отношения к методам экспоненциального сглаживания, посвящена другой немаловажной проблеме — анализу автокорреляции в задаче определения типа динамики прогнозируемого ряда — необходимому условию выбора прогностической модели. [c.14]

| Рис. А.4. Блок-схема вычисления мер точности прогноза 1) суммы квадратов ошибок 2) среднего квадрата ошибок 3) средней ошибки 4) среднеа45сол отной процентной ошибки 5) средней лроцентной |  |

Важным результатом этого анализа является мера корреляции спрогнозированных и реальных данных, выражающая близость точки к прямой на графике. Этот информационный коэффициент (information oeffi ient] может служить показателем точности прогноза. Если его величина мало отличается от нуля, то ценность прогнозов подвергается большим сомнениям17. [c.575]

Одним из способов оценки /ср является наблюдение за поведением программы в определенный временной период и на участке между двумя последующими ошибками. Время между обнаружением двух последовательных ошибок имеет тенденцию к возрастанию по мере обнаружения и корректировки ошибок. Экстраполируя этот ряд величин в будущее, можно с определенной вероятностью предсказать общее количество ошибок в разработанной системе. Гораздо лучшим приемом, требующим меньшее количество точек данных для той же точности прогноза, является постулирование модели для удаления ошибок и использования тестовых данных для оценки каждой модели. [c.228]

Несколько слов о периоде Т, Продолжительность периода Т следовало бы принимать равным промежутку времени, в течение которого народное хозяйство имеет потребность в работах данного вида. Однако практически при решении подобного рода задач придется принимать IB качестве периода Т, как правило, более короткий промежуток. Это вызвано недостаточным объемом информации, имеющейся в проектных организациях, научно-иосле-довательскжх институтах и на предприятиях по вопросам производства и эксплуатации отдельных групп и типов машин, а также потребности в работах, выполняемых с помощью данных машин. Особенно это относится к перспективным периодам, вязанным с прогнозированием величин разных параметров потребности, себестоимости, машиноемкости и т. д. Прогонозирование же, как известно, имеет определенную степень вероятности того, что прогнозируемый уровень показателя будет верным, причем эта вероятность тем меньше, чем больше удален прогнозируемый период от момента, в который производится прогноз. Поэтому с достаточной степенью точности может быть определена политика по выбору параметрических рядов, организации выполнения работ и изготовления машин на сравнительно небольшой период времени от исходного момента, В последующем, уже в ходе производства, по мере накопления и уточнения технико-экономической информации, по рассмотренной выше схеме необходимо уточнять решения задачи, и соответственно делать выводы о целесообразности изменения стандарта на параметрические ряды данной группы машин или его пролонгации, о направлениях углубления специализации производства машин и выполняемых с их помощью работ. [c.74]

Прогноз водопритоков в горные выработки, осуществляемый по данным пробных откачек из скважин, также не отвечает по точности задачам долгосрочного прогноза на весь период эксплуатации. Поэтому в процессе вскрытия и подготовки месторождений к освоению и по мере развития добычных работ рекомендуется продолжать гидрогеологические наблюдения и по их данным уточнять оперативные прогнозы водопритоков на предстоящие периоды. [c.106]

Согласно сложившейся традиции, содержание получаемых таким образом оценок обычно сводится к однозначным предсказаниям типа Стоимость выполнения этого контракта будет х Объем наших продаж на следующие шесть месяцев будет у . В таких предсказаниях не делается попыток выразить неопределенность ситуации. Вся неопределенность этих утверждений, которую, возможно, и сознавали те, кто делал предсказания, изгоняется из них, по мере того как эти однозначные утверждения передаются по организации. Руководители, которые в своей деятельности часто сталкивались с подобными предсказаниями, без труда представляют себе степень их взаимной смещенности, точности или надежности. Мнение о том, что прогнозы о продаже товара, даваемые управляющими отдела сбыта, имеют тенденцию быть оптимистичными , равносильно утверждению, что в среднем фактический объем продаж оказывается все-таки меньше, чем было обещано этими предсказаниями. Средняя разность между оцениваемым количеством и фактическим результатом измеряет смещение, присущее принятому способу оценки. Если в среднем оценка и фактическая величина оказываются равными, то процесс оценки можно назвать несмещенным. [c.101]

В отсутствие точного прогноза цен на УВ сырье они должны устанавливаться исходя из ожидаемой величины запасов в будущем и возможностей их замещения другими энергоносителями. Поэтому динамика стоимости запасов в недрах зависит от точности этих прогнозов, причем сами прогнозы непрерывно пересматриваются. Так, неожиданные открытия, новые технологии, появление эффективных заменителей приведут к переоценке стоимости запасов в недрах. Чем обильнее ресурсы, тем ниже оценка их стоимости. Естественная мера дефицитности нсчерпаемьтх ресурсов — их стоимость в недрах, или рента истощения, определяемая условиями спроса и предложения. Именно рента истощения измеряет реальные затраты, которые целесообразно произвести для получения дополнительной единицы запасов нефти и газа. [c.391]

Смотреть страницы где упоминается термин Меры точности прогноза

: [c.164] [c.356] [c.121] [c.428] [c.197] [c.308]Смотреть главы в:

Методы прогнозирования экономических показателей -> Меры точности прогноза