Охарактеризуйте состав и структуру доходов федерального бюджета России. [c.152]

Прибыль — главный показатель финансовой результативности страхового общества — определяется как разница между полученными доходами и произведенными расходами за определенный период времени. Состав и структура доходов и расходов страховщика отражаются в Отчете о финансовых результатах и их использовании. [c.373]

Доходы Государственного бюджета СССР. Доходы бюджета формируются из двух различных по экономическому содержанию групп поступлений. Основной из них являются непрерывно растущие поступления от социалистического хозяйства, которые подразделяются главным образом на доходы от государственных предприятий и организаций и доходы от колхозов и кооперации. Другую группу доходов бюджета составляют платежи населения. Состав и структура доходов Государственного бюджета СССР приведены в табл. 1. [c.26]

Сравните состав и структуру доходов и расходов территориальных фондов обязательного медицинского страхования (на примере 4-5 субъектов Российской Федерации). [c.467]

Абсолютные размеры денежных доходов населения, начисленной заработной платы и назначенных месячных пенсий, выраженные в ценах соответствующих лет (фактически действовавших ценах), называются номинальными их показателями. Состав и структура доходов населения в абсолютных размерах представлены в таблице. [c.155]

Состав и структура доходов и расходов деятельности страховой компании для целей бухгалтерского учета представлены в таблицах 2 и 3. [c.19]

Состав и структура доходов [c.55]

Виды, состав и структура доходов населения. [c.260]

Проанализируйте состав и структуру доходов и расходов Федерального бюджета России в 2003 г. [c.269]

Выручка от реализации продукции, работ, услуг - основной источник денежных поступлений предприятий, ее состав и структура. Валовой доход, денежные накопления и прибыль предприятий. Экономическая природа прибыли, ее виды (прибыль от реализации, валовая, балансовая, налогооблагаемая, чистая) и факторы влияющие на ее величину. Роль прибыли в развитии предприятий, ее планирование, распределение и использование. Затраты предприятия на производство и реализацию продукции (работ, услуг). Элементы затраты, включаемые в себестоимость продукции (работ, услуг). Финансовое планирование на предприятиях (бизнес-план, сметы). [c.487]

Состав и структура добавленной стоимости (см. табл. 5.5) наглядно показывают, что 83,2% полученного валового дохода направляются за пределы предприятия. Понятно, что наибольшее влияние оказывают налоговая составляющая (40,8%), затем оплата труда (32,1%) и проценты по кредиту (10,3%). [c.132]

Рассмотрим состав и структуру денежных доходов и расходов населения — семейного бюджета [c.649]

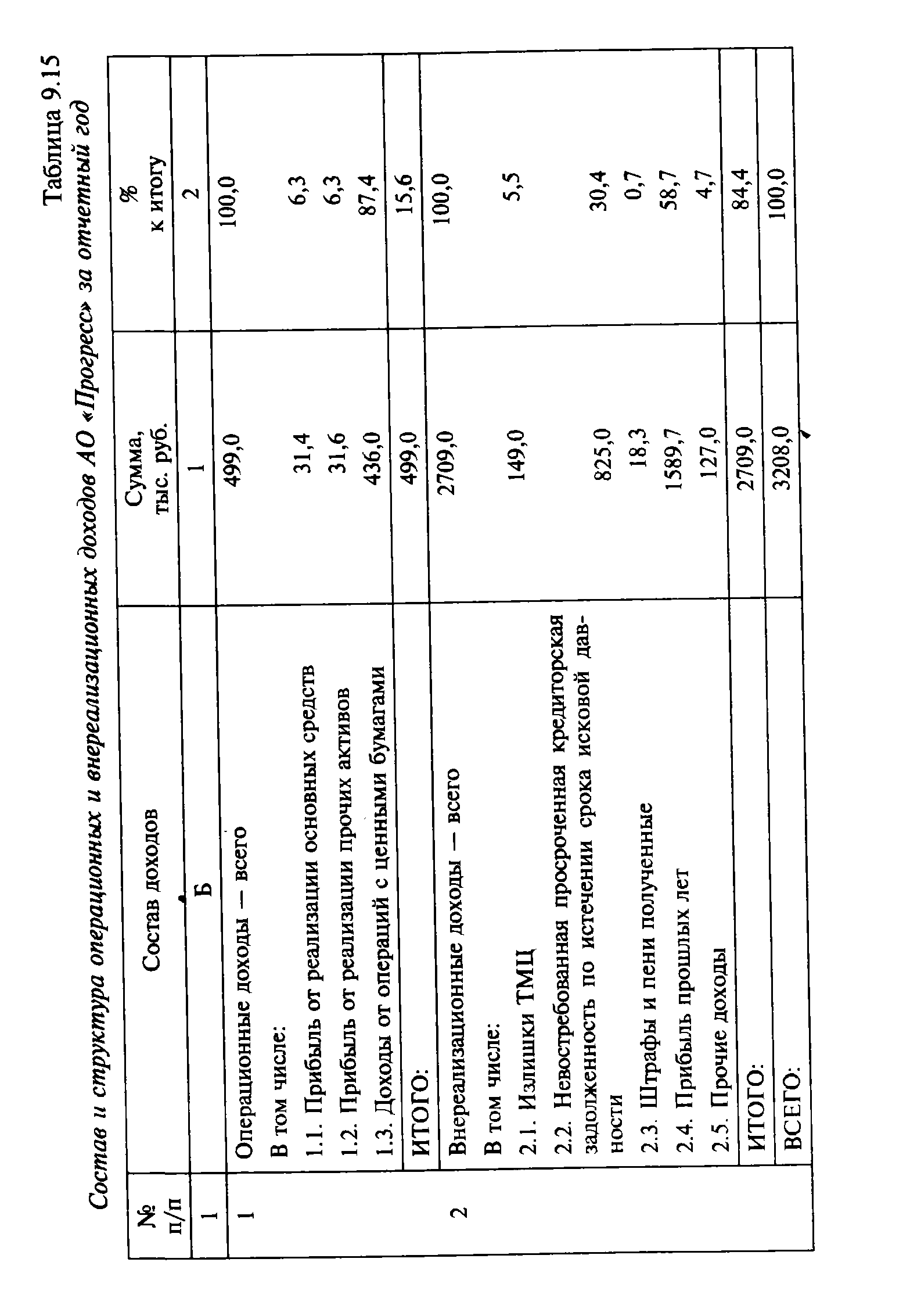

| Таблица 9.15 Состав и структура операционных и внереализационных доходов АО Прогресс за отчетный год |  |

ВВП, рассчитанный на стадии первичного распределения, отражает состав и структуру первичных доходов, т.е. доходов населения, предприятий, организаций и государства от прямого и косвенного участия их в производстве продуктов и услуг. [c.329]

Исходя из этих аналитических данных может быть определена целесообразность создания и функционирования общества для учредителей, инвесторов и государства. С этой целью необходимо сгруппировать всю итоговую прогнозно-аналитическую информацию о деятельности акционерного общества, которая обосновывается в соответствующих разделах бизнес-плана, в сводную таблицу. Построение данной таблицы должно быть подчинено определенной логике. В первую строку заносятся сведения об ожидаемой величине балансовой прибыли предприятия по годам перспективного периода. Данные второй строки характеризуют состав и структуру финансовых средств, которые будут получены федеральным и местным бюджетом от предприятия и использованы на общенациональные и муниципальные нужды. По существу, итог строки 2.1 определяет федеральный (общегосударственный) доход от деятельности акционерного общества, а строки 2.2 — муниципальный. Естественно, что для вновь создаваемых акционерных обществ эти отчисления предопределяют увеличение (прирост) доходной части федерального и местного бюджетов. Если же рассматривается случай преобразования государственного предприятия в акционерное общество, то органы регистрации могут сопоставить сумму отчислений до преобразования с ожидаемыми результатами и оценить народно-хозяйственный и региональный экономический эффект от этого преобразования. [c.101]

По материалам выборочных обследований определяют объем и состав валового и денежного дохода домашнего хозяйства, выявляют различия в уровне и структуре доходов для отдельных категорий домашних хозяйств в зависимости от места жительства, состава семьи, занятости ее членов. Валовой доход охватывает денежный доход, стоимость потребленных продуктов питания, произведенных в личном подсобном хозяйстве или поступивших из других источников (помощь родственников), стоимость предоставленных в натуральном выражении дотаций и льгот. В отличие от баланса денежных доходов и расходов населения в денежный доход домашних хозяйств при прове-. дении бюджетных обследований не включаются некоторые поступления, связанные с изменением состава финансовых активов домашних хозяйств (поступления средств с банковских счетов, поступления от продажи акций и других ценных бумаг, поступления от продажи иностранной валюты) или их финансовых обязательств (суммы взятых или возвращенных ссуд, кредитов). [c.350]

В процессе анализа изучаются состав и структура акций с целью не только установления соотношения между ценными бумагами, но и в первую очередь выплаты процентов по облигациям, привилегированным акциям как первоочередным платежам, а также определения сумм на дивиденды по обыкновенным акциям. Акции считаются сильными, если у акционерного общества (предприятия), выпустившего их, число облигаций и привилегированных акций намного превышает количество обыкновенных акций. Вместе с тем если доходы растут непропорционально количеству облигаций или привилегированных акций, то предприятие не сможет выплатить даже проценты по облигациям. [c.469]

Для оценки используется система показателей, характеризующая активы предприятия, их состав и структуру собственный капитал и обязательства краткосрочные и долгосрочные инвестиции источники формирования собственных и заемных средств доходы и расходы, а также эффективность их использования. [c.25]

Для портфелей роста свойственно быстрое изменение их структуры в зависимости от изменения курсов входящих в портфель ценных бумаг. Портфели дохода имеют почти постоянные состав и структуру. [c.162]

Любой внебюджетный фонд как фонд денежных средств имеет определенные количественные параметры, определяющие его объем доходов и расходов, которые отражаются в бюджетах соответствующего внебюджетного фонда. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете на очередной финансовый год. В законе о бюджете фонда утверждаются общий объем доходов, их состав и структура, направления расходования средств. В настоящее время доходы и расходы внебюджетных фондов разрабатываются и отражаются в законах об их бюджете в соответствии с бюджетной классификацией Российской Федерации. [c.439]

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а также конъюнктурой фондового рынка. Инвестор может быть агрессивным или консервативным. Агрессивный инвестор стремится получить максимальный доход от своих вложений, поэтому приобретает акции промышленных предприятий и фирм. Консервативный инвестор приобретает главным образом облигации и краткосрочные ценные бумаги с наименьшей степенью риска. В основе формирования агрессивных и консервативных портфелей ценных бумаг лежит различное соотношение показателей доходности и риска. При этом показатели доходности могут существовать в различных формах — прироста дивидендов или курсовой стоимости. [c.345]

Экономические прогнозы охватывают следующие основные направления трудовые ресурсы, их использование и воспроизводство производительность труда воспроизводство общественного богатства объем и состав капитальных вложений (материальных средств, выделяемых на расширение производства) основные и оборотные производственные фонды (средства и предметы труда) уровень жизни населения, объем и структура доходов населения народнохозяйственная динамика и структурные сдвиги в производстве и др. Экономическое прогнозирование служит основой для составления государством программ и планов социально-экономического развития (см. Планирование). [c.250]

К основным показателям статистики национального дохода относятся а) объем произведенного национального дохода в целом и в расчете на душу населения б) отраслевая и социальная структура произведенного национального дохода в) структура распределения и перераспределения национального дохода г) объем и состав доходов в сфере материального производства и непроизводственной сфере деятельности д) объем, состав и структура фондов потребления и накопления е) динамика физического объема произведенного и использованного национального дохода и его составных частей. [c.315]

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем изменяя его состав и структуру, менеджер-управляющий формирует новое инвестиционное качество с заданным соотношением — риск/доход. Однако новый портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме и текущих поступлений. Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру путем замещения одних ценных бумаг на другие. Однако каждая ценная бумага в отдельности не может достигать подобного результата. [c.329]

Еще одна большая группа внешних факторов, практически не поддающихся управлению менеджерам организации, но оказывающих на деятельность организации косвенное (опосредованное) влияние, которое необходимо учитывать. К этой группе факторов относят состояние экономики страны (или региона), уровень научно-технического и социального развития, социокультурную и политическую обстановку, существенные для данной организации события в других странах и т.д. Например, экономическое состояние страны (региона) воздействует на работу организации через такие параметры среды, как наличие капитала и рабочей силы, уровни цен и инфляции, производительность труда, доходы покупателей, правительственная, финансовая и налоговая политика и др. Так, инфляция приводит к сокращению покупательной способности и снижает спрос на продукцию, производимую организацией. Повышение уровня цен на продукцию сопряженных отраслей вызывает соответствующее увеличение затрат на производство в организации, следствие — рост цен на ее продукцию, что может вызвать отток определенной группы потребителей. При сокращении своих доходов покупатели изменяют состав и структуру потребления, что также оказывает воздействие на спрос. Уровень научно-технического развития в стране влияет на структуру экономики, на процессы автоматизации производства и управления, на технологию, с помощью которой производится продук- [c.51]

Итак, внутренними факторами, влияющими на финансовую устойчивость, являются отраслевая принадлежность субъекта хозяйствования структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе размер оплаченного уставного капитала величина издержек, их динамика по сравнению с денежными доходами состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру. [c.55]

Эта операция не является расходом с точки зрения движения денежных средств, однако влияет на финансовый результат деятельности компании. С прекращением страховых обязательств у страховщика связана операция по возврату ранее сформированных страховых резервов. Это не доход в смысле притока финансовых ресурсов, но эта операция увеличивает финансовый результат деятельности страховщика. Состав и структура страховых резервов представлены на рисунке 1. [c.9]

Чрезвычайно важным мероприятием явился произведенный 14 февраля обмен нерыночных и неликвидных облигаций федеральных займов с постоянным доходом из портфеля Центрального Банка в сумме 300 млрд. руб. на 14-й выпуск ОФЗ с амортизацией дохода. Это позволило существенно улучшить состав и структуру активов, а также создало основу для заметного наращивания операций на открытом рынке, поскольку полученные в результате новации госбумаги уже предлагаются рынку. [c.23]

Состав и структура распределенной добавленной стоимости наглядно показывают, что -----= 83,2% полученного дохода направляется за пределы предпри- [c.53]

Состав и структура местных финансов. Звеньями системы МФ являются местные бюджеты, специальные фонды местного значения, финансы предприятий, находящихся в собственности местных органов управления. Главное звено МФ - местный бюджет, который включает основные доходы и расходы местных органов власти. [c.18]

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий также предоставляет потенциальную возможность разделения общей бухгалтерии предприятия на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). В краткой преамбуле к разделу III инструкции по применению Плана счетов говорится Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливается предприятием исходя из особенности производственной деятельности, структуры, организации управления . Вариант отражения производственных затрат и доходов на счетах финансового и производственного учета подробно описан профессором В.Ф. Палием в его комментариях к Плану счетов. [c.501]

Наличие и влияние этих факторов на каждом предприятии сугубо индивидуальны и потому структура непрерывно совершенствуется. Число управленческих уровней в наиболее гибких организационных структурах доходит до четырех-пяти. Организационная структура определяет состав и соотношение различных уровней управления производством и формы этой организации. [c.278]

Законодательная власть через систему законодательных документов (1) определяет перечень финансовых операций, разрешенных и запрещенных банкам (2) устанавливает состав и предельные значения финансовых нормативов, которые банки должны соблюдать в своей деятельности (3) определяет и ограничивает полномочия Центрального банка РФ по регулированию и контролю деятельности финансово-кредитных организаций (4) устанавливает систему налогообложения доходов банков, которая предопределяет структуру банковских портфелей. [c.177]

Анализ доходов и расходов организации проводится по данным ф. № 2 Отчет о прибылях и убытках . В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами. [c.315]

В процессе финансового планирования, одного из функциональных элементов управления финансами, субъекты хозяйствования, органы государственной власти и местного самоуправления оценивают состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объема, направления наиболее эффективного использования. При этом задаются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решас мых экономических и социальных задач. Таким образом реализуется воздействие органов управления на финансы, финансовые процессы, финансовую деятельность как на макро-, так и на микроэкономическом уровнях. [c.91]

Система экономич. прогнозов охватывает в единстве проблематику развития производит, сил и производств, отношений и включает след. осн. направления трудовые ресурсы, их использование и воснроиз-во производительность труда воспроиз-во обществ, богатства и прежде всего производств, осн. фондов, необходимые для этого объём и состав капитальных вложений эффективность капитальных вложений, осн. и оборотных производств, фондов уровень жизни населения, формирование непроизводств, потребностей, объём и структура потребления населения, динамика и структура доходов населения нар.-хоз. динамика и структурные сдвиги в произ-во (темпы роста, общоэкономич. прогнозы и эффективность развития нар. х-ва) развитие сфер и отраслей нар. х-ва, объёмы, динамика, состав [c.341]

Эта простая модель позволила на основании сведений о предложении труда разными группами индивидуумов определить масштаб противоречий между равенством и эффективностью. Как отмечают авторы Browning, Johnson (1984), помимо влияния на предложение труда, большинство распределительных политик приводят к издержкам, не учитываемым при анализе, например, это издержки администрирования и исполнения законодательства, изменение структуры доходов и потребления, влияние на состав и структуру домохозяйств, влияние на механизм наследования. [c.92]

В закрытых для публикации исследованиях начиная с 60-х годов нормативным методом разрабатывались рациональные и минимальные потребительские бюджеты для различных групп населения. Данный нормативный метод базировался на синтезе абсолютной и относительной концепций бедности. М. Можина (Можина ред. 1994, с.267) отмечает, что эти минимальные потребительские бюджеты не были по-настоящему минимальными. В минимальный и рациональный потребительские наборы были включены в основном одни и те же непродовольственные товары и услуги (300 наименований), и продукты питания. Однако, для расчета стоимости минимальной потребительской корзины использовались фиксированные государственные цены, а для рациональной потребительской корзины - средние цены покупок. В этом заключалось основное отличие минимальной потребительской корзины от рациональной. Следовательно, состав и структура включенных в минимальный бюджет товаров и услуг были сориентированы на средний стандарт потребления. Именно эта методика использовалась при определении границы малообеспеченности в 1975 и в 1985 годах. При этом прожиточный минимум составлял половину среднего душевого дохода. Доля расходов на питание равнялась 50%. [c.6]

Цель инвестирования банком собственных и привлеченных средств в ценные бумаги других эмитентов (т.е. покупка их акций, облигаций и других ценных бумаг) заключается в по.)гучении в будущем доходов в виде дивидендов и процентов, а также за счет прироста курсовой стоимости ценных бумаг. Осуществляя вложение средегв в ценные бумаги, банк определяет стратегию таких инвестиций. Как правило, краткосрочные долговые ценные бумага являются более ликвидными, но менее доходными. И напротив, основной доход обеспечивается по долгосрочным ценным бумагам, но инвестиции в такие бумаги менее ликвидны и более рискованны. Поэтому банки обычБО руководствуются принципом диверсификации вложений, т.е. распределяют средства в различные ценные бумаги с целью снижения риска серьезных потерь. При диверсификации учитываются виды ценных бумаг, финансовое состояние эмитентов, их принадлежность к отраслям экономики и регионам, а также сроки погашения ценных бумаг. Обычно поддерживается ступенчатая структура сроков погашения, которая позволяет реинвестировать высвобожденные при погашении ценных бумаг средства в более выгодные новые ценные бумаги. Коммерческие банки регулярно анализируют состав и структуру своего портфеля ценных бумаг с точки зрения оптимального сочетания безопасности, ликвидности и доходности вложений. [c.140]

Источники финансирования инвестиций — это денежные среде которые могут быть использованы в качестве инвестиционных ресур От подбора источников финансирования зависит не только жизне собность инвестиционной деятельности, но и распределение конеч доходов от нее, эффективность использования авансированного кап ла, финансовая устойчивость предприятия, осуществляющего инве ции. Состав и структура источников финансирования инвестиций з сят от действующего в обществе механизма хозяйствования. [c.48]