SO 60 40 20 n

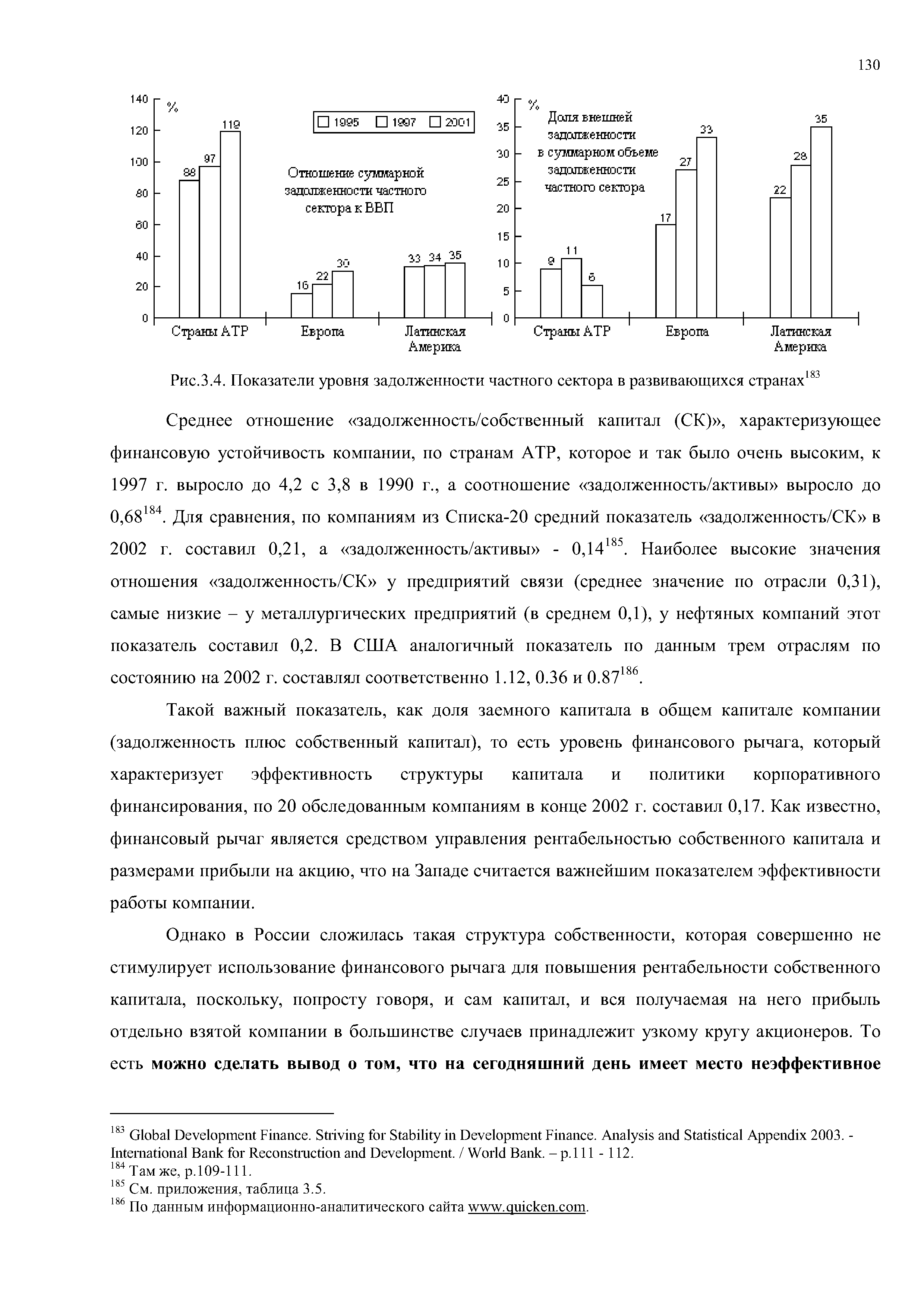

| Рис.3.4. Показатели уровня задолженности частного сектора в развивающихся странах |  |

Главным источником доходов бюджета являются налоги в 1962 г. — 820 млн. эскудо. Две трети налоговых поступлений составляют косвенные налоги. Налоговые доходы едва покрывают расходы текущего бюджета. Капитальные расходы финансируются за счет роста государственного долга. С 1958 по 1962 г. задолженность по внешним и внутренним займам увеличилась примерно на 1 млрд. эскудо. Общая внешняя задолженность к концу 1963 г. (включая задолженность частных компаний) достигла рекордной суммы в 2 млрд. долл. против 447 млн. в 1958 г. и 316 млн. в 1945 г. В 1962 г. на погашение государственного долга предусмотрено 125 млн. эскудо. [c.605]

Оборот кредиторской задолженности — частное от деления годовой суммы покупок на сальдо кредиторской задолженности. Данный показатель полезно сравнить с оборотом дебиторской задолженности. Выражая этот параметр в количестве дней, переходим к понятию продолжительности оборота кредиторской задолженности. [c.281]

Оборот кредиторской задолженности — частное от деления годовой суммы покупок на сальдо кредиторской задолженности. Выражая этот показатель в количестве дней, переходим к понятию продолжительности оборота кредиторской задолженности. [c.287]

Болгария, Польша и Россия ведут постоянные переговоры с Парижским и Лондонским клубами о реструктуризации их задолженности. Общие платежи России в 1993 г. должны были составить около 40 млрд. долл., в том числе Парижскому и Лондонскому клубам — 20 млрд. долл. (остальное — отсрочка и просроченные платежи за 1992 г.). Парижский клуб согласился на отсрочку платежей в сумме 15 млрд. долл. на 10 лет (выплаты в 1993 г. оставлены в сумме 1,9 млрд. долл.), а Лондонский клуб из 3 млрд. долл. отсрочил выплаты 2,5 млрд. долл. на 5 лет. Болгария в 1993 г. вела переговоры с Лондонским клубом о снижении на 50% своей внешней задолженности частным банкам-кредиторам, составляющей 9,3 млрд. долл. Вторая половина долга (4,5 млрд. долл.) будет выплачиваться Болгарией до 2030 г. Польша имеет договор в рамках Парижского клуба об отсрочке и частичном списании ее долгов кредиторам, объединенным в рамках этого клуба. [c.513]

В Лондонском клубе, который объединяет примерно шестьсот коммерческих банков, обсуждаются проблемы урегулирования задолженности частным кредитно-финансовым институтам. Лондонский клуб предоставляет кредиты как государственным, так и частным предприятиям. [c.64]

И все же инвестиционный климат в стране остается в целом неблагоприятным. Иностранные инвесторы занимают выжидательную позицию. Факторы консервации неблагоприятного инвестиционного климата таковы. Во-первых, это значительный внешний долг, составляющий более 150 млрд. долл., т. е. его объем ныне сравнялся с объемом ВВП. В результате в ближайшие десять лет страна должна ежегодно выплачивать своим кредиторам от 15 до 20 млрд. долл. (без учета соглашения о реструктуризации задолженности Лондонскому клубу) — задача, явно непосильная для российской экономики. Все это дает огромную нагрузку на бюджет, в котором после погашения годовых платежей по существу не остается средств на инвестиции. Отсюда и очевидно отсутствие результативной государственной политики, мизерность государственных гарантий. Недостойное участие государства в инвестиционном процессе слабо стимулирует частного и иностранного инвестора к финансированию развития реального сектора экономики. Во-вторых, это поведение естественных монополий, в том числе их ценовая политика. Коль скоро государство своей экономической политикой перенесло бремя инвестиций на частного инвестора, оно обязано создавать условия, при которых предприятия могли бы зарабатывать средства на инвестиционную деятельность. В этой связи одна из важнейших, но не решенных пока задач госрегулирования — не допускать роста цен на продукцию и услуги естественных монополий и тем самым роста затрат в данной части издержек производства предприятий реального сектора. Решение этой задачи помогло бы последним обрести дополнительные источники накопления. Но некоторые естественные монополии блокируют не только чужую, но и собственную инвестиционную политику. Так, налицо тенденция спада инвестиционной деятельности в электроэнергетике в 1999 г. доля в этой отрасли в объеме инвестиций в промышленность сократилась по сравнению с 1998 г. с 7,6 до 5,2%. По сравнению же с 1990 г. инвестиции в электроэнергетику уменьшилась в 2,2 раза. В результате недофинансирования продолжают функционировать физически и морально устаревшие основные фонды в конце 1998 г. их износ в электроэнергетике составил 48,3%. Их вывод из эксплуатации не может быть компенсирован соответствующим вводом новых мощностей. Для замены устаревшего оборудования необходимо в 1999-2001 гг. ежегодно вводить в действие мощности в размере 7-8 млн. кВт, тогда как средний фактический ввод в эксплуатацию энергетических мощностей за последние годы составлял лишь 0,3—0,4 млн. кВт. [c.238]

Оценить размеры бегства капитала трудно. В мировой практике для их оценки применяются следующие методы 1) общий метод — сумма прироста иностранных активов (кроме официальных резервов) и статья Ошибки и пропуски платежного баланса 2) определение долга частного сектора -— увеличение внешней задолженности за счет переводов банков и небанковских учреждений и статья Ошибки и пропуски платежного баланса 3) метод углубленного анализа — сумма краткосрочных переводов капитала из небанковского частного сектора и упомянутая статья платежного баланса, 4) косвенный метод — доля иностранных активов, не декларируемых для налогообложения. По оценке МВФ, по косвенному методу до 2/3 вывоза капитала может рассматриваться как бегство капитала. [c.152]

Методы балансирования платежных балансов развивающихся стран. Для погашения дефицита традиционно используются временные методы ---- иностранные кредиты и ввоз капитала. Развивающиеся страны стремятся получить кредиты на еврорынке, но доступ к этому источнику валютных средств ограничен. Обычно евробанки предоставляют кредиты странам, которые получили хотя бы небольшой кредит МВФ и под его контролем выполняют стабилизационную программу. Однако кредиты частных банков дорогие, особенно /гля стран, имеющих крупную задолженность. J 80-х годов западные банки внесли некоторые из них в черные списки. В направлении ограничения доступа развивающихся стран к мировому рынку ссудных капиталов действует также координация деятельности частных банков и международных валютно-кре-дитных и финансовых организаций, находящихся под контролем ведущих промышленных стран. Активное использование иностранных кредитов для балансирования платежных балансов привело к небывалому росту внешней задолженности развивающихся стран (более 2 трлн долл. в 90-х годах), выплата которой усиливает нестабильность их валютного положения. [c.173]

Лондонский клуб обсуждает проблемы урегулирования частной внешней задолженности стран-должников. [c.426]

Выполнялись обязательства перед частными кредиторами, продолжался обмен непогашенного третьего транша облигаций внутреннего валютного займа (ОВВЗ) на новые облигации. Свои обязательства по обслуживанию внешней задолженности выполнил ряд субъектов РФ. Своевременное обслуживание внешнего долга стало возможным вследствие улучшения макроэкономической ситуации в стране и благоприятной конъюнктуры на мировых сырьевых рынках. [c.279]

Инфляция часто способствовала завышению валютных курсов и понижению конкурентоспособности на внешних рынках. Она нарушала процесс превращения сбережений в накопление, так как непредсказуемые изменения цен и низкие или отрицательные реальные ставки создавали угрозу понижения реальной стоимости финансовых активов.- Поэтому в динамике национальных сбережений в 70—80-е годы произошли неблагоприятные изменения — они существенно сократились. В больших масштабах сокращение произошло в группе беднейших стран с высоким уровнем внешней задолженности. Кроме того, относительная дешевизна рабочей силы и сырья, сравнительно высокие цены на оборудование не стимулировали частный капитал к техническому обновлению в той мере, в какой это происходило в развитых капиталистических странах. [c.593]

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов [c.198]

Раскрытие лизинговых соглашений потребовало формулирования теории кредиторской задолженности и отхода от взгляда на кредиторскую задолженность как результат главным образом признания и оценки активов. Чтобы оценить соглашение финансового лизинга, необходимо рассчитать связанные с ним денежные оттоки и определить их текущую стоимость дисконтированием либо по ставке, заложенной в само соглашение, либо по ставке, по которой хозяйствующий субъект привлекает долгосрочные кредиты полученный результат записывается в баланс на стороне как активов, так и кредиторской задолженности. Эти суммы затем будут амортизироваться и списываться на затраты. Такой порядок стал применяться к соглашениям финансового лизинга, а ряд специалистов рассматривает их как частный случай подлежащих исполнению договоров, вследствие чего высказываются доводы о необходимости признания и прочих разновидностей и примеров подлежащих исполнению договоров. [c.410]

Задолженность железнодорожных обществ, большей частью гарантированная правительством, ложилась тяжелым бременем на казну и отягощала государственный бюджет. Решение этой проблемы виделось в выкупе частных дорог казной. Всего было выкуплено правительством при Вышнеградском до 4760 верст железных дорог. В то же время правительство разрешало новые концессии в 1887—1891 гг. было разрешено к сооружению казной лишь несколько небольших дорог и веток (всего 460 верст), а частным обществам за то же время была разрешена постройка около 1830 верст. [c.103]

Данный тип связан с двусторонними сделками, превалирующими в хозяйственной практике. Его частным проявлением можно считать пользование кредитными отношениями. Если покупатель получает товар на условиях коммерческого кредита, одновременно с товаром на его балансе возникает кредиторская задолженность перед продавцом если заемщик берет взаймы, с получением денег возникает задолженность перед заимодателем и т.п. Все перечисленные случаи имеют двойственную природу один ФХД вызывает к жизни два объекта. Таким образом, корреспонденция тесно связана с двойственностью некоторых ФХД. [c.267]

Формулы 1) Ожидаемое значение (сред.) Итог (3)/Количество позиций 2) Стандартное отклонение квадратный корень из взвешенной средней дисперсии (кол. 6) 3) Выборочное стандартное отклонение (корректировка в связи с малым объемом выборки). Умножьте стандартное отклонение на квадратный корень из частного от деления числа позиций на число позиций минус 1 4) Коэффициент вариации йота-множитель (Выборочное стандартное отклонение/сред.) Поток средств/текущие выплаты по долгосрочным займам Задолженность/капитал 5,1800 1,2608 1,3290 0,2566 3,6 1,3 [c.414]

Ключевой частью стратегии Банка в России является прямое финансирование конкретных проектов по линии частного сектора (до 35% от стоимости проекта), структурной перестройки и приватизации, а также инфраструктуры, обеспечивающей эту деятельность. При кредитовании коммерческих предприятий обычно не требуются гарантии правительства. Основанием для кредитования являются планируемые проектные притоки денежных средств (т. е. генерируемые самим проектом средства) и возможность на этой основе погасить задолженность в течение согласованного срока. Как правило, не требуется страхование от политических рисков, но предусматривается механизм страхования от обычных рисков, а также обеспечение кредита разного рода активами (закладные на недвижимость, залог акциями и т. д.). [c.44]

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам задолженность перед государственными внебюджетными фондами и задолженность перед бюджетом на среднемесячную выручку. [c.186]

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам задолженность перед персоналом организации , задолженность участникам (учредителям) по выплате доходов , доходы будущих периодов , резервы предстоящих расходов , прочие краткосрочные обязательства на среднемесячную выручку. [c.186]

Под реструктуризацией кредиторской задолженности понимают предоставление отсрочек и рассрочек по уплате долгов. Реструктуризация может осуществляться на основе частных договоренностей предприятия с кредитором, на основе решения суда или мирового соглашения в рамках судебного разбирательства. Закон о банкротстве [c.272]

Важнейшим следствием крупных и постоянных внешнеторговых дефицитов США является то, что в руках иностранцев оказывается все больше американских частных и государственных обязательств, все большее количество корпораций, сельскохозяйственных земель и недвижимости. Чтобы погасить долги и выкупить эти активы, американцам в будущем придется сильно затянуть пояса. Они должны создать такую комбинацию товаров в пределах нашей кривой производственных возможностей, которая позволит экспортировать больше, чем страна импортирует, то есть обеспечить положительное сальдо торгового баланса, чтобы погасить внешнюю задолженность и вернуть себе собственность на потерянные активы. С другой стороны, в той мере, в какой американский импорт состоит из инвестиционных товаров, будущая кривая производственных возможностей США сместится вправо сильнее, чем если бы такого импорта не было. [c.37]

Мексиканский кризис.В 1982 г. Мексика оказалась на грани приостановки платежей по своему долгу, и кредиторы были вынуждены перенести сроки выплат, предоставив этой стране новые займы. Мексиканский долговой кризис вызвал утрату доверия к кредитоспособности многих менее развитых стран с большой задолженностью. В результате объем добровольно предоставляемых этим странам частных займов резко сократился. Кроме того, прибавилось еще то обстоятельство, что в 80-е годы в США возник огромный дефицит федерального бюджета. Государство финансировало этот дефицит путем продажи облигаций, что поглотило существенную часть мировых финансовых средств, которые могли бы быть предоставлены менее развитым странам. [c.883]

В начале 80-х гг. XIX в. в нашей стране начинается процесс восстановления позиций государства в железнодорожном транспорте. С одной стороны, это находилось в русле общемировой тенденции начала регулирования естественных монополий. Но, с другой стороны, причиной этого были не чрезмерные доходы естественной монополии , а. .. весьма плачевное финансовое положение большинства железных дорог. К 1880 г. из 37 железнодорожных компаний только 5 не пользовались правительственными гарантиями и не являлись должниками казны. Общая задолженность частных дорог государству (невыплаченные проценты, авансы, ссуды) достигла 1100 млн р., объем незавершенного строительства — около 130 млн р. В этих условиях правительством был введен контроль за действиями правлений железнодорожных обществ (назначение государственных директоров и т. д.). Но причина убыточности была объективна — недостаточность грузопотока, который мог вырасти только с развитием хозяйства. Пока же, в 1886 г., протяженность окупавших себя частных железных дорог составляла лишь 3.24 тыс. верст при общей протяженности последних 21 тыс. верст. Начиная с 1881 г. происходит отказ от исключительно частного строительства железных дорог и вновь используется казенное строительство. Государство участвовало в делах отрасли как непосредственно (эксплуатация казенных и выкупленных частных дорог), так и косвенно, направляя деятельность компаний в приоритетном направлении. В частности, правительство взяло в свои руки руководство железнодорожными тарифами и установило дифференцированные тарифы — для отдаленных районов более низкие пудо-верстные ставки тарифов, чем для ближних. Это способствовало втягиванию в оборот отдаленных районов (Заволжье, Сибирь). В середине 1890-х гг., например, тарифы на перевозку угля для расстояний более 600 км были снижены с 1/60— 1/80 коп. за пудо-версту до 1/50 коп. (при средних затратах на перевозку 1/80 коп.). Распространенной практикой стали тарифные премии по перевозкам — скрытая форма аграрного и промышленного протекционизма. [c.490]

В модели STV было показано, что предрасположенность страны к валют-му кризису в тот период была тем больше, чем ниже был уровень покры-ч золотовалютными резервами денежной массы (М2), чем больше была пе-оценена национальная валюта в реальном выражении по отношению к уров-i тренда и чем выше в предшествующие годы были темпы роста коммер-жой задолженности частного сектора перед банками. [c.693]

Следует отметить, что выявленная зависимость между высокой коммер-жой задолженностью частного сектора перед банками и вероятностью воз-кновения валютного кризиса объясняет, почему финансовым кризисам ДОСРОЧНО часто предшествует либерализация движения средств по капитальным гтам платежного баланса [4, 9, 11]. [c.693]

В поисках источников погашения дефицита платежного баланса развитые страны мобилизуют средства на мировом рынке капиталов в виде кредитов банковских консорциумов, облигационных займов. В этой связи активно участвуют коммерческие банки (особенно евробанки) и покрытии дефицита платежного баланса. Преимуществом банковских кредитов по сравнению с кредитами международных валютно-кредитных и финансовых организаций являются их большая доступность и необусловленность стабилизационными программами. Однако банковские кредиты дороже и труднодоступны для стран, имеющих крупную внешнюю задолженность. Например, американские банки периодически вносят некоторые страны, главным образом развивающиеся, в черные списки. К тому же усиливается тенденция к координации деятельности частных банков и международных валютно-кредитных и финансовых организаций. [c.161]

Согласовав со страной-заемщицей условия кредита, МВФ как бы удостоверяет ее кредитоспособность и платежеспособность. Это открывает доступ к межгосударственным кредитам и частным займам и инвестициям, а также создает более благоприятные условия для переговоров с кредиторами относительно переоформления и рефинансирования внешней задолженности. [c.572]

В соответствии с Федеральным законом РФ О несостоятельности (банкротстве) от 8 января 1998 г. под финансовой несостоятельностью, или банкротством, предприятия понимается признание арбитражным судом или объявленная самим предпри-ятием-долЯсником неспособность последнего в полном объеме удовлетворить требования частных кредиторов и (или) государства по денежным обязательствам (возврат взятых кредитов и уплата процентов по ним) и (или) исполнить обязанность перед государством по уплате налогов и сборов, а также других обязательных платежей в бюджеты всех уровней и во внебюджетные фонды. Финансовая несостоятельность возникает из-за превышения обязательств над ликвидными активами, т.е. из-за неудовлетворительной структуры баланса. Она выражается в появлении просроченной задолженности перед бюджетом, банками, поставщиками и другими контрагентами. Финансовая несостоятельность или банкротство предприятия является результатом неудовлетворительной работы по финансированию и кредитованию. Банкротство — неотъемлемая часть конкурентной рыночной среды, без банкротства нет конкуренции. Возможность банкротства заставляет предприятие принимать меры по обеспечению финансовой устойчивости, повышать эффективность и производительность труда. [c.318]

Разноска начального сальдо выполняется не сразу в Главной книге, а через Журнал открытие счетов — через счет собственных средств — Капитал . Тем самым Л. Па-чоли рассматривал сальдо как частный случай оборота. Все активные остатки записывались по схеме дебет счетов Касса, Товары и т.д., кредит счета Капитал. Кредиторская задолженность уменьшала Капитал дебет счета Капитал, кредит счетов кредиторов. Альвизе Казакова (1558) предложил для этого специальный счет Баланса. В результате бухгалтерский баланс стал трактоваться как один из счетов Главной книги. Но поскольку сальдо бывают начальные и конечные, бухгалтеры (в ГДР это было вплоть до самого последнего времени) составляют два счета Баланса начинательного и Баланса заключительного. Джиован-ни Антонио Маскетти (1610) настаивал на возвращении к методу Л. Пачоли. Однако в дальнейшем, особенно с начала ХХв., начальное сальдо стали выписывать прямо из инвентаря, минуя Журнал. [c.134]

Система государственной поддержки предприятий-должников. Следующая из названных причин низкой эффективности антикризисных процедур — отсутствие действенной системы государственной финансовой поддержки неплатежеспособным предприятиям. Государственная финансовая поддержка неплатежеспособным предприятиям может быть оказана в двух формах— прямой и косвенной. Прямая предполагаетоказание финансовой помощи в виде безвозвратных и возвратных государственных ассигнований и обеспечения государственных гарантий частным инвесторам. Косвенная — подразумевает прежде всего использование предприятиями-должниками возможностей, предоставляемых законодательством о несостоятельности моратория на удовлетворение требований кредиторов в период внешнего управления предприятием-банкротом, порядка начисления пени по налогам в период моратория, реструктуризации задолженности предприятий перед бюджетом. К косвенной форме государственной поддержки следует также отнести инвестиционные налоговые кредиты. [c.470]

К 1996 г. кредиторская задолженность составляла более 213,3 млрд рублей. Оборотных средств не хватало даже для такого мизерного объема выпуска. Задолженность по заработной плате достигла шести месяцев, хотя число работников предприятия сократилось с 25 тыс. до 16 тыс. человек. Затраты не снижались, новых бизнесов почти не было. В руководстве были чистые производственники, не было никакой стратегии, решали частные вопросы. Начался мощный трудовой конфликт, подогретый деятельностью коммунистов в период выборов. Завод практически стоял четыре месяца. После этого было введено арбитражное управление, и Игорь Юрьевич Миронов занял пост внешнего управляющего , — вспоминает начало 1996 г. Валерий Ярмолович, директор по стратегическому планированию. [c.338]

Персональные Если частное лицо не в состоянии оплатить задолженность, его или ее кре банкротства диторы могут предъявить иск в суд штата закон штата предлагает разнооб разные меры. В случае обеспеченной задолженности кредитор может получить право собственности на предмет залога и продать его. В большинстве штатов кредитор также может сделать запрос о наложении ареста на имущество дебитора, в соответствии с которым из заработной платы должника будут делаться вычеты и передаваться кредитору. [c.839]

Обновления потребовал фактически весь материал, кроме азов. Например, теперь уже не имеет смысла говорить об эффективности рынка без упоминания о биржевом крахе в октябре 1987 г. Мы включили в книгу материал об этом и говорим также о том, как, по нашему мнению, подобные события влияют на идеи об эффективности рынка. В главе 8 сейчас содержится больше материала о модели оценки активов с учетом фактора потребления и арбитражной теории ценообразования (включая практический пример о том, как одна из фирм использует арбитражную теорию для расчета своих затрат на привлечение капитала). Мы существенно переделали главы о слияниях (глава 33) и корпоративной задолженности (главы 23 и 24), включив больше материала о враждебных поглощениях, выкупе компаний за счет заемного капитала, реструктуризации корпораций и "мусорных" облигациях. В главу 15 включена дискуссия о Правиле 144а Комиссии по ценным бумагам и биржам, которое разрешает торговлю бумагами частного размещения глава 35 дополнена разделом о программах участия работников в акционерной собственности и т. д. Нам кажется, что такие изменения позволяют "идти в ногу" как с последними событиями, так и с новейшими идеями. [c.1118]

ВНЕШНИЙ ГОСУДАРСТВЕННЫЙ ДО Ж (foreign debt) - задолженность государства по непогашенным внешним займам и невыплаченным по ним процентам. В.г.д. складывается из задолженности данного государства международным и региональным банкам, правительствам, частным иностранным банкам и др. Текущий В.г.д. - тот, по которому срок уплаты наступает в текущем или ближайшем бюджетном году капитальный - тот, по которому срок платежа еще не наступил. [c.50]

Задолженность (debt). Это сумма займов и кредитов, полученных компанией от банков и других финансовых учреждений, а также от частных лиц. Сегодня компании все чаще прибегают к получению займов, нежели к продаже своих акций в качестве средства получения живых денег. И это не случайно. Такой способ получения заемных средств обходится дешевле. Почему Прежде всего, часть процентов по банковским займам оплачивает правительство США. Каким образом Очень просто. Согласно правилам GAAP, уплата процентов по займам уменьшает чистую прибыль предприятия или компании и, следовательно, сокращает сумму налоговых отчислений. И компании нужно просто быть уверенным в том, что у нее хватит оборотных средств, чтобы вовремя расплатиться по старым займам с тем, чтобы получить новые. Общая задолжность M I на конец 1999 г. составляла 2152 млн долл. [c.220]

Во многих случаях удобно пользоваться термином "расходы, финансируемые с помощью займов" ("loan expenditure"), подразумевая под этим правительственные инвестиции, финансируемые посредством займов у частных лиц, а также всякие другие текущие правительственные расходы, финансируемые таким образом Строго говоря, последние следовало бы рассматривать как отрицательные сбережения, но деятельность государственных органов не подвержена влияниям тех же психологических побуждений, которые управляют частными сбережениями Таким образом, "расходы, финансируемые с помощью займов" - удобное выражение для общего чистого прироста задолженности государственных и местных органов власти независимо от того, проводятся ли эти суммы по счетам капитальных расходов или выступают в форме текущего бюджетного дефицита В первом случае расходы, финансируемые с помощью займов, обнаруживают свое действие в соответствующем расширении инвестиций, а во втором - в увеличении склонности к потреблению. [c.170]