ФИНАНСОВЫЕ ОТНОШЕНИЯ КОММЕРЧЕСКИХ БАНКОВ [c.190]

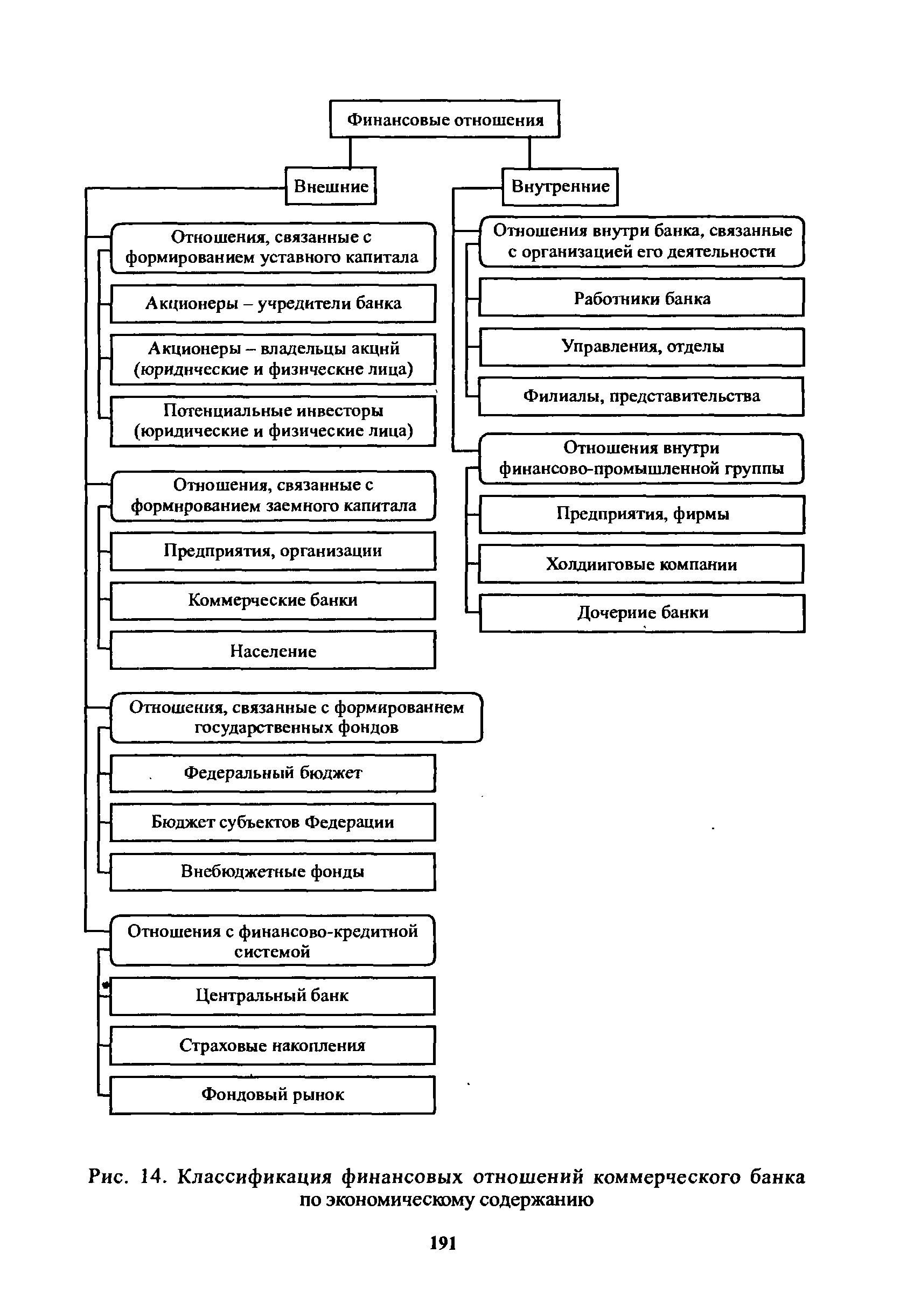

| Рис. 14. Классификация финансовых отношений коммерческого банка по экономическому содержанию |  |

Таким образом, финансовые отношения коммерческого банка - это экономические, денежные отношения, связанные с организацией производства банковского продукта, формированием, распределением и использованием банковской прибыли. [c.193]

В другом случае, когда получаемые услуги носят специфический характер, альтернатива отсутствует например, услуги финансовых структур - коммерческих банков, страховых компаний, имеющих лицензии на совершение финансовых операций. С финансовыми институтами отношения устанавливаются также на основе договоров, но финансовый рынок в регионе узкий, стоимость услуг у различных банков, страховых компаний почти одинаковая. Тем не менее, при заключении договора интересы предприятия защищаются максимально. В обоих случаях отношения между сторонами формализованы договорами. [c.48]

К внешним следует относить денежные отношения предприятия с бюджетами всех уровней и внебюджетными фондами с прямыми участниками и учреждениями инфраструктуры финансового рынка (коммерческими банками, фондовыми и валютными биржами, страховыми компаниями, инвестиционными фондами и компаниями и т.п.) с партнерами по операционной деятельности и учреждениями инфраструктуры товарного рынка (поставщиками сырья и материалов, продавцами основных средств и нематериальных активов, покупателями готовой продукции, товарными биржами и т.п.) с органами производственной инфраструктуры (предприятиями транспорта, учреждениями связи и т.п.) с другими хозяйствующими субъектами. [c.10]

По мнению ряда российских юристов, банковское право не является ни самостоятельной отраслью права, ни даже подотраслью права, так как отношения коммерческих банков с Банком России, с клиентами и между собой регулируются нормами различных отраслей права, главным образом административного, гражданского и финансового права 2. [c.207]

В современных отечественных условиях требования к качеству управленческих решений стратегического характера существенно повышаются. Период первичного становления двухуровневой банковской системы фактически завершился. Вторая половина 90-х годов характеризуется, с одной стороны, резким ужесточением конкуренции на всех финансовых рынках России и, с другой, активизацией деятельности государства в лице Центрального Банка Российской Федерации (далее по тексту - "ЦБ РФ") в части его регулирующих и контрольных функций по отношению к коммерческим банкам. В результате финансового кризиса в августе 1998 года для большинства из них на первый план вышли задачи, связанные с обеспечением уже не максимизации финансовых результатов за счет постоянного расширения масштабов сверх рентабельных операций, а самого выживания как хозяйствующих субъектов на соответствующем сегменте рынка. Это потребовало внесения серьезных корректив как в ранее определенную миссию конкретного банка, так и в стратегию управления по базовым направлениям ее реализации. [c.379]

Особая роль в осуществлении финансового контроля принадлежит Банку России (Центральному банку). Как орган государственного управления, наделенный властными полномочиями, он организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков. Созданное с этой целью специальное подразделение — Департамент банковского надзора — проверяет соблюдение коммерческими банками банковского законодательства и установленных ЦБ нормативов банковской деятельности. При установлении фактов нарушений или при предоставлении банками неполной или недостоверной информации ЦБ в зависимости от вида нарушения вправе прибегнуть к определенным методам воздействия штрафу в размере от 0,1 до 1% от величины уставного капитала выполнению требований ЦБ по финансовому оздоровлению реорганизации, замене руководства коммерческого банка применению более жестких нормативов запрету на проведение отдельных операций и на открытие филиалов на срок до одного года назначению временной администрации на срок до полутора лет и крайней мере — отзыву лицензии и ликвидации банка. [c.356]

Аудиторские фирмы по заказам предприятий или коммерческих банков производят регулярные проверки и анализ состояния платежеспособности и финансовой устойчивости, экономической эффективности и рентабельности оценивают реальность статей баланса, реальность финансового отчета. Без положительного заключения аудиторской фирмы ни один банк не вступит в кредитно-коммерческие отношения с предприятием, товариществом, акционерным обществом и т. д. [c.42]

Принцип хозяйственной самостоятельности. Этот принцип не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли. Развитие рыночных отношений существенно расширило самостоятельность хозяйствующих субъектов, появились новые возможности в инвестировании денежных средств. Предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других коммерческих организаций, государства, участия в формировании уставного капитала другого хозяйствующего субъекта, хранения денежных средств 1га депозитных счетах коммерческих банков. Однако сказать о полной финансовой самостоятельности хозяйствующих субъектов в процессе формирования финансовых ресурсов и использования принадлежащих им денежных средств нельзя. Государство осуществляет регламентацию ряда сторон их деятельности в частности, оно определяет минимальные размеры уставного капитала для различных организационно-правовых форм собственности, проводит лицензирование отдельных видов деятельности, определяет требования по охране труда, обязательному социальному и медицинскому страхованию работников предприятия и минимальным размерам заработной платы. Предприятия всех форм собственности в соответствии с законодательством уплачивают необходимые налоги в [c.166]

Низкий уровень организованных сбережений отражает степень доверия российских домашних хозяйств к отечественным банкам, предприятиям и государству. В условиях развитой экономики домашние хозяйства большую часть своих активов размещают на банковские счета или вкладывают в различные финансовые инструменты. Такое поведение домашних хозяйств полностью соответствует целям частного сбережения, а логику его несложно продемонстрировать на примере отношений домашних хозяйств с коммерческими банками. [c.505]

С переходом экономики страны на рыночную систему хозяйствования изменяется и отношение к получаемой от экономических субъектов информации о финансовом состоянии и результатах их деятельности. Такая информация важна для широкого круга пользователей как внешних — налоговые инспекции, коммерческие банки, акционеры и т.д., так и внутренних — администрация, менеджеры, финансовые службы организации. [c.124]

Почему все свободные финансовые активы называют чистым кредитованием Это могут быть денежные средства, финансовые вложения или средства в расчетах — дебиторская задолженность. Не вызывает сомнения, что два последних вида финансовых активов свидетельствуют о наличии кредитования со стороны предприятия дебиторы и организации, принявшие вклады, безусловно, получили кредит от того предприятия, которое мы анализируем. Почему собственные наличные денежные средства и средства на расчетном счете в коммерческом банке выполняют функцию кредитования, требует пояснения. Денежные знаки — обязательства Центрального банка, эмитентом которых этот банк является. Они обеспечиваются всеми активами ЦБ, в том числе золотым запасом. По отношению ко всем владельцам денежных знаков ЦБ выступает в качестве дебитора. (Это самый надежный дебитор, так сказать, дебитор особого рода). Поэтому наличные деньги можно экономически безошибочно суммировать с собственно дебиторской задолженностью, значащейся в бухгалтерском балансе. Денежные средства предприятия, находящиеся на счете коммерческого банка, также участвуют в кредитовании, только дебитором в данном случае является коммерческий банк, а не Центральный. Имея собственные финансовые активы, данное предприятие кредитует экономическое сообщество, независимо от конкретной формы этих финансовых активов. [c.50]

С целью избежания вышеперечисленных недостатков индекс финансовых потоков региона (т.е. отношение объема этих потоков к среднероссийскому уровню) первоначально предполагалось определять исходя из сумм на расчетных счетах юридических лиц. Размеры этих сумм представляют как бы моментный срез всех финансовых операций, осуществляемых в регионе. Однако этот показатель имеет недостатки, делающие его практически неприемлемым для определения объемов финансовых потоков региона. Во-первых, он действительно дает лишь моментный срез этих потоков, величина которых между тем постоянно меняется. Во-вторых, и это гораздо важнее, этот показатель касается только рублевых счетов и не учитывает валютных средств предприятий, организаций и населения, составляющих существенную часть банковских ресурсов России. Но главным недостатком показателя является его банковский характер, поскольку он исчисляется на основе консолидированных балансов коммерческих банков и включает в себя расчетные счета, открытые в филиалах банков данного региона за его пределами. В результате конкурентная борьба между банками (например, переход части частных местных предприятий на обслуживание в филиалы региональных банков) приводит к неоправданному изменению (в данном случае — уменьшению) рассматриваемого показателя. Поэтому по суммам, находящимся на расчетных счетах юридических лиц, нельзя судить о мощности финансовых потоков в регионе. [c.293]

Система Центрального Банка Российской Федерации — важнейший орган реализации денежно-кредитной и финансовой политики. Одновременно она выполняет регулирующие и контрольные функции по отношению ко всем коммерческим банкам и кредитным организациям. [c.19]

Отклонения от базисной ставки. Несмотря на то, что по определению "базисная ставка" — это цена, которую устанавливает банк наиболее кредитоспособным клиентам, в последнее время на практике дело обстояло иначе в условиях ужесточающейся конкуренции между банками за корпоративных клиентов, а также возросшей конкуренции со стороны рынка коммерческих векселей. Хорошо известные благополучные в финансовом отношении компании часто берут ссуды с процентной ставкой ниже базисной. Устанавливаемая ставка основана на величине предельной стоимости денежных средств банка, которая отражается ставкой, выплачиваемой на финансовом рынке по депозитным сертификатам. К стоимости средств прибавляется процентная маржа, и в сумме получается ставка, которую платит клиент. Эта [c.321]

Рассмотрение предметности и целевой определенности финансовых отношений уже как специализированных перераспределительных процессов приводит к разграничению их на две относительно обособленные экономические категории собственно финансы и кредит . Кредит изучает самостоятельная наука, поскольку ее предмет составляют отношения, складывающиеся на условиях платности, возвратности, срочности и материальной обеспеченности. Кредит (банковский и коммерческий) — это специализированная сфера корпоративных финансов. Кредитные ресурсы формируются на базе распределенных частей стоимости. Распределение же, как отмечалось, опосредует всеобщая экономическая категория финансы . В сфере корпоративных финансов сложилась также совокупность финансовых отношений, формирующихся для обеспечения воспроизводственных пропорций не только за счет привлечения кредитных ресурсов, но и за счет собственных средств корпораций амортизационных средств и прибыли. Это особая система корпоративных финансовых отношений — финансы акционерных обществ, финансово-промышленных групп, частных предприятий и других организационно-правовых форм хозяйственной деятельности. Финансы банков и других финансовых институтов, таких, как страховые организации, негосударственные пенсионные фонды и т. п., также относятся к сфере корпоративных финансов (см. рис. 9). [c.49]

Когда компания вырастает в крупную экономическую силу, способную контролировать рынки отрасли или воздействовать на них, она может существенно повлиять на ценообразование и тенденции развития отрасли. В производственно-коммерческом отношении крупные компании, как правило, имеют сложную структуру, они применяют новейшие и наиболее совершенные технологии, включая, возможно, робототехнику и учет издержек с использованием компьютерной базы данных. Крупные компании обычно характеризуются рыночной стоимостью, "прозрачностью" и операционными результатами, которые позволяют им заимствовать у широкого круга финансовых источников, включая государственные кредиты и фондовый рынок. На этом этапе банк, вероятно, превратится во второстепенный источник средств, так как открытые рынки капитала предоставляют средства по более низкой цене по сравнению с заимствованием у коммерческих банков. [c.78]

Один из самых популярных учебников по курсу теории банковского дела и финансовых рынков, выдержал уже три издания. Среди основных тем учебника — роль денег, финансовые рынки, управление коммерческим банком, операции центрального банка, денежно-кредитная политика, международные валютно-финансовые отношения, современные теории денег. [c.862]

Важную роль в механизме финансовой поддержки выполняет право Фонда выступать в качестве залогодателя, поручителя и гаранта по обязательствам юридических и физических лиц, в частности, при получении ими кредитов в коммерческих банках для осуществления инновационных проектов. Финансовая поддержка инновационного предпринимательства проявляется в весьма важной для современного этапа формирования цивилизованного предпринимательства форме — в форме финансирования мероприятий по подготовке и повышению квалификации кадров для малого предпринимательства в научно-технической сфере. Переход научно-исследовательских и проектно-конструкторских организаций на рыночные условия хозяйствования, когда научная продукция является товаром, объективно требует подготовки кадров, знающих экономические закономерности развития рыночных отношений, овладевших хотя бы азами маркетинга, финансов, знающих правовые условия развития в стране предпринимательства вообще, а в научно-технической сфере — в особенности. Фонд имеет право организовывать обучение, переподготовку и повышение квалификации специалистов за рубежом. [c.180]

МЕЖДУНАРОДНЫЙ КРЕДИТ - предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных экономических отношений. Осуществляется путем предоставления товарных и валютных ресурсов иностранным заемщикам на условиях возвратности и уплаты процентов преимущественно в виде займов. Средства для М.к. мобилизуются на международном рынке ссудных капиталов, на национальных рынках ссудного капитала и за счет использования ресурсов государственных, региональных и международных организаций. М.к. по срокам подразделяется на краткосрочный (до 1 года), среднесрочный (от 1 до 5 лет) и долгосрочный (свыше 5 лет). М.к. делятся на обеспеченные (товарами, коммерческими документами и другими ценностями) и необеспеченные (бланковые). По форме М.к. делятся на валютные и товарные. В зависимости от кредитора различают частные кредиты, правительственные, кредиты международных и региональных организаций. В зависимости от объектов кредитования М.к. делятся на финансовые и коммерческие. Частные кредиты -предоставляются частными фирмами и банками и делятся соответственно на фирменные и банковские. Правительственные кредиты - предоставляются правительственными кредитными учреждениями. Финансовые кредиты - это предоставление средств в денежно-валютной форме (например, облигационные займы). [c.131]

В этих отношениях большую роль играют личные контакты, взаимное доверие, стремление к сотрудничеству и процветанию компании. Если действия предпринимателя определяются главным образом поведением поставщиков, потребителей и конкурентов, то действия финансового менеджера — отношением инвесторов и прежде всего акционеров, кредиторов (включая коммерческие банки), финансовых органов, в том числе налоговых инспекций, страховых компаний. [c.276]

Банки, прекращая финансирование производства в первую очередь на предприятиях, где вводился рабочий контроль, создавали трудности в приобретении сырья и материалов. Вместе с тем они беспрепятственно выдавали деньги со счетов бывшим хозяевам, спешившим спасти свое богатство или помочь контрреволюции. Организация финансовых отношений на новых социалистических началах шла путем преодоления саботажа чиновников Государственного банка и Казначейства, отмены коммерческой тайны, расширения рабочего контроля за деятельностью администрации и регламентации деятельности частных банков, а затем их национализации и слияния с Государственным банком и учреждения Народного банка РСФСР. [c.435]

С переходом к рыночным отношениям рынок денег, валюты и ценных бумаг становится реальностью, его участниками выступают коммерческие банки, фондовые биржи, предприятия, организации и физические лица-предприниматели. Поскольку финансовое предпринимательство - это разновидность коммерческого, то технология финансовой предпринимательской сделки аналогична технологии коммерческой сделки с той лишь разницей, что товаром являются финансовые активы. Предприниматель, вступающий в этот вид бизнеса, начинает свою деятельность с анализа рынка ценных бумаг и маркетинговой деятельности. Последняя связана с поиском и привлечением потенциальных покупателей денег, валюты и ценных бумаг. Одновременно с этим он устанавливает источник получения денег, валюты и ценных бумаг. В данном случае первичным обладателем "финансового товара" может быть сам предприниматель (им ранее были накоплены деньги, валюта, ценные бумаги). Он выступает как бы в роли продавца или ростовщика, предоставляющего деньги, валюту и другое потребителю взаймы за определенную плату или под определенный процент. [c.147]

Кредитная система включает, во-первых, совокупность кредитных отношений, форм и методов кредитования и, во-вторых, совокупность финансово-кредитных институтов, которые подразделяются на центральные банки, коммерческие банки и специализированные финансово-кредитные учреждения (кредитные организации). [c.489]

Совокупность всех отношений, возникающих между субъектами валютных сделок, охватывается общим понятием валютный рынок . С институциональной точки зрения валютный рынок представляет собой множество крупных коммерческих банков и других финансовых учреждений, связанных друг с другом сложной сетью современных коммуникационных средств связи (от телефонов и телексов до электронных и спутниковых систем), с помощью которых осуществляется торговля валютами. В этом смысле валютный рынок не является конкретным местом сбора продавцов и покупателей валют. На валютном рынке опытные дилеры (например, сотрудники специального отдела коммерческого банка) сидят на своих рабочих местах и посредством компьютеров и телефонов связываются с дилерами других банков. На дисплеи компьютеров выведены текущие котировки курсов всех основных валют, по которым различные банки в данный момент торгуют валютой. Любой банк может купить или продать валюту по наилучшему курсу как за свой счет, так и по поручению своего клиента. [c.782]

Рынок государственных ценных бумаг на протяжении первого полугодия 1998 г. продолжал оказывать решающее влияние на состояние российского финансового рынка в целом. Это определялось как его функциональной ролью, так и широким присутствием на нем нерезидентов. На 1 августа 1998 г. на долю нерезидентов приходилось 32% находившихся в обращении ГКО—ОФЗ (по рыночной стоимости, без накопленного купонного дохода), а среди резидентов основными держателями государственных облигаций были коммерческие банки (61,37%), включая Сбербанк России. Роль нерезидентов на рынке государственных бумаг в 1998 г. уже не была столь устойчивой. В то же время на протяжении большей части 1997 г., особенно вначале, наблюдался довольно массированный приток средств иностранных инвесторов на рынок ГКО-ОФЗ, что стимулировало снижение доходности гособлигаций. Хотя в 1998 г. доля нерезидентов на рынке ГКО—ОФЗ колебалась в пределах 30% и масштабного вывода их средств с рынка не наблюдалось, вместе с тем нерезиденты стали каналом, передающим влияние колебаний конъюнктуры международных финансовых рынков на российский рынок, и таким образом объективно усиливали его уязвимость в отношении к фондовым потрясениям в других странах. [c.492]

Процессы разработки и реализации комплексных технологий по построению отношений, связанных с формированием и использованием денежных потоков, комплексным решением задач анализа состояния и деятельности коммерческого банка, решает система управления, которая и получила название финансовый менеджмент . [c.521]

КРЕДИТОР — сторона в кредитных отношениях, представляющая денежные средства (или товары) на определенный срок и на общепринятых условиях. К. могут выступать коммерческие банки, другие финансово-кредитные учреждения, фирмы и корпорации, государство, а также физические лица. [c.188]

Развитие сети коммерческих банков способствует формированию динамичного финансового рынка. Ликвидация монополизации и рост конкуренции приводят к постепенному расширению финансовых услуг. Меняется характер кредитных отношений, эффективнее протекает процесс консолидации денежных средств населения и предприятий, возрастает величина функционирующего капитала и т.д. Происходит существенная организационная перестройка в управлении коммерческими банками с четкой ориентацией на требования рынка. [c.361]

Лизинг — форма кредитно-финансовых отношений, состоящая в долгосрочной аренде промышленными, транспортными и другими предприятиями машин и оборудования либо у предприятий, производящих их, либо у специально создаваемых лизинговых компаний. В лизинговой сделке помимо указанных сторон участвуют также страховые компании, коммерческие или инвестиционные банки, способные мобилизовать необходимые для этого денежные средства в финансирование операций. [c.439]

Первоначально политика рефинансирования использовалась исключительно для оказания воздействия на состояние денежно-кредитного обращения. По мере развития рыночных отношений наряду с первичным предназначением рефинансирование все чаще стало использоваться как инструмент финансовой помощи коммерческим банкам. Ссуды центрального банка — источник временных ресурсов, необходимых для пополнения истощенных резервов. Однако доступ к кредитам рефинансирования не является свободным, а рассматривается как привилегия. Возможность получения кредитов и их размер зависят от ряда факторов и, прежде всего, от состояния денежно-кредитной сферы страны и финансового положения кредитополучателя. [c.80]

В этой связи следует заметить, что реальная финансовая стабилизация характеризуется комплексом взаимосвязанных и взаимовлияющих показателей, а именно устойчивость бюджетной системы, надежность кредитно-финансовых учреждений, рациональность денежного обращения, устойчивость финансового положения предприятий реального сектора экономики. В этом контексте чисто монетарные результаты финансовой стабилизации выглядят весьма сомнительными. На самом деле, в 1996 г. падение прибыли в основных отраслях реального сектора превысило 70 %, доля убыточных предприятий возросла в 1,5 раза и достигла к концу года 56 %. Таким образом, в 1996 г. сформировался новый, крайне низкий уровень самообеспечения реального сектора финансовыми ресурсами, который не обеспечивает не только расширенного, но даже и простого воспроизводства. Вложения в основной капитал уменьшились в 1996 г. на 18 %. Проблемы нарастания кризиса неплатежей, в том числе в бюджеты всех уровней и обратного потока финансирования из бюджета, являются производными по отношению к продолжающемуся процессу экономического спада. Следовательно, политика макроэкономической стабилизации, выражающаяся в удержании денежной массы в определенных пределах, оказывается несостоятельной в плане обеспечения инвестиций и экономического роста. Денежно-кредитная политика является только частью экономической политики государства. В этой связи постановка задачи обеспечения экономического роста на основе финансовой стабилизации представляется ошибочной. Эти вопросы необходимо решать в комплексе и одновременно. Необходимость учета целого ряда факторов при принятии мер денежно-кредитного регулирования прослеживается хотя бы на примере переплетения интересов российских экспортеров и задачи укрепления национальной валюты. Задачу обеспечения притока кредитных ресурсов в промышленность, строительство, сельское хозяйство следует решать в комплексе со стимулированием наращивания собственных средств коммерческих банков, т.к. только "нулевые" [c.165]

Под финансовой устойчивостью понимают способность организации своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам. От финансовой устойчивости организации зависит характер ее взаимоотношений с деловыми партнерами — поставщиками, покупателями, коммерческими банками, потенциальными инвесторами, акционерами. В числе показателей, характеризующих финансовую устойчивость, — коэффициент обеспеченности собственными средствами, который официально рекомендуется Правительством России в качестве критерия для определения неудовлетворительной структуры баланса1 неплатежеспособных организаций. Он характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости, и определяется как отношение собственных оборотных средств к фактической величине находящихся в наличии у организации оборотных средств. На конец отчетного периода коэффициент обеспеченности собственными средствами в соответствии с Положением № 1 постановления Правительства РФ от 20 мая 1994 г. № 498 О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий не должен иметь значение менее 0,1%. [c.269]

В большинстве развитых капиталистических стран О. у. с. — одна из числа официальных ставок , с помощью которых Центральный банк реализует функцию кредитора последней инстанции по отношению к коммерческим банкам и осуществляет регулирование (в основном косвенное) рынка ссудных капиталов. ОФФШОР — термин, применяемый для характеристики мировых финансовых центров, а также некоторых видов банковских операций, примерно соответствует понятию евро (см. еврорынок, евровалюта), О. — это созданная иностранная компания, например, в республике Кипр, с правом работы только за рубежом. Поощряя развитие оффшорного бизнеса, который приносит стране огромные доходы, правительства стран, разрешивших открыть в стране оффшорную организацию, как правило, представляют иностранным компаниям значительные льготы. Вот один из примеров. Помимо того, что Россия имеет с Кипром договор об избежании двойного налогообложения, официальный налог на прибыль для оффшорной компании является чисто символическим — 4,25%. Более того, при обустройстве такие компании пользуются правом беспошлинной покупки всех товаров для офиса, начиная от автомашины и кончая компьютерами. Услуги О. полезны бизнесменам России для скорейшего внедрения в деловые структуры Запада. О. требует большой подготовки и знаний. Через О. российские банки, компании могут рекламировать себя на внешнем рынке или, наоборот, получить информацию о западных партнерах. О. работает в любом направлении. Возьмем, к примеру, торговый и коммерческий флот. Можно, скажем, на том же о. Кипр создать судоходную компанию для организации и управления судами этого флота по всему миру, используя западные технологии и методы. При этом судоходная прибыль на Кипре вооби ле облагается на- [c.157]

Переход России к рыночным отношениям и отказ от единой государственной формы собственности уже в начале 1990-х годов поставил государство перед необходимостью защиты своих финансовых интересов. Кассовое исполнение бюджетов всех уровней через Центральный банк России и коммерческие банки оказалось без должного контроля со стороны государства. Банковская система претерпевала кардинальные изменения и перестала быть только государственной, более того, для ее развития отвлекались и использовались финансовые средства государства. Чрезвычайно актуальным стало обеспечение учета, подконтрольности, защищенности и управляемости финансовыми ресурсами государства. Объективно сложилась необходимость создания органов исполнительной власти, способных обеспечить реализацию требований государства по управлению финансами бюджетной системы страны. История развития экономических отношений в России имеет пример такой системы учреждений. С 1821 по 1917 год главное счетоводство всех приходов и расходов осуществлялось Департаментом Государственного казначейства. Все развитые страны осуществляют исполнение государственных бюджетов через систему казначейств Швеция, США. Израиль, Австралия, Германия и т.д. В 1992 году и в России начался процесс формирования такой системы органов исполнительной власти федерального уровня — территориальных органов Федерального казначейства. Правовой основой их создания и деятельности Явились Указ Президента Российской Федерации1 и Положение о Федеральном казначействе 2. [c.137]

Я позвонил Дэвиду Липтону, заместителю министра финансов США, ведающему международными делами. Он был полностью в курсе проблемы, но они даже не помышляли об использовании Фонда валютной стабилизации. Конгресс был решительно настроен против оказания спасительной финансовой помощи. Я сказал, что мне это известно, но я не вижу альтернативы. Наблюдается паника, и в наших национальных интересах поддержать правительство России, ориентированное на реформы. Если будет привлечен частный сектор, это должно сделать план спасения более приемлемым в политическом отношении. Тем не менее России следовало провести активную работу на Капитолийском холме. Будет также крайне трудно вовлечь частные институты, поскольку они включают инвестиционные банки и спекулятивных инвесторов, подобных нам, и государству оказывается значительно сложнее мобилизовать их средства, чем ресурсы крупных коммерческих банков. [c.103]

Валютный рынок — совокупность всех отношений, возникающих между субъектами валютных сделок. С институциональной точки зрения валютный рынок представляет собой множество крупных коммерческих банков и других финансовых учреждений, где совершается купля-продажа валют на основе спроса и предло- [c.870]

Международный рынок ценных бумаг, как и национальные рынки, состоит из первичного и вторичного рынков. На первичном рынке эмитент одной страны размещает ценные бумаги в другой стране или других странах, а на вторичном рынке происходит перепродажа ценных бумаг через специальные финансовые учреждения. При этом основными покупателями и продавцами на вторичном рынке ценных бумаг являются центральные и коммерческие банки, страховые компании и другие небанковские институты. Привлекательным рынком ценных бумаг в последние десятилетия стал рынок евробума.г. Евроинст-румент — это акции, облигации, деривативы1, размещаемые на международных финансовых рынках, которые являются внешними по отношению к стране эмитента. [c.62]

Рынок евродепозитов — устойчивые ва-лютно-финансовые отношения по формированию вкладов в иностранной валюте в крупных коммерческих банках за счет средств, образующихся на рынке евровалют. Операции по депозитам в евровалютах не входят в юрисдикцию стран нахождения банков, а это позволяет более гибко регулировать процентные ставки по вкладам в интересах привлечения евровалютных ресурсов. [c.49]

Коммерческая устойчивость коммерческого банка. В основе этого вида устойчивости лежит мера встроенности коммерческого банка в инфраструктуру рыночных отношений степень и прочность связей во взаимоотношениях с государством, участие в межбанковских отношениях, системообразующая значимость для банковской сферы экономики в целом, контроль значительной доли финансовых потоков в стране, качество отношений с кредиторами, клиентами и вкладчиками, тесная связь денежного капитала банка с рынком реальных капиталов, социальная значимость [c.507]

Постоянное изменение внешних условий, в которых осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого банка, глубокого анализа финансовой и макроэкономической политики, изыскания новых способов создания прибавочного продукта, помимо простых операций и игр на обменных курсах рубля. Банки постоянно должны удовлетворять новые потребности рынка и банковской клиентуры, быть готовыми к обострению неценовой конкуренции с небанковскими финансовыми организациями. Постоянное формирование новых направлений банковской деятельности по разработке и реализации банковских продуктов и услуг неизбежно наталкивается на слабый взаимообмен информацией и плохую координацию этих направлений деятельности. Именно из-за отсутствия взаимодействия функциональных подразделений банка ухудшаются его основные качественные параметры и показатели, усложняются процессы принятия стратегических решений, оценка преимуществ и недостатков выбранных решений. Поэтому главной задачей банковского менеджмента является задача построения системы отношений, связанных с оптимальной организацией взаимодействия многочисленных элементов слож- [c.519]

ВАЛЮТНЫЙ РЫНОК (ex hange market) — совокупность отношений, возникающих между субъектами валютных сделок. С институциональной точки зрения В.р. представляет собой множество крупных коммерческих банков, валютных бирж и других финансовых учреждений, где совершается купля-продажа валют на основе спроса и предложения для обслуживания международного платежного оборота с использованием средств связи. [c.46]

Смотреть страницы где упоминается термин Финансовые отношения коммерческих банков

: [c.7] [c.139] [c.96] [c.337]Смотреть главы в:

Финансы, деньги, кредит и банки -> Финансовые отношения коммерческих банков