С помощью этих значений определяется и величина вложенного с риском сбережения. Она составляет Su = 1. [c.188]

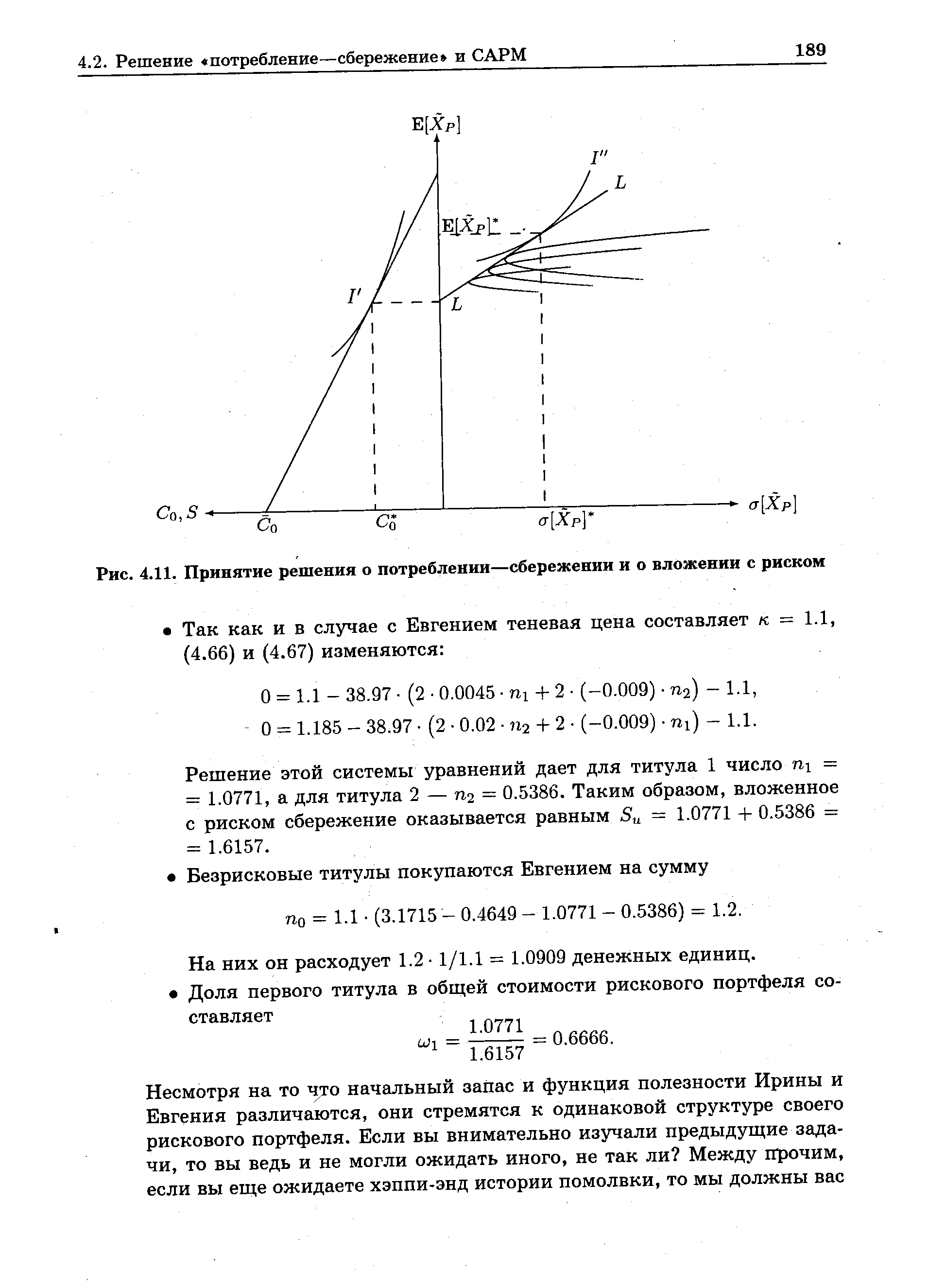

| Рис. 4.11. Принятие решения о потреблении—сбережении и о вложении с риском |  |

Теперь рассмотрим инвестора, который начинает с вложения своих сбережений в портфель с риском в точке М. Затем он занимает средства по безрисковой процентной ставке и дополняет свой портфель значительным числом акций за счет займа. В результате он может переместить портфель в точку Е, что обеспечивает более высокий доход. [c.120]

Таким образом, деятельность финансовых посредников сводится к аккумулированию сбережений многих мелких инвесторов и последующему долгосрочному вложению этих средств. Посредники рынка ценных бумаг расширяют спрос на капитал. Они привлекают внимание потенциальных заемщиков к тем преимуществам, которые могут дать выпуск ценных бумаг, помогают выработать условия выпуска, принимают на себя риск, связанный с размещением ценных бумаг. [c.88]

Проводимая в последние годы денежно-кредитная политика вынуждала население использовать иностранную валюту в качестве основной формы сбережений в целях снижения инфляционного риска. Это негативно влияло на курс рубля по отношению к иностранным валютам, искажая реальное соотношение рубля и доллара по паритету покупательной способности. Такие вложения носят в основном спекулятивный характер и напрямую зависят от макроэкономических показателей. Курс рубля во многом зависит от поставки наличной валюты на внутренний валютный рынок России. Значительное сокращение объема ввоза наличной иностранной валюты влечет за собой наряду с другими факторами падение курса рубля. [c.52]

В условиях неразвитости фондового рынка и повышенного риска, связанного с капиталовложениями, эффективной формой прямых иностранных инвестиций может стать привлечение венчурного (рискового) капитала. Это инвестиции в венчурные (рисковые) проекты освоения новых технологий, видов продукции или услуг. Принципиальное отличие таких инвестиций — в необязательности их возврата. Первоначальным источником привлечения венчурного капитала служат личные сбережения учредителей и займы. Главный стимул финансирования — получение вкладчиком учредительного дохода, доли прибыли от реализации идеи, проекта. Цель собственников венчурного капитала часто сводится к финансированию такой стадии деятельности венчурной организации, на которой можно выпускать и продавать акции, стоимость которых незначительно превышает объем вложенного капитала. [c.484]

Систематический риск связан с общей экономической и политической ситуацией в стране и мире, ростом цен на ресурсы, общерыночным падением цен на финансовые активы. К категории систематических относятся риск изменения процентной ставки, риск падения общерыночных цен и риск инфляции. Риск изменения процентной ставки особенно актуален в условиях инфляции. Риск падения общерыночных цен связан с одновременным падением цен на все обращающиеся на рынке ценные бумаги. Этот риск относится прежде всего к операциям с акциями. Степень риска различна для акций разных эмитентов. Риск инфляции обусловлен изменением покупательной способности денег и приводит к тому, что вложения даже в самые безопасные ценные бумаги могут принести убытки. Этот вид риска существует во всех странах, т.е. инфляция — общемировая тенденция. Различается только ее ежегодный уровень в разных странах. На Западе считается нормальным ежегодный уровень инфляции в 3%. В России темпы инфляции настолько высоки, что сбережения, представляющие реальный капитал 2—3 года назад, в настоящее время практически равны нулю. [c.220]

Школу неоклассического синтеза отличает расширение тематики исследований создана целая серия работ по проблемам экономического роста разрабатываются методы экономико-математического анализа получила дальнейшее развитие теория общего экономического равновесия предложены методика анализа безработицы и методы ее регулирования обстоятельно изучена теория и практика налогообложения. Джеймс Бьюкенен (р. 1919) исследовал применение экономических методов в политологии, экономические основы принятия политических решений. Франко Модильяни (р. 1918) описывал закономерности образования личных сбережений, мотивы поведения инвесторов и принятия инвестиционных решений. Джеймс Тобин (р. 1918) разработал теорию выбора портфельных инвестиций и пришел к выводу, что инвесторы стремятся сочетать инвестиции с повышенной степенью риска и менее рискованные, чтобы добиться сбалансированности своих вложений. [c.130]

Дж. М. Кейнс (1883—1946) был сторонником прогрессивности в налогообложении, поскольку считал, что прогрессивная налоговая система стимулирует принятие риска производителем относительно капитальных вложений. Одним из важных условий его теории является зависимость экономического роста от достаточных денежных сбережений только в условиях полной занятости. Если этого нет, то большие сбережения мешают экономическому росту, так как представляют собой пассивный источник доходов, не вкладываются в производство, поэтому излишние сбережения надо изымать с помощью налогов. А для этого необходимо государственное вмешательство, направленное на изъятие с помощью налогов доходов, помещенных в сбережения, и финансирование за счет этих средств инвестиций, а также текущих государственных расходов. [c.54]

Как только инвестор выполнил предварительные условия и четко определил финансовые задачи, ему следует установить цели инвестирования — конкретные значения периода, размеров, формы и риска, связанного с желаемым уровнем доходности. Например, можно поставить цель накопить 15 000 долл. для первого взноса при покупке летней дачи в конкретном году или 250 000 долл. в качестве пенсионных сбережений к сроку выхода на пенсию. Эти цели должны не только соответствовать общим финансовым задачам, но и быть выполнимыми.. Нужно располагать соответствующей первоначальной суммой для вложения и иметь представление о том, какая норма доходности обеспечит достижение поставленных целей. Принципы разработки целей инвестирования в рамках общего процесса личного финансового планирования будут рассмотрены в гл. 4. [c.20]

Для целей инвестирования доход часто так же важен, как и ликвидные характеристики. Однако ценные бумаги, как правило, используются не только в программах сбережений. Большинство инвесторов держат, по крайней мере, часть своего портфеля в краткосрочных, высоколиквидных ценных бумагах. Однако некоторые инвесторы в целях эксперимента могут составить весь портфель или большую его часть из таких ценных бумаг в надежде, что эти инвестиции обеспечивают высокую доходность за соответствующий риск, поскольку они незнакомы с другими объектами инвестирования или просто потому, что не хотят посвящать свое время неизбежному в этом случае управлению портфелями. Один из наиболее распространенных видов применения краткосрочных ценных бумаг в качестве объектов инвестирования — это их использование в виде временных инвестиционных инструментов либо до того момента, когда будет найдено привлекательное постоянное место вложения средств, либо в периоды неустоявшихся или нежелательных рыночных условий. Например, инвестор, который только что продал несколько акций и не имеет приемлемой долгосрочной инвестиционной альтернативы, может поместить вырученную сумму в денежный фонд, пока не найдет более приемлемого варианта. Если инвестор чувствует, что процентные ставки резко поднимутся, то он продает свои долгосрочные облигации и использует выручку, чтобы купить Г-векселя. Высокодоходные ценные бумаги, подобные депозитным сертификатам денежного рынка, денежным фондам, ДС и коммерческим бумагам, обычно используют лишь как часть инвестиционной программы — по аналогии с тем, как используются управляемые счета в крупных брокерских фирмах. [c.184]

Кроме дома, программы пенсионных сбережений и участия в прибылях, у Фреда еще есть портфель акций стоимостью примерно 75 тыс. долл., портфель безналоговых муниципальных облигаций, оцениваемый в 150 тыс. долл., и еще около 100 тыс. долл. вложено в высоколиквидные паи взаимного фонда денежного рынка. Фреду хотелось бы еще вложить средства в финансовые инструменты с высоким риском, чтобы увеличить доход. Он намеревается изъять 50 тыс. долл. из средств, вложенных в паи взаимного фонда, и вложить их в какие-нибудь партнерства с ограниченной ответственностью. Мэри Белл, его брокер, предложила ему разделить 50 тыс. долл. между пятью партнерствами с ограниченной ответственностью, работающими на рынке нефти и газа. Конкретно Мэри советует купить доли в двух "программах разработки" и трех "программах дохода", вложив в каждую программу по 10 тыс. долл. Она объяснила Фреду, что вложенные таким образом 50 тыс. долл. дадут ему прирост дохода на 20 тыс. долл. в год. Мэри также указала ему на то, что если цены на нефть и газ будут повышаться так, как предсказывают, то в ближайшие годы Фред будет получать еще больший денежный доход. Фред отвечает правилам соответствия, установленным для таких вложений комиссией по ценным бумагам шт. Калифорния. Будучи человеком достаточно консервативным, он старается найти доводы, которые подтверждали бы разумность рекомендаций его брокера. [c.795]

Для ориентации кредитной политики банков на реальный сектор экономики установление дифференцированного применения регулирующих механизмов денежно-кредитной политики (резервные требования, ставки рефинансирования и др.) к кредитным учреждениям в зависимости от приоритетных направлений деятельности, причем не только при оперативных антикризисных мерах, но и при реализации долгосрочной стратегии. Кроме того, необходимо ограничить деятельность банков в качестве финансовых спекулянтов. Для достижения поставленной цели на первом этапе это следует сделать в законодательном порядке с одновременным введением ограничений на операции с государственными бумагами небанковских организаций и нерезидентов, в дальнейшем использовать методы экономического стимулирования. В качестве временной меры кредитную деятельность банков следует ограничить исключительно операциями с национальной валютой, что будет означать прекращение выдачи ссуд в иностранной валюте. Депозитную деятельность банков с иностранной валютой нужно свести к расчетной функции, исключив функцию сбережения. Необходимо создать условия для снижения риска вложений в реальный сектор на основе повышения кредитоспособности заемщиков, системы гарантий возвращения этих кредитов, увеличения привлекательности вложений для банков. [c.246]

Выбор соответствующей нормы капитализации очень субъективен. Она является производной от рассчитанного риска, связанного с реализацией прогнозируемого потока доходов и желанием инвестора взять на себя этот риск и обусловленного финансовым положением инвестора и его отношением к риску. Например, на основе прогнозируемых доходов аналитик может принять норму 15% капитализации. Однако инвестор может решить, что она слишком низка, поскольку в случае, если компании не удастся достичь прогнозируемых доходов, любые потери акций уничтожат большую часть сбережений инвестора. Поэтому инвестор может потребовать установить норму капитализации 30% до начала осуществления вложений. Одним из указателей для принятия приемлемых норм капитализации является круг коэффициентов цены к доходам, определенных рынком для текущих доходов определенных отраслей или компаний с характеристиками, приближенными к таковым оцениваемой компании. [c.302]

А сейчас мы собираемся поговорить о деньгах Что это такое Кому они нужны Как мы их получаем и что мы с ними можем сделать Мы должны будем рассмотреть разницу между хранением, сбережением и инвестированием денег. Что такое инвестирование и почему оно так важно для бизнеса Что делает инвестирование прибыльным и что мы должны сделать, чтобы свести к минимуму риск неправильного вложения денег [c.15]

Чтобы акции служили надежным источником дохода, необходимо выбрать для инвестиций достойное предприятие. Эта задача в условиях рынка постоянно возникает как перед фирмами, расширяющими свое влияние за счет вложений крупных капиталов, так и перед мелкими вкладчиками, расходующими свои сбережения на покупку незначительного количества ценных бумаг. Оценку доходности акций можно сделать с достаточной степенью достоверности и минимальным риском только в результате анализа эффективности использования предприятием собственного капитала. Такая оценка должна производиться по многим критериям. Наиболее важные из них рассмотрены ниже. [c.103]

В развитых странах негосударственные пенсионные фонды являются активными участниками финансового рынка. Принцип действия таков они привлекают свободные средства вкладчиков для того, чтобы впоследствии вложить их в прибыльные предприятия. Осуществляют более консервативные инвестиции, поскольку их основная задача — сохранение и увеличение пенсионных сбережений населения и, следовательно, минимизация риска для вкладчиков и участников НПФ. Являясь коллективным инвестором, НПФ развивает вторичный рынок ценных бумаг. Деятельность НПФ связана с так называемыми длинными деньгами, потому что средства размещают на длительный срок (в развитых странах он составляет несколько десятков лет). Никакие другие инвесторы не проводят операции в течение такого длительного времени. Даже финансовые институты (банки, страховые компании), имеющие дело с долгосрочными вкладами, ориентируются на более короткий срок. Для осуществления деятельности в течение длительного периода нужно обязательно проводить ряд мероприятий, которые основаны на строгих правилах консервативную политику в области вложения средств, защиту интересов вкладчиков (будущих пенсионеров), достижение надежности фонда путем большого объема накопительного резерва. В этом заключен весь смысл существования негосударственного обеспечения пенсий. [c.291]

При вложении средств во вклады клиентам сберкасс выдается сберегательная книжка. Владельцы денежных средств могут приобретать сберегательные сертификаты или облигации сберегательных касс, которые имеют твердую процентную ставку и не подвержены риску изменения курса. Наряду с этим существуют и другие формы сбережений. [c.181]

Существующие во всем мире те или иные разновидности паевых инвестиционных фондов играют важную роль в процессе финансового посредничества. В США объем активов под управлением фондов взаимных вложений превышает размеры банковской системы. Быстрый рост индустрии коллективного инвестирования в последние годы стал возможен благодаря бурному развитию технологий, обслуживающих фондовые рынки, и повышению качества информации о состоянии отдельных предприятий и экономики в целом. Незначительные затраты на управление имуществом сделали этот механизм чрезвычайно привлекательным с точки зрения инвесторов, обладающих небольшим капиталом. Активная роль государства в предотвращении злоупотреблений со средствами вкладчиков обусловила высокую степень доверия к данным институтам. Ликвидность паев и низкая стоимость оформления сделок покупки/продажи позволили фондам конкурировать с банками, привлекающими средства населения на депозитные счета. Значительные возможности для диверсификации активов позволяют фондам снизить общий риск вложений при сохранении относительно высокого уровня доходности, что во многом объясняет усиление роли взаимных фондов в мобилизации сбережений. [c.196]

Негативные последствия финансового кризиса для ПИФов связаны, в первую очередь, с падением реальных доходов потенциальных инвесторов. Сокращение большого количества рабочих мест в сфере услуг и снижение доходов наемных работников, сохранивших занятость, привели к абсолютному сокращению сбережений. Уменьшение благосостояния инвестора увеличивает его склонность к менее рискованным вложениям. Наряду с возрастанием рисков вложений в российские ценные бумаги данное обстоятельство также негативно влияет на привлекательность финансовых инструментов, предлагаемых ПИФами. Рост реальных доходов владельцев и менеджеров банков и экспортоориентированных предприятий не повлиял на спрос на паи ПИФов, поскольку компании предпочитали "выводить" капитал за границу в ущерб инвестициям в самой России. [c.199]

Какую цель преследует вложение средств в разнообразные активы Выше при обсуждении роли финансовых активов и реальной ставки процента было показано, каким образом существование финансовых активов способствует распределению ресурсов во времени и почему ставка процента является главным фактором, определяющим уровень сбережений и инвестиций. Но лишь немногие активы могут играть динамическую роль. Причина разнообразия активов совершенно иная оно позволяет домашним хозяйствам и фирмам уменьшать риск собственных портфелей активов при управлении своим имуществом. Вообще говоря, экономическим агентам не нравится риск другими словами, они не склонны к риску. Поэтому они держат целые портфели, т.е. наборы финансовых активов с целью уменьшения риска. [c.675]

Теперь мы обратим внимание на понятие "деньги". Что это такое Кому они нужны Как мы их получаем и что мы с ними можем сделать, когда получим Мы рассмотрим разницу между хранением, сбережением и вложением денет. Что 1акос вложения (инвестиции) и почему они являются основной функцией бизнеса Что делает вложения прибыльными и чю мы должны сделать чтобы свести к минимуму инвсс i шшинные РИСКИ [c.3]

В ряде работ103 отмечается эквивалентность налогов и социальных платежей и платежей в пенсионную систему в переходных экономиках. Теоретический анализ данной проблемы можно провести в контексте модели с перекрывающимися поколениями104, рассматривая в качестве альтернативных возможностей перераспределительную и накопительную пенсионные системы. Так как решения индивидуумов о пенсиях являются частью решений о потреблении в течение жизненного цикла, то влияние пенсионной системы на благосостояние можно рассматривать с точки зрения изменения совокупных сбережений. Одним из основных результатов105 является то, что при выполнении бюджетных ограничений индивидуумов накопительная система не влияет на совокупные сбережения и процесс накопления капитала, при этом перераспределительная пенсионная система может приводить к некоторому снижению сбережений. С учетом высокой индивидуальной оценки риска потери дохода от сбережений в виде финансовых вложений в российских условиях, приводящей к снижению дисконтирующего множителя, перераспределительная и накопительная пенсионные системы близки по своим свойствам. При этом взнос как в перераспредели- [c.268]

С точки зрения риска вложений традиционные сбережения обладают значительно меньшим риском, нежели инвестиции. К рискам первых следует отнести процентный риск (когда темпы инфляции внезапно опередят ставку по депозиту) и риск банковского и межбанковского дефолта. В условиях высокоразвитых стран, когда существует система гарантий сохранности банковских вкладов, а инфляция не претерпевает резких скачков, риски традиционных накоплений незначительны. Иное дело инвестиции. Традиционно высокий курсовой риск, скажем, для акций, сопряжен с ненулевым уровнем риска банкротства эмитента ценной бумаги. Впрочем, высокий риск - это плата за высокоожидаемую доходность, и это так называемое золотое правило инвестирования действует во все времена. Что же до спекуляций, то риск этих операций сопоставим с игровым риском в классических азартных играх (орлянка, 21 и т.д.). [c.9]