EMV — ожидаемая денежная стоимость разведанных запасов = О в случае окупаемости проекта [c.147]

Ожидаемая денежная стоимость запасов (EMV) [c.145]

Данная формула — базовая в анализе риска. Если при решении уравнения ожидаемая денежная стоимость оказалась положительной, то взвешенный риск вознаграждения превосходит взвешенный риск потерь. [c.145]

График ожидаемой денежной стоимости [c.147]

На рисунке 6.4 показано соотношение основных переменных параметров теории ожидаемой денежной стоимости для случая затрат 30 млн дол. на бурение конкретной скважины. Если она окажется сухой, инвестиции пропадут, а в случае продуктивной скважины приведенная стоимость проекта при дисконтировании на 15% составит 110 млн дол. [c.147]

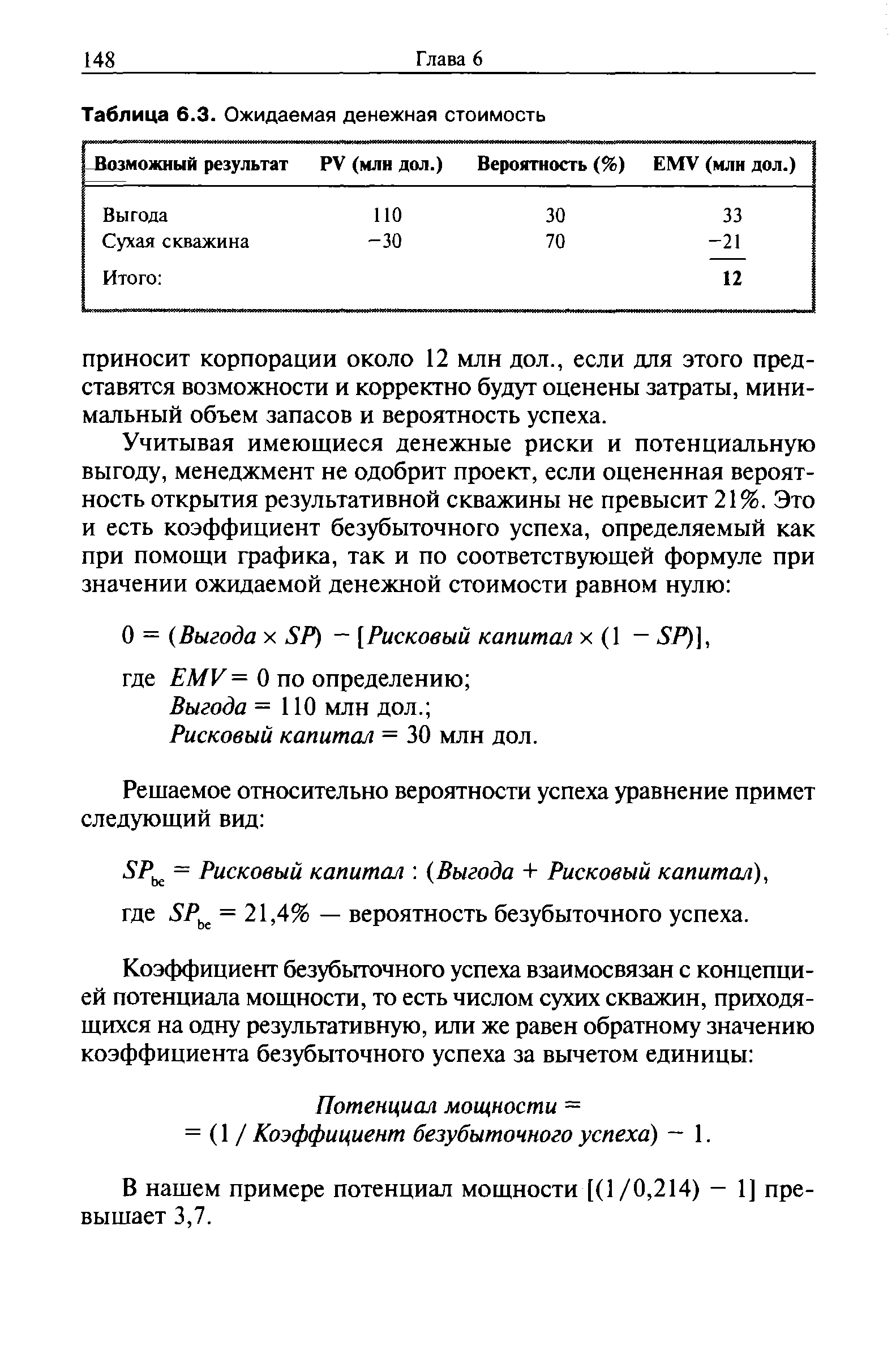

Если руководство уверено в высокой вероятности успеха, у него возникает заинтересованность в инвестировании. Метод ожидаемой денежной стоимости — формальный метод взвешивания вероятности возможных исходов. Допустим, руководство считает, что вероятность успеха составляет около 30%. В таком случае, как видно из таблицы 6.3, ожидаемая денежная стоимость будет равна 12 млн дол. [c.147]

| Таблица 6.3. Ожидаемая денежная стоимость |  |

Один из наиболее распространенных примеров использования графического выражения двух результатов анализа ожидаемой денежной стоимости — решение вопроса о целесообразности бурения. Допустим, у нас появилась возможность выбора осуществлять весь проект единолично или отдать в аренду его половину. Предположим также, что партнер согласен взять на себя издержки разведочного бурения в обмен на долю активного участия 50%. Таким образом, мы имеем сделку типа бурение для прибыли , весьма распространенную и насчитывающую множество разновидностей. [c.149]

После подписания договора аренды обладателю лицензии не потребуются рисковые доллары, но приведенная стоимость потенциального открытия составит половину стоимости, которую можно было ожидать без отказа от половины активного участия. Результаты, приведенные на рисунке 6.5, доказывают следующее если менеджмент уверен, что вероятность успеха менее 33%, то наилучшей стратегией станет передача проекта в аренду, поскольку в этом случае ожидаемая стоимость всегда выше. Если же вероятность успеха превышает 33%, то ожидаемая денежная стоимость в случае передачи в аренду понижается. [c.149]

Рассмотрим шесть основных этапов анализа принятия решений по ожидаемой денежной стоимости. [c.149]

Анализ принятия решений по ожидаемой денежной стоимости [c.149]

Пример принятия решения о передаче проекта в аренду на основании графика ожидаемой денежной стоимости [c.150]

Выбрать вариант, сопряженный с максимальной ожидаемой денежной стоимостью. [c.150]

Анализ дерева решений вытекает из теории ожидаемой денежной стоимости. В предыдущих примерах мы оперировали моделями ожидаемой стоимости или деревьями решений при двух исходах, но рассматриваемый метод может быть распространен на множество сценариев, причем сумма вероятностей наступления каждого возможного события должна составлять 100%. Давайте в качестве примера рассмотрим ситуацию, в которой решение о бурении может привести к четырем вариантам развития событий. Неизменные условия если скважина окажется сухой, [c.150]

Формула расчета ожидаемой денежной стоимости [c.154]

Ожидаемая денежная стоимость [c.154]

Во всех способах оценки ожидаемой стоимости краеугольными камнями аналитического процесса будут приведенная стоимость проектируемого денежного потока и вероятность успеха. Оценка вероятности успеха или неудачи порой основана частично на научных методах, частично на предположениях. Иногда, вне зависимости от степени сложности проекта, весь анализ сводится к интуитивным догадкам. Подход, несомненно, блестящий, если, конечно, такая интуиция основана на понимании теории ожидаемой денежной стоимости и многолетнем опыте. Однако концепция вероятности успеха и ее применение — не такое простое дело, как кажется. [c.157]

Человеческое и корпоративное поведение не зависит от того, подозревают ли люди о мудреных названиях их поступков. Теория полезности, известная также как теория предпочтения, описывает с достаточной степенью точности причины, побуждающие людей радостно скармливать мелочь игровым автоматам, отлично зная, что шансов на успех почти нет. Ожидаемая стоимость таких действий всегда ниже нуля. Повторяем — всегда. Это и есть игра. Но пользы от мелких монеток мало. Когда же приходит пора рискнуть миллионами долларов, вложив их в разведочную скважину, даже теория ожидаемой стоимости недостаточна. Она объясняет, что надо делать и каковы граничные условия, но рецептов поведения в условиях риска не дает. Если ожидаемая стоимость потенциальной инвестиционной возможности положительна, она уже достойна рассмотрения. Но насколько велика окажется ожидаемая денежная стоимость Для пояснения сути теории полезности рассмотрим распространенную в отрасли модель ожидаемой денежной стоимости, предусматривающую два возможных исхода (см. рис. 6.13). [c.163]

Рисковый капитал составляет 15 млн дол. Возможная выгода, которая следует из модели ожидаемой денежной стоимости, предусматривающей два исхода, составит не менее 100 млн дол. Эти две точки определяют кривую ожидаемой денежной стоимости. Ниже этого графика расположены ее положительные значения. Например, ожидаемая денежная стоимость равна 20 млн дол. при ожидаемой вероятности успеха 30%. Если руководство приобретет проект на торгах, то бонус составит менее 20 млн дол. [c.163]

График ожидаемой денежной стоимости с наложением кривой полезности [c.164]

Влияние риска (вознаграждения) на ожидаемую денежную стоимость [c.189]

Ожидаемая денежная стоимость 144, [c.405]

Текущая цена облигации представляет собой стоимость ожидаемого денежного потока, приведенного к текущему моменту времени. Денежный поток состоит из двух элементов процентных выплат по купону и номинала облигации, выплачиваемого при ее погашении. Цена облигации определяется по формуле [c.449]

Расчет восстановительной стоимости для некоторого вида средств может быть затруднен. Например, аналоги сняты с производства, их нет на рынке. В таком случае фокус при расчете восстановительной стоимости должен быть сосредоточен на ожидаемом денежном потоке, а не на уточнении физических и технических свойств. То есть следует подсчитать, сколько средств придется затратить для установки оборудования с аналогичным выходом денежного потока. [c.393]

Стоимость облигации определяется как настоящая стоимость ожидаемого денежного потока. [c.507]

Итак, можно считать фундаменталистскую теорию наиболее распространенной. Согласно этой теории текущая внутренняя стоимость (V,) любой ценной бумаги в общем виде равна приведенной стоимости (PV) денежного потока и, следовательно, может быть рассчитана по формуле (11.16), в которой исходными параметрами служат ожидаемые денежные потоки в k — м периоде ( F ) и приемлемая ожидаемая или требуемая доходность (г), используемая в качестве коэффициента дисконтирования. [c.458]

Предположим, что отношение цены акции к прибыли на акцию к концу года 8 равно 10. Далее предположим, что это отношение основано на ожидаемой прибыли на акцию в году 9. Если в настоящее время (нулевой период) прибыль на акцию равна 3 дол., ожидаемые денежные потоки для инвестора показаны в табл. 5.1. Из таблицы мы видим, что конечная стоимость по истечении года 8 определяется умножением ожидаемой прибыли на акцию в году 9 на отношение цены акции к прибыли на акцию, равное 10, и равна 138,30 дол. [c.107]

Первые два — методы приближенной оценки экономической стоимости проекта. Для наглядности в процессе анализа будем предполагать, что ожидаемые денежные потоки реализуются в конце каждого года. [c.347]

Из-за различных недостатков методов средней нормы прибыли и окупаемости обычно считается, что посредством метода дисконтирования денежных потоков можно сделать более объективную оценку инвестиционного проекта для отбора. Эти методы позволяют учесть как величину, так и распределение во времени ожидаемых денежных потоков в каждом периоде реализации проекта. При любом типе экономики, когда капитал имеет стоимость, изменение стоимости денег во времени очень важно. Акционеры дадут более высокую оценку тому инвестиционному проекту, который обещает прибыль через 5 лет. а не тому, который окупится с такой же прибылью через 6—10 лет. Следовательно, изменение ожидаемого денежного притока во времени очень важно для принятия инвестиционного решения. [c.349]

Внутренняя норма прибыли для инвестиционного проекта есть ставка дисконтирования, благодаря которой уравниваются текущая стоимость ожидаемых денежных оттоков и текущая стоимость ожидаемых денежных притоков. Если стартовые затраты приходятся на время 0, то внутренняя норма прибыли может быть представлена величиной г, которую найдем из следующего выражения [c.350]

Решение о продаже фирмы должно быть основано на ожидании того, что в результате расформирования фирмы будет создана стоимость для ее акционеров. Если принять, что предполагаемая ликвидация не связана с финансовой неплатежеспособностью, то основная идея ликвидации такова ликвидационная стоимость активов может превосходить текущую оценку ожидаемых денежных потоков от этих активов. При помощи ликвидации продавец может реализовать активы большому числу покупателей, а это может привести к тому, что стоимость от их продажи окажется выше, чем та, которая могла бы быть получена от продажи компании как одного целого, например, в результате слияния. Цри полной ликвидации все долговые обязательства компании должны быть оплачены по их номинальной стоимости. Если рыночная цена долговых обязательств ранее была ниже номинальной стоимости, их владельцы получают определенную выгоду, которая обеспечивается за счет владельцев собственного капитала компании. [c.708]

В случае частичной распродажи продается только часть компании. Если продается какая-то отдельная хозяйственная единица, оплата обычно производится в форме наличных или передачи ценных бумаг. Решение о распродаже должно иметь основанием возникновение в ее результате чистой выгоды для компании-продавца. Ключевой аспект для такого решения — выяснение вопроса о том, превышает ли получаемая в результате распродажи стоимость текущую оценку ожидаемых денежных потоков, которые имели бы место в том случае, когда было бы принято решение о продолжении деятельности компании [c.708]

В соответствии с МСФО 18(параграф 30) проценты должны признаваться на пропорционально временной основе, учитывающей эффективный доход на актив. Это значит, что они признаются в тех отчетных периодах, в которых денежные средства и другие активы находились в пользовании других организаций, пропорционально времени их нахождения у заемщика (должника). Эффективный доход на актив определяется процентной ставкой, необходимой для дисконтирования ожидаемого денежного потока на протяжении всего срока применения этого актива и доведения его до первоначальной балансовой стоимости. Процентная выручка включает сумму погашения любой разницы между первоначальной балансовой стоимостью долговой ценной бумаги и ее стоимостью на момент погашения, включая скидки, премии и т.п. Когда невыплаченные проценты накапливаются до приобретении ценной бумаги или инвестирования актива иным образом, они не признаются в качестве выручки, а корректируют дисконтированную стоимость инвестиции. [c.193]

Чтобы ввести в поиск нефти количественные критерии, используют несколько модифицированный метод ожидаемой денежной стоимости запасов (Expe ted Monetary Value, EMV) (см. главу 2). Уравнение ожидаемой денежной стоимости запасов связывает между собой требования к капиталовложениям и вероятность успеха. [c.146]

Использование теории ожидаемой стоимости, называемой также методом ожидаемой денежной стоимости (expe ted monetary value, EMV), стало общепринятым с 1980-х годов, тогда же она заняла место в арсенале лиц, ответственных за принятие решений. До этого многие принимали решения на основании неформальной оценки риска и выгод, сопряженных с планируемым бурением. Решение бурить или не бурить — великолепная иллюстрация применения описываемого метода. В рамках теории ожидаемой стоимости рисковый капитал и вероятность его потери сопоставляют с возможной выгодой и вероятностью ее извлечения. Оценку производят по следующей формуле [c.144]

Крайние значения ожидаемой стоимости определяют в результате анализа денежного потока, дисконтированного по корпоративным затратам на привлечение капитала. Разность между графиками полезности и ожидаемой денежной стоимости иногда называют минимальной премией за риск. Переговоры о прибыльности щекотливы в том числе и по этой причине. Выгодность успешных буровых предприятий впечатлит кого угодно, но только если речь идет о скважине, связанной с открытием, то есть о ситуации, допускающей игнорирование всех сопутствующих сухих скважин. После того как открытие совершилось, оперировать понятием шансы на успех становится затруднительно. Сказанное является неоспоримой истиной, особенно с точки зрения государства, поскольку оно не желает знать о количестве пробуренных до открытия сухих скважин. [c.165]

Уровень капитализации ( apitalization rate) — ставка дисконтирования, используемая для определения стоимости ожидаемых денежных потоков. [c.474]