| Таблица 14.1. Фьючерсные контракты и цены (пшеница) |  |

Финансовые фьючерсы выполняют две основные функции позволяют инвесторам застраховаться от риска, связанного с неблагоприятным изменением процентных ставок, валютных курсов или курса ценных бумаг на рынке, и дают возможность биржевым спекулянтам извлекать из этого прибыль. Физическая поставка базисного актива у большинства финансовых фьючерсов либо вообще не предусмотрена, либо осуществляется крайне редко. В подавляющем большинстве случаев производится наличный расчет. Однако процесс поставки является составной частью каждого контракта, обеспечивая механизм схождения реальных (на рынке спот) и фьючерсных цен по мере приближения дня исполнения. Фьючерсные цены определяются в конкурентной борьбе в операционном зале биржи открытым выкриком. Это означает, что каждый потенциальный покупатель имеет равные возможности воспользоваться предложением на продажу и наоборот. При заключении фьючерсного контракта фьючерсная цена может находиться выше или ниже наличной цены базисного актива или значения индекса, но к моменту поставки фьючерсная цена должна равняться наличной цене, иначе возникает возможность для арбитража между рынком базисного актива и фьючерсным рынком. Разница между фьючерсной и наличной ценой базисного актива финансового фьючерса называется базисом. Базис может быть как положительным, так и отрицательным. [c.51]

При моделировании любой финансовой операции с фьючерсными контрактами помимо цены базисного актива используются следующие параметры [c.52]

Если вы покупаете фьючерсный контракт и цены на наличный товар повышаются, повысится и цена вашего фьючерсного контракта, поскольку они имеют тенденцию двигаться имеете. В таком случае вы получите нереализованную прибыль, возникшую на вашем фьючерсном счете. Вы можете забрать эту прибыль и потратить ее на все, что пожелаете, не закрывая фьючерсную позицию. С форвардным контрактом такое невозможно. [c.4]

Механика нут-опциона прямо противоположная. Владелец пута имеет право продать основной фьючерсный контракт по цене исполнения. Короткие позиции прирастают в цене, когда цены снижаются. Следовательно, то же делает и пут-опцион. Пут находится в-деньгах, когда фьючерсная цена базового контракта ниже цены исполнения опциона, потому что тогда выгоднее приобрести короткую позицию через исполнение опциона, чем через продажу на открытом фьючерсном рынке. [c.149]

Предположим, что цены на золото, вместо того чтобы расти, упадут до 250 долларов. Трейдер, купивший фьючерсный контракт по цене 300 долларов, потеряет 5 000 долларов (50 долларов х 100 унций). Большинство трейдеров закрыли бы такую позицию гораздо раньше, не дожидаясь столь значительного падения цен. Однако в этом случае возможность получить прибыль в дальнейшем, если рынок повернет вверх, оказывается закрытой, поскольку длинная позиция уже ликвидирована. Ситуация, которую мы привели в качестве примера, наглядно иллюстрирует два главных преимущества, которыми пользуется трейдер, выбравший вместо фьючерсного контракта опцион. Это ограниченный риск и возможность остаться на рынке. Если цены начнут и будут продолжать падать, держатель колл-опциона просто не станет реализовывать свой колл-опцион. В этом случае его максимальные убытки не превысят размера уплаченной им премии - 3 000 долларов (30 долларов х 100 унций), поскольку держателю опциона не надо вносить дополнительных средств для поддержания позиции (отсутствие подобной необходимости делает опционы особенно привлекательными инструментами для хеджирования). [c.465]

Поскольку фьючерсный контракт — это обязательство на совершение или принятие поставки базового инструмента в дату окончания срока действия или до нее, всегда существует финансовое соотношение между ценой фьючерса и ценой наличного инструмента. Это неизбежно означает, что независимо от реального соотношения в течение срока действия фьючерсного контракта его цена должна слиться с ценой базового актива в дату окончания действия фьючерса. [c.109]

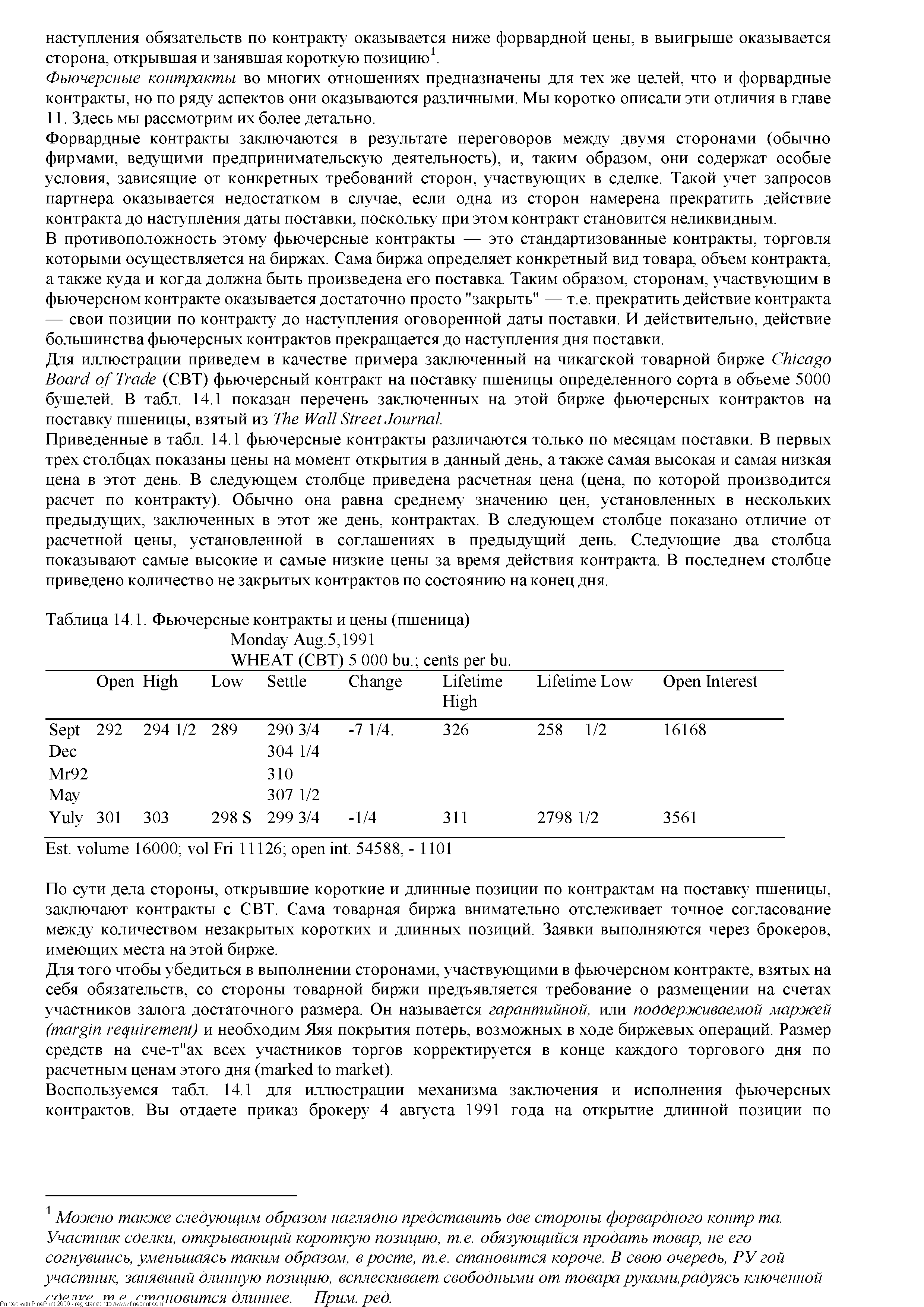

Информация по фьючерсным контрактам. Вид котировальной таблицы фьючерсного контракта зависит от особенностей актива и от биржи, поэтому цены на различные финансовые инструменты будут выглядеть по-разному. Финансовые фьючерсные контракты являются весьма популярным инструментом, существуют на многих рынках. В целом информация по фьючерсным контрактам на ценные бумаги включает три группы активов [c.215]

Если F — цена фьючерсного контракта, S — цена спот, г — годовая ставка процента, t — срок фьючерсного контракта и k — годовые издержки хранения то чистый доход от удобства (как процент от цены спот) для данного товара, две эквивалентные стратегии и их издержки могут быть записаны следующим образом. [c.1241]

Продать фьючерсный контракт по цене [c.1251]

Существование лимитов на изменение цены и маржевых требований на фьючерсные контракты обычно игнорируется при оценке и составлении условий арбитража, представленных в этой главе. Однако остается возможность их влияния на ценность — в случае достаточной обременительности указанных ограничений на торговлю. Например, наличие лимитов ценовых изменений имеет два последствия. Первое состоит в способности снизить волатильность цен путем защиты от чрезмерной реакции рынка на информацию, что, тем самым, делает фьючерсные контракты более ценными. Другое заключается в снижении ликвидности фьючерсных контрактов, что может сделать их менее ценными. Чистый результат может быть и положительным, и отрицательным. [c.1253]

Купить фьючерсный контракт по цене исполнения +25 [c.176]

В середине марта курс доллара падает до уровня 1 ф. ст. = = 1,50 долл., а вслед за этим падает цена июньского фьючерсного контракта. Цена в 70 000 долл. теперь равна 46 667 ф. ст., и эта цена может быть гарантирована до июня включительно путем продажи стерлинговых валютных фьючерсов. Полагая маловероятным, что между серединой марта и серединой июня будет продано меньше 6 машин, финансовый директор британского филиала продает 12 июньских стерлинговых фьючерсных контрактов. По мере реализации каждой машины он закрывает позиции по двум фьючерсным контрактам. Фьючерсные контракты защищают" его от любого отклонения курса от уровня 1 ф. ст. = 1,50 долл. [c.93]

Управляющие портфелями ценных бумаг могут опасаться повышения процентных ставок по долгосрочным государственным займам, что уменьшило бы цену облигаций, входящих в портфель. От этого можно застраховаться путем заключения фьючерсного контракта, выигрыш по которому в случае падения цен на облигации компенсировал бы убытки. Для этого следует продать фьючерсные контракты. Падение цен на облигации будет сопровождаться снижением цен на соответствующие фьючерсы. Если потери обусловлены уменьшением стоимости облигаций, то они могут быть компенсированы закрытием фьючерсной позиции. Фьючерсы можно будет купить по цене более низкой, чем та, по которой они были проданы. Другими словами, гарантированная цена продавца на месяц поставки будет превышать цену покупателя. Таким образом, фьючерсные позиции показывают чистую, прибыль, следовательно, выплачивается вариационная маржа. [c.112]

Управляющий портфелем продает 20 мартовских фьючерсных контрактов. Фьючерсная цена составляет 100, отражая процентную ставку в 12% годовых. [c.113]

Управляющий финансами закрывает срочную позицию, купив 20 соответствующих мартовских фьючерсных контрактов. Фьючерсная цена составляет 813/32 в соответствии с фьючерсной процентной ставкой 15% годовых. [c.114]

На рис. 17.1 сравнивается покупка фьючерсного контракта по цене 90,00 с покупкой опциона колл с ценой исполнения 90,00. В этом примере премия опциона равна 0,050, что в денежном выражении составит 1250 долл. за контракт. (Каждый фьючерсный контракт заключается на инвестирование или взятие ссуды в 1 млн. долл. на 3 месяца 1250 долл. составляют 0,50% годовых в расчете на 3 месяца с 1 млн. долл.). Для фьючерсных цен выше 90,00 опцион колл показывает уровни прибыли, которые постоянно на 0,50 ниже уровней, которых можно достичь занятием обыкновенной длинной фьючерсной позиции. Иначе говоря, чистая прибыль меньше на сумму уплаченной премии. [c.186]

Исполнение одного фьючерсного контракта фьючерсная цена, выраженная в наличных деньгах, обменивается на одну ценную бумагу. Первый фьючерсный контракт (цепная бумага 5) обменивается на цепную бумагу 3, второй (ценная бумага 6) — на ценную бумагу -1. [c.157]

Опцион на фьючерсный контракт дает право купить или продать соответствующий фьючерсный контракт по цене исполнения опциона, т.е. исполнение такого опциона означает, что опцион обменивается на фьючерсный контракт. При этом [c.222]

Ситуация 2. Хеджер хочет застраховаться от возможного падения цены, например, на акцию, для которой существует и рынок фьючерсных контрактов. (Обычно это осуществляется с помощью фьючерсных контрактов на индекс акций, а не на сами акции.) У него есть акция, которая сейчас стоит 100 руб., а через месяц ему понадобятся деньги для оплаты строительства дома. Если вдруг цена его акций упадет, то ему может не хватить средств для оплаты дома. Хеджирование в этом случае начинается с продажи фьючерсного контракта на акции (в нужном объеме по числу контрактов), например по цене 110 руб. за 1 акцию с поставкой через три месяца. Через месяц цена на акцию на физическом рынке упала до 90 руб., а на фьючерсном — до 100 руб. Продав свои акции по 90 руб. на фондовом рынке, хеджер теряет по 10 руб. на каждой акции, но закрыв свои фьючерсные контракты по цене 100 руб., он получает доход по 10 руб. на 1 акцию (продал контракт по ПО руб., купил контракт по 100 руб., прибыль — 10 руб.). В результате хеджирования инвестор имеет в общей сложности ту сумму денег, которая ему необходима для оплаты дома. [c.234]

Покупка этого же фьючерсного контракта по цене 90,05% [c.239]

Фьючерсные контракты. Фьючерсный контракт, как и форвардный, представляет собой договор о поставке товара в будущем. Однако, в отличие от форвардных, фьючерсные контракты полностью стандартизированы и обращаются (торгуются) исключительно на биржах. Условия каждого контракта на данный товар одинаковы во всем, кроме, естественно, цены сделки. Товарная биржа обеспечивает механизм, с помощью которого контракты продаются и покупаются. [c.125]

Во фьючерсной сделке количество ценных бумаг определяется по соглашению между продавцом и покупателем, в то время как во фьючерсном контракте количество ценных бумаг является строго определенным. Все контракты являются одинаковыми по размеру. [c.31]

Как мы уже видели в разделе 14.2, у торговых посредников имеется два способа Для того, чтобы прохеджировать ценовой риск. Во-первых, они могут продать зерно на спот-рынке по цене 2 долл. за бушель и поставить его немедленно. Второй способ заключается в том, чтобы открыть короткую позицию по фьючерсному контракту (по Цене F), сохранить зерно на своем складе и осуществить поставку через месяц. [c.247]

Возможно, что покупателем фьючерсных контрактов фермера является булочник, который использует пшеницу для выпечки хлеба. У булочника имеются запасы пшеницы до урожая. Чтобы пополнить свои запасы к этому моменту времени, булочник может купить сегодня фьючерсный контракт по цене 4 за бушель. С другой стороны, он может просто дождаться того момента, когда его запасы уменьшатся, и купить пшеницу на спотовом рынке. Однако существует вероятность, что к тому времени енотовая цена составит 5 за бушель. Если это случится, то булочнику придется поднять цену реализации хлеба и возможно понести потери от сокращения объема продаж. Однако покупатель фьючерса на пшеницу — булочник — может установить с помощью фьючерса 4 за бушель в качестве цены покупки и, таким образом, устранить элемент риска при производстве хлеба. Булочника, который покупает фьючерсы, также называют хеджером, или, более точно, длинным хеджером (long hedger). [c.692]

Таким образом, спекулянт, купивший фьючерсный контракт по цене Р будет надеяться продать его на дату поставки (или незадолго до нее) по более высокой цене ps. Данное соотношение между фьючерсной ценой и ожидаемой спотовой ценой получило название нормальное бэквардейшн (normal ba kwardation), оно подразумевает, что можно ожидать роста фьючерсной цены в течение срока действия контракта, как показано на рис. 21.4. [c.705]

Таким образом, спекулянт, продавший фьючерсный контракт по цене Р будет надеяться выкупить его на дату поставки (или незадолго до нее) по более низкой цене ps. Эта взаимосвязь фьючерсной цены и ожидаемой цены слот получила название нормальное контанго (normal ontango) оно подразумевает, что ожидается падение фьючерсной цены в течение срока действия контракта, как это показано на рис. 21.4". [c.706]

Фьючерсные контракты на ценные бумаги с фиксированным доходом часто называют процентными фьючерсами, поскольку их цены значительно зависят от текущих и прогнозируемых процентных ставок. Кроме того, их цену можно связать с временной структурой процентных ставок, которая в свою очередь связана с концепцией форвардных ставок15. [c.714]

ФИНАНСОВЫЕ ФЬЮЧЕРСЫ - срочный контракт, по которому одна из заключивших его сторон обязана в условленный срок в будущем поставить, а другая получить определенное количество ценных бумаг или других финансовых инструментов по зафиксированной в договоре -цене. Финансовые фьючерсы могут заключаться на поставку облигаций, векселей, валюты и др. ценных бумаг. Фьючерс дает право продажи определенных ценных бумаг по определенной цене на предусмотренную в контракте будущую дату без права отказа от совершения сделки. Владелец фьючерсного контракта может угадать или не угадать будущую стоимость ценной бумаги и в зависимости от этого получить прибыль или понести убытки. Фьючерсный контракт - соглашение о покупке (продаже) финансовых инструментов (финансовый фьючерс) в оговоренный срок в будущем по цене, установленной при заключении контракта. Под фьючерсным контрактом по ценным бумагам понимается соглашение о будущей поставке ценных бумаг, заключенное на бирже, и, в отличие от форвардного контракта - на разработанных биржей стандартных услови- [c.562]

Premium — премия. 1) Сумма, на которую цена продажи облигации превышает ее номинальную стоимость. 2) Цена опционного контракта. В торговле фьючерсами — величина, на которую цена фьючерсного контракта превышает цену наличной товарно-сырьевой продукции. 3) Для конвертируемых ценных бумаг — сумма, на которую цена этих бумаг превышает паритетную цену обычно выражается в процентах. Предположим, что акции продают по 45 долларов, а облигации с ценой конверсии 50 долларов — по 105 долларов. Аналогичные неконвертируемые облигации продаются по цене 90 долларов. В этом случае премия составит 15долларов, или 16,66% (15/90). Если премия [c.237]

Самое большое различие между фьючерсным опционом и фьючерсным контрактом состоит в том, что опцион уменьшает возможность убытков, сводя их до курса самого опциона (опционной премии). Самое большее, что вы можете потерять, — это курс, уплачиваемый за опцион "пут" или "колл", в то время как нет реальных ограничений на размер убытков, которые можно понести, вкладывая деньги прямо во фьючерс. Чтобы увидеть, как действуют опционы на фьючерсные контракты, рассмотрим ситуацию, когда инвестор собирается торговать контрактами на золото. Он твердо уверен в том, что цена золота возрастет в течение следующих 9 месяцев от 455 до примерно 500 долл. за унцию. Инвестор может купить фьючерсный контракт по цене 464,50, внеся первоначальный взнос (маржу) в размере 3500 долл., или он может купить опцион "колл" на фьючерсный контракт с курсом исполнения 440 долл. за унцию, который теперь котируется, скажем, в 20,00 (поскольку соответствующий фьючерсный контракт включает 100 унций золота, полные затраты на этот опцион составят 20,00 х 100 = 2000 долл.). Заметьте, что опцион "колл" — это опцион с реальной стоимостью, лоскольку рыночная цена золота превышает курс исполнения опциона (курс "страйк ). Приведенные ниже цифры показывают, что произойдет с обоими видами инвестиций, если цена золота достигнет 500 долл. за унцию к концу срока действия опциона они также показывают, что произойдет, если цена золота упадет на 45 долл. — до 410 долл. за унцию [c.618]

Экспортер ожидает поступле- Покупает 26 июньских стерлинго-нкя 1 млн. дилл. США к 1 мая. вых фьючерсных контрактов ио цене Обменный курс спот состав- 25 000 ф. ст. за контракт при обмен-ляет 1 ф. ст. = 1,50 долл. ном курсе 1 ф. ст. = 1,50 доля. Он (1 млн. долл. = 666 666 ф. ст.). обязан выплатить 975 000 долл. в срок [c.89]

Бид на фьючерсном рынке является заявкой на покупку фьючерсного контракта с ценой, равной цене бида. Аналогично, аск есть заявка на продажу фьючерсного контракта с ценой, равной цене аска. Когда вы принимаете аск (покупаете фьючерс), деньги не переходят из рук в руки. Вы тгросто подписываете обязательство принять соответствующую цепную бумагу в обмен на фьючерсную цепу в момент исполнения контракта. Оценка вашей позиции появляется тта экране справа от колонки Units. ФТС не производит переоценки контрактов с учетом изменения состояния рынка, поэтому фактически данный тин контракта можно считать форвардным контрактом. [c.144]

Поскольку деньги не переходят из рук в руки при торговле фьючерсными контрактами, совершение сделки не отражается на вашем денежном балансе (в отличие от ситуации, когда вы торгуете акциями или опционами). Зато справа от столбца Units появляется оценка вашей фьючерсной позиции. Например, если вы начинаете из нулевой позиции и покупаете один фьючерсный контракт по цене 50, то количество единиц увеличивается на единицу, а в следующей позиции появляется число -50. Минус означает, что вы обязаны принять одну ценную бумагу и заплатить за нес 50. [c.144]

БЭКВАРДЭЙШН (англ, ba kwardation) - 1) игра медведей на бирже на понижение (депорт) 2) ситуация при заключении товарных фьючерсных контрактов, когда цены на реальный товар выше котировок по фьючерсным контрактам, а цены на товар с ближними сроками поставки выше котировок дальних позиций. [c.84]

БЭКВАРДЭЙШН (англ, ba kwardation) — 1) игра медведей на бирже на понижение (депорт) 2) ситуация при заключении товарных фьючерсных контрактов, когда цены на реальный товар выше котировок по фьючерсным контрактам, а цены, на товар с ближними сроками поставки выше котировок дальних позиций, так как текущие потребности превышают предвидимые в будущем. [c.47]

Свободнообращающийся опционный контракт (биржевой опцион) — это стандартный биржевой договор на право купить или продать биржевой актив или фьючерсный контракт по цене исполнения до (или на) установленной(ую) даты у) с уплатой за это право определенной суммы денег, называемой премией. [c.212]

Рыночные ситуации могут быть самые разные. Как следует из формул (16.1), (16.2), нормальной является ситуация, когда цена на фьючерсный контракт превышает цену на физическом рынке. Однако если спрос на фьючерсном рынке сильно отстает от предложения, то цена на нем может оказаться ниже, чем на физическом рынке. Аналогичная ситуация будет иметь место, если на физическом рынке спрос сильно превышает предложение. (Ситуацию, когда Цф к > Ца часто называют контакте , а ситуацию, когда Цф к < Ца, — бэквардэйшн .) [c.226]

Страхование (или хеджирование1) реальной товарной сделки от возможных потерь при изменении цен - СТРАХОВОЧНЫЕ (или хеджевые) СДЕЛКИ. Суть здесь в том, что страховочная фьючерсная сделка (только обратная по характеру) сопровождает (подстраховывает) обычную сделку на реальный товар. Например, ПРОДАВАЯ в марте свое будущее зерно по ФОРВАРДНОЙ сделке, фермер одновременно ПОКУПАЕТ равноценный ФЬЮЧЕРСНЫЙ контракт. Если цены в сентябре, в конце срока этих двух сделок, скажем, возрастут, фермер потеряет как продешевивший продавец (по форварду), но тут же вернет потерю как удачливый "игрок" по фьючерсу. [c.90]

Хеджирование с использованием фьючерсных контрактов. Фьючерсные контракты — это срочные, заключаемые на биржах сделки куплитПродажи сырьевых товаров, золота, валюты, ценных бумаг по ценам, действующим в момент заключения сделки, с поставкой купленного товара и его оплатой в будущем. Принцип механизма хеджирования с использованием фьючерсных контрактов основан на том, что если предпринимательская фирма несет финансовые потери из-за изменения цен к моменту поставки как продавец валюты или ценных бумаг, то она выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество валюты или ценных бумаг, и наоборот. [c.468]

Фермер ожидает через 3 месяца получить урожай пшеницы, которую он поставит на рынок. Существует риск, что к этому моменту времени цена на зерно может упасть, поэтому он решает застраховаться от ее падения с помощью заключения фьючерсного контракта. Фьючерсная котировка с поставкой пшеницы через 3 месяца равна 3000 руб. за тонну. Фермера устраивает данная цена, позволяющая ему получить нормальную прибыль, поэтому он продает фьючерсный контракт. Предположим, что контракт истекает именно в тот день, когда фермер планирует поставить зерно на рынок. Он мог бы поставить его по фьючерсному контракту. Однако место поставки, предусмотренное условиями контракта, его не устраивает из-за дополнительных накладных расходов. Поэтому он будет поставлять пшеницу на местный рынок и одновременно закрывать контракты оффсетной сделкой в день истечения контракта. [c.489]