Один из юридических факторов сознательной явной фальсификации первичных данных — отсутствие в некоторых случаях юридической доказательности первичной информации. Это в первую очередь связано с определением причин и виновников отклонений и потерь. К явной фальсификации может привести и отсутствие четко закрепленных прав, обязанностей, функций и ответственности работников в первичном учете, несоответствие действий работников и хозяйственных операций нормативным актам, несогласованность действий работников и фактов хозяйственной деятельности с действующими инструкциями и целями предприятия, а также действующими законами. [c.410]

Ежедневный отчет Исполнительные Непосредственные исполнители Исполнение инструкций, обработка и группировка первичной информации [c.221]

Процесс размещения показателей в едином информационном пространстве происходит в следующей последовательности. Специалист-исполнитель по мере совершения операций полученную первичную информацию передает своему непосредственному руководителю или руководству филиала (по должностной инструкции) для использования в руководстве деятельностью филиала, одновременно передает через программную сеть специалисту отдела. Специалист отдела по зоне ответственности обобщает, обрабатывает полученную от всех филиалов информацию. Часть информации вводится в единую информационную базу для использования специалистами смежных отделов (передача-получение информации показано в разделе 5 Положения об отделе), а остальная часть информации используется другими исполнителями в выполнении своих обязанностей. Интегрированные показатели каждым специалистом отдела используются для получения ключевых показателей деятельности отдела. Эти показатели также вводятся в единое информационное пространство предприятия. [c.59]

Задание 5.10. Сформулируйте цели возможного открытого или скрытого наблюдения для сбора первичной информации о поведении клиентов вашей фирмы или фирмы, которую вы хорошо знаете. Напишите короткую инструкцию для наблюдателей. Если необходимо, спроектируйте форму наблюдательного листа. [c.218]

Данный этап предполагает выполнение следующих видов работ согласование организационных вопросов полевого исследования с представителями подразделений предприятия, где будет проводиться опрос подготовка респондентов к исследованию проведение полевого исследования (массовый сбор первичной информации) выбраковка негодных анкет в соответствии с ранее разработанными инструкциями выписка полученных ответов на открытые вопросы с целью их последующей типологии кодирование открытых вопросов в соответствии с ранее разработанными инструкциями составление программ для ЭВМ обработка первичной социологической информации. [c.662]

ИНСТРУМЕНТАРИЙ СОЦИОЛОГИЧЕСКОГО ИССЛЕДОВАНИЯ — система методических и технических приемов осуществления исследования, воплощенная в соответствующих операциях и процедурах и представленная в форме разнообразных документов. В состав И.с.и. входят методики сбора первичных данных — инструкции по проведению наблюдения, выборки, анализа документов, опросные листы и т.д. формы протоколов записи данных и их подготовки к ручной или машинной обработке логико-математическое обеспечение анализа эмпирической информации инструкции для научно-вспомогательного персонала и руководителей различных стадий подготовки полевого исследования, его осуществления и обработки собранных данных. [c.100]

Вместе с тем независимо от варианта разделения труда организационный аспект учетной политики должен быть подчинен созданию оптимальной схемы документооборота. Ее построение предусматривает четкое деление прохождения и обработки соответствующей документации на отдельные этапы. В каждом из них должны быть определены графики выполнения отдельных видов учетных работ, установлены их объемы, конкретные исполнители. На входе и выходе первичных учетных документов и соответствующих учетных регистров следует разработать определенные схемы внутреннего контроля. Последние должны составлять часть должностных инструкций бухгалтеров. Периодически следует обобщать степень эффективности организационной структуры аппарата бухгалтерии. Определяющим критерием такой эффективности может являться отсутствие рекламаций со стороны пользователей учетной информации, полное и качественное ее содержание. Если по- [c.429]

В должностной инструкции работника перечисляются пункты из раздела 4 Положения, пункты из раздела 8 Положения (показатели). За выполнение соответствующих пунктов разделов 3,4,8 персональную ответственность несет конкретный работник, поэтому дублирование их в должностных инструкциях не допускается. Работник, которому вменено в обязанность регулярное введение количественной информации в компьютерную сеть (в перспективе — в общее информационное пространство Общества) использует количественные показатели носителей информации - первичных документов совершения действий [c.218]

БУХГАЛТЕРСКИЙ УЧЕТ —от ражение хозяйственных процессов, их результатов и использованных ресурсов в денежной форме. Основная сфера функционирования Б. у.— первичные звенья народного хозяйства СССР. Б. у. обеспечивает получение информации о состоянии и движении средств предприятий, организаций, о результатах их работы. К этой информации предъявляются требования научной обоснованности, достоверности и своевременности. Специфическая особенность Б. у.— непрерывное, сплошное отражение хозяйственных явлений и процессов. Каждая хозяйственная операция обязательно регистрируется в специальных документах или на перфокартах, магнитных лентах и т. п. Хозяйственные операции в течение месяца отражаются в системе бухгалтерских счетов, перечень которых регламентирован инструкциями. Счета делятся на активные и пассивные. Активные счета используются для отражения операций по поступлению и расходованию средств. В пассивных счетах регистрируются операции, вызывающие увеличение и уменьшение финансовых источников (собственных средств, краткосрочных и долгосрочных кредитов банка, задолженности поставщикам материалов, топлива, полуфабрикатов и т. д.). Различают синтетические счета, состав которых соответствует укрупненной группировке средств объединения (предприятия) или организации, и аналитические [c.32]

Проектирование механизированного учета весьма сложное дело. Оно предполагает осуществить ряд работ на предприятии изучить структуру, технику образования и объем исходной и сводной информации, подлежащей механизированной разработке в МСБ установить оптимальную организационную форму механизации и модели счетных машин выявить учетные номенклатуры, определить для них системы кодов и присвоить каждому понятию шифр разработать формы первичных и сводных документов, документооборот, технологию механизируемых работ, технические и должностные инструкции, нормы выработку и формы оплаты труда рассчитать потребность в счетных ма-> [c.27]

При внедрении проекта следует предусмотреть обучение учетного персонала и работников вычислительной установки, подготовить и обеспечить работников, занятых обработкой учетной информации и ее использованием, необходимым количеством форм первичных документов и кодов учетных номенклатур, инструкциями. [c.55]

Иными словами, еще на стадии формирования отчетности, совместного утверждения форм и инструкций по составлению ее Министерством финансов СССР и ЦСУ СССР обеспечивается единство и содержание показателей отчетности, сводимость ее, получение необходимой экономической информации. Бухгалтерская отчетность каждого предприятия является первичным материалом для статистических обобщений. Подсчеты подтверждают, что в промышленности не менее 70% экономической информации статистика формирует из данных бухгалтерского учета и отчетности. [c.377]

Предметом пристального внимания аудитора в процессе проверки являются также различные документы, содержащие исчерпывающую информацию о деятельности предприятия. Это учредительные и другие общие документы предприятия, приказы, распоряжения, штатное расписание, инструкции, протоколы собрании учредителей, хозяйственные договоры, первичные документы и учетные регистры по всем счетам бухгалтерского учета и отчетность. [c.87]

В связи с этим представляется целесообразным разработать на каждом предприятии процедуру сбора, обработки, хранения и выдачи информации о деятельности отделов и служб, юридически закрепив ее в соответствующей инструкции. При этом необходимо четко оговорить содержание планово-отчетных данных указать те первичные сведения, на базе которых должны формироваться отчетные показатели определить, какие конкретно подразделения отвечают за сбор первичных данных и формирование отчетности, в какие сроки, в какой форме и кому она должна предоставляться. [c.67]

Должен знать руководящие материалы по планированию, учету и анализу деятельности ВЦ (ИВЦ) методы разработки перспективных и годовых планов работы, порядок составления отчетности об их выполнении, сроки и формы их представления порядок оформления материалов для заключения договоров с заказчиками технические средства сбора, передачи и обработки информации технологию механизированной обработки информации технические возможности и правила эксплуатации оборудования основы проектирования механизированной обработки информации и программирования виды технических носителей информации систему классификации и кодирования технико-экономической информации рабочие программы, инструкции, макеты и другие руководящие материалы по обработке информации формы первичных и исходящих документов, порядок их оформления методы расчета объемов выполненных работ действующие формы и системы оплаты труда и материального стимулирования работников ВЦ (ИВЦ) методы определения стоимости расчетов и вычислительных работ экономику и организацию производства основы научной организации труда правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. [c.168]

Должен знать правила технической эксплуатации вычислительных машин методы контроля работы машин рабочие инструкции макеты механизированной обработки информации формы обрабатываемой первичной документации нормы выработки. [c.38]

Учетно-налоговые регистры представляют собой сводные формы Н.д. на предприятии. Информация, содержащаяся в первичных документах бухгалтерского учета и необходимая для отражения в Н.д., должна накапливаться и систематизироваться в регистрах Н.д., разрабатываемых и утверждаемых МНС РФ, затем она обобщается за определенный налоговый период и переносится в налоговые расчеты. Примером налогового регистра может служить налоговая карточка физического лица, которую ведут в организациях в соответствии с Приложением № 7 к Инструкции МНС РФ № 35 от 29.06.95 г. по применению закона о подоходном налоге с физических лиц книга доходов и расходов, которую ведут субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности. [c.92]

Вследствие различной степени полезной информации для пользователей в учетном процессе приходится решать задачи о составе полезных и избыточных данных по каждому из получателей в зависимости от потребности в них, которая определяется их деловой, правовой и коммерческой компетентностью, а также должностными инструкциями. Такое распределение информации предполагает отбор из общей совокупности показателей лишь тех значений, которые представляют определенную ценность для адресата. При этом необходимым является построение информационной модели учета материалов и МБП, в которой отражаются данные, получаемые в разрезе субъектов управления, выделенных в соответствии с пятью уровнями управления. Первый уровень — работники складов, цеховых кладовых. Их интересуют показатели наличия конкретных наименований материальных ресурсов в натуральных измерителях по первичным учетным документам. На втором уровне управления находятся начальники складов, кладовых, цехов, участков, которые заинтересованы в получении информации о состоянии материальных ресурсов в их подразделении по группам материалов или отдельным наименованиям в натуральном выражении за смену, сутки, пятидневку, декаду. Третий уровень управления — работники бухгалтерии, отдела [c.32]

Сопоставляются первичные документы с информацией, проведенной по учетным регистрам. Например, аудитор может выявить, что по регистрам осуществлены подложные бухгалтерские проводки, т.е. в учете отражены такие хозяйственные операции, на которые нет абсолютно никаких оправдательных документов (либо использованы проводки, которые не были рекомендованы соответствующими инструкциями Минфина Российской Федерации, а содержание этих проводок в корне искажает информацию, вытекающую из сущности первичных документов). [c.36]

Низший уровень управленческих работников занят решением ежедневных задач контроля и управления ежедневный контроль за нормами выработки, количеством бракованных изделий, правильностью и эффективностью обработки первичных документов и т. д. Обычно такой контроль осуществляется бригадирами, руководителями конкретных участков, бухгалтерами при первичной обработке информации (главный кассир в универсаме и др.). Решения, принимаемые на таком уровне, легко программируемы, так как обычно они определены инструкциями внутри экономического субъекта и не содержат неопределенности. [c.100]

Важным элементом организации экономической статистики является сбор первичных данных от всех хозяйствующих субъектов. Основными методами сбора этих данных являются бухгалтерская и статистическая отчетность предприятий и организаций, составление регистров, экономические переписи и переписи населения, выборочные обследования, обследования бюджетов домашних хозяйств и др. Следует отметить, что значительный объем собираемой информации основывается на данных бухгалтерского учета. Однако определения и классификации, используемые в бухгалтерском учете, как правило, отличаются от определений и классификаций, применяемых в экономической статистике. Например, определение доходов, используемое в бухгалтерском учете в соответствии с инструкциями Минфина России и преследующее главным образом фискальные цели, не совпадает с макроэкономическим определением доходов, применяемым в экономической статистике. Поэтому одной из главных задач экономической статистики является приведение собранных данных бухгалтерского учета в соответствие с требованиями экономической статистики. Таким образом, экономическая статистика тесно связана с бухгалтерским учетом. Эта связь имеет двусторонний характер с одной стороны, данные бухгалтерского учета используются для расчета обобщающих статистических показателей, а с другой — принципы и требования экономической статистики принимаются во внимание при формировании плана счетов и форм отчетности бухгалтерского учета. [c.11]

Осуществлять ввод расчетно-денежных документов, контроль введенной информации на соответствие их первичным расчетно-денежным документам и формирование записей в файл, соблюдая согласованный сторонами порядок подготовки документов и обеспечивая правильное и четкое заполнение форм, предусмотренных рабочими инструкциями, изложенными в Руководстве по эксплуатации АРМ Удаленный клиент [c.364]

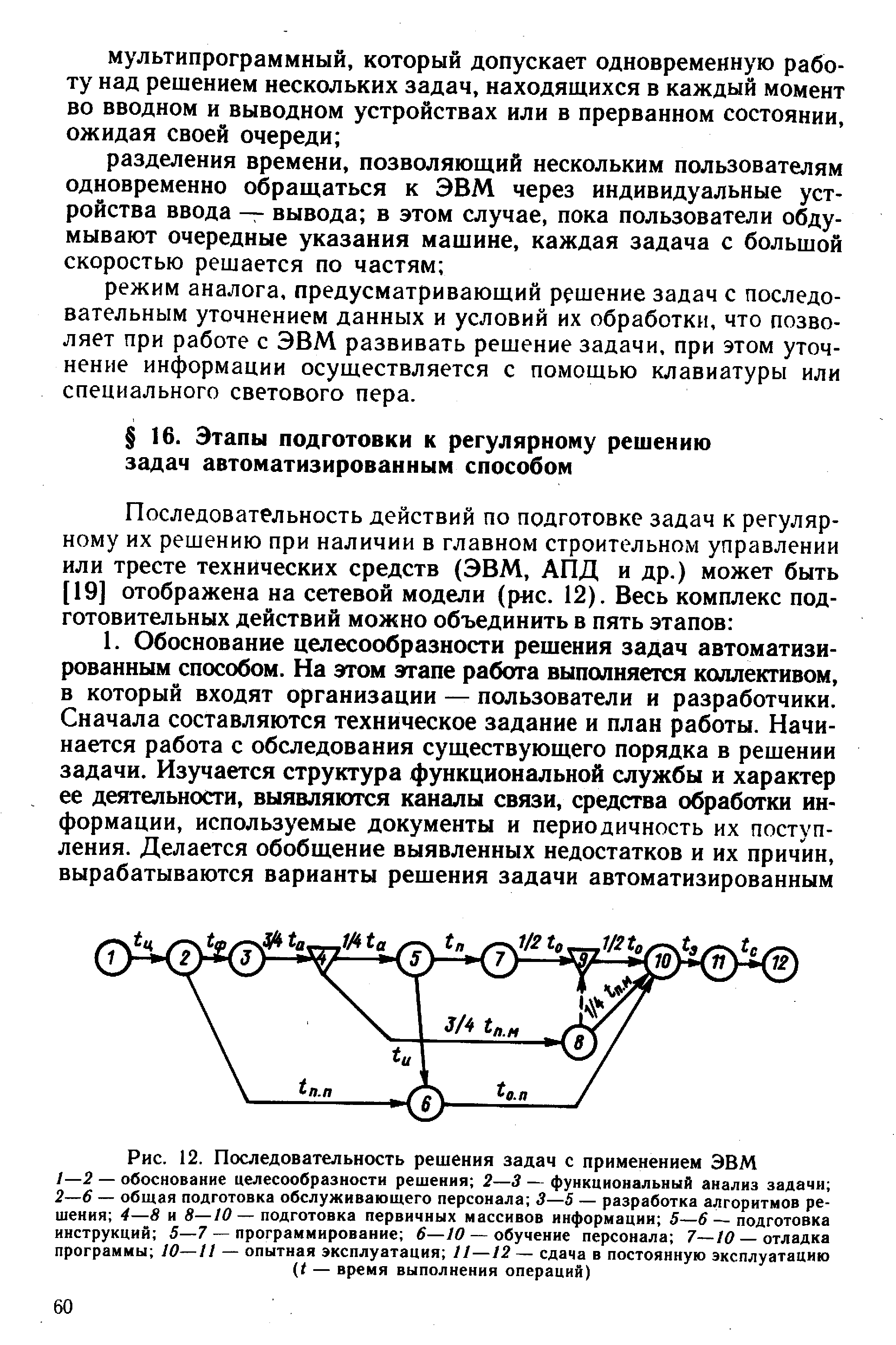

| Рис. 12. Последовательность решения задач с применением ЭВМ 1—2 — обоснование целесообразности решения 2—3 — функциональный анализ задачи 2—б — общая подготовка обслуживающего персонала 3—5 — разработка алгоритмов решения 4—8 и 8—10— подготовка первичных массивов информации 5—6 — подготовка инструкций 5—7 — программирование 6—10 — обучение персонала 7—10 — отладка программы 10—// — опытная эксплуатация //—12— сдача в постоянную эксплуатацию (t — время выполнения операций) |  |

Данный этап включает следующие мероприятия обсуждение и утверждение программы и методического инструментария исследования составление проекта выборки и бланка его корректировки разработка инструкций для группы сбора первичной информации тиражирование в необходимом количестве методического инструментария для проведения пробного исследования проведение пробного исследования анализ результатов пробного исследования внесение коррективов в программу, методические документы и инструкции опроса в соответствии с итогами пробного исследования тиражирование в необходимом количестве методического инструментария для массового сбора информации формирование группы сбора первичной информации (анкетеров) инструктаж и обучение отобранных анкетеров. [c.662]

Отдельные виды работ и процедур могут выполняться одновременно, что позволяет сократить общую продолжительность исследования. Например, разработка проекта выборки и бланка его корректировки может осуществляться одновременно с разработкой методического инструментария (анкет) и инструкций для анкетеров, техническая подготовка полевых документов (анкет) к обработке — по мере сбора и поступления первичной информации и т. д. Разумеется, одновременное выполнение различных процедур возможно и оправданно только в том случае, если между ними нет строгой логической соподчиненности. [c.663]

Организация учета ОС, разработанная в институте, базируется на использовании ЭВМ 0-1022 (ввод информации с перфокарт, язык программирования M-I). Система обработки учетной информации с домощью ЭШ до форме выходных форм дриближена к системе учета, утвержденной Министерством финансов СССР 27 декабря 1973 г., и отвечав основным требованиям инструкции до бухгалтерскому учету в учреждениях я организациях, состоящих на государственном бюджете СССР. В основу автоматизации учета ОС предлагается исдользоваюь типовые формы первичных документов, утвержденных ЦСУ СССР в 1972 г. для механизированного варианта учета акт приема передачи ОС (ф. O -I) накладная на внутреннее деремещение (ОС-2) инвентарные карточки учеса С Ф -06-6, ф. ОС-7, ф. ОС-8) акт ликвидации. [c.111]

Повседневной работой МСС (МСБ) является также проектирование средств М. в., если оно ведется силами предприятия. Эта работа обычно нключает в себя общеподготовительные мероприятия, изучение механизируемых работ (с математич. описанием при применении ЭВМ), составление проекта, подготовку средств М. в. и их внедрение. Проект механизации вычислительной обработки учетной, плановой и другой управленческой информации обычно содержит необходимые шифры, формы первичных документов и отчетных сводок, макеты перфорации, указания о технологии и последовательности выполнения всех механизируемых работ, инструкции исполнителям отдельных операций, схемы настройки машин, программы для ЭВМ, расчет эффективности механизации и калькуляцию плановой себестоимости машиносчетной обработки. [c.456]

В соответствии со статьей 10 Закона № 129-ФЗ хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности исходя из информации, содержащейся в принятых к учету первичных документах. Одним из обязательных реквизитов первичного учетного документа является дата составления документа. Перечень обязательных реквизитов не содержит иных дат, кроме даты составления документа. Очевидно, что в общем случае единственно возможным вариантом является отражение хозяйственной операции в регистрах бухгалтерского учета на дату составления первичного документа. Но если документ подлежит утверждению, то по общему правилу датой такого документа признается дата его утверждения, и он отражается на счетах бухгалтерского учета на дату утверждения. В подтверждение данного тезиса можно сослаться на Типовую инструкции по делопроизводству в федеральных органах исполнительной власти (приказ Ро-сархива от 8 ноября 2005 г. № 536). Но это общее правило, как и любое другое, имеет исключения. И таким исключением, по нашему мнению, является акт как документ вообще и Акт о приеме-передаче - в частности. Такой вывод можно сделать на основании положений Государственного стандарта РФ ГОСТ Р 6.30-2003 Унифицированные системы документации Унифицированная система организационно-распорядительной документации. [c.82]