Специальные программы отложенных выплат, позволяющие работникам накапливать на личном счете часть своей заработной платы или премии либо итого, и другого. [c.248]

Дополнительные программы отложенных выплат для управленческого персонала 251 [c.249]

Большинство типичных налоговых и юридических проблем, связанных с программами отложенных выплат, уже обсуждалось выше. Поэтому отметим лишь некоторые специфические проблемы корректирующих планов. [c.254]

Специальные программы отложенных выплат [c.255]

Что такое специальные программы отложенных выплат и в чем их преимущества [c.255]

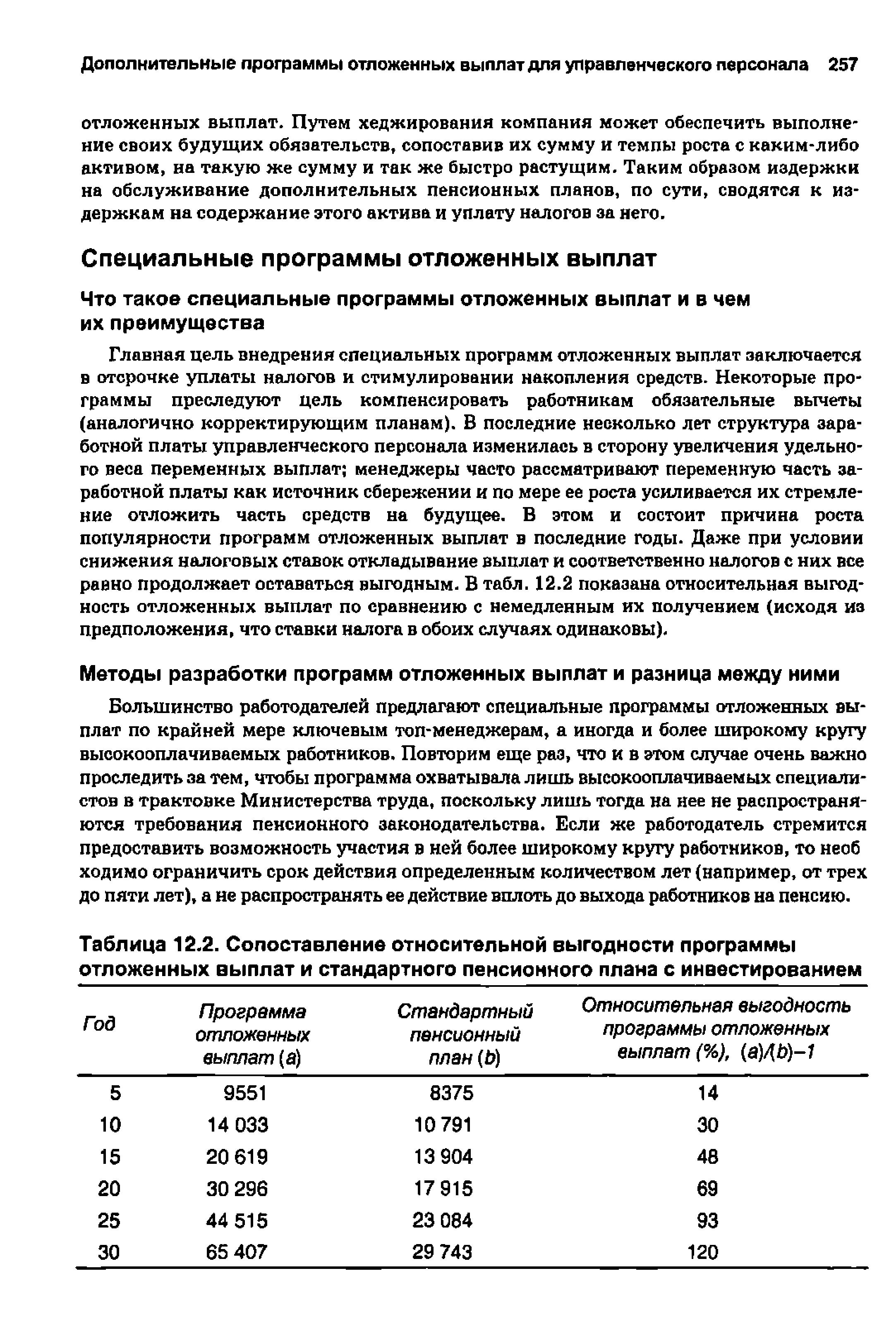

Главная цель внедрения специальных программ отложенных выплат заключается в отсрочке уплаты налогов и стимулировании накопления средств. Некоторые программы преследуют цель компенсировать работникам обязательные вычеты (аналогично корректирующим планам). В последние несколько лет структура заработной платы управленческого персонала изменилась в сторону увеличения удельного веса переменных выплат менеджеры часто рассматривают переменную часть заработной платы как источник сбережении и по мере ее роста усиливается их стремление отложить часть средств на будущее. В этом и состоит причина роста популярности программ отложенных выплат в последние годы. Даже при условии снижения налоговых ставок откладывание выплат и соответственно налогов с них все равно продолжает оставаться выгодным. В табл. 12.2 показана относительная выгодность отложенных выплат по сравнению с немедленным их получением (исходя из предположения, что ставки налога в обоих случаях одинаковы). [c.255]

Методы разработки программ отложенных выплат и разница между ними [c.255]

Большинство работодателей предлагают специальные программы отложенных выплат по крайней мере ключевым топ-менеджерам, а иногда и более широкому кругу высокооплачиваемых работников. Повторим еще раз, что и в этом случае очень важно проследить за тем, чтобы программа охватывала лишь высокооплачиваемых специалистов в трактовке Министерства труда, поскольку лишь тогда на нее не распространяются требования пенсионного законодательства. Бели же работодатель стремится предоставить возможность участия в ней более широкому кругу работников, то необ ходимо ограничить срок действия определенным количеством лет (например, от трех до пяти лет), а не распространять ее действие вплоть до выхода работников на пенсию. [c.255]

| Таблица 12.2. Сопоставление относительной выгодности программы отложенных выплат и стандартного пенсионного плана с инвестированием |  |

Как правило, программы отложенных выплат распространяются как на основной оклад топ-менеджеров, так и на полученные ими премии. Типично также установление ограничений на долю откладываемого основного оклада при отсутствии ограничений на откладывание премиальных выплат. Ограничения на откладываемую часть основного оклада предназначены для того, чтобы гарантировать выплату менеджеру достаточной для уплаты налогов части заработка (например, подоходного налога). [c.256]

Чтобы получить льготный режим налогообложения, отложенные выплаты должны перечисляться на специальные счета в течение отчетного периода и вне связи с заработной платой менеджера. Из этого правила есть два исключения во-первых, по вновь введенным программам отложенных выплат первые перечисления на специальные счета необходимо сделать в течение 30 дней после запуска программ во-вторых, на счета вновь допущенных к участию в программе топ-менеджеров необходимо также перечислить первые средства не позднее, чем через 30 дней после их включения в программу. Однако некоторые программы допускают перечисление части премиальных выплат на накопительные счета периодически в течение года, но до того, как станет известен их окончательный размер. Хотя такую практику трудно считать юридически безупречной, но суды относятся к ней снисходительно. Размер отчислений устанавливается на весь год и не подлежит изменению, хотя стандартные пенсионные планы такие изменения допускают. [c.256]

Специальные программы отложенных выплат подлежат регистрации в Комиссии по ценным бумагам и биржам в момент, когда по их средствам начинают начисляться проценты, если иное не предусмотрено Законом о ценных бумагах (1933 год). [c.256]

Большинство компаний не отдают себе отчет в том, что создание фонда финансирования специальных программ отложенных выплат для топ-менеджеров требу ет значительных издержек. Как показано в табл. 12.3, компания имеет право инвестировать средства с персональных счетов отложенных выплат после налогообложения и получает соответствующую прибыль в то время, как на счет она переводит сумму с налогом включительно. Фактически компания субсидирует топ-менеджера на сумму налога, причем чем больше отсрочка по выплате средств, тем выше эта субсидия. В табл. 12.4 показаны истинные издержки компании на содержание персональных счетов отсроченных выплат. [c.257]

Специальные программы отложенных выплат имеют те же особенности администрирования и определения источника финансирования, что и корректирующие пенсионные планы (допускают возможность инвестирования накопленных средств). С другой стороны, если по остатку средств начисляется фиксированный [c.257]

Для финансовой отчетности предусмотрено, что доход по средствам на счетах программ отложенных выплат подлежит раскрытию, если ставка процента в долгосрочной перспективе превысит 120% от ставки федерального финансирования. Если ставка процента привязывается к ставкам инвестиционных фондов и изменяется в зависимости от результатов их деятельности, то такая информация раскрытию не подлежит даже при превышении уровня 120% от федеральной ставки финансирования. [c.258]

Программы отложенных выплат [c.287]

В настоящее время популярность различных дополнительных льгот и привилегии ля членов совета директоров резко падает. Наиболее активные акционеры выступают с их резкой критикой, а многие компании, не дожидаясь подобных выступлении, отменяют их по своей инициативе. Взамен они предлагают членам совета директоров программы отложенных выплат в ценных бумагах, которые позволяют получать дополнительный доход после выхода на пенсию. Рассмотрим некоторые варианты таких программ. [c.342]

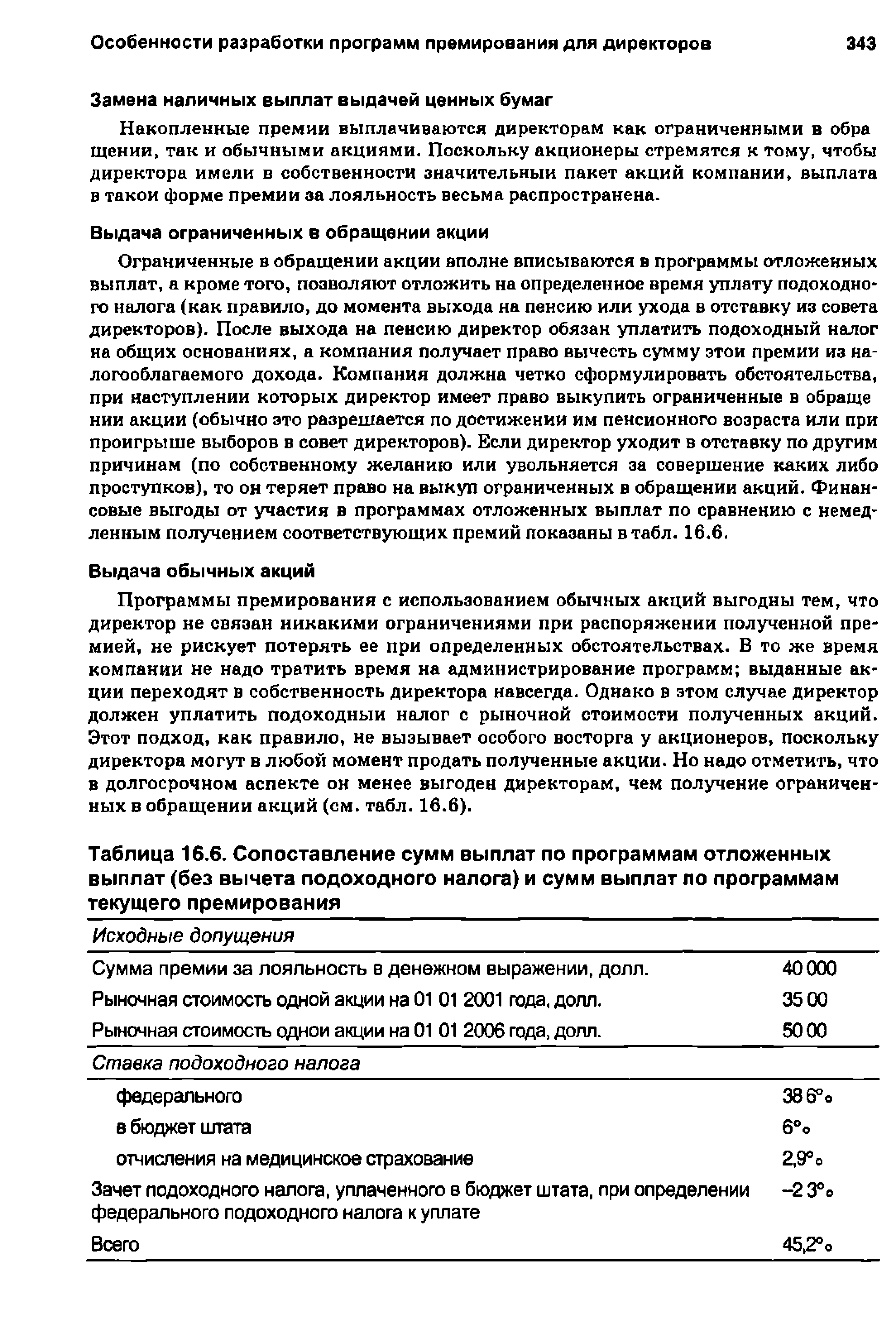

Ограниченные в обращении акции вполне вписываются в программы отложенных выплат, а кроме того, позволяют отложить на определенное время уплату подоходного налога (как правило, до момента выхода на пенсию или ухода в отставку из совета директоров). После выхода на пенсию директор обязан уплатить подоходный налог на общих основаниях, а компания получает право вычесть сумму этой премии из налогооблагаемого дохода. Компания должна четко сформулировать обстоятельства, при наступлении которых директор имеет право выкупить ограниченные в обраще нии акции (обычно это разрешается по достижении им пенсионного возраста или при проигрыше выборов в совет директоров). Если директор уходит в отставку по другим причинам (по собственному желанию или увольняется за совершение каких либо проступков), то он теряет право на выкуп ограниченных в обращении акций. Финансовые выгоды от участия в программах отложенных выплат по сравнению с немедленным получением соответствующих премий показаны в табл. 16,6. [c.343]

Программы отложенных выплат предполагают выплату оговоренной суммы в ценных бумагах по прошествии определенного времени. При этом количество подлежащих выдаче ценных бумаг определяется делением суммы премии в денежном выражении на рыночную стоимость одной акции на момент выдачи. Фактически акции с отложенной выдачей представляют собой не более чем запись в бухгалтерских книгах, а получившие их директора становятся незащищенными кредиторами компании. По истечении срока отсрочки стоимость выданных акций будет показана в финансовой отчетности как издержки компании. В случае увольнения или выхода директора на пенсию ему будут выданы обычные акции на всю сумму премии. [c.344]

Учитывается возможность замены дополнительных пенсионных планов программами отложенных выплат, дающими тот же результат. [c.345]

Многие премиальные программы позволяют работникам делать выбор, получить ли всю сумму премии сейчас или отложить ее получение на будущее, ко времени выхода на пенсию или увольнения. Отложенная часть премии становится предметом отдельного соглашения об отложенных выплатах, и, как правило, на нее начисляются проценты. Если соглашение об отложенных выплатах составлено правильно, то менеджер получает льготу по подоходному налогу на всю его сумму и сумму начисленных процентов. Для этого необходимо подписать соглашение об отложенных выплатах до начала или сразу после начала текущего хозяйственного года, а менеджер должен иметь статус незащищенного кредитора компании. Отложенные выплаты обсуждаются более подробно в последующих главах этой книги. [c.193]

Основная заработная плата представляет собой главный источник текущих доходов менеджеров, а такие программы, как дополнительные пенсионные планы и отложенные выплаты, играют все возрастающую роль для обеспечения его фи- [c.263]

Брошюры Программы предоставления опционов для менеджеров, "Отложенные выплаты для менеджеров" [c.301]

Раздел 5. План (программа) действий и организационные меры . Содержание его во многом зависит от вида предпринимательской деятельности (производственная, коммерческая/финансовая). Программа предпринимательских действий обычно включает маркетинговые усилия (реклама, определение рынка сбыта, контакты с потребителем, учет его запросов) осуществление производства продукции (в случае производственного предпринимательства) закупку, хранение, транспортировку, реализацию товаров (в особенности применительно к коммерческому предпринимательству) обслуживание покупателя в процессе продажи товара и после продажи. Организационные меры — неотъемлемая часть программы действий, включающая способы управления реализацией бизнес-плана организационные структуры управления проектом методы координации действий исполнителей. В числе Организационных мер — меры по установлению специальных форм оплаты и стимулирования труда набору и подготовке кадров (например, только повременная оплата, отложенные выплаты, так называемое кадровое обеспечение) учету, контролю и др. [c.74]

Сберегательные облигации серии ЕЕ— это хорошо известные сберегательные облигации, которые были доступны десятилетиями. (Впервые выпущенные в 1941 г., они получили название облигации серии Е). Облигации серии. ЕЯ часто покупаются в рамках корпоративных программ оплаты труда персонала. Хотя они и выпускаются Казначейством США, но полностью отличаются от векселей возможно, единственным их сходством является то, что они продаются с дисконтом и не облагаются местным подоходным налогом и налогом штатов. Облигации серии ЕЕ— это ценные бумаги с отложенными процентами, т.е. выплата процентов по ним производится только тогда, когда облигации обращаются в наличные деньги, в срок погашения или до погашения, а не периодически в течение срока действия облигации. (Правительство сделало доступными и облигации серии ННУ но они могут быть приобретены только в обмен на облигации серий Е и ЕЕ, имеют 10-летний срок действия и номинал от 500 до 10 000 долл. В отличие от облигаций серии ЕЕ облигации серии ////выпускаются в обращение по номинальной стоимости и по ним раз в полгода выплачиваются проценты по существующей фиксированной ставке 6% годовых.) Облигации серии ЕЕ основаны на доверии к правительству США и могут быть заменены без [c.182]

Есть несколько вариантов использования аннуитетов в инвестиционной программе. Немедленный аннуитет обеспечивает клиенту пожизненно надежный и предсказуемый доход. Отложенный аннуитет дает определенную гарантию выплат и налоговую защиту, а в дополнение к этому — удобный способ денежных накоплений. Думая о покупке отложенных аннуитетов, инвестор должен оценить, насколько он подходит для вложения капитала, и разобраться в условиях покупки. [c.774]

Джанет Дев Юл (Janet Den Uyl) руководит офисом компании Mer er в Луисвилле и возглавляет группу консультантов по льготам и компенсациям для управленческого персонала, специализирующуюся на разработке программ и определении адекватных источников финансирования выплат и льгот по программам для топ-менеджеров. Автор статей по этой теме, а также по проблемам страхования жизни и медицинского страхования топ-менеджеров, программам отложенных выплат и использования средств страхования жизни а качестве источника финансирования для программ льгот и компенсаций. Дипломированный специалист в сфере страхования жизни. [c.24]

Традиционно на средства, накопленные на счетах таких программ, начислялся фиксированный процент, иногда даже превышавший рыночную ставку дохода по облигациям (например, средний процент по рейтингу Moody, плюс 2°о). Повышенная ставка процента применяется тогда, когда компания не практикует долгосрочных систем премирования или привлекательных программ долгосрочного инвестирования в свои ценные бумаги. В последние годы процент по средствам программ отложенных выплат привязывается к процентным ставкам широко известных инвестиционных фондов, причем топ-менеджерам предоставляется возможность выбора ориентировочного инвестиционного фонда. Хотя было бы логично привязать процент по средствам программ отложенных выплат к ставке дивидендов, выплачиваемых компанией, но топ-менеджеры ощущают, что слишком большая часть их доходов зависит от этого показателя. Тем не менее программы отложенных выплат содействуют формированию у топ-менеджеров менталитета собственников. [c.256]

Волатильность фондового рынка приобретает особое влияние на оплату труда директоров, если учесть, что примерно половину годовых премиальных выплат они полу чают в виде единовременной выдачи крупного пакета акции или опциона, теми же ак циями выплачивается до половины премии за лояльность и, кроме того, существуют различные программы отложенных выплат акциями. Это не значит, что не надо использовать ценные бумаги в разнообразных системах премирования наоборот, мы глубоко убеждены в том, что именно для директоров такие системы должны быть особенно привлекательными. Тем не менее необходимо принять все возможные меры для смяг чения влияния волатильности на их мотивирующий потенциал. [c.335]

| Таблица 16.6. Сопоставление сумм выплат по программам отложенных выплат (без вычета подоходного налога) и сумм выплат по программам текущего премирования |  |

Смотреть страницы где упоминается термин Программы отложенных выплат

: [c.165] [c.203] [c.247] [c.248] [c.399] [c.402] [c.260]Смотреть главы в:

Оплата по результату Издание 2 -> Программы отложенных выплат