Планово-бюджетные процедуры включают в себя схемы и алгоритмы разработки, согласования, утверждения, контроля и анализа выполнения планово-бюджетных документов на следующих уровнях управления Холдингом [c.354]

При согласовании определяется сбалансированность, обоснованность и напряженность планово-бюджетных документов, а также их соответствие контрольным показателям Индикативного плана Холдинга и целевых программ в головных департаментах по целевым программам Холдинга. [c.361]

S разобщенность планово-бюджетной системы головной компании и дочерних обществ с угрозой потери преимуществ, достигаемых за счет корпоративной интеграции. Система внутрикорпоративных согласований не использует информацию, доступную на местах, снижая достоверность и целесообразность формируемых планов и бюджетов. [c.53]

Таким образом, основные принципы интегрированного планово-бюджетного процесса вертикально-интегрированной компании включают / согласованность процессов разработки плановых и бюджетных документов [c.145]

Согласование планово-бюджетной документации головной компании и дочерних обществ определяется необходимостью координации товарно-финансовых потоков основных звеньев вертикально-интегрированной цепи с решением главной задачи консолидации финансовых ресурсов компании. Поскольку центром координации хозяйственной деятельности и центром консолидации финансовых средств становится головная компания, она приобретает роль центра координации планово-бюджетного процесса. [c.148]

Процесс годового планирования следует начинать как можно раньше, чтобы иметь достаточно времени для системной подготовки решений. В то же время более поздние стадии согласования и балансирования планов и бюджетов должны основываться на актуальной информации относительно условий работы в плановый период. В силу высокой степени непредсказуемости экономической ситуации в России планово-бюджетный процесс в компаниях обычно ревизуется в TII-IV кварталах года, предшествующего планируемому. [c.153]

Система бюджетного управления - это технология распределенного и согласованного управления всех структурных единиц компании, в которой плановые показатели формируются при взаимодействии двух потоков информации сформированных высшим руководством и менеджерами низшего звена управления. Бюджетирование - процесс коллегиальный, в котором каждый участник вносит свой вклад в формирование планов, принимает непосредственное участие в контроле за его исполнением, а также проводит анализ достигнутых результатов в рамках своей компетенции и на вверенных ему участках производственного цикла. [c.93]

Исторически первой формой индикативного планирования стала конъюнктурная, связанная с усилением влияния бюджета на темпы и пропорции экономического роста по мере увеличения государственных расходов в ВВП. В условиях структурной перестройки экономик и их ускоренного развития становилась все более настоятельной необходимость согласования бюджетов с показателями народнохозяйственных прогнозов, на которых основывались оценки налоговых поступлений. Первые планы на макроуровне охватывали финансово-бюджетную и денежно-кредитную политику и выразились в составлении национальных бюджетов. Они отличались от госбюджетов тем, что учитывали не только доходы государства, но и доходы в целом в стране. Это привело к разработке средне-, а в конечном счете и долгосрочных прогнозов, коими стали Десятилетний план удвоения национального дохода (1961-1970) в Японии, Выбор путей экономического роста (1976-1985) в Канаде. По мере совершенствования и усложнения прогнозной деятельности она стала отделяться от бюджетирования и методически, и организованно если на первом этапе национальные экономические планы (прогнозы) составлялись в министерствах финансов, то с начала 60-х гг. создаются специальные плановые органы (Генеральный комиссариат по планированию во Франции, Экономический совет в Канаде, Экономический консультативный совет в Японии). В ЕЭС планирование быстро вошло на наднациональный уровень, органы Союза начали составлять кратко- и среднесрочные программы хозяйственного развития региона, на основе которых готовились рекомендации для национальных экономик. Еще в 1962 г. появились Перспективы экономического развития ЕЭС на 1960-1970 гг. , затем были разработаны программы среднесрочной экономической политики на 1971-1975 и 1976-1980 гг. [c.216]

Большое значение для выполнения плановых налоговых обязательств имеет принятая налоговая концепция. При ее разработке важно не только учитывать сложившиеся закономерности национального налогообложения, но и опираться на международный опыт. Однако опасно при разработке налоговых планов ориентироваться на несвойственные национальной экономике зарубежные концепции налогообложения. Окончательная проверка адекватности налоговой концепции базисным реалиям должна проводиться до принятия налоговых законов с тем, чтобы были обеспечены их чистота и реальность выполнения. Налоговые планы, подготовленные для законодательного утверждения, проходят несколько стадий предварительного согласования в парламенте. Процедура прохождения бюджетно-налоговой инициативы при утверждении Закона о бюджете на очередной год была показана на рис. 19. [c.156]

Руководство плановой и бюджетной работой координация и взаимное согласование отдельных целей и планов. [c.277]

После определения бюджетного периода предстоит разработать механизмы и процедуры составления бюджетов структурных подразделений (ЦФО и ЦФУ), их представления, согласования, консолидации в бюджеты всего предприятия или компании и последующего утверждения бюджетов различных уровней. Порядок составления бюджетов предполагает прежде всего введение единых сроков и унифицированных процедур для структурных подразделений и их представления руководству компании (например, в бюджетный или планово-экономический отдел). [c.264]

Координация деятельности всех участников инноваций. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов. В процессе планирования инноваций используются четыре основные формы координации распорядительная, инициативная, программная и бюджетная. Распорядительная форма координации выражается в директивном утверждении плановых документов, обязательных для исполнения всеми участниками инновационных процессов. [c.259]

Инициативная форма координации выражается в добровольном и осознанном согласовании действий менеджеров и всех участников в пределах делегированных им полномочий и общих плановых ограничений. Программная координация осуществляется в форме установленных каждому участнику частных плановых заданий в соответствии с общим планом работ по инновационной программе. Бюджетная форма координации осуществляется при разработке планового бюджета в виде ограничений по материальным, трудовым и финансовым ресурсам, выделяемым каждому участнику. [c.259]

Плановая деятельность на более низких уровнях руководства определяется степенью свободы действий определенных руководителей по типам решений, которые они могут принимать. Однако успешное составление бюджета в значительной мере зависит от степени вмешательства руководителей всех уровней в процесс планирования. Желательной характеристикой бюджетной системы является высокая степень согласованности, охватывающая все уровни фирмы. Если в процессе планирования будут задействованы не все уровни управления, то те, кто не участвовал в процессе подготовки, будут рассматривать формальные бюджеты просто как распоряжения высшего руководства. В долгосрочной перспективе "спущенные сверху" бюджеты менее эффективны, чем бюджеты, составленные в результате обсуждения и согласования. Полная схема бюджетного процесса показана на рис. 25.2. [c.439]

Пример 2. Согласование средней базовой ставки с бюджетными ограничениями по фонду оплаты труда. Размер базовой ставки по основным рабочим ролям необходимо согласовать с общей политикой компании, связанной с расходами на оплату труда. Для этого предусматриваются специальные процедуры контроля, проводимые в два этапа. На первом этапе анализируется рост фонда оплаты труда после введения нового уровня базовой ставки в разрезе отдельных подразделений, других уровней организационной иерархии или на уровне компании в целом (это зависит от методики планирования расходов на оплату труда). После того как определены цифры прироста фонда оплаты труда по отдельным подразделениям или по компании в целом, они сопоставляются с плановым фондом основной заработной платы на следующий год. [c.108]

В течение 5 лет обязательства государства по плановым контрактам составили ежегодно около 1 % текущих затрат бюджета и 7 % бюджетных инвестиций. Эти контрактные отношения охватывают четыре приоритета занятость и экономическое развитие (16 % финансовых обязательств) подготовка кадров и научные исследования (18 %) система коммуникаций, главным образом автодороги (44 %), солидарность и согласованные действия в целях поддержки уязвимых зон (22 %). [c.48]

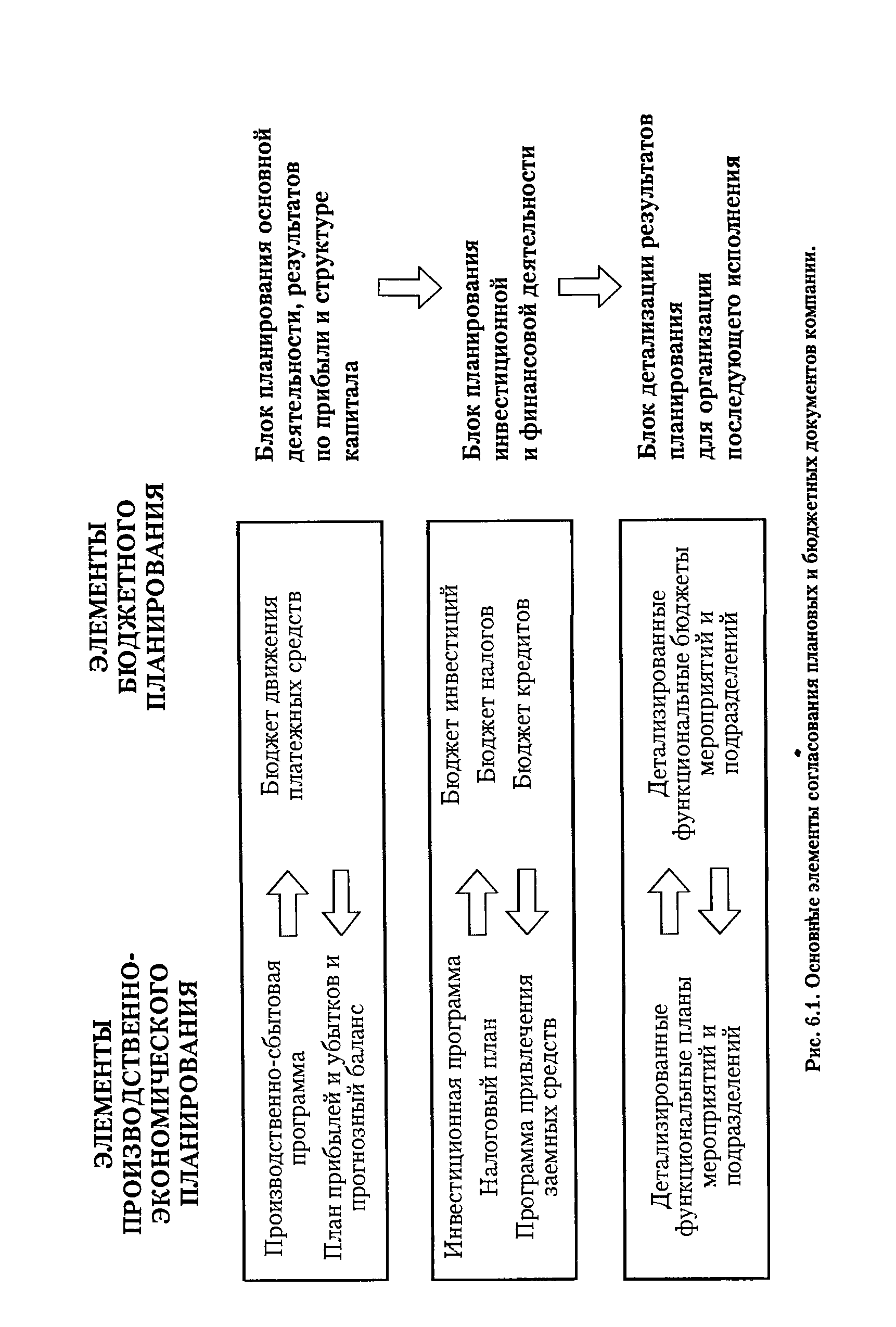

| Рис. 6.1. Основные элементы согласования плановых и бюджетных документов компании. |  |

Вышеперечисленные позиции позволяют сделать вывод о том, что основным недостатком системы корпоративного согласования планов и бюджетов является излишняя централизация планово-бюджетного процесса в части планирования действий, информация о целесообразности которых более приближена к производству и рынку и менее доступна в корпоративном центре. Фактически в компаниях отсутствует система по выявлению плано-но-бюджетной (предпринимательской) инициативы дочерних обществ, так же как и система стимулирования за достигнутые высокие результаты работы. В силу формального характера спускаемых планов и бюджетов нарушается нормальное функционирование механизма вертикальной интеграции, ч го иедет к потере значительной части связанных с этим конкурентных преимуществ. Централизация такого рода приводит скорее к потерям в гибкости и скорости реагирования на рынок, нежели к улучшению работы и укреплению контроля за деятельностью операционного звена. [c.67]

БЕЗАКЦЕПТНОЕ СПИСАНИЕ СРЕДСТВ -списание средств с расчетного (текущего) счета клиента без его согласия или распоряжения. Может быть осуществлено банком в случаях, специально предусмотренных законодательными актами. Например, за отпущенные энерго- и газоснабжающими организациями электрическую, тепловую энергию и газ, а также за реализуемые нефтедобывающими объединениями, предприятиями и организациями нефть и нефтепродукты со счетов потребителей (кроме бюджетных организаций и населения) производится списание средств на основании показателей измерительных приборов и действующих тарифов без акцепта плательщиков. При нарушении плательщиком требований законодательства о перечислении платежей за потребляемую ими электроэнергию (плановые платежи в согласованные сроки посредством платежных поручений) расчеты между плательщиком и АЭС производятся на основании показателей измерительных приборов и действующих тарифов без акцепта плательщика. При расчетах коммунальных энергетических и водопро-водно-канализационных предприятий с потребителями (кроме жилищно-коммунальных, бюджетных организаций и населения) за отпускаемую электрическую и тепловую [c.30]

Заказчиками импортных товаров являются хозяйственные, бюджетные и иные организацииJ, получившие в установленном порядке разрешение на импорт товаров. К ним относятся также министерства и ведомства независимых республик или Главные управления по снабжению и сбыту продукции при Госснабе СССР2. Заказчиками импортных лицензий, технической документации, машин, оборудования, приборов и других товаров могут быть также организации и предприятия, приобретающие эти товары на валютные отчисления, полученные в установленном порядке от планового и сверхпланового экспорта товаров и услуг. Отношения между внешнеэкономическим объединением и заказчиком оформляются письменным поручением последнего и письменным подтверждением внешнеэкономического объединения о принятии поручения заказчика к исполнению. Все это оговаривается в условиях договора комиссии, заключаемого между ВВО и заказчиком при импорте товаров. Формы письменного поручения на импорт товаров и письменного подтверждения о принятии поручения заказчика к исполнению, а также порядок их заполнения устанавливаются Министерством внешних экономических связей по согласованию с соответствующим ведомством (текст типового договора согласовывается с МВЭС). [c.71]