Развитие схем и таблиц, приведенных выше, для создания инструментария анализа финансово-экономического состояния предприятия может идти в следующих направлениях [c.54]

Принятой схеме статического анализа финансово-экономического состояния предприятия с распределением капитала на собственный и заемный, а экономических активов (далее активов) — на нефинансовые и финансовые — соответствует анализ в приростной форме с распределением прироста капитала (АК) на прирост собственного капитала (AKS) и прирост заемного капитала (AKZ), а активов — на прирост нефинансовых активов (AAN) и финансовых (AAF). При этом индикатор В трансформируется в приростное чистое кредитование (ДВ>0) или в приростное чистое заимствование (ДВ<0), т. к. [c.57]

За общую схему анализа финансового состояния можно принять алгоритм, предложенный М.И. Бакановым и А.Д. Шереметом [3] (рис. 5.1). Анализ финансового состояния предприятия направлен на установление объективной оценки использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов, установление рациональных отношений предприятия с внешними финансовыми и кредитными организациями. [c.305]

При проведении анализа финансового состояния может использоваться большое количество методов, процедур и схем, выбор которых определяется основными целями анализа. Ниже будет описана возможная схема анализа, которая основана на детальном рассмотрении вопроса о внешнем финансировании проекта [5], т.к. именно этот вопрос является наиболее важным при формировании финансового плана проекта. В процессе применения этой схемы должны быть проанализирована потребность предприятия-организатора в финансировании, рассчитаны финансовые коэффициенты и оценен предпринимательский риск, связанный с производственной деятельностью проекта. [c.136]

Комплексы Анализ формирования, распределения и использования прибыли , Анализ материально-технического и финансового состояния предприятия , Анализ труда, оплаты и социального развития . Анализ выполнения госзаказов и хозяйственных договоров соответствуют структуре действующего законодательства о предприятии. Причем, чтобы АРМ-аналитик мог использоваться для предприятий, работающих по различным моделям, в него введены все действующие схемы формирования дохода. [c.38]

Все функциональные и производственные подразделения должны иметь планы аналитической работы, предусматривающие содержание анализа, периодичность его проведения. Например, в проведении технико-экономического анализа на предприятии должны участвовать не только экономические отделы (планово-экономический, организации труда и заработной платы, бухгалтерия, финансовый), но и технические в соответствии с выполняемыми ими функциями. Так, служба главного механика должна анализировать выполнение графиков ремонта оборудования, проверок и осмотров, а также простои оборудования по техническим причинам изучать выполнение планов организационно-технических мероприятий по улучшению состояния ремонтной службы и эксплуатации оборудования, а также графиков монтажа, наладки и сдачи в эксплуатацию нового оборудования, транспортных средств и различных технологических установок и т. д. Осуществлять технико-экономический анализ должны и руководители производственных подразделений (бригад, участков и цехов). Это позволит более экономно использовать трудовые, материальные и денежные ресурсы и производственные мощности. Поэтому для проведения технико-экономического анализа на каждом предприятии в соответствии со структурой аппарата управления и регламентацией функций и прав каждого его звена должна быть разработана схема распределения обязанностей между ними. При этом разделение функций между структурными подразделениями должно исключать дублирование и параллелизм в их работе, обеспечивая в то же время полноценное осуществление задач, связанных с проведением глубокого, детального технико-экономического анализа. 91 [c.91]

В России разработкой бюджета бухгалтерия компании обычно не занимается, если в ее состав не входит специальное подразделение (группа, сектор, отдел), отвечающее за финансовое планирование, финансовый анализ операций и оценку финансового состояния предприятия или компании (как это сделано в холдинговой компании Гранул по той простой причине, что в ней все финансово-экономические вопросы замкнуты на бухгалтерию). В строгом соответствии с наукой управления бухгалтерия предприятия или компании должна быть частью полноценной финансовой или финансово-аналитической службы, а главный бухгалтер должен подчиняться финансовому директору компании. В России в тех организациях, где система финансового планирования и анализа отсутствует (или недостаточно развита) в качестве временной меры может быть использована схема включения в состав бухгалтерии группы финансового планирования. Но именно в качестве временной меры. [c.274]

Для проведения предварительного анализа состояния продаж можно использовать схему, активно применяемую многими фирмами в Германии. Анализ включает в себя два уровня первый — для всего предприятия в целом, второй уровень — для отдельных хозрасчетных (или дочерних) подразделений и по отдельным направлением деятельности. Этот подход рекомендуется для средних и крупных предприятий. Когда [c.66]

Общая схема анализа финансового состояния предприятия [c.364]

Общая схема анализа финансового состояния предприятия приведена в табл. 7.1. [c.227]

Составляющие финансового анализа предприятия общий анализ финансового состояния, анализ финансовой устойчивости, анализ ликвидности баланса, анализ финансовых коэффициентов, анализ финансовых результатов, анализ рентабельности и деловой активности. Схема анализа финансового состояния предприятия представлена на рис. 11.1. [c.301]

Метролог получает возможность перехода от локального анализа состояния парка СИ, выполнения плана мероприятий по МО, соблюдения стандартов к системной опенке данных факторов во взаимосвязи с конструкцией выпускаемых изделий, технологическими процессами, всеми видами контроля качества и соблюдения основных норм, правил и требований всех стандартов при согласовании показателей работ по МО с технико-экономическими показателями предприятия и специальными целями трудовых коллективов. Возможна следующая схема оперативного управления взаимодействием метрологов с ЭВМ. [c.104]

Существует много способов создания промежуточных накопителей между смежными организационно-технологическими участками и совершенствования их функционирования. Они зависят от вида производимой продукции и способа ее производства, схем информационных потоков. Чтобы выйти на второй уровень, вам надо разработать наиболее оптимальный способ функционирования промежуточного накопителя, который больше всего соответствовал бы условиям производства продукции на данных организационно-технологических участках затем донести свои решения в виде стратегии предприятия до всего персонала и организовать обучение. Весь персонал должен понять важность создания промежуточных накопителей между смежными организационно-технологическими участками, а затем в подразделениях приступить к анализу состояния дел. [c.96]

Общая схема формирования и анализа основных групп показателей в системе КЭА приведена на рис. 2. Первый блок здесь отражает показатели организационно-технического уровня производства, включая природные и социальные условия, а также внешнеэкономические связи предприятия. От всех этих условий зависит степень использования производственных ресурсов, т.е. средств труда (блок 2), предметов труда (блок 3) и собственно труда (блок 4). Последние предопределяют объемы производства и качество (блок 5), а также себестоимость продукции (блок 6). Объемы и затраты на производство продукции в свою очередь влияют на прибыль предприятия и рентабельность производства (блок 7). Эффективность использования производственных ресурсов отражается на величине и структуре авансированных для хозяйственной деятельности основных и оборотных средств (блок 8). С другой стороны объемы производства и авансированные активы в совокупности характеризуют оборачиваемость основных и оборотных средств (блок 9). Наконец, прибыльность и эффективность использования средств определяют рентабельность капитала (блок 10) и финансовое состояние предприятия (блок 11). Приведенная схема может служить ориентиром в последовательности и содержании КЭА. [c.9]

Глава 11. Анализ финансового состояния предприятия 197 Таблица П. I. Общая схема финансового анализа [c.197]

Согласно данной схеме, анализ финансового состояния следует начинать с изучения формирования и размещения капитала предприятия и оценки качества управления его активами и пассивами. [c.355]

На протяжении двух последних десятилетий можно было наблюдать постепенное развитие методов стоимостного анализа, получающих все большее признание и распространение. Основной целью этих методов является попытка увязать состояние предприятия, выраженное оценками денежных потоков, с рыночной стоимостью компании и относительной целой ее обыкновенных акции по сравнению с аналогичными ценными бумагами. Благодаря развитию концепции управления предприятием на основе стоимостных показателей эти методы приобрели широкую популярность. Различные консультационные фирмы взяли их на вооружение, чтобы иметь возможность определить связь между характером управления и достигнутой акционерной стоимостью. Кроме того, применение этих методов позволяет установить связь между управлением на основе категорий денежного потока и политикой стимулирования менеджмента. Эти методы, как видно из представленных ранее схем, позволяют построить стройную систему экономических принципов, на которые следует ориентироваться при планировании деятельности компании, проведении инвестиционной политики, выборе рационального варианта финансирования, решении текущих проблем, поощрении действий менеджмента в интересах формирования акционерной стоимости. [c.435]

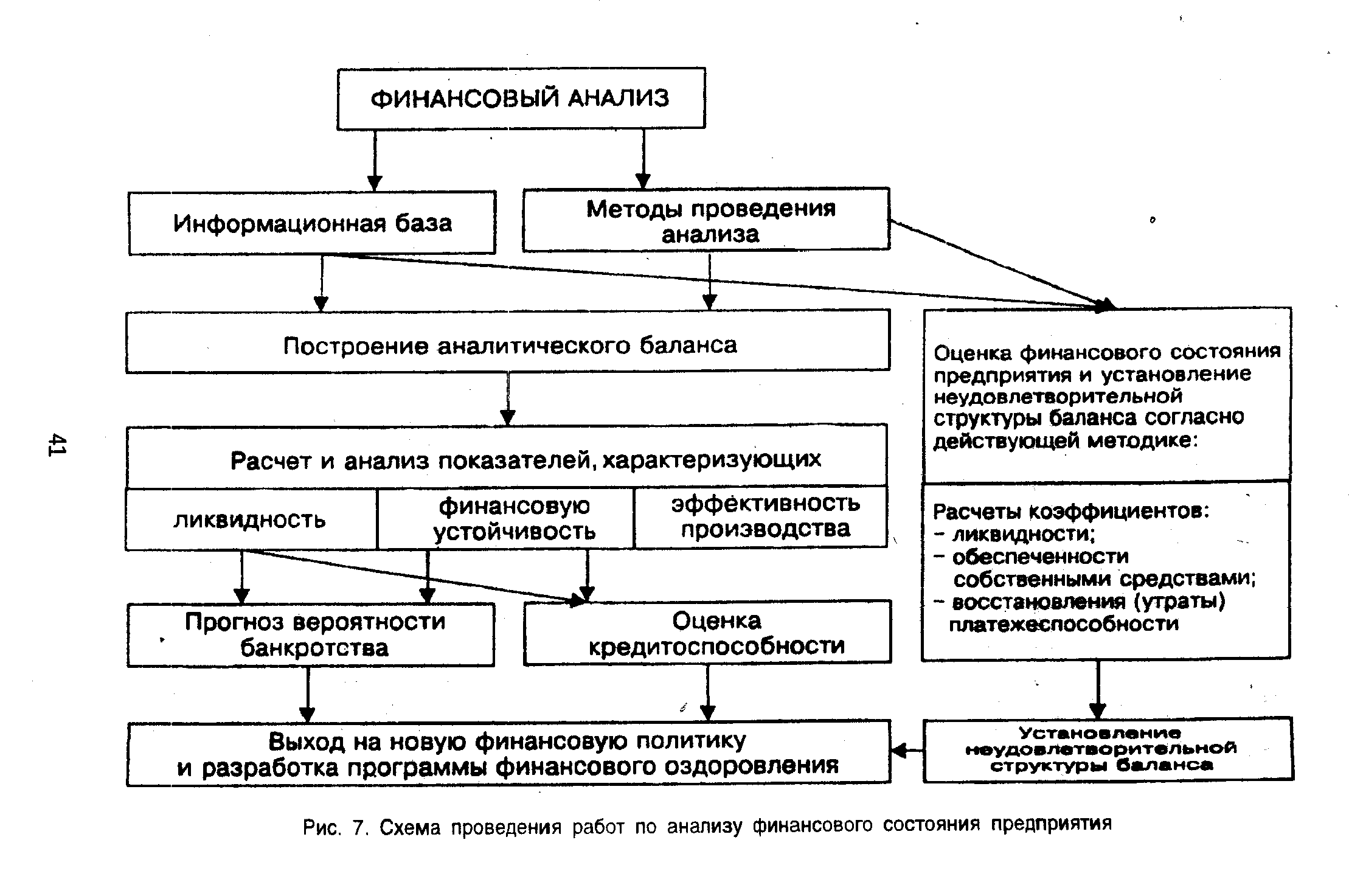

| Рис. 7. Схема проведения работ по анализу финансового состояния предприятия |  |

Анализ реализуемых в настоящее время в регионе схем финансирования предпринимательских проектов за счет средств областного бюджета, выделяемых через уполномоченный банк, показал их низкую эффективность. Поэтому с 1997 г. при участии Фонда будет реализована другая концепция целевого финансирования инновационных проектов, суть которой состоит в следующем. Фонд заключает договорные партнерские отношения (под долевые гарантии и полную компенсацию льготных процентов) с уполномоченными банками на предмет льготного мультипликативного кредитования ими предпринимательских проектов малых предприятий за счет собственных или привлеченных средств иностранных инвесторов. Условия долевого кредитования совместно с уполномоченными банками устанавливаются индивидуально по каждому проекту в зависимости от финансового состояния и динамики уровня продаж малого предприятия, степени риска проекта, а также сроков и суммы кредитования и т.д. При этом часть целевых средств остается на период кредитования в распоряжении Фонда. С их помощью Фонд, осуществляя коммерческую деятельность, получает прибыль, которая распределяется уполномоченным банкам для компенсации льготных процентов. В данной схеме финансирования получение дополнительной прибыли Фондом в рамках принятого бюджета достигается за счет увеличения степени риска потери части собственных средств. [c.238]

Схемой баланса предусмотрена соответствующая группировка статей баланса для выяснения общего финансового состояния и размещения средств в соответствии с источниками финансирования. Однако в процессе анализа баланса возникает ряд задач, разрешение которых предполагает дополнительные группировки. Так, при анализе платежной готовности предприятия статьи группируются исходя из их мобильности, возможности использования товарно-материальных ценностей и дебиторской задолженности в качестве платежных средств в определенной очередности. [c.18]

К использованию схемы проектного финансирования российские банки толкает и то обстоятельство, что все большее количество поступающих к ним заявок по размерам инвестиций сопоставимы с активами предприятий-заявителей или даже превышают их. В этих случаях залоговое покрытие оказывается уже невозможным. Поэтому ряд российских коммерческих банков исподволь готовится к применению принципов проектного финансирования в своей деятельности, создавая в своих структурах отделы и управления проектного финансирования, направляя своих сотрудников на учебу по вопросам проектного анализа, формируя портфели инвестиционных проектов. При выдаче долгосрочных кредитов банки по-прежнему обращают внимание, в первую очередь, на высоколиквидное обеспечение, а также на финансовое состояние заемщика. Однако, учитывая мировой опыт проектного финансирования, банки все чаще подвергают предлагаемые к финансированию проекты всесторонней и глубокой экспертизе, а по сути — проектному анализу, принятому в практике крупных зарубежных кредитных учреждений. [c.186]

Баланс имеет большое значение для управления и руководства. Даже простое чтение баланса без глубокого его анализа дает обширную информацию о состоянии средств в хозяйстве, качестве его работы и особенно финансовом состоянии. Упрощенная схема баланса подтверждает сказанное. Так, на 1-е число основные средства предприятия составили 1400 тыс. руб. На складах предприятия находилось материалов на сумму 260 тыс. руб. Кроме того, запасы топлива на 1-е число достигли 25 тыс. руб. На эту же дату предприятие имело нереализованной продукции на 80,6 тыс. руб., которая хранится на складе готовой продукции. На расчетном счете предприятия в Госбанке числится 110 тыс. руб. денежных средств. Небольшая часть денег наличными находится в кассе — 100 руб. Дебиторы (покупатели) на 1-е число должны были данному предприятию 7,6 тыс. руб. Всего предприятие имело хозяйственных средств на 1883,3 тыс. руб. [c.19]

Как справедливо указывают авторы приводимой схемы, метод директ-костинг дает возможность установить связи и пропорции между объемом производства и затратами на него, получить информацию о прибыльности или убыточности производства в зависимости от его объема, прогнозировать состояние себестоимости продукции при увеличении или уменьшении объема производства. Выделение величины постоянных затрат при данном методе калькулирования позволяет показать влияние их размера на сумму прибыли. При этом изменение величины маржинального дохода позволяет выявить более рентабельные изделия и своевременно внести изменения в ассортимент выпускаемой продукции. В результате система директ-костинг дает возможность определить размер прибыли и колебания ее величины под влиянием изменения переменных затрат, цен реализации, структуры выпускаемой продукции и на основе подобного анализа принять комплекс необходимых мер по управлению издержками и предприятием. [c.381]

Полезность приведенных схем непосредственно не сводится к анализу баланса, сводных счетов и отчетов о состоянии источников и использовании фондов для оценки фактических результатов деятельности предприятий. Их назначение—улучшить работу предприятия в будущем. Вообще используемые методы анализа основаны на фактических данных и действенны только при изучении прошлого состояния объекта. Для оценки будущих ситуаций в условиях постоянной эволюции деятельности предприятий таких детерминированных данных и методов их обработки недостаточно. [c.22]

Общая блок-схема расчетов представлена на рис. 6. Анализ состояния предприятия выполняется командой—участником игры по данным отчета предприятия за предшеству- [c.259]

Должностные обязанности. Организует работу по метрологическому обеспечению разработки, производства, испытаний и эксплуатации выпускаемой предприятием продукции. Руководит подготовкой проектов и плановых заданий по внедрению новой измерительной техники, организационно-технических мероприятий по повышению эффективности производства, совершенствованию метрологического обеспечения, средств и методов измерений, контроля и испытаний. Обеспечивает составление локальных поверочных схем, установление оптимальной периодичности и разработку календарных графиков поверки средств измерений. Возглавляет работу по проведению метрологической экспертизы конструкторской и другой технической документации, разрабатываемой на предприятии, а также поступающей от других предприятий и организаций. Участвует в проводимых исследованиях по автоматизации производственных процессов, связанных с применением средств измерения, в работе по определению потребности предприятия в этих средствах. Обеспечивает внедрение современных методов и средств измерений, а также проведение работ по оценке погрешностей измерений. Организует работу по анализу состояния метрологического обеспечения, проведению метрологических аттестаций нестандартизованных средств измерений, разработку, согласование и утверждение методик, инструкций и другой нормативно-технической документации по их поверке, а также аттестации средств измерений после восстановления, ремонта, поверки. Осуществляет контроль за оснащением технологического процесса всеми предусмотренными регламентом средствами измерений, соответствием применяемых в подразделениях предприятия средств и методов измерений требованиям по соблюдению заданных режимов производства и качества продукции. Организует подготовку технических заданий на проектирование и разработку средств измерений специального назначения. Обеспечивает укомплектование обменного фонда средств измерений, испытаний и контроля, хранение и сличение в установленном порядке рабочих эталонов, ремонт и содержание в надлежащем состоянии образцов средств измерений. Содействует внедрению государственных и отраслевых стандартов, стандартов предприятия и другой нормативно-технической документации, регламентирующей нормы точности измерений, методы и средства поверки. Руководит работой по составлению установленной отчетности и представлению ее в органы го-сударственно.й метрологической службы. Организует работу по повышению квалификации работников метрологической службы. Руководит работниками предприятия, осуществляющими метроло-гичеАкий контроль и метрологическое обеспечение производства. [c.20]

Должностные обязанности. Организует работу по метрологическому обеспечению разработки, производства, испытаний и эксплуатации выпускаемой предприятием продукции. Руководит подготовкой проектов планов внедрения новой измерительной техники, организационно-технических мероприятий по повышению эффективности производства, совершенствованию метрологического обеспечения, средств и методов измерений, контроля и испытаний. Обеспечивает составление локальных поверочных схем, установление оптимальной периодичности и разработку календарных графиков проверки средств измерений. Возглавляет работу по проведению метрологической экспертизы конструкторской и другой технической документации, разрабатываемой на предприятии, а также поступающей от других предприятий и организаций. Участвует в проводимых исследованиях по автоматизации производственных процессов, связанных с применением средств измерения, в работе по определению потребности предприятия в этих средствах. Обеспечивает внедрение современных методов и средств измерений, а также проведение работ по оценке погрешностей измерений. Организует работу по анализу состояния метрологического обеспечения, проведению метрологических аттестаций нестандартизированных средств измерений, разработку, со- [c.25]

Как было показано, самоорганизующаяся карта Кохонена является ценнейшим инструментом для анализа финансового состояния предприятии. В нашем исследовании упор был сделан на исследование динамики банкротств компаний, однако использованные методы оказались применимыми также и к платежеспособным компаниям Результаты свидетельствуют в пользу гипотезы, выдвинутой в первом разделе Согласно этой гипотезе, существует несколько видов динамики банкротства компании, причем признаки некоторых из них не могут быть выявлены на основании отчетности за последние два-три года. Мы показали, что метод СОК позволяет распознавать различные схемы поведения компании и определять соответствующие им признаки Это делает СОК перспективным инструментом для более полного анализа финансового состояния и отчетности компаний В частности, вполне приемлемым представляется использование СОК для составления рейтингов компании [c.117]

Проанализировать показатель FROI поможет схема на рис. 11.5, где приведены данные финансовой отчетности компании с учетом ряда корректировок, некоторые из которых соответствуют уже описанным нами уточнениям для расчета EVA. Однако в отличие от расчета EVA в данном случае метод основан исключительно на движении денежных средств, а данные приводятся к текущему моменту. Обратите внимание, что схема представляет собой не что иное, как анализ приведенной стоимости совокупных инвестиций компании и средней величины денежных потоков за 12 лет, и остаточной стоимости действующего предприятия по их истечению. Период в 12 лет выбран как средняя продолжительность жизни имеющихся активов. В данном примере мы получаем в внутреннюю рентабельность в размере 20%. Результат FROI отражает состояние предприятия лишь за анализируемый год. Этот же показатель за следующий год должен брать за основу движение денежных потоков за этот год и распространить анализ на 12-летний период, уже начинающийся с будущего года. Разумеется, вновь следует соответствующим образом учесть стоимость действующей компании на конец этого периода. Подобный алгоритм можно использовать и для анализа последующих годов. [c.447]

Известный французский профессор Жак Ришар пишет Долгое время на Западе, да и теперь еще, анализ хозяйственной деятельности предприятия часто ограничивался анализом финансового состояния, т.е. в основном сводился к изучению рентабельности и платежеспособности предприятия. Российский читатель, пожелающий приобрести в США или во Франции книги по экономическому анализу деятельности предприятия, не найдет их зато он обнаружит там изобилие изданий по анализу финансовой деятельности, которые, используя схожие схемы, увлеченно трактуют рентабельность и платежеспособность, отводя очень скромное место изучению других показателей оценки результатов хозяйственной деятельности предприятия. Между тем такое ограничение анализируемой картины все чаще вызывает оживленную критику со стороны различных западных специалистов... Думаю, что в новом международном контексте по управлению предприятиями необходимо отдать предпочтение всестороннему подходу к обучению, при котором анализ финансовой деятельности не будет отделен от других аспектов экономического анализа и составит с ним гармоничное целое . [c.7]

Общая схема оценки различных показателей в процессе анализа финансового состояния предприятия, реализованная в структуре базы знаний экспертной системы, представлена в виде дерева целей, связывающего цели финансового анализа со значениями финансовых показателей (рис. 3.4). Реализация набора правил в среде ППП ИНТЕРЭКСПЕРТ (GURU) для данного дерева целей приводится в Приложении 2. [c.80]

Основными источниками информации для анализа финансового состояния химического предприятия служат бухгалтерский баланс (ф. № 1) по основной деятельности, приложение к балансу (ф. № 2), отчет о движении уставного фонда (ф. № 3) и другие формы годовой и периодической бухгалтерской и статистической отчетности, финансовый план (баланс доходов и расходов) предприятия. Действующая форма баланса основной деятельности промышленного предприятия содержит необходимые показатели для оценки его финансового состояния применительно к условиям формирования и функционирования средств каждого данного химического предприятия. Схема баланса дана в габл. 10.1, тыс. руб. [c.202]

Субъективность анализа нередко проявляется в его тенденциозности, которая вовсе не обязательно носит негативный оттенок. В частности, подобная тенденциозность может иметь место при аналитическом обосновании принятия желаемой схемы действий, оформлении аналитических записок, подготовке годового отчета и др. Например, одна из функций годового отчета — рекламно-пропагандистская, поэтому вполне естественным выглядит желание наиболее выпукло показать положительные аспекты деятельности предприятия и, no-возможности, не педалировать отдельные проблемы, которые, не исключено, были выявлены в процессе проведения аналитических расчетов. Подобное вуалирование фактического состояния дел является вполне обычной практикой любого бизнесмена, менеджера, аналитика. [c.32]

Компаниям, собирающимся осуществлять международный трансфер технологических возможностей, необходимо обучить местных менеджеров практике руководства предприятием, включающей умение решать проблемы, а также уважительное отношение к качеству, которое снова возродилось на Западе в последнее десятилетие. Так, на шанхайском заводе фирмы Xerox во всех цехах развешены диаграммы и графики, отражающие текущее состояние качества продукции, результаты испытаний и анализ производственных проблем, возникавших в прошлом месяце. Стенд озаглавлен "Лидерство через качество" и содержит такие лозунги, как "В соревнованиях за качество нет финишной черты". На стенах висят плакаты, изображающие принципы производственных операций и схемы решения выявленных проблем. Эти плакаты и многочисленные диаграммы иллюстрируют решимость фирмы Xerox передать шанхайскому предприятию не только физический продукт и производственное оборудование, не только умение производить аппаратуру, но и системы административного управления и поддерживающие их производственные ценности, т.е. все, что составляет стержневые технологические возможности компании. Конечно, плакаты и даже успешные усилия рабочих в управлении качеством [c.106]

Должностные обязанности. Выполняет работу по метрологическому обеспечению разработки, производства, испытаний и эксплуатации выпускаемой предприятием продукции, направленную на неуклонное повышение ее качества. Участвует в подготовке проектов перспективных и текущих планов внедрения новой измерительной техники, предложений к отраслевым планам метрологического обеспечения производства и к планам организационно-технических мероприятий по совершенствованию метрологического обеспечения, средств и методов измерений, в подготовке и реализации мер по повышению качества и конкурентоспособности продукции, ее соответствия требованиям международных стандартов. Составляет локальные поверочные схемы по видам измерений, устанавливает периодичность поверок средств измерений и разрабатывает календарные графики их проведения. Осуществляет метрологическую экспертизу конструкторской и технологической документации, разрабатываемой на предприятии и поступающей от других предприятий, метрологическую аттестацию нестандартизуемых средств измерений. Проводит работу по выбору средств и методов измерений, разрабатывает методики их выполнения. Участвует в подготовке технических заданий на проектирование и в разработке средств измерений специального назначения, в подготовке выпускаемой предприятием продукции к аттестации и сертификации, в проведении испытаний новых видов продукции, а также в анализе причин нарушения технологических режимов, брака продукции, непроизводительных затрат сырья, материалов, энергии и других потерь в производстве, связанных с состоянием средств измерений, контроля и испытаний. Осуществляет проверку сложных средств измерений, технологического оборудования на соответствие установленным нормам точности, проведение сложных измерений в ходе технологических процессов и испытаний продукции, а также измерений, связанных с разрешением разногласий между подразделениями предприятия по вопросам оценки точности и выбора средств и методов измерений, подготавливает заключения по их результатам. Участвует во внедрении государственных и отраслевых стандартов, стандартов предприятия и других нормативных документов, регламентирующих точность измерений. [c.153]

Аттестация бригад может быть представлена схемой (табл. 5.1). На основании данных аттестации бригад разрабатываются мероприятия на тех участках и в цехах, где бригады аттестованы частично или совсем не аттестованы. Для этого наряду с анализом уровня развития бригад следует изучить состояние организационно-методического и инженерно-экономического бригадного труда в цехе, на предприятии (наличие оргпроектов бригад, участие инженерных и экономических служб во внедрении и развитии коллективных форм, управление бригадами, система подготовки и повышения квалификации кадров, обучения бригадиров и т. д.). [c.233]

Смотреть страницы где упоминается термин Схема анализа состояния предприятия

: [c.2] [c.52] [c.293] [c.134]Смотреть главы в:

Методы сбора и использования маркетинговой информации -> Схема анализа состояния предприятия