| Рис. 4.5. Система управления финансовыми рисками |  |

Система управления финансовыми рисками [c.67]

Учет финансовой политики по отдельным аспектам финансовой деятельности. Система управления финансовыми рисками по отдельным финансовым операциям должна базироваться на критериях избранной финансовой политики по отдельным направлениям финансовой деятельности, сформированной в процессе разработки общей финансовой стратегии предприятия. Варианты такой финансовой политики — агрессивная, умеренная или консервативная — включают как обязательный элемент уровень допустимого риска при осуществлении отдельных финансовых операций или конкретного направления финансовой деятельности. Учетом этого уровня обеспечивается связь управления финансовыми рисками с реализацией целей финансовой стратегии предприятия в целом. [c.148]

Учебный курс охватывает основной круг вопросов финансового управления предприятиями в современных условиях. В нем изложены сущность, цель и функции финансового менеджмента, рассмотрены его методологические системы и методический инструментарий. Книга знакомит с современными методами финансового управления активами и капиталом предприятия, его инвестициями и денежными потоками. Значительное внимание уделено также управлению финансовыми рисками и антикризисному финансовому управлению предприятием при угрозе банкротства. Излагаемый учебный курс широко иллюстрирован схемами, графиками, таблицами и примерами, содержит основные расчетные модели, используемые в финансовом менеджменте. Автор книги — доктор экономических наук, профессор Бланк И.А., продолжительное время сочетает научную и преподавательскую работу по данной проблеме с практической деятельностью в качестве главного эксперта и консультанта ряда компаний. [c.2]

Управление финансовыми рисками. В процессе реализации этой функции выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия осуществляется оценка уровня этих рисков и обьем связанных с ними возможных финансовых потерь в разрезе отдельных операций и по хозяйственной деятельности в целой формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхованию. [c.18]

РИСК-МЕНЕДЖМЕНТ - система управления рисками на предприятии предусматривает использование методов и инструментов, направленных на идентификацию рисков, расчет вероятности их возникновения, определение возможного размера финансовых потерь, профилактику, внутреннее и внешнее их страхование. В процессе финансовой деятельности P.M. осуществляется в соответствии с политикой управления финансовыми рисками. [c.165]

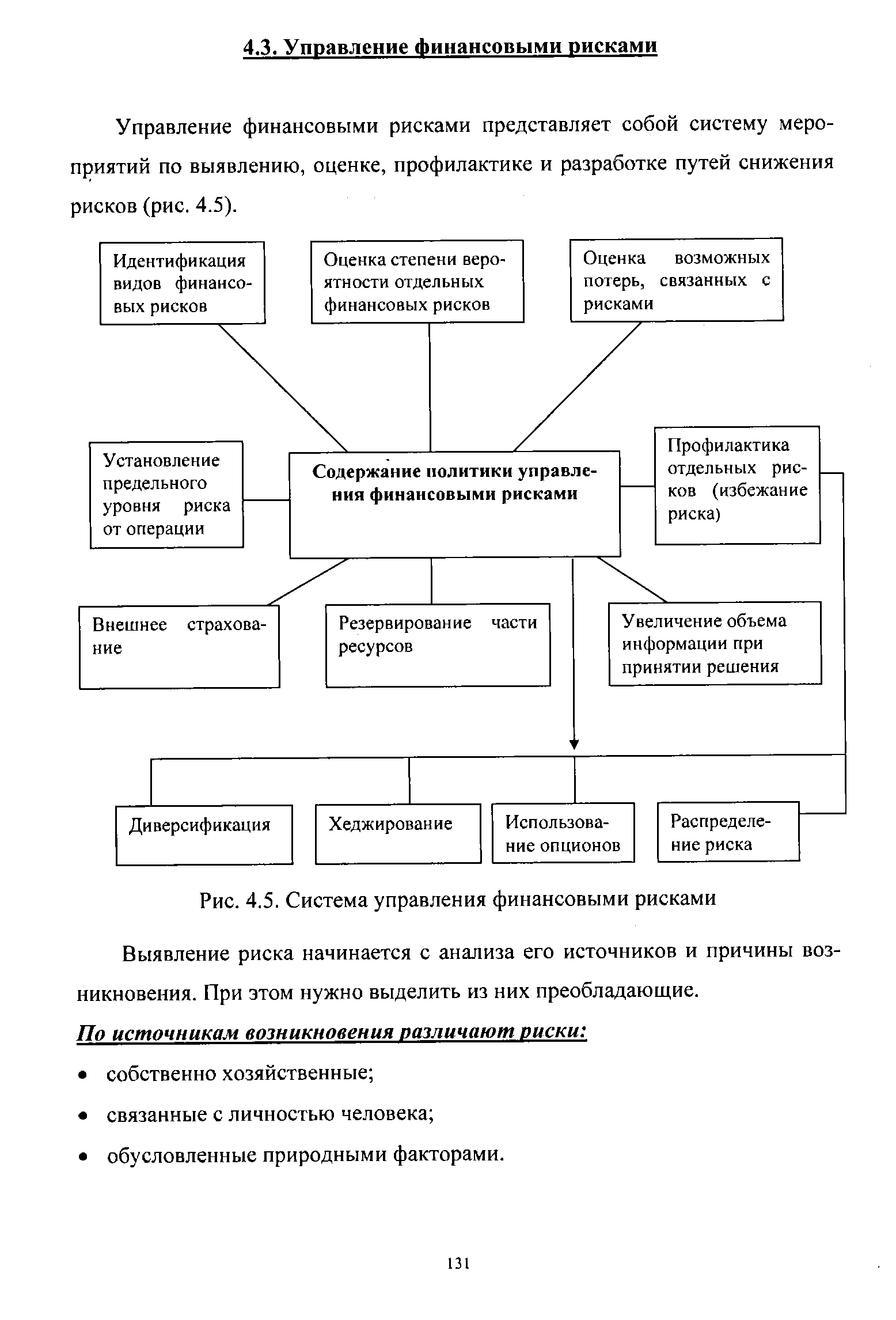

В условиях формирования рыночных отношений проблема эффективного управления финансовыми рисками предприятия приобретает все большую актуальность. Это управление играет активную роль в общей системе финансового менеджмента, обеспечивая надежное достижение целей финансовой деятельности предприятия. [c.143]

В системе методов управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации. [c.174]

В двухтомнике сформулированы сущность, цель и функции финансового менеджмента, рассмотрены его методологические системы и методический инструментарий, определены формы связей финансов предприятия с различными видами и сегментами финансового рынка. Книга знакомит с современными методами финансового управления активами и капиталом предприятия, его инвестициями и денежными потоками. Значительное внимание уделено также управлению финансовыми рисками и антикризисному управлению предприятием при угрозе банкротства. [c.486]

Учебный курс охватывает основной круг вопросов финансового управления предприятиями в современных условиях. В нем изложены сущность, цель и функции финансового менеджмента, рассмотрены его методологические системы и методический инструментарий. Книга знакомит с современными методами финансового управления активами и капиталом предприятия, его инвестициями и денежными потоками. Значительное внимание уделено также управлению финансовыми рисками и антикризисному финансовому управлению предприятием при угрозе банкротства. Излагаемый учебный курс широко иллюстрирован схемами, графиками, таблицами и примерами, содержит основные расчетные модели, используемые в финансовом менеджменте. [c.488]

Управление финансовыми рисками — на сегодняшний день наиболее развитая часть комплексной системы управления рисками. В большей степени это объясняется количественным характером финансовых рисков, т.е. возможностью применения к их оценке количественных шкал. Оценка количественных рисков, как правило, осуществляется при помощи экономико-статистических методов. [c.286]

Реформирование банковской системы в начале 90-х годов и появление коммерческих банков значительно изменили функции банков в области финансового контроля. Если отделения Госбанка СССР контролировали практически всю финансовую деятельность обслуживаемых предприятий, то коммерческие банки по закону обязаны контролировать лишь соблюдение предприятиями-клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства. Вместе с тем коммерческие начала в деятельности банков требуют от них оценки финансового состояния и кредитоспособности предприятия — потенциального заемщика. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка — важный элемент управления кредитным риском. [c.357]

АБС последнего (четвертого) поколения основаны на сетевой технологии в архитектуре клиент-сервер , опираются на единые принципы построения и функционирования. Слабой стороной многих отечественных систем является недостаточная поддержка специфики банковского дела и его моделирования, недостаточное отражение предметной области. В последнее время стало уделяться больше внимания вопросам финансового анализа и целям управления бизнесом. Отсутствуют пока системы, позволяющие контролировать финансовые риски, управлять ресурсами, анализировать прибыльность операций, например, доходность банковской услуги (продукта), доходность клиента, доходность подразделения. Развитие банковского бизнеса приводит к необходимости использовать подобные инструменты в повседневной деятельности. [c.307]

Эти результаты почти невероятны. Однако показатели подтверждают, что управление портфелем инструментов чрезвычайно эффективно по сравнению с управлением финансовыми инструментами и/или системами по отдельности. Обратите внимание, что чистая прибыль увеличивается более чем вдвое, в то время как сумма, подвергаемая риску, ниже по сравнению управлением без формирования портфеля. Вот такой "урожай" может собрать управление капиталом. Причем с помощью только двух финансовых инструментов в течение пятилетнего периода. [c.136]

В настоящей книге рассматриваются основы технического и фундаментального анализа финансовых рынков, психологии биржевой игры, а также системы управления рисками [c.3]

Для построения эффективной системы управления рисками необходимо принятие адекватных административных, технологических и финансовых решений, подкрепленных соответствующими юридически значимыми документами. [c.34]

Риск-менеджмент — система управления риском и экономическими (прежде всего финансовыми) отношениями, возникающими в процессе этого управления, включающая стратегию и тактику управленческих действий. [c.108]

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование — это предвидение определенных событий. Организация — объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. Регулирование — воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Координация — обеспечение согласованности работы всех звеньев системы управления риском. Стимулирование — побуждение финансовых менеджеров, других специалистов к заинтересованности в результате своего труда. Наконец, контроль [c.109]

В учебном пособии рассмотрены методы управления финансами предприятия платежеспособностью, финансовой устойчивостью, кредитоспособностью. Показаны способы управления финансовым состоянием в условиях изменений в спросе на продукцию предприятия. Изложены подходы к финансовому планированию и движению финансовых и денежных потоков с учетом рыночной ситуации и взаимоотношений предприятия с партнерами. Рассмотрены проблемы инвестиционной деятельности с учетом степени рисков. Даны рекомендации выбора финансовых решений в условиях действующей системы налогообложения. [c.654]

КОНСОРЦИУМ — временное объединение фирм для осуществления конкретных экономических проектов многостороннее совместное предприятие соглашение между банками или промышленными компаниями для совместного проведения финансовых операций. Объединяясь в К., компании преследуют цель снижения и распределения финансового риска по крупномасштабным проектам, повышения технической и коммерческой конкурентоспособности своей продукции. Специфика К. состоит в заключении заказчиком контрактов с каждой из фирм-участниц, которые являются юридически самостоятельными партнерами. Для К. характерна централизованная система управления. Они возглавляются комитетами по [c.170]

УПРАВЛЕНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ — организация движения финансовых ресурсов на разных уровнях хозяйствования с целью их наиболее эффективного использования. В масштабах государства управление финансами связано с формированием и использованием государственного бюджета. При расходовании государственных средств ставится задача не получения прибыли, а достижения с наименьшими затратами определенных национальных целей обеспечение обороноспособности страны, развитие здравоохранения, науки и образования, социальное обеспечение некоторых категорий населения (пенсии, пособия по безработице и т.д.), развитие экономической инфраструктуры и др. Управление государственными финансами осуществляется министерством финансов, налоговыми службами и другими государственными органами. На уровне частной компании У.ф.д. направлено на получение от имеющихся финансовых ресурсов наиболее высоких доходов. Размещение свободных денежных средств (см. Размещение капитала) призвано обеспечивать их доходность с учетом фактора риска и необходимой ликвидности компании, что особенно важно для банков и других финансовых организаций. Управление финансами в отдельных компаниях направлено на эффективное использование оборотного капитала и ускорение его оборачиваемости путем формирования выгодной для компании системы платежей по поставкам готовой продукции и приобретению сырья и материалов, стимулирование покупателей (предоставление им скидок с цены) за сокращение сроков расчета, применение современных форм расчетов, властности факторинга, и т.д. В деятельности компании важ- [c.429]

Сегодня для крупных предприятий ключевое значение имеет не просто разработка принципиально нового изделия, а создание такого продукта или вида услуг, которые бы положили начало формированию новой отрасли промышленности. В этой связи в нашей стране в условиях финансового кризиса 1998 г. с особой остротой встала проблема развития импортозамещающих производств. Целесообразно по возможности заимствовать зарубежные технологии и системы управления, начинать выпуск того, чего раньше в нашей стране никто не делал (во всяком случае на соответствующем уровне качества). Только тогда предприятие может рассчитывать на приемлемый уровень издержек производства и снижения риска при осуществлении крупных инвестиционных проектов. Здесь первый вид маркетинга, ориентированный на продукт, будет оправдан. [c.65]

РИСК-МЕНЕДЖМЕНТ, система управления риском и финансовыми отношениями, возникающими в процессе управления организацией. Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов человеческой деятельности. [c.248]

Учебный курс охватывает основной круг вопросов финансового управления предприятиями, изучаемых студентами экономических специальностей. В нем изложены сущность, цель и функции финансового менеджмента, его методологические системы и методический инструментарий рассмотрены современные методы финансового управления активами, капиталом, инвестициями, денежными потоками и финансовыми рисками предприятия определено содержание основных механизмов антикризисного финансового управления предприятием при угрозе банкротства. [c.8]

По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков. [c.434]

Позволяет ли система управления рисками банка ограничивать риски банка уровнем, соответствующим удовлетворительной оценке групп показателей финансовой устойчивости, предусмотренных нормативными актами [c.133]

Таким образом, новый подход к оценке достаточности капитала банка, усложняя схему расчета норматива, призван обеспечить более тщательную идентификацию финансовых рисков и управление ими. При этом центр тяжести перемещается на внутренние контрольные системы банка, что должно привести к ослаблению зависимости наиболее продвинутых банков от шкалы стандартных оценок, которые не могут отразить всего разнообразия практических ситуаций в деятельности банков. [c.222]

Несмотря на то, что все они занимают разные ступеньки в иерархии финансового управления, современные финансовые менеджеры обязаны владеть системой знаний в виде так называемого "колеса" финансового менеджера (рис. 3). В сфере его интересов организационные аспекты деятельности компании, ее финансовые стратегии и рычаги управления, финансовое планирование и прогнозирование, управление рабочим капиталом, работа с ценными бумаги, принятие инвестиционных решений, разработка различных схем корпоративного финансирования, наконец, международные аспекты деятельности своей компании, например, умение работать с валютой и рисками на международных финансовых рынках. [c.17]

В системе управления риском субъектом управления является специальная группа людей (предприниматель, финансовый менеджер, менеджер по риску, специалисты по страхованию и др.), которая посредством различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления. [c.280]

Финансовый менеджмент как наука за прошедшие десятилетия динамично развивался как в теоретическом, так и в практическом направлении. Совершенствование экономических отношений, упорядочение рыночной стихии путем введения государственного регулирования, изменение законодательной базы, в том числе в налоговой сфере, существенный рост корпоративной культуры и другие факторы обусловили создание достаточно стройной системы управления финансами предприятия. Большое влияние на становление финансового менеджмента оказали современные информационные системы и компьютерная техника. Быстродействие выполняемых расчетов позволяет выстраивать многофакторные модели происходящих и предполагаемых процессов, находя варианты, обеспечивающие максимизацию эффекта при минимизации возможных рисков. [c.13]

Контрольные действия призваны осуществлять также сотрудники планово-экономического и других отделов с акцентом на эффективность операций и уровня прибыли, уровня налогообложения и разработки систем налогового планирования с учетом изменений в законодательстве и возможностей новых финансовых инструментов. Отдел контроля обязан оценивать также целесообразность лимитов и. степени риска по операциям в зависимости от финансового состояния компании и нормы прибыли подразделения. Контроллинг, следовательно, подразумевает не только построение системы контроля, но и анализа всей системы управления, учета, контроля и самого производства. [c.159]

В рыночной системе стабильность работы предприятия определяется такими основными факторами, как растущий объем реализации продукции, нормальная (стабильная) доходность, финансовая устойчивость. Несмотря на сложную рыночную обстановку, жесткую налоговую политику и недостаточную поддержку государства, в большинстве случаев ухудшающееся положение предприятий связано с неэффективной системой управления ими, неэкономичным и нетехнологичным производством, слабым учетом рыночных условий хозяйствования во всех аспектах (конъюнктура, ценообразование, риски и пр.). [c.270]

Кроме этого, система управления финансовыми рисками должна базироваться на общих критериях финансовой стратегии, выбранной фирмой, а также финансовой политики по отдельным направлениям финансбвой деятельности. [c.457]

Детализируя предлагаемое автором определение 5, можно выделить следующие важные операции основных участников инвестиционного проекта - кредиторов (прежде всего банков и спонсоров) и заемщиков. Во-первых, кредиторы и заемщики идентифицируют, оценивают и анализируют риски проекта и степени неопределенности его внешней и внутренней среды во-вторых, в условиях рисков и неопределенности планируют и прогнозируют во времени и пространстве финансовые потоки и сальдо предполагаемых поступлений денежной наличности для определения перспетив полного и своевременного возврата предоставленных и использованных средств и учета последствий реализации проекта в-третьих, постоянные участники проекта и третьи стороны создают специальную проектную компанию целевого назначения, вырабатывают "пакет" гарантий и обязательств, определяют юридическую чистоту контрактов и всей сделки, все виды финансово-экономической и технико-технологической жизнеспособности предприятия и ценность материальных и нематериальных активов, служащие основным обеспечением привлекаемых денежных средств в-четвертых, рационально разделяют и распределяют риски между собой в рамках системы управления проектными рисками, в-иятых, на переговорах согласовывают свои цели, интересы, гарантии и обязательства и. наконец, сообща принимают управленческие (в том числе, инвестиционные и финансовые) решения, оценивают их последствия и взаимодействуют по заранее скоординированной программе с учетом обратных связей и поступающей новой релевантной информации. [c.9]

Финансовые риски можно подразделить на внешние, зависящие от вида банковских операций, и внутренние, возникающие за счет ошибок в управлении. Снижение внешних финансовых рисков возможно за счет диверсификации активов банков, страхования банковских операций. Снижение внутренних финансовых рисков возможно при создании в банках автоматизированной системы внутреннего контроля. Опыт создания таких систем в экономически развитых странах был рекомендован к распространению Ба-зельским комитетом (международная организация по банковскому надзору). [c.143]

Практические рекомендации по внедрению системы управления проектами в компании Цели внедрения системы управления проектами в компании — повышение эффективности выполнения отдельных проектов и деятельности компании в целом, экономия издержек за счет более рационального использования ресурсов всех видов, снижение рисков невыполнения договорных обязательств перед заказчиками по проектам, усиление мотивации персонала за конечные результаты деятельности, прозрачность движения денежных потоков в компании, возможность получения руководством компании объективной оперативной информации о финансово-экономическом состоянии компании1. [c.250]

Одной из основных проблем, с которой могут столкнуться коммерческие банки при переходе на МСФО, является снижение капитальной базы. По данным исследований, у отдельных банков, составляющих отчетность по МСФО, капитал уменьшился, у других оказался выше, чем по РСБУ. Проблема размера собственных средств будет возникать у тех, кто недооценивал свои риски и создавал неадекватные резервы, а также у тех, кто значительно завышал стоимость своих активов. Таким образом, если в банке создана надежная система оценки рисков, эффективная система управления и он не пытался скрыть свое реальное финансовое состояние путем проведения различных схем, то переход на составление отчетности по МСФО будет безболезненным. [c.763]

Общие принципы, формы и методы управления, теоретически обоснованные в науч-ном менеджменте и широко используемые в различных отраслях деятельности, применяются и в банковской сфере. Вместе с тем особенности банковской деятельности (финансовое посредничество, связанное с организацией расчетов и размещением привлеченных денежных средств юридических и физических лиц высокая степень кредитного, процентного, валютного и других рисков конфиденциальность информации об операциях по банковским счетам клиентов и партнеров необходимость обеспечения безопасности банка и его персонала обязательность государственного регулирования банковской деятельности и др.) дают основание рассматривать банковский менеджмент в качестве обособленной (отраслевой) системы управления. [c.344]

Системы контроля в Сити (supervisory systems) часто освещаются в прессе. В последние два десятилетия они постоянно видоизменяются. Новая система контроля над инвестиционными продуктами, инвестиционными консультантами и рынками была введена в 1986—1988 гг. и никогда надолго не исчезала из новостей. Она заменила режим, который часто оставлял инвесторов на милость бессовестных инвестиционных консультантов и продавцов сомнительных инвестиционных продуктов. Но и ей были присущи многие недостатки, характерные для других систем регулирования. Злоупотребления, которые она предотвратила, не были чем-то новым. Когда система была вынуждена открыто выступить против инвестиционных операторов, она шла на риск подвергнуться критике за то, что выборочно осуществляет контроль и не предотвращает возникновение вообще любых злоупотреблений. Позднее она была заменена более унифицированной системой под руководством одного регулирующего органа, Управления финансового надзора, или FSA. [c.397]

Смотреть страницы где упоминается термин Система управления финансовыми рисками

: [c.117] [c.70] [c.237] [c.113] [c.403] [c.134] [c.249] [c.376]Смотреть главы в:

Финансовый менеджмент -> Система управления финансовыми рисками