Инвестиционный менеджмент требует постоянного осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени. [c.123]

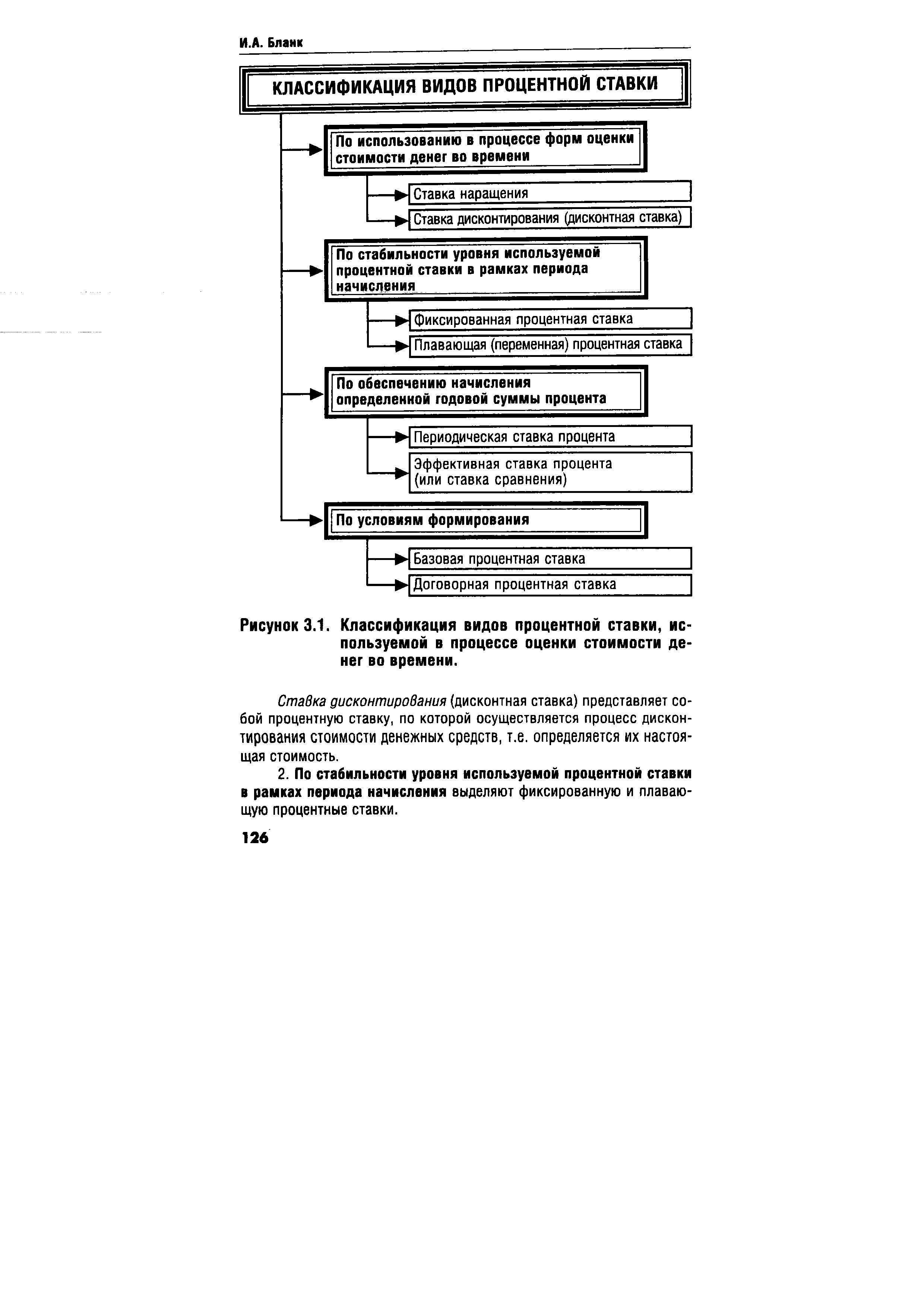

Среди изложенных базовых понятий, связанных с оценкой стоимости денег во времени, наиболее сложным является понятие процентной ставки, по которой осуществляется процесс наращения и дисконтирования стоимости денежных средств. Это понятие отличается многообразием конкретных его видов, используемых в практике инвестиционных вычислений. Процентная ставка, используемая в процессе наращения или дисконтирования стоимости денежных средств (оценки их будущей и настоящей стоимости), классифицируется по следующим основным признакам (рис. 3.1.). [c.125]

По использованию в процессе форм оценки стоимости денег во времени различают ставку наращения и ставку дисконтирования (дисконтную ставку). [c.125]

По использованию в процессе форм оценки стоимости денег во времени [c.126]

| Рисунок 3.1. Классификация видов процентной ставки, используемой в процессе оценки стоимости денег во времени. |  |

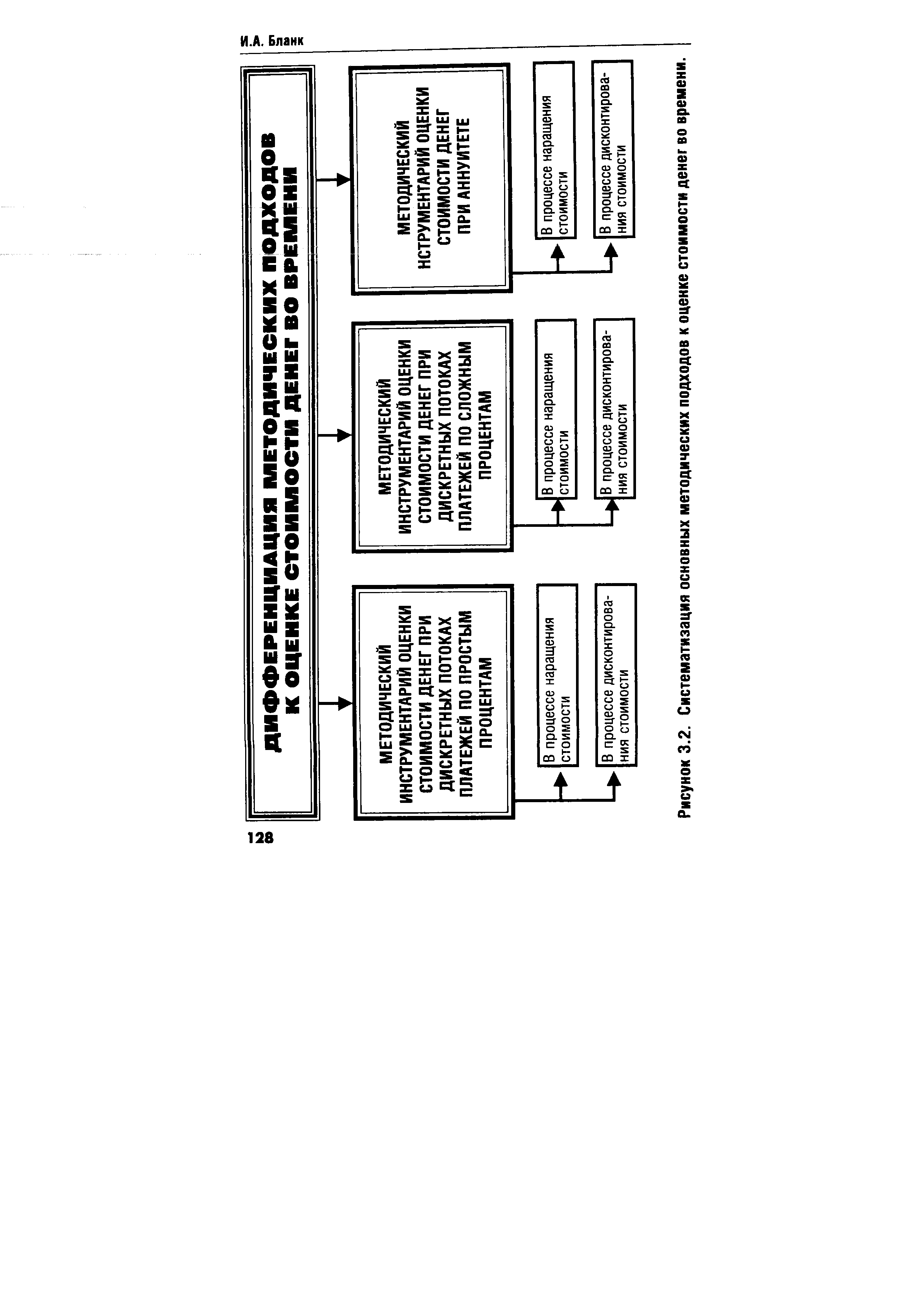

ДИФФЕРЕНЦИАЦИЯ МЕТОДИЧЕСКИХ ПОДХОДОВ К ОЦЕНКЕ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ [c.128]

| Рисунок 3.2. Систематизация основных методических подходов к оценке стоимости денег во времени. |  |

Использование стандартных множителей (коэффициентов) наращения и дисконтирования стоимости существенно ускоряет и облегчает процесс оценки стоимости денег во времени. [c.139]

При оценке стоимости денег во времени по сложным процентам необходимо иметь в виду, что на результат оценки оказывает боль- [c.69]

Рассматриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия. [c.398]

Расчет показателей для оценки выгодности реального инвестирования базируется на концепции оценки стоимости денег во времени. Данная концепция исходит из предпочтительности денег сегодня, чем завтра. Многие предприниматели придерживаются этой логики, поскольку [c.88]

Прк оценке стоимости денег во времени по сложным процентам необходимо учитывать не только уровень объявленной ставки процента, но и количество интервалов начисления процентов в течение года. Если доходы по инвестициям начисляются несколько раз в год по ставке сложных процентов, то формула для определения будущей стоимости вклада имеет следующий вид [c.154]

Использование множителей наращения и дисконтирования аннуитета значительно облегчает и ускоряет процесс оценки стоимости денег во времени. [c.162]

Оценка стоимости денег во времени с учетом фактора инфляции [c.162]

Вместе с тем прогнозировать темпы инфляции очень сложно, особенно на длительный период. Поэтому многие исследователи при оценке стоимости денег во времени предлагают денежные потоки выражать в твердой валюте и производить операции наращения или дисконтирования на основе реальной ставки доходов. [c.164]

Как производится оценка стоимости денег во времени с учетом [c.164]

ОЦЕНКА СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ [c.110]

По форме оценки стоимости денег во времени [c.117]

Более научно обоснованной является оценка эффективности инвестиций, основанная на методах наращения или дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени. [c.593]

Из-за различных недостатков методов средней нормы прибыли и окупаемости обычно считается, что посредством метода дисконтирования денежных потоков можно сделать более объективную оценку инвестиционного проекта для отбора. Эти методы позволяют учесть как величину, так и распределение во времени ожидаемых денежных потоков в каждом периоде реализации проекта. При любом типе экономики, когда капитал имеет стоимость, изменение стоимости денег во времени очень важно. Акционеры дадут более высокую оценку тому инвестиционному проекту, который обещает прибыль через 5 лет. а не тому, который окупится с такой же прибылью через 6—10 лет. Следовательно, изменение ожидаемого денежного притока во времени очень важно для принятия инвестиционного решения. [c.349]

Дисконтирование по текущей стоимости. Для дисконтирования различных потоков денежных средств по их текущей стоимости следует применять безрисковую ставку. Эта ставка используется потому, что мы пытаемся изолировать изменение стоимости денег во времени путем дисконтирования, и, кроме того, это дает возможность анализировать риск отдельно. Включение премии за риск в ставку дисконтирования приведет к двойному счету в нашей оценке. Мы компенсировали бы риск в процессе дисконтирования, а затем еще раз — при анализе дисперсии распределения возможных чистых текущих стоимостей. По этой причине мы используем безрисковую ставку для целей дисконтирования. [c.394]

В оценке доходности инвестиций важно обращать внимание на изменение стоимости денег во времени, о чем уже говорилось выше. Для перевода денежных потоков в эквивалентные денежные суммы безотносительно времени их появления используют начисления по ставке сложного процента и дисконтирования. [c.436]

Главное, что решается при анализе капиталовложений, это развивать ли новый проект, заменить ли имеющиеся основные средства. Так как при этом отсутствует точная информация относительно будущих событий, необходимо проанализировать риск, связанный с капиталовложениями, и рассмотреть развитие проекта во времени. Задача менеджера - минимизировать вероятность неверных решений. Неопределенности учитываются на основе компромиссного выбора между риском и возможной выгодой. При оценке эффективности капиталовложений следует принимать во внимание изменение стоимости денег во времени и применять методы дисконтированного денежного потока при оценке окупаемости инвестированных средств, особенно в период с высокой инфляцией. [c.346]

Концепция стоимости денег во времени играет основополагающую роль в практике инвестиционных вычислений. Она предопределяет необходимость учета фактора времени в процессе осуществления любых долгосрочных инвестиционных операций путем оценки и сравнения стоимости денег при начале финансирования со стоимостью денег при их возврате в виде будущей прибыли, амортизационных отчислений, основной суммы долга и т.д. [c.124]

Определению реальной стоимости актива принадлежит второе место в ряду трех основных аналитических "столпов", на которых опирается финансовая теория (другие два — это стоимость денег во времени и управление риском). Оценка активов — это основополагающий фактор при принятии многих финансовых решений. Для сферы бизнеса априори предполагается, что одной из основных задач менеджмента является максимизация стоимости капитала корпорации (что приведет к увеличению благосостояния акционеров). Так же и для домохозяйств многие финансовые вопросы могут быть решены на основании выбора такого альтернативного решения, которое приведет к увеличению стоимости их имущества. В этой главе описываются основные принципы оценки финансовых активов, а в последующих двух рассматриваются количественные методы, используемые для выполнения этих оценок. Основной фактор, лежащий в основе методики оценки активов, — это определение его стоимости с учетом информации по тем сопоставимым активам, рыночная цена которых известна. В соответствии с законом единой цены стоимость всех равноценных, эквивалентных активов должна быть одинаковой. В главе 8 будет показано, как на основании закона единой цены можно установить стоимость активов, зная денежные поступления от облигаций или других ценных бумаг с фиксированным доходом, рыночные цены которых нам известны. [c.124]

Этот метод является наиболее сложным в оценке недвижимости, так как его применение требует необходимости учета изменения стоимости денег во времени. При этом он является наиболее универсальным, так как позволяет учесть произвольно изменяющиеся потоки дохода с разным уровнем риска. [c.99]

Когда очевидно влияние изменения стоимости денег во времени, сумма резерва должна устанавливаться из дисконтированного значения затрат, которые ожидаются для погашения обязательства. Ставка дисконтирования определяется по рыночным оценкам с учетом рисков, характерных для данного обязательства. Но она не должна отражать риски, с учетом которых уже были скорректированы будущие потоки денежных средств. [c.169]

Техника дисконтированных денежных потоков - метод оценки и ранжирования инвестиционных предложений, используя концепцию изменения стоимости денег во времени, метод чистой текущей приведенной стоимости и метод внутреннего предельного уровня доходности. [c.215]

Метод расчета периода окупаемости не дает полного представления об эффективности инвестиционных проектов, так как не учитывает различную стоимость денег во времени (не применяет их дисконтирование), а также не дает оценку эффекта от поступления дохода после срока окупаемости. Ввиду этих недостатков данный метод следует рассматривать как один из методов предварительных оценок для получения представления о сравнении проектов по их рискованности. [c.321]

Чистый дисконтированный доход, как критерий для оценки эффективности инвестиций, достаточно корректен и экономически обоснован, так как, во-первых, учитывает изменения стоимости денег во времени (любой другой инвестиционный критерий, не учитывающий данное положение, будет некорректным) во-вторых, зависит только от прогнозируемого чистого денежного потока и альтернативной стоимости капитала в-третьих, имеет свойство аддитивности, т.е. возможности сложения нескольких инвестиционных проектов в силу того, что все они выражены в сегодняшних деньгах. [c.498]

Такой подход, учитывающий переменный темп роста дивидендов, на самом деле гораздо ближе к реальным решениям инвесторов. Это значит, что в отличие от допущения предыдущих вариантов модели оценки стоимости акции, которые исходили из условия бесконечного владения акциями, большинство инвесторов на деле всегда устанавливают для себя конечный период владения, который, как правило, не превышает 5—7 лет. При таких ограничениях в качестве относительных потоков денежных средств должны использоваться будущие дивиденды и одновременно будущий курс продажей акций. Модель оценки стоимости акций, которую мы применим чуть позже в данной главе, не только учитывает два разных потока денежных средств, но и проще в практическом употреблении, главным образом потому, что она основана на конечном периоде владения. Несмотря на различия в допущениях, этот вариант модели не что иное, как развитие базовой модели оценки дивидендов. Действительно, можно доказать математически, что, если вы используете одинаковые базовые условия, модель приведенной стоимости дивидендов даст ту же самую стоимость акции, что и модель, основанная на постоянном темпе роста дивидендов. Во втором варианте модели используются четыре параметра 1) текущий курс акций 2) будущий курс акций 3) будущие дивиденды 4) требуемая доходность инвестиций. Как мы увидим позже, сильная сторона данной модели состоит в том, что она учитывает и риск, и доходность, а также основана на концепции стоимости денег во времени. Если горизонт инвестиций короче одного года или равен году, то для оценки стоимости акции надо использовать показатель доходности за период владения. Если же горизонт инвестиций длиннее, чем год, то может быть использована модель, построенная на приведенной стоимости. Но в любом случае стоимость акции базируется на ожидаемых потоках денежных средств (дивидендах и будущем курсе акции, по которому ее можно продать), поступающих в течение определенного периода владения акциями. [c.378]

И. Фишер первым разработал принцип оценки стоимости денег во времени, который получил название принципа дисконтирования. На базе этого принципа он вывел свое, фишеровское понимание капитала капитал есть дисконтированный поток дохода. Это значит, что любой элемент богатства, который приносит его владельцу регулярный доход на протяжении длительного времени," является капиталом, и его стоимость рассчитывается по принципу дисконтирования. [c.221]

Проблема оценки стоимости денег во времени значительно усложняется в условиях инфляции, которая обесценивает будущие доходы. В этих условиях в операциях наращения и дисконтирова- [c.162]

Экономическая оценка инвестиций требует осуществления ра личного рода финансово-экономических расчетов, связанных с пот ками денежных средств в разные периоды времени. Ключевую ро в этих расчетах играет оценка стоимости денег во времени. Одна базовых концепций экономики коммерческого предприятия и теор принятия управленческих решений состоит в том, что стоимость с ределенной суммы денег — это функция от времени воз кно< ния денежных доходов или расходов. То есть стоимость денег с те нием времени изменяется с учетом нормы прибыли на денежном рын в качестве которой может выступать норма ссудного процента ( процента). В данном случае под процентом понимается сумма до дов от использования денег на денежном рынке. [c.110]

Стоимость денег во времени — важная концепция, которую следувтг учитывать при оценке инвестиционных доходов. Альтернативная возможность получить проценты, которые представляют, собой главный [c.245]

Смотреть страницы где упоминается термин Оценка стоимости денег во времени

: [c.63] [c.291] [c.879]Смотреть главы в:

Экономическая оценка инвестиций -> Оценка стоимости денег во времени