Обычно, в нижней точке падения рынка, я сказал бы, что акции дешевы и их следует покупать, если их цена составляет 0,7 от стоимости продаж или меньше. Но в условиях паники, когда вы не знаете, кто собирается завтра продавать по бросовым ценам большие пакеты акций этой компании, я сказал бы, что стоит подождать, пока они станут еще дешевле. Скажем, 0,5 от стоимости продаж, может быть и меньше. [c.330]

Существует связь между периодом жизненного цикла, переживаемого фирмой, и выживанием. Молодые фирмы с отрицательными денежными потоками и прибылью могут столкнуться с серьезными проблемами, обусловленными этими денежными потоками, и закончить свою жизнь, когда их купят по бросовым ценам фирмы, имеющие более значительные ресурсы. Почему молодые фирмы подвержены подобному риску Отрицательные денежные потоки от операций в сочетании со значительными потребностями в реинвестировании могут привести к быстрому истощению денежных резервов. Когда доступны финансовые рынки, и можно привлечь дополнительный собственный капитал (или долг), то получение средств для финансирования этих потребностей не составляет проблем. Однако, когда цены на акции падают и доступ к долговому рынку становится более ограниченным, эти фирмы сталкиваются с затруднениями. [c.421]

В гл. 10 теперь рассказывается о привилегированных акциях с натуральными выплатами, своеобразном аналоге бросовых облигаций. [c.3]

Такая информация используется для анализа относительной привлекательности привилегированных акций. В целом, чем выше ожидаемая реализованная доходность, тем более привлекательны инвестиции. Как отмечается во вставке "Проницательному инвестору", хотя показатель доходности в той или иной форме может быть важен для привилегированных акций, появление новой разновидности акций, которые относят к новой категории "оплачиваемые теми же видами ценных бумаг", или "привилегированные PIK", вносит новое значение в понятие показателей доходности. В основном эти привилегированные акции аналогичны спекулятивным "бросовым" облигациям и так или иначе связаны с большой долей неопределенности в выплате дивидендов в виде акций. [c.499]

Некоторые нетрадиционные портфели в настоящее время используют "конвертируемое хеджирование", т.е. операции с акциями, конвертируемыми облигациями и варрантами одной и той же компании "короткую" продажу, когда взятая в долг акция продается в надежде на падение се цены операции с высокодоходными "бросовыми" облигациями и ценными бумагами компаний, в отношении которых возбуждено дело о банкротстве. [c.846]

Выкуп контрольного пакета акций за счет кредитов. Схема поглощения компаний (предложение о покупке контрольного пакета акций другой компании), при которой сравнительно небольшая компания, имеющая собственные ограниченные активы, берет множество кредитов под залог собственных активов и активов компании, которую она хочет поглотить. Это делается с целью финансирования приобретения более крупной компании. При этом часто используются бросовые облигации. [c.120]

Этот вид облигаций может быть использован компаниями с очень высокой степенью задолженностей и невысоким уровнем доходности и получения прибыли. Или они могут быть выпущены новыми компаниями, имеющими невысокою динамику роста. В течение 80-х годов многие эмиссии "бросовых" облигаций были вовлечены фирмами в свои контрольные пакеты акций. (В контрольных пакетах группа инвесторов или менеджеры корпораций покупают все значительные пакеты акций корпорации. Они названы "кредитными", потому что при покупке компании они используют деньги, одалживаемые у населения используя "бросовые" облигации). [c.32]

Участники рынка рассказывают, что многие частные инвесторы вскоре после разделения АО-энерго стали избавляться от бумаг "непонятных" им сбытовых и сетевых компаний, оставляя себе лишь акции генерирующих компаний. Нередко эти бумаги после начала биржевых торгов продавались инвесторами по бросовым ценам, но через несколько месяцев появлялись покупатели, которые готовы были заплатить за них в разы больше, вспо- [c.4]

Проблема усугубляется еще больше объемом информации, которую инвесторам необходимо проанализировать. Сегодняшний трейдер имеет доступ к компьютерным системам, дающим возможность открывать на дисплее 28 отдельных окон, позволяющих в реальном времени просматривать котировки акций на биржах всего мира. Мировой рынок никогда не спит. Финансовых рынков становится все больше, и на них торгуется все больше акций, облигаций, опционов, конвертируемых облигаций, производных финансовых инструментов, серебра, золота, беспозвоночных, варрантов, товаров, "бросовых" облигаций и фьючерсов на индексы. В результате мы имеем информационную перегрузку. [c.16]

В современных условиях в результате приватизации общегосударственной собственности в России сложился класс собственников, принципиально отличающийся от среднего класса в экономически развитых и других развивающихся странах. В большинстве своем это члены трудового коллектива, бесплатно или за небольшую плату получившие акции своего предприятия. Из-за отсутствия собственных накоплений они не в состоянии осуществить вложения в свое предприятие, необходимые ему для выхода из финансового и производственного кризиса. По законам рыночной экономики никто, кроме собственников, не обязан предоставлять денежные средства для финансового оздоровления. Из создавшейся ситуации есть два выхода 1) признание предприятия банкротом и погашение долгов за счет реализации имущества 2) покрытие убытков и задолженности за счет средств собственников. В первом случае может не хватить имущества на покрытие долгов, или же оно будет состоять из труднореализуемых или неликвидных активов. Тогда признание предприятия банкротом не доставит удовольствия никому из заинтересованных сторон ни кредиторам, ни работникам предприятия, ни государству, ни собственникам. Видимо, поэтому практика признания предприятия банкротом в России пока не получила широкого распространения. Во втором случае собственники либо должны добровольно отказаться от своей собственности и передать акции своему предприятию для последующей их реализации за деньги, либо внести средства на покрытие убытков и задолженности. Вариантом служит скупка предприятием своих акций по бросовым ценам, а затем перепродажа их по реальным ценам. Практика показывает, что и этот вариант финансового оздоровле- [c.68]

Бросовые облигации (junk bonds). Это корпорационные облигации, имеющие высокую доходность и характеризующиеся высоким риском. Они выпускаются фирмами, которые на рынке облигаций не считаются достаточно надежными, но хотят получить долгосрочное финансирование на общенациональных кредитных рынках. Первоначально разработанные как замена краткосрочных банковских ее уд, бросовые облигации стали главным инструментом поглощений финансовых корпораций (покупки контрольных пакетов акций) в 1980-е годы в 1988 г. свыше 75% бросовых облигаций было выпущено с этой целью. В начале 1990-х годов использование бросовых облигаций пошло на убыль, но для многих компаний они остаются важным долговым инструментом. [c.99]

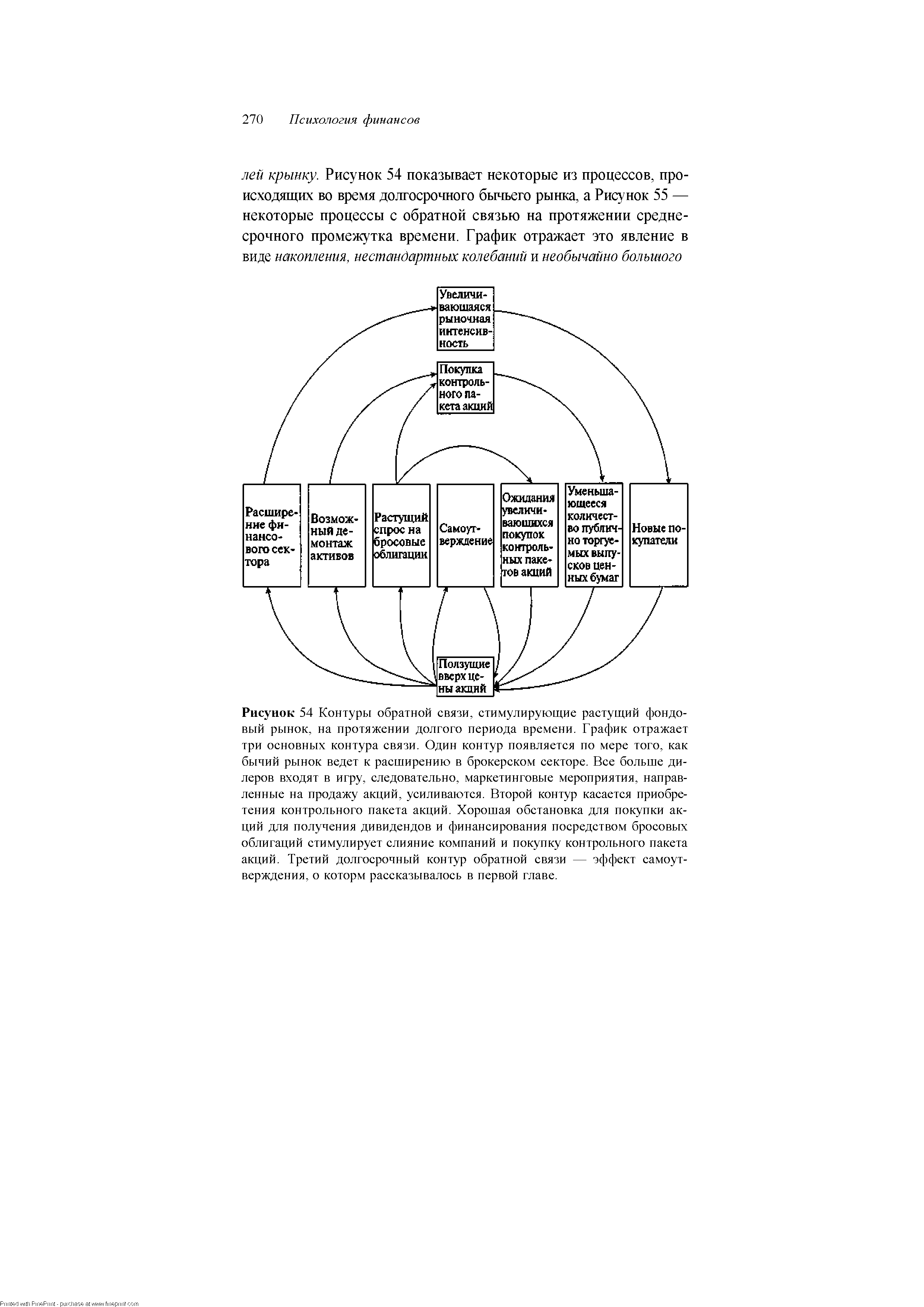

Расширение финансового сектора Возможный демонтаж активов Растущий спрос на бросовые облигации Самоутверждение увеличивающихся покупок контрольных паке-гов акций количество публично торгуе-мых выпусков ценных бумаг Новые покупатели [c.270]

| Рисунок 54 Контуры обратной связи, стимулирующие растущий фондовый рынок, на протяжении долгого периода времени. График отражает три основных контура связи. Один контур появляется по мере того, как бычий рынок ведет к расширению в брокерском секторе. Все больше дилеров входят в игру, следовательно, маркетинговые мероприятия, направленные на продажу акций, усиливаются. Второй контур касается приобретения контрольного пакета акций. Хорошая обстановка для покупки акций для получения дивидендов и финансирования посредством бросовых облигаций стимулирует слияние компаний и покупку контрольного пакета акций. Третий долгосрочный контур обратной связи — эффект самоутверждения, о которм рассказывалось в первой главе. |  |

Это может быть хорошо обоснованная и искренняя подсказка. Но с таким же успехом это могло бы означать Рудди Шарп впихнул свою частную компанию Salter Way по непомерной цене и теперь выжимает из этих акций все, что можно. Вот почему он пригласил меня на ланч на прошлой неделе. Компания переполнена бросовыми бумагами, но вокруг не так уж много акций, поэтому цена взлетит вверх, если к делу подключатся простаки и купят их по моему совету. Вот почему я сам купил 20 000 по 140 пенсов на прошлой неделе. Я продам их в тот момент, когда мои читатели поднимут цену до 190 . [c.429]

Ну, например, на первом месте в этом ряду вы имеете ценные бумаги Казначейства. Затем билеты95 и облигации Казначейства. За ними идут высококачественные облигации корпораций, после них, может быть, привилегированные акции компаний с самыми прочными балансами и стоимостью. Затем обыкновенные акции тех же компаний. Бумаги с гипотетической стоимостью, вроде бросовых облигаций и копеечных акций — будут последними. [c.332]

Покупайте паи трастовых инвестиционных фондов После "черного понедельника" они очень хорошо идут Действительно, по сведениям Института инвестиционных компаний, аналитического центра этой отрасли, в течение 1988 г. их было продано на 12,7 млрд. долл., что на 17% больше, чем в 1987 г. Большая часть средств этих фондов вложена в муниципальные облигации, но у иных есть и вложения в недвижимость, и облигации с нулевым купоном, и "бросовые" облигации, и акции компаний, ведущих поглощения, и опционы. Однако объем паев трастовых инвестиционных фондов, обращающихся на рынке, оценивается в 130 млн. долл. по сравнению с 810 млн. долл. акций взаимных фондов. Причем на этом все сравнения и заканчиваются. Так как для паев трастовых инвестиционных фондов нет институтов вторичного рынка, мелкие вкладчики должны самостоятельно защищать свои интересы, что крайне сложно. Не существует независимых аналитических центров, которые отслеживали бы судьбу отдельных выпусков паев трастовых инвестиционных фондов и поведение их спонсоров по примеру того, как это делают "Липпер аналитикал" и другие исследовательские группы взаимных фондов. Газеты не печатают сведений о колебаниях курсов спроса и предложения на эти паи. Не установлено правил, по которым можно было бы оценивать ту доходность, которая декларируется отдельными трастовыми инвестиционными фондами в рекламных целях. И хуже всего то, что, несмотря на многочисленные жалобы о мошенничествах при продаже и на конфликты между управляющими компаниями трастовых инвестиционных фондов, Комиссия по ценным бумагам и биржам до сих пор не провела и даже не планирует провести полную проверку деятельности этой отрасли. [c.658]

Подъем, имевший место с 1966 по 1968 год, был волной (в) в коррективной модели циклической степени. Эмоции захлестнули публику, и бросовые акции устремлялись ввысь в спекулятивной лихорадке, что было совсем не похоже на правильное и обычно оправданное с фундаментальной точки зрения участие второстепен ных акций в первой и третьей волне. Промышленный индекс Доу шел вверх крайне неубедительно и, наконец, пе смог подтвердить новые феноменальные максимумы вторичных индексов. [c.89]

Бросовые и малоликвидные акции [c.178]

Описанные выше так называемые penny sto ks представляют собой часть большой группы, для которой в русском языке уместно использовать термин бросовые активы. На российском фондовом рынке в качестве таковых выступают малоликвидные акции второго и третьего эшелона. Как правило, бросовые бумаги и бумаги второго эшелона характеризуются относительно низкой ликвидностью, но могут быть и исключения из этого правила. [c.178]

Как уже было сказано, инвестиции в немаржинальные активы (а бросовые и малоликвидные бумаги именно к таким и принадлежат) очень рискованны. Особенно это касается новых акций. Они вызывают большой интерес у начинающих инвесторов. Все старые акции уже продемонстрировали свои возможности, и более или менее понятно, что от них можно ожидать. Новые бумаги относятся к новым проектам. И потому заманчивы. Однако, какие бы замечательные перспективы они не сулили, риск остается слишком высоким. В подавляющем большинстве случаев новые акции падают ниже первоначальной цены размещения на вторичном рынке. Происходит это прежде, чем компания встанет на ноги. А иногда цена размещения оказывается недостижимой мечтой для инвесторов, вложивших свои средства в акции на этапе первичного размещения. Это можно легко проверить на фактическом материале. [c.179]

Итак, очень высока вероятность того, что малоликвидные и бросовые акции принадлежат слабой корпорации, которая не выживет в жесткой конкурентной борьбе за рынки сбыта своей продукции. В особенности если бизнес корпорации относится к новым проектам. Опыт показывает, что три четверти новых корпораций обречены на неудачу и последующую ликвидацию. [c.180]

Компания рассмотрела все возможности мобилизации капитала, в том числе привлечение венчурного, а в 1994 г, осуществила первоначальный выпуск акций и продажу мусорных , или бросовых , облигаций. Помимо этого, компания осуществляла продажи в кредит, как, например, в случае с Lu ent, которая продала часть активов в Net om, а также свои технологии в области спутниковой связи, [c.183]

Самым крупным рынком международного капитала является оборот на нем ценных бумаг, глобально интегрированный компьютерными сетями по мировым биржам и крупным столичным мегаполисам. Они обеспечивают, как было отмечено, круглосуточный перелив капитала по отраслям и странам всего мира. Вместе с тем экономисты свидетельствуют о том, что в развитых странах произошли революционные трансформации финансовых рынков капитала - финансовый инжиниринг и инновации на финансовых рынках значительно увеличили численность и специализацию фондов. Возникли взаимные фонды, венчурные фонды, поисковые фонды, осуществляющие поиск компаний, владельцы которых хотели бы их продать, фонды поглощения, фонды акций работников предприятий -ESOP, фонды- стервятники , институциональные страховые и пенсионные фонды, фонды бросовых акций и облигаций и много-много других. Все это коренным образом, - как пишут экономисты, - изменило характер взаимодействия между капиталистом и наемным работником (см. Зингалес Л., Раджан Р. Спасение капитализма от капиталистов скрытые силы финансовых рынков - создание богатства и расширение возможностей. / Пер. с англ. - М. Институт комплексных стратегических исследований ТЕИС, 2004. - С. 122). Предприимчивые менеджеры и высвобожденные работники могут использовать под свои бизнес-программы ставшие доступными для них кредитные фонды и продолжать свое более совершенное, чем прежде, новое созидание в экономике. В этих условиях банкротство предпринимателя не является его крушением, а служит лишь условием ставшей неизбежной трансформации его бизнеса, позволяющей включиться в созидание в экономике еще более нового и передового. [c.430]

Данный метод идеально подходит для создания капитала путем универсального инвестирования. Приобретая бумаги долями в течение всего периода, мы получаем возможность покупать их по достаточно выгодной цене, даже в те моменты, когда рынок падает. В периоды роста эта стратегия проигрывает единовременной покупке на дне , в периоды спада, наоборот, выигрывает. Вопрос в том, как определить это самое дно . Да и, как вы помните, мы в основном говорим о тех случаях, когда капитала нет и его только необходимо формировать. Фондовый рынок достаточно воло-тилен, особенно если мы говорим о российском рынке ценных бумаг. То есть он очень размашист . Это хорошо видно, если присмотреться к поведению индекса РТС. В течение трех месяцев он может опуститься на 20-25% в своей стоимости, а затем в течение полугода вырасти на 40-45%. Безусловно, это признак нестабильности рынка, что, в свою очередь, является одним из признаков роста. В этой ситуации благодаря усреднению мы можем приобрести бумаги по бросовой стоимости . То есть на самом деле экономика страны на подъеме, что в конечном счете отразится на стоимости акций, но в текущий период негативные новости, спекулятивные интервенции [c.117]

Как уже было сказано, инвестиции в немаржинальные активы (а бросовые и малоликвидные бумаги именно к таковым и принадлежат) очень рискованны. Особенно это касается новых акций. Они вызывают большой интерес у начинающих инвесторов. Все старые акции уже продемонстрировали свои возможности, и более или менее понятно, что от них можно ожидать. Новые бумаги относятся к новым проектам. И потому заманчивы. Однако, какие бы [c.181]

Если вам не удалось заблаговременно создать марке достойный имидж, то к тому моменту, когда все будут считать вас жадным маньяком, вам вряд ли удастся что-либо изменить. Какими бы искренними ни были намерения короля бросовых облигаций Майкла Милькена, превратившегося после обвинений в инсайдерских операциях в изрядного филантропа, пресса посчитала их очевидной PR-акцией. Жаль также, что Б. Гейтс отдал распоряжения о выделении на корпоративную благотворительность миллиардов долларов лишь в 1999 г., когда Министерство юстиции США всерьез взялось за Mi rosoft, а не несколькими годами раньше. Возможно, вступление в ряды филантропов никак не отразилось бы на исходе антимонополистического расследования. Но Mi rosoft наверняка удалось бы смягчить негативную реакцию покупателе й, конкурентов, сотрудников и дистрибьюторов. [c.58]

Drexel интенсивно подключилась к сделке, планируя выкуп по цене 40 долларов за акцию, что в общей сложности составило бы примерно 410 млн. долларов. Помимо контроля над компанией, Познер должен был получить громадную прибыль от акций, ранее приобретенных им по ценам значительно ниже 40 долларов. Огромные деньги на этой сделке заработала бы и Drexel вдобавок к комиссионным за консультации она, разместив бросовые облигации Милкена на сумму более 150 млн. долларов, получила бы свой обычный процент, который в данном случае составил бы порядка 5-6 млн. долларов только в качестве вознаграждения за финансирование. [c.96]

Дабы компенсировать комиссионные, Милкен и Соломон договорились завышать цену, которую Finsbury платил за бросовые облигации, и Милкен присваивал разницу. Иногда Милкен помогал устраивать серию липовых сделок для сокращения суммы налогов с прибыли по личному торговому счету Соломона. В одном только 1985 году Соломон избежал уплаты налогов примерно с 800 000 долларов дохода. Кроме того, Милкен подарил Соломону часть обыкновенных акций поглощенной Storer. Многое в их сотрудничестве было незаконным обманутыми в конечном счете оказались акционеры Finsbury и американские налогоплательщики. [c.204]

Смотреть страницы где упоминается термин Акции бросовые

: [c.523] [c.545] [c.305] [c.56] [c.207] [c.129] [c.303] [c.672] [c.672] [c.322] [c.141] [c.8] [c.47] [c.92] [c.93] [c.97] [c.119] [c.174] [c.177]Секреты биржевой торговли Издание 3 (2006) -- [ c.181 ]