Если объект наблюдения начинает работу позже установленного времени, то в наблюдательном листе указывают причины задержки. Например, если рабочий после сигнала о начале работы продолжал курить или разговаривать с другим рабочим по личным вопросам, то в наблюдательном листе в первой строке графы Что наблюдается записывают курил или разговаривал по личным вопросам . Неполной будет запись простой , потому что неясны причины, вызвавшие его. Если этот простой вызван отсутствием заготовок, то обычно в наблюдательном листе записывают ожидание доставки заготовок . Каждая последующая запись в этой графе должна отражать содержание нового действия рабочего, например получал задание от бригадира . В графе Текущее время проставляют время окончания действий по каждой записи. При таком порядке регистрации время окончания каждого действия одновременно является временем начала нового действия или перерыва. [c.49]

Если предприятие оплачивает приобретенные материалы, то в результате купли-продажи его собственность не подвергается какому-либо изменению. Поэтому итоги актива и пассива остаются без изменений. Просто на одном активном счете что-то прибавляется (например, на счете материалов), а на другом — убавляется (например, на расчетном счете в банке). Запись имеет вид дебет активного счета — кредит активного счета (увеличение и уменьшение, уравновешивающие друг друга). [c.23]

Двойная запись в более удобном и полном виде отражала хозяйственный процесс. Система счетов простой бухгалтерии дополнилась счетами собственных средств, а материальные счета получили денежную оценку, вследствие чего все факты хозяйственной жизни стали отражаться дважды. Появление операционных счетов, которые в условной форме фиксировали изменения и движения средств, позволило установить систематическое наблюдение за такими величинами, как капитал и прибыль. [c.28]

Рассмотрим простой пример, когда проводкой (1) ошибочно отражена выдача денежных средств из кассы в погашение задолженности по оплате труда (дебет счета 70 Расчеты с персоналом по оплате труда , кредит счета 50 Касса ) на сумму 1000 руб. Проводкой (2) - обратная запись (дебет счета 50 Касса , кредит счета 70 Расчеты с персоналом по оплате труда ) — ошибочная запись уничтожается. [c.465]

Бухгалтерский учет — социально обусловленная дисциплина, отличающаяся от таких точных наук, как, например, физика, которые выявляют объективную информацию о реальном мире. Структура социально обусловленной науки постоянно изменяется в соответствии с требованиями общества. Так, скажем, системы записей, использовавшихся древними цивилизациями, отражали физическое движение объектов (активов и пассивов, измеряемых количеством зерна например) и были предназначены для предотвращения хищений, а не для выявления доходов или потерь. Такой подход сохранился до средневекового периода, когда развилась форма поместного учета в феодальных земельных владениях — основных экономических формированиях того времени. Купцами наряду с различными формами простого счетоводства использовалась двойная запись, главным образом как [c.64]

Все эти редкие, но достаточно значимые факты показывают, что теория двух рядов счетов не может объяснить запись абсолютно всех фактов хозяйственной жизни и именно поэтому она носит научный характер. Как это ни покажется странным, подход К. Поппера был органическим развитием идей О. Конта, но в отличие от французского позитивиста венский волшебник показал, что подъем к вершинам научного знания — это не простое восхождение по лестнице, а постоянные остановки на лестничных площадках в целях уточнения восхождения. (С каждой новой площадки открывается более широкий вид. Следовательно, каждая площадка — это фальсификация, которая указывает на недостаток теории и необходимость поиска другой более общей теории — новой площадки.) И очень важен вывод К. Поппера [c.643]

В материальном слое будет сделана простая (униграфическая) запись — К-т сч. Здания. [c.123]

Теперь обратимся к тем, кто пытался вывести двойную запись из причин внутренних, из генезиса счетной идеи. Одни выводили ее из парадигмы простой бухгалтерии, другие — из камеральной, причем Е последнем случае одна группа ученых акцентирует внимание на счете Кассы как отправной точке развития, другая — на эволюции контокоррентных счетов. [c.269]

Совокупность — это набор (перечень) показателей, которые могут быть как взаимосвязанными, так и индивидуальными, каждый показатель может характеризовать только одно явление, состояние и т.п. Система предполагает наличие причинно-следственной или просто функциональной связи между показателями (один не может быть без другого). В совокупности двойная запись не обязательна, в системе — неизбежна. В отчет включаются все показатели, которые требует властный орган, отчет обязателен в отчетности имманентно присутствуют все данные, необходимые для ее составления, и совершенно не важно, требуют или нет властные органы их представить. [c.370]

С этой целью учет операций на забалансовых счетах ведется по простой системе учета каждое экономическое событие регистрируется только по одному счету. Запись осуществляется или только по его дебету, или только по кредиту, т.е. используется одинарная запись, не затрагивающая связь между забалансовыми счетами или ими и балансовыми счетами. [c.161]

Простая запись хозяйственных операций применяется в учете [c.90]

Одной из наиболее оригинальных систем учета можно считать систему инков. Они использовали разноцветные шнуры - один служил основанием, остальные крепились на нем. Каждый узел на шнуре - "запись" об учетном объекте. Простые узлы соединялись в сложные. Учет осуще- [c.19]

С помощью задания структуры таблицы составная (характеризующая несколько объектов) запись может быть разложена на некоторое количество простых записей, соответствующих одному объекту, в результате чего таблица окажется нормализованной. Противоположным образом следует поступить, если запись обозначает менее одного объекта, отражая только часть его признаков, — т.е. следует несколько записей объединить в одну. [c.157]

Теперь одна запись соответствует одному прямому ОУ. Очевидно, что для нормализации бухгалтерской проводки, выполненной в простой системе, требуются аналогичные действия. [c.376]

Руководитель исследовательского отдела избегает откладывать проблему в долгий ящик , решая вопросы первой необходимости и последовательно долгосрочные проблемы так, как будто это колбаса салями отрезает кусочки от салями , и проблема уменьшается и становится менее устрашающей. Он также использует в качестве инструмента планирования, связи и контроля доску для информации. Столь простая магнитная доска является приспособлением для самоконтроля -лучшего вида контроля. Он кратко записывает идеи, которые надо исполнять, на 3—5 карточках и прикрепляет их магнитом в секцию К исполнению в верхний левый угол доски. Когда приходит время работать над этими вопросами, он сдвигает 3—5 карточек в центральный верхний сектор под названием Выполняется . На обороте каждой карточки он также делает дополнительные записи для себя. Когда приходит время данного или аналогичного проекта, обнаруживается такая, например, запись Поговорить с Расе до начала отчета за следующий квартал . Когда задача выполнена, руководитель передвигает 3—5 карточек в секцию Выполнено — в верхний правый угол магнитной доски. Это позволяет признать завершенной часть работы и освобождает место для новых карточек, необходимых в будущем. В нижнем левом секторе доски (названном Проблемы ) руководитель размещает 3—5 карточек с пометками о проблемах, которые он самостоятельно не может решить. Направо от каждой из этих проблем - в секции Помощь - он записывает на 3—5 карточках (со стрелкой влево) имена тех, кто может ему помочь в решении каждой из проблем. Примерный вариант информационной доски приведен на рис. 36.1. [c.528]

Условия продажи определяют размер кредита, но не определяют сути контракта. Повторяющиеся продажи покупателям на внутреннем рынке почти всегда осуществляются по открытому счету и основаны на негласном договоре. Это просто запись в бухгалтерских книгах продавца и счет, подписанный покупателем. [c.825]

В системе компьютерного учета бухгалтерская запись может быть представлена в виде простой или расширенной проводки. [c.45]

При простой форме бухгалтерская запись имеет единственное поле для размещения кода аналитического учета. Данная разновидность модели использовалась в ранних версиях разработок фирм Фолио и Русский стиль . [c.114]

Удивительное свойство ведения дневника выявили американские психологи. Они установили, что регулярное изложение своих мыслей на бумаге благотворно влияет на здоровье, снимая состояние депрессии и излишнее напряжение. Это, оказывается, простое средство, хотя и требующее некоторого времени. Исследования показывают, что сразу после фиксирования своих мыслей на бумаге у человека снижается давление, нормализуется пульс (причем это не зависит от возраста). Дневник позволяет ликвидировать некоторые спорные вопросы деловой деятельности в дальнейшем. Рекомендуется вести запись в течение 20 мин. в конце дня, соединяя плановый график и дневник. [c.467]

Для нас язык - это более узкое понятие, это своего рода система точек привязки для какой-то выделенной предметной области. Язык - более формальная система, чем точки привязки. Средний человек не думает в терминах, например, языка запахов, он просто запоминает определённый запах и связанные с ним ощущения. [c.60]

Конкретизируйте картину. С абстракциями этот отдел мозга просто не работает. Что касается заданий, они должны быть понятными и предельно конкретными. Конкретность предполагает наличие деталей, а детали должны подключать все органы чувств. Вы должны видеть, как это происходит, осязать, как это происходит, слышать, как это происходит, чувствовать запах и даже вкус происходящего. Подробности - это топливо визуализации. Чем больше у вас топлива, тем вы сильнее, и тем дальше вы продвинетесь во время вашего следующего путешествия. [c.152]

Способ мотивации крысы прост лишить ее пищи. Не давать ей пищи в течение дня или больше, и все - мотив готов. Затем крыса помещается в лабиринт, в котором находится душистый сыр в конце одного из туннелей. Крыса не глупа. Как только она почувствует запах сыра, крыса тут же побежит по коридорам лабиринта на его запах. Она делает паузы только для того, чтобы определить, где тот туннель, в конце которого лежит столь аппетитный, душистый и столь необходимый для голодной крысы сыр. [c.187]

Джим работает в небоскребе напротив, и вы отправляетесь к нему. Его офис явно требует ремонта, и хозяин настроен менее оптимистично. На вопрос о вероятности роста его акций, он грустно говорит, что больше 30 % он не даст, потому что в конце квартала ему надо рассчитываться с банком, а для этого придется занимать деньги у другого банка, который требует за заем сумасшедшие проценты. Да еще этот проклятый Майкл купил все время на телевидении, рекламируя свои стираемые чернила, и победить такого конкурента будет не просто. У него только надежда на жуткий запах стирающего карандаша Майкла и на свою лабораторию, которая придумала чернила, светящиеся в темноте и не размываемые водой. Их могут использовать водолазы, спелеологи и еще уйма всякого люда романтических профессий. Это вселяет надежду, но больше 30% вероятности роста его акций он не даст. [c.55]

Расчет значений кросс-курсов строится с использованием курсов данных валют к доллару США. Рассмотрим три способа расчета кросс-курсов с учетом того, являются ли котировки валют к доллару прямыми или косвенными. При этом предлагается пользоваться простым для запоминания правилом умножения и деления дробей, в виде которых можно представить запись курса валют. При этом не следует воспринимать написание USD/DEM буквально как дробь это просто общепринятое в международной практике обозначение валютного курса. Если бы курс доллара к марке изображался в виде реальной дроби, то значению курса 1.5520, или количеству марок за один доллар, соответствовало бы написание DEM/USD. [c.28]

Тем не менее, дилерам рекомендуется сразу же по заключении сделки немедленно зафиксировать ее на бумаге вручную (в позиции или просто на листе), чтобы не забыть и иметь запись о сделке на случай, если компьютерная система зависнет , а текст переговоров потеряется. [c.96]

Возможный синтез углеводородов доказывается простейшими экспериментами. Ряд опытов для проверки карбидной гипотезы был проведен в конце прошлого века. В частности, на чугун воздействовали соляной и серией- кислотами. В итоге были получены водород и смесь углеводородов, имеющих запах нефти. В других опытах брали не чугун, а железистый марганец и действовали на него не кислотами, а горячей водой при 100—300 °С. И здесь получалась нефтеподобная смесь углеводородов. [c.41]

В течение первых тысячелетий менялись как объекты, так и методы бухгалтерского учета в рамках простой униграфической бухгалтерии. Под воздействием социально-экономических и политических преобразований развивалось хозяйство, менялись объемы его деятельности и состав имущества, и, следовательно, совершенствовался предмет бухгалтерского учета и его методология. Цель же учета оставалась неизменной адекватно отражать имеющееся имущество и расчеты между участниками хозяйственного оборота. В этот период были выработаны такие приемы, как счета, систематизирующие учитываемые объекты, инвентаризация, регистрирующая их, контокоррент (взаиморасчет) и смета. На счетах каждая счетная запись отражалась только один раз в дебете или кредите одного счета. Отсутствовали единый денежный измеритель, двойная запись, баланс. [c.8]

Мены, как сказано об этом подробно ранее (отдел X, трактат Ш3), бывают троякого рода4. Я говорю это потому, что какого бы рода ни была мена, о которой пришлось бы тебе составлять записи, ты всегда должен начать с простого и буквального изложения ее в Мемориале, составляя статью с включением в нее всех условий, при которых данный случай состоялся, уточнив, принял ли участие маклер в этой операции. Сделав запись, ты должен выразить мену в деньгах, т.е. [c.67]

Двойная запись возникла задолго до появления Трактата, но почему она появилась, об этом мы не узнаем ни из первой книги по бухгалтерии, ни из всей последующей многочисленной литературы. Здесь можно выдвинуть только одну из возможных версий двойная бухгалтерия возникла случайно. Это не должно смущать. (Ньютон открыл закон всемирного тяготения тоже случайно видел, как падет яблоко, и сделал правильный вывод.) Кто-то, когда-то, примерно в XIII в. вел записи фактов хозяйственной жизни. Некоторые записи по своей природе носили двойной характер, например купили товары. Бухгалтер показывает приход товаров и расход кассы. Но бывали случаи, когда был расход, но не было дохода или когда был доход, а не было расхода. В этом случае использовали, естественно, простую запись или расход, или доход. Но вот некий безымянный бухгалтер просто открыл чистую страницу и стал повторять ту же сумму или в приходе, или в расходе. Он это делал исключительно с точки зрения процедурной стороны, чтобы, подытожив записи по расходу и приходу, получить контрольное равенство. Никаких далеко идущих выводов он не делал. Но контролировать разноску сумм это очень и очень помогало. [c.243]

Сторнировочные записи, предложенные русским бухгалтером А. А. Беретти в 1889 г., предполагают вычитание регистрируемых сумм, они выполняются красными чернилами (или красной печатью), поэтому на практике получили название красное сторно (итал. storno — перевод счета). Применяются как для исправления ошибочно выполненных записей (в этом случае бухгалтер просто повторяет прежнюю неверную запись красным сторно, уничтожая тем самым запись ошибочную, после чего делается правильная запись), так и для корректировки (уточнения) ранее выполненных записей. Например, в течение месяца готовая продукция приходовалась по плановой себестоимости, в конце месяца после определения фактической себестоимости, которая оказалась ниже плановой, делается сторнировочная запись на разность. Однако далеко не все видные авторы оценили значение сторнировочных записей. [c.281]

В.Зомбарт (1863—1941) выделял в двойной бухгалтерии черты, способствовавшие возникновению и развитию капитализма 1) только система счетов позволяет раскрыть кругооборот капитала от счета Капитала через операционные счета и счет Убытков и прибылей вновь к счету Капитала 2) учет позволяет управлять хозяйственными процессами не непосредственно путем их наблюдения, а опосредованно, через их информационное отражение в системе бухгалтерских счетов 3) с помощью плана счетов возможно организовать хозяйственную деятельность любого предприятия 4) бухгалтерия позволяет отделить домашнее хозяйство собственника от его имущества, вложенного в предприятие. Во всех случаях бухгалтерский учет создает порядок из хаоса . Однако эти замечания огорчали многих. Так, Е.. С. Ямей считал абсурдным связывать двойную запись с капитализмом. При этом он ссылался на опыт советского учета. Действительно, капитализм в нашей стране был истреблен, а двойная запись процветала. Кроме того, он указывал, что множество явно капиталистических предприятий применяло простую бухгалтерию. В частности, фирма Sun Fire Insuran e (Лондон) перешла на учет по двойной записи только в 1880 г. Ф. Бродель (1902-1985) подчеркивал, что такие инструменты, как вексель, дисконт, влияли на становление капитализма несоизмеримо больше, чем вся система двойной записи [Бродель, с. 584]. [c.283]

Q Автоотчет в столбец — простой отчет, в области детальных строк только одна запись [c.613]

Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского учета — двойная запись. Полагают, что это словосочетание введено Антонио Га-льенте (1525). Необходимость двойной записи объясняется тем, что все явления в учете взаимообусловлены и взаимосвязаны. Существует взаимосвязь между хозяйственными средствами, источниками их образования и хозяйственными процессами. Самой простой формой связи является связь между двумя объектами учета, которая проявляется при совершении хозяйственных операций, т. е. раскрыть содержательную сторону хозяйственных процессов. Назначение двойной записи — отразить на счетах взаимосвязанные изменения, происходящие с объектами бухгалтерского учета в результате хозяйственных операций. [c.79]

Модель иерархической детализации, так же как и простая модель аналитического учета, реализуется разработчиками программного обеспечения АИС-БУ в двух основных вариантах, соответствующих моделям типизированных и нетипизированных аналитических счетов. Поэтому порядок включения аналитических счетов в бухгалтерскую запись здесь идентичен ранее рассмотренному порядку при описании простой модели. Но имеются и особенности. [c.107]

ПРОСТОЕ УСЛОВИЕ В ДОГОВОРЕ ПРОДАЖИ — нарушение простого условия дает право другой стороне на взыскание убытков, но не расторжение договора. ПРОТЕКЦИОНИЗМ - экон. политика госу-дарства. заключающаяся в целенаправленном ограждении внутреннего рынка от поступления товаров иностр. производства. Осуществляется посредством введения комплекса прямых и косвенных ограничений импорта — таможенных тарифов, контингентирования, нетарифных барьеров, валютных ограничений, компенсационных пошлин, внутренних налогов и сборов, особого режима государственных закупок, добровольных ограничений экспорта и т. п. Важнейшими чертами импортного П. развитых кап. стран в настоящее время являются повышение роли нетарифных ограничений и селективный характер протекционист ских мер — защищается не внутреннее производство в целом, а отдельные отрасли. 1 "фотекционистские меры все чаще вводя гея в качестве элемента н.-х. структурной политики, нацеленной на приспособление нац. производителей к происходящим во всемирном хозяйстве сдвигам. Развитие интеграционных процессов привело к появлению коллективного протекционизма — образованию замкнутых группировок, практикующих защиту своих рынков от товаров стран, не входящих в данное интеграционное объединение. ПРОТЕСТ ВЕКСЕЛЯ - нотариальное или через судебные органы заявление кредитора о неуплате векселедержателем в срок суммы, обозначенной на векселе. ПРОТОКОЛ — 1) дипломатический документ, подписанный сторонами, документ о результате переговоров перед заключением договора или соглашения 2) запись того, что происходило и было решено на собрании или заседании. ПРОЦЕНТ — плата за пользование чужим капиталом. ПРОЦЕНТНАЯ СТАВКА - размер процен- [c.174]

Наиболее простым способом создания макроса является его запись, заключающаяся в перечислении действий. Для начала записи выполняем команду Сервис + Макрос + Начать запись. В открывшемся диалоговом окне "Запись макроса" необходимо указать Имя макроса (без пробелов или точек, например Статьи бюджета или СтатьиБюджета) и сочетание клавиш для быстрого запуска макроса (см рисунок 1). [c.32]

Давайте предположим, что акции Sears закрылись вчера по 40. Простейшей формой построения диаграммы "крестики-нолики" для этой бумаги будет использование ячейки размером в 1 и создание одноячеечной диаграммы разворота. Размер ячейки в 1 подразумевает запись каждого движения величиной в 1 доллар. Диаграмма одноячеечного разворота подразумевает использование всех [c.70]

В 1981 г. у меня была возможность послушать доктора Бакминстера Фуллера. Хотя я не прослушал полный курс, его первый урок надолго запал в мою память. Он говорил нам, что людям даны правая нога и левая нога... вовсе не правая нога и неправая нога. Мы продвигаемся по жизни, условно говоря, сначала правой, потом левой ногой. С каждым новым шагом мы все больше корректируем к своему предназначению. Большинство людей тем не менее все же пытается идти путем прямым и узким, избегая ошибок и нигде не оказываясь. А что плохого в прямом и узком пути Пожалуй ничего, за исключением того, что он просто не существует в реальном мире. Даже физикам не удалось отыскать ничего абсолютно прямого. Открыты только кривые. Прямые линии существуют только в человеческом мозгу. [c.65]

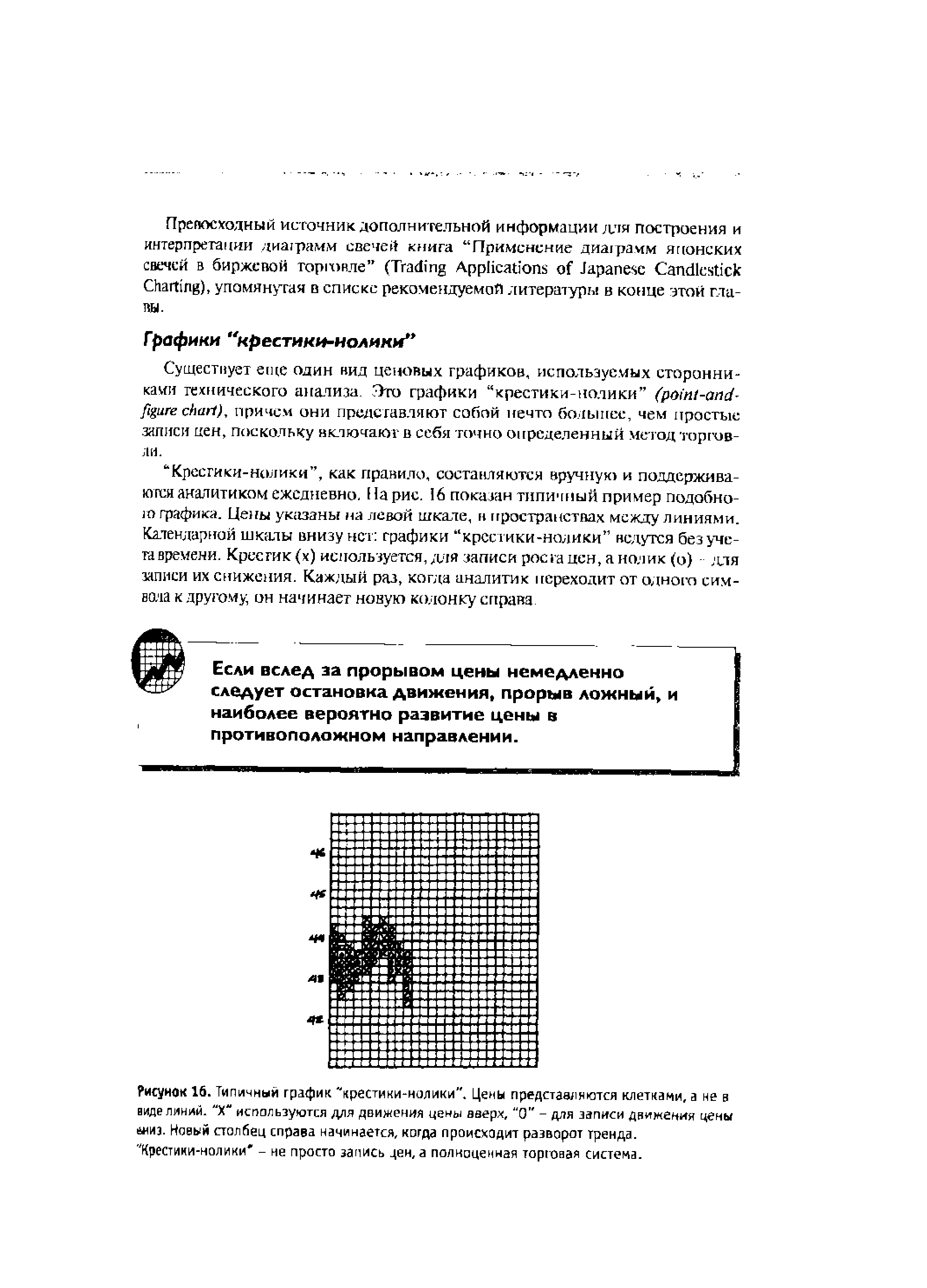

| Рисунок 16. Типичный график "крестики-нолики". Цены представляются клетками, а не а виде линий. "X" используются для движения цены вверх, "О" - для записи движения цены йииэ. Новый столйец справа начинается, когда происходит разворот тренда. "Крестики-нолики - не просто запись цен, а полноценная тортовая система. |  |

Я бы даже рассматривал деньги, вложенные в фондовую биржу, как венчурный капитал. Большинство инвесторов зачастую просто-напросто вверяет эти деньги рынкам, как будто они могут обойтись и без них. Учитывая волатильность на рынках и невероятно быстрый рост стареющего бычьего рынка, было бы естественно подумать о том, как вытащить свою долю из взаимных фондов и других инвестиций и вложить их в дэйтрейдинг. Я твердо убежден, что рисковый капитал намного сохранней в руках хорошего дэйтрейдера, чем в руках финансового консультанта, паевого взаимного фонда или в виде пассивного инвестирования на фондовом рынке. Запом- [c.79]