Совмещение профессий 163 Стоимость ремонта строительных машин 206, 207 [c.300]

Сборник норм периодичности и планирования стоимости ремонта строительных машин и механизмов. Ч. IV и V. Трансжелдориздат, 1948— 1949. [c.728]

Методика и нормативные данные для определения сметной стоимости машино-смен различных видов и типов строительных машин и механизмов приведены в главе 3 СНиП—84. Обязательными приложениями к этой главе являются Сборник норм для определения сметной стоимости эксплуатации строительных машин, Сборник сметных цен эксплуатации строительных машин, Сборник сметных цен эксплуатации строительных машин для районов Крайнего Севера и отдельных местностей, приравненных к ним, а также дополнения к этим сборникам. В этих сборниках показана сметная стоимость машино-смены, а также входящие в ее состав расходы по заработной плате рабочих, занятых управлением и обслуживанием машин и механизмов, погрузкой и разгрузкой машин, монтажом и демонтажем, всеми видами ремонта. [c.212]

Показатели трудоемкости работ и, следовательно, производительности труда являются дополнительной важнейшей экономической характеристикой эффективности внедряемой новой техники. Они должны учитывать затраты труда всех рабочих, участвующих непосредственно в технологическом процессе, а также труд рабочих, занятых сменным обслуживанием, уходом и текущим ремонтом строительных машин и механизмов. Соответствующие данные определяются по плановым калькуляциям сметной стоимости машино-часа (машино-смены) и по действующим или местным нормам затрат труда. [c.322]

Для сопоставления фактической себестоимости готовых изделий с плановыми данными утверждаются плановые калькуляции, определяющие нормативную стоимость операций, число человеко-часов, сумму заработной платы, количество и стоимость материалов (запасных частей), количество часов и стоимость работы механизмов и др, Позаказный метод в подсобных производствах строительных организаций применяется при производстве деревянных, железобетонных и металлических конструкций и деталей, ремонте строительных машин и механизмов и др. [c.194]

В элементе Материальные затраты отражаются ф- стоимость приобретаемых со стороны материалов, строительных конструкций и деталей, топлива, энергии, пара, воды, запасных частей для ремонта строительных машин и механизмов, а также работ и услуг производственного характера, производимых сторонними предприятиями непосредственно при проведении строительных работ, при эксплуатации, обслуживании и ремонте строительных машин и механизмов, на административно-хозяйственные и прочие производственные нужды Ф- износ временных (нетитульных) сооружений, приспособлений и [c.87]

Основная заработная плата производственных рабочих определяется исходя из общей трудоемкости ремонта машины в человеко-часах, разряда рабочих и часовых тарифных ставок. Стоимость материалов рассчитывается по нормам их расхода на ремонт строительных машин, на изготовление запасных частей и восстановление деталей и их стоимости по оптовым ценам. Стоимость вспомогательных материалов составляет 8 % стоимости основных материалов. Стоимость запасных частей определяется по дефектной ведомости и прейскуранту оптовых цен на запасные части. [c.206]

Сумма прямых затрат и накладных расходов (цеховых и общезаводских) составляет заводскую себестоимость ремонта строительных машин. Для определения стоимости ремонта машин к себестоимости следует прибавить плановые накопления в размере 8 % суммы прямых затрат и накладных расходов (заводской себестоимости). [c.207]

Различают плановые и отчетные производственные калькуляции. Плановые берутся для планирования и проектирования производства работ (составляются на основе плановой, производительности труда, плановых калькуляций стоимости вспомогательных материалов и плановых расходов на ремонты, перестановки машин и др.) отчетные — отражают фактические затраты по эксплуатации машин (используются для установления причин отклонений от плановых затрат и разработки мероприятий, обеспечивающих уменьшение расходов по эксплуатации строительных машин). [c.325]

Затраты, непосредственно относящиеся к конкретному договору подряда, включают заработную плату рабочих на строительной площадке, включая зарплату линейного надзорного и распорядительного персонала стоимость использованных строительных материалов амортизационные отчисления по основным средствам, использованным для выполнения данного подрядного договора затраты на транспортировку материалов на строительную площадку затраты на перемещение машин и оборудования на стройплощадку и со стройплощадки, монтаж и демонтаж оборудования, требующего монтажа непосредственно на стройплощадке затраты на аренду машин и оборудования затраты на технический надзор, конструкторскую, архитектурную, техническую поддержку работ, непосредственно связанную с выполнением договора предполагаемые затраты на удовлетворение гарантий, выполнение гарантийного ремонта, исправление ошибок стоимость удовлетворения претензий третьих сторон, связанных с выполнением данного договора. [c.271]

Применение дифференцированных поправочных коэффициентов ко времени эксплуатации строительных машин и механизмов и поправочных коэффициентов к затратам труда позволяет учитывать особенности реальных условий производства строительных работ, работ по монтажу оборудования и работ по реконструкции и капитальному ремонту в целом по объектам, их конструктивным частям и видам оборудования с комплексной увязкой отдельных видов работ, обеспечивающей достаточную достоверность определения сметной стоимости строительства. [c.25]

Расходы по эксплуатации строительных машин и оборудования определяются стоимостью машино-часа эксплуатации того или иного вида строительного оборудования. Стоимость машино-часа обычно определяется по калькуляции. В стоимость машино-часа включают доставку машин на строительную площадку, амортизационные отчисления, перемещение их с одного объекта на другой, монтаж и демонтаж, ремонт, заработную плату машинистов и другого обслуживающего персонала, затраты на горюче-смазочные материалы, электроэнергию и др. Сметные цены машино-часов строительных машин публикуются в Сборниках сметных цен на эксплуатацию строительных машин. [c.65]

Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе строительного производства материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной деятельности, затрат на аренду строительных машин, механизмов, инструментов, оборудования, транс [c.476]

В состав П. р. входят стоимость материалов в отпускных ценах, к-рая включает все расходы по их заготовке и доставке до приобъектных складов строительства, в т. ч. на погрузочно-разгрузочные работы и заготови-телыю-складские расходы основная заработная плата рабочих, занятых на выполнении строительно-монтажных работ расходы по эксплуатации строительных машин и механизмов, в т. ч. заработная плата рабочих, занятых управлением и обслуживанием машин стоимость электроэнергии, горючего, смазочных и вспомогательных материалов, текущего и среднего ремонта, амортизация машин и механизмов. Если строительная организация обслуживается хозрасчетной машинопрокатной базой (отделом механизации), в состав этих расходов включается также арендная плата за пользование машинами. К прочим П. р. относятся транспортные расходы по перемещению грунта, вывозке мусора и снега с территории строительства, перевозке материалов от приобъектного склада до места их укладки. В результате индустриализации строительства доля затрат на материалы и эксплуатацию машин и механизмов в себестоимости строительно-монтажных работ повышается с одновременным снижением доли расходов на заработную плату. Сокращение П. р. является основным фактором снижения стоимости строительства. Оно достигается путем применения экономичных и эффективных материалов, деталей и конструкций, внедрения рациональных методов труда, уменьшения транспортных расходов. [c.254]

Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе строительного производства материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной деятельности, затрат на аренду строительных машин, механизмов, инструментов, оборудования, транспортных средств, расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка РФ плюс 3 процента), оказанных услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.128]

Расходы по эксплуатации машин и механизмов включают затраты на доставку машин на строительную площадку, перемещение с объекта на объект, монтаж и демонтаж расходы, необходимые для восстановления первоначальной стоимости и выполнения капитальных ремонтов (амортизационные отчисления), а также для текущих ремонтов и технического обслуживания строительных машин заработную плату машинистов, мотористов и другого обслуживающего персонала стоимость энергетических ресурсов (электроэнергии, топлива и др.), смазочных и обтирочных материалов, сменных приспособлений и деталей. [c.184]

Сметная стоимость машино-смен приведена в Ценнике №. 2 для всех основных типов строительных машин. В состав цены за машино-смену включены затраты на перебазирование машин (монтаж, демонтаж, транспортирование), устройство временных приспособлений для работы машины (за исключением путей для башенных кранов), амортизационные отчисления, заработная плата машинистов с включением премиальных выплат, затраты иа горюче-смазочные материалы, износ оснастки и стоимость текущего ремонта (затраты на средний ремонт включаются только при межремонтном периоде менее года), накладные расходы по содержанию управлений и баз механизации. [c.80]

Нормы для определения сметной стоимости машино-смен строительных машин состоят из двух групп затрат. В 1-й группе учитываются расходы на восстановление первоначальной. стоимости и на все виды ремонтов машин, на транспортирование, монтаж и демонтаж их, на содержание машинопрокатных баз и др., 2-я группа затрат включает в себя потребность труда рабочих, управляющих машинами, расхода горючего, электроэнергии и сжатого воздуха. [c.35]

Нормы амортизационных отчислений по строительным машинам и оборудованию устанавливаются в % от балансовой стоимости машин, с распределением на восстановление первоначальной стоимости и на капитальный ремонт (см. табл. 3). [c.35]

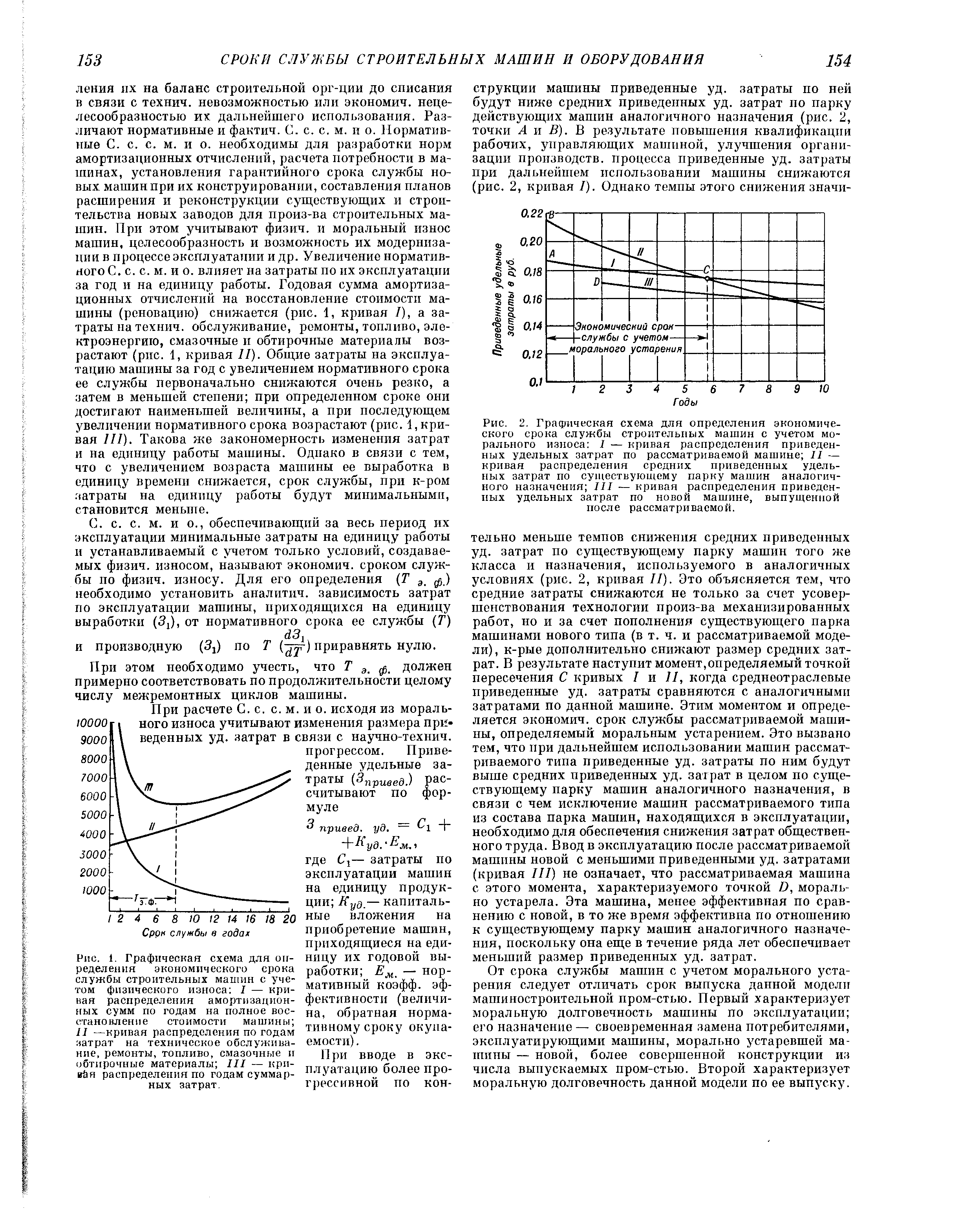

| Рис. 1. Графическая схема для определения экономического срока службы строительных машин с учетом физического износа / — кривая распределения амортизационных сумм по годам на полное восстановление стоимости машины 11 —кривая распределения по годам затрат на техническое обслуживание, ремонты, топливо, смазочные и обтирочные материалы /// — кривая распределения по годам суммарных затрат. |  |

Относится по назначению стоимость хозяйственных услуг, а также работ по эксплуатации и ремонту основных средств, включая строительные машины и механизмы (по фактической производственной себестоимости), выполненных подразделениями обслуживавших производств для основной деятельности 29 [c.210]

Для российских условий роль обслуживания потребителей очень велика. Установлено, что удельный вес неисправной техники в разных отраслях материального производства составляет от 3—5% до 10—15% и более, что приводит к большим потерям в виде недополученной продукции. В ремонте постоянно находится до 40% автомобилей, 25% строительных машин, 10% металлорежущих станков. В сфере ремонта занято более трети станочного парка страны. Средства, затрачиваемые на ремонт станка за время его работы, превышают стоимость нового станка более чем в шесть раз. [c.385]

Затраты на эксплуатацию строительной техники складываются главным образом из расходов по доставке, установке и перемещению машин и механизмов, амортизационных отчислений, стоимости топлива, смазочных и обтирочных материалов, электрической и других видов энергии, заработной платы работников, обслуживающих машины и механизмы, расходов на техническое обслуживание и ремонт. [c.80]

Расчеты строительных организаций за выполненные работы производятся при наличии акта их приемки по сметной стоимости с учетом накладных расходов треста (управления) механизации. Трест (управление) механизации проводит техническое обслуживание машин, все виды их ремонта, доставляет на объекты горюче-смазочные материалы. При составлении графиков планово-предупредительных ремонтов и технического обслуживания [c.319]

Для сектора Домашние хозяйства произведено сельскохозяйственных продуктов на 100 (в том числе реализовано на 50, потреблено в процессе производства на 30) получено доходов от предпринимательской деятельности по производству промышленной продукции (пошив и ремонт одежды и др.), по строительству и оказанию других услуг (в области образования, медицины и т.д.) 40 стоимость строительства и ремонта жилья, выполненных собственными силами, 20 условно исчисленная стоимость услуг по проживанию в собственном жилище 90 расходы на инструмент, строительные материалы, семена, корма 20 оплата ветеринарных услуг, плата за аренду машин, оборудования, хозяйственных помещений 10 расходы владельцев домов и квартир на текущий ремонт жилья 10. [c.389]

Стоимость капитального ремонта строительных машин и оборудования, выполняемого ремонтно-механичес-кими предприятиями, а также стоимость изготавливаемых деталей (запасных частей, узлов и агрегатов) определяется по прейскурантам оптовых цен на капитальный ремонт строительных машин и оборудования или на основе калькуляции. [c.206]

Отмечены оптовые цены на капитальный ремонт строительных машин и оборудования, введенные в действие с 1 июля 1955 г. (прейскурант № 33 — 05), без стоимости сменной оснастки (транспортерных лент, стальных тросов, шлангов, авторсзины) и ремонта электрооборудования, кроме случаев, отмеченных двумя звездочками. [c.706]

Возрастающий количественно и качественно объем произ-ва строительных материалов и конструкций и рост мощности строительных орг-ций (особенно в ряде районов крупного пром. стр-ва) все же недостаточны для удовлетворения непрерывно увеличивающихся объемов стр-ва. В соответствии с решениями XXI съезда КПСС и последующих Пленумов ЦК КПСС в текущем семилетии нронз-во строительных материалов, деталей и конструкций будет развернуто в таких размерах, к-рые позволят полностью удовлетворит , потребность в них с учетом новых технич. решений. Будет продолжен курс на превращение строительного произ-ва в механизированный поточный процесс. Предусматривается повышение уровня технич. оснащенности строительных орг-ций за счет новой наиболее совершенной техники и модернизации имеющейся. К началу 191)1 стоимость строительных машин, оборудования и транспорта достигла fi млрд. руб.— ок. а/3 всех основных производственных фондов стр-ва. Парк основных строительных машин возрастет в текущем семилетии примерно вдвое по сравнению с 1958, при этом стр-во получит наиболее совершенные, высокопроизводительные землеройные машины, самоходные крапы, саморазгружающиеся транспортные сродства, обеспечивающие комплексную механизацию и снижение себестоимости механизированных работ. Значительно расширяется произ-во конструкций и узлов для индустриализации монтажа оборудования, сан.-технических, электромонтажных и других спец. строительных работ, а также создается сеть районных заво-дов но ремонту строительных машин. [c.422]

Выработка строительных машин в условиях Западной Сибири на 20—30 % ниже, чем в европейской части страны, что объясняется отсутствием возможности сквозного вдольтрассового проезда на протяжении большей части года. Кроме того, сказывается недостаточная приспособленность машин к северным условиям. Машины северного исполнения отличаются целым рядом общих качественных показателей. Двигатели указанных машин имеют специальные предпусковые подогреватели, независимый подогрев кабины, специальную электромагнитную муфту, обеспечивающую стабильность теплового режима двигателя, утепление аккумуляторов. При изготовлении этих машин использованы низколегированные стали и специальные материалы для сварных хладостойких конструкций. Такие машины дороже обычных, но общий эффект от их применения значительно превышает дополнительные затраты на их изготовление и эксплуатацию. Например, стоимость капитального ремонта обычного бульдозера, выполняемого в условиях Севера, не менее чем в 3 раза превышает отпускную цену самой машины. Поэтому целесообразно вложить вдвое больше средств в ее изготовление, даже если это увеличит межремонтный ресурс только в 1,5 раза. [c.159]

К текущим эксплуатационным затратам относятся расходы на содержание обслуживающего персонала, техническое обслуживание и производство текущих ремонтов, включая заработную плату ремонтных рабочих стоимость материалов и запчастей, затраты на эксплуатацию передвижных мастерских (техпомощи), участвующих в проведении технического обслуживания машин на площадке расходы, связанные с заменой рабочего оборудования универсальных строительных машин в процессе работы (наращивание стрел, выдвижение башни и т. д.) затраты на содержание и ремонт временных рельсовых подкрановых путей под башенные, козловые, кабельные и другие краны, на энергоресурсц, потребляемые машиной, и т. д. [c.22]

Для сбора требуемой исходной информации используют индивидуальные нормы расхода материалов на капитальный ремонт газовых скважин, газоперекачивающих агрегатов и магистральных газопроводов, (1975) положение о планово-предупредительном ремонте технологического оборудования газодобывающих предприятий, (1975) положение о планово-предупредительном ремонте линейной части и технологического оборудования магист ральных газопроводов, (1973) положение о планово-предупредительном ремонте технологического оборудования предприятий нефтеперерабатывающей. и нефтехимической промышленности, (1968) положение о ППР средств автотранспорта, строительно-дорожных машин и другого оборудования, разработанное ЦНИС Минавтощосдора, РСФСР единую систему планово-предупредительного ремонта и рациональной эксплуатации технологического оборудования машиностроительных предприятий, (1967) типовые формы учета наличия и стоимости основных фондов, -(1974). индивидуальные нормы расхода материалов на ремонт принимаются согласно действующим в отрасли нормативным документам. и положениям о ППР (межотраслевым н отраслевым). [c.107]

Затраты по эксплуатации машин делятся на три группы. Первая — единовременные расходы (Зед) транспортировка машин на строительную площадку монтаж и демонтаж возведение вспомогательных устройств, используемых для эксплуатации машин перемещение транспортных средств в пределах строительной площадки. Вторая — эксплуатационные годовые расходы (Згод) отчисления на реновацию, капитальный ремонт и модернизацию машин в процессе эксплуатации. Третья группа затрат — текущие эксплуатационные расходы (Зт. 3) стоимость электроэнергии, топлива, обтирочных материалов заработная плата ра- [c.324]

Смотреть страницы где упоминается термин Стоимость ремонта строительных машин

: [c.220] [c.206] [c.184] [c.238] [c.395] [c.196] [c.69] [c.44] [c.77] [c.286] [c.147] [c.211] [c.285] [c.208]Смотреть главы в:

Нормирование труда и сметы -> Стоимость ремонта строительных машин