Государственные финансы. Структура государственного бюджета [c.259]

Государственный бюджет как форма движения государственных финансов. Структура государственного бюджета. Особенности формирования доходов. [c.35]

Большие издательства, например, имеют отдельные подразделения, занимающиеся литературой для взрослых (общего чтения), юношеской литературой, учебниками для высшей и средней школы. Каждое из этих подразделений ориентируется на своего покупателя и действует как практически независимая компания. Следовательно, каждое из них имеет свой редакторский отдел, отделы маркетинга и финансов, производственный отдел. Другой пример активного использования организационной структуры, ориентированной на потребителя, — это коммерческие банки. Основные группы пользующихся их услугами — это индивидуальные клиенты (частные лица), фирмы, организации (пенсионные фонды или университеты), трастовые фирмы, банки-корреспонденты (другие банки), международные финансовые организации. Орга- [c.338]

Связь с другими дисциплинами. Данный курс играет большую роль в подготовке специалистов в области финансов и кредита, обеспечения его необходимыми теоретическими знаниями и практическими навыками в области вложений денежных средств в ценные бумаги, разработки инвестиционной политики, приемами управления инвестиционным портфелем, методами выбора оптимальной структуры инвестирования как на национальном, так и на международном уровне. [c.333]

Структура системы управления финансами банка стратегия финансового менеджмента блок обеспечения системы операционные подсистемы критерии эффективности системы. [c.476]

Финансы коммерческих предприятий принципы их организации. Источники формирования финансовых ресурсов предприятия. Структура и особенности функционирования производственных фондов (основных и оборотных). Способы начисления амортизации Основных фондов. Выручка от реализации продукции (работ, услуг), как основная финансовая категория. Факторы, влияющие на ее размер (ассортимент, качество продукции, цена и др.). Экономическое содержание прибыли, ее виды. Распределение и использование прибыли. Элементы затрат на производство и реализацию продукции, включаемые в себестоимость. Финансовое состояние предприятий. Проблемы несостоятельности (банкротства). Финансы некоммерческих предприятий (ассоциаций, фондов, союзов). Финансовый план. [c.483]

Особенности организации финансов предприятий сельского хозяйства ( колхозов, совхозов, фермерских хозяйств). Выручка от реализации продукции, содержание и структура затрат на производство и реализацию продукции сельского хозяйства. Планирование и распределение прибыли совхозов и доходов колхозов. [c.488]

Финансы торговли. Система организации торговли государственная, кооперативная, частная. Принципы хозрасчета в торговле. Издержки обращения торговых предприятий, структура их оборотных средств. Валовый доход в торговле. Рентабельность торговых предприятий. [c.488]

Финансы большинства предприятий Российской Федерации поражены экономическим кризисом. В стране наблюдается кризис неплатежей и политика уклонения предприятий от уплаты налогов. Размеры просроченной кредиторской и дебиторской задолженностей значительны не только в сумме, но и по структуре. Анализ показывает, что на ряде уфимских нефтеперерабатывающих предприятий размеры дебиторской и кредиторской задолженностей приблизительно равны. В то же время, доля задолженности перед бюджетом составляет около 1/3 суммы кредиторской задолженности, а около 98% дебиторской - задолженности покупателей и заказчиков. [c.58]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

Наиболее распространенной формой организации крупных промышленных корпораций наукоемких отраслей является структура с более или менее автономными подразделениями, специализированными на конкретной продукции. Отделения наделяются значительной хозяйственной самостоятельностью, включая разработку продукции, управление финансами, кадрами и др. Многие компании осуществляют "маятниковую реорганизацию" - периодическую перестройку подразделений в аппарате управления, состоящую в переходе от централизованных структур к децентрализованным и обратно. Регулярная реорганизация включает также отпочкование новых отделений при разрастании старых, перераспределение производства продукции и ассортимента среди отделений, использование новых проектных групп и др. [c.175]

Серьезные сомнения вызывает и либерализация национальных финансовых рынков с последующим слиянием в единую мировую систему. Даже такой сторонник неолиберализма и глобализации мировой экономики (генеральный директор итальянского казначейства Марио Драги) признает, что ((либерализацию может позволить себе лишь та страна, финансовые структуры которой прочны, а долги невелики. Но в той стране, где эти структуры слабы, либерализация обернется потерями. Международная конкуренция в области финансов воспользуется слабостями и жестко накажет такую страну . [c.11]

Централизованные организации имеют иерархическую, пирамидальную структуру, построенную по функциональному принципу (администрация, финансы, снабжение, производство, маркетинг и т.п.). В основе системы управленческого контроля таких предприятий лежат главным образом центры затрат. Такая система управления по своей сути является консервативной, предполагает максимум принуждения и не обеспечивает свободы действия сотрудникам предприятия. Централизованная система управления была свойственна практически всем предприятиям СССР. [c.27]

Глобализация, с одной стороны, способствует усилению центростремительных тенденций в мировом хозяйстве. Тесное экономическое взаимодействие способствует возникновению в различных странах сходных тенденций развития, сближает динамику агрегированных показателей. В известных пределах происходит выравнивание хозяйственных структур. С другой стороны, глобализация вызывает в мировой экономике и финансах новые очаги конфликтов и противоречий. Блага глобализации, получаемые в результате снижения и ликвидации барьеров между национальными хозяйствами, распределяются неравномерно Наибольшие выгоды от либерализации получают развитые страны. Следствием глобализации стало укрепление мировых экономических позиций США, которые навязывают свои стандарты во всех областях. Вместе со своими партнерами и подконтрольными им наднациональными институтами они стремятся обеспечить единство и целостность мировой экономики путем распространения западных моделей социально-экономического развития и ценностей на все регионы мира. В этой связи многие развивающиеся страны активно выступают против глобализации мировой экономики. [c.14]

Элементом валютной системы России является регулирование международной валютной ликвидности, т.е. в первую очередь официальных золото-валютных резервов, которые используются для обеспечения межгосударственных расчетов и регулирования валютного курса рубля. Эти резервы находятся во владении и распоряжении Центрального банка РФ и Министерства финансов РФ. Величина золото-валютных резервов и их структура постоянно колеблются в зависимости от состояния платежного баланса и конъюнктуры валютного рынка. Наибольшей величины их объем достиг в середине 1997 г. (24,6 млрд долл.). В связи с финансовым и валютным кризисами он сократился практически вдвое (в начале 1999 г. около 12 млрд долл.). [c.500]

Порядок работы с проектами, кредитуемыми в России Всемирным банком, регулируется постановлением Правительства РФ № 395 от 3 апреля 1996 г. Объем и приоритеты заимствований у ВБ, а также отраслевая структура и типы займов определяются в программе заимствований РФ в ВБ, которая разрабатывается Министерством экономики и Министерством финансов на основе Федеральной инвестиционной программы и среднесрочной программы экономических реформ и развития российской экономики. Эта программа передается на рассмотрение Межведомственной комиссии по сотрудничеству с международными финансово-экономическими организациями и группой семи . После консультаций с ВБ программа заимствований утверждается Межведомственной комиссией и ежегодно уточняется. [c.575]

Организационная структура компании может быть определена как совокупность линий ответственности внутри организации . Линии ответственности — это линии, показывающие направление движения информации (в частности, отчетности). Таким образом, организационная структура обычно представляет пирамиду, где нижние уровни менеджеров подотчетны верхним уровням. С недавних пор у крупных компаний появилась тенденция к организации своей структуры не по традиционному функциональному принципу (маркетинг, финансы, снабжение, производство, отгрузка), а по линиям продукции, каждая из которых группируется вокруг производства определенного типа продуктов или услуг и включает в себя необходимые функциональные службы. Эта тенденция обособила понятие сегмента бизнеса как части организации, работающей на внешнего потребителя или представляющей относительно самостоятельное направление, применительно к которой могут быть отделены от организации в целом активы, результаты операций по основной и прочей деятельности в целях финансовой отчетности. [c.301]

Все это предопределяет содержание и структуру учебника, в котором дано сконцентрированное изложение основ финансов, кредита и денежного обращения. Изложение материала в учебнике подчинено главной цели — освещению важнейших составных частей финансово-кредитной системы России. [c.5]

В развитых зарубежных странах важной сферой финансовых отношений являются финансы частных национальных и транснациональных корпораций. По своей организационной структуре корпорации представляют собой акционерные общества. Акционерная форма предприятий в странах с развитой рыночной экономикой получила исключительное широкой развитие. Выпуск акций — одна из мощных форм мобилизации капитала, позволяющая трансформировать денежные сбережения в производственные инвестиции. Без акций, облигаций, кредитов банков и других элементов финансового рынка корпорации должны были бы находиться на самофинансировании, что резко ограничило бы возможности их роста. Финансовая сторона деятельности акционерных обществ и предприятий других форм собственности приобретает все большее значение. [c.59]

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в текущей деятельности государственных органов, юридических лиц и граждан. [c.83]

Контрольная функция государственного кредита органически вплетается в контрольную функцию финансов. Однако она имеет свои специфические особенности, порожденные особенностями этой категории 1) очень тесно связана с деятельностью государства и состоянием централизованного фонда денежных средств 2) охватывает движение стоимости в обе стороны, поскольку предполагает возвратность и возмездность получения средств, 3) осуществляется не только финансовыми структурами, но и кредитными институтами, [c.214]

Финансы строительных организаций также имеют ряд существенных особенностей, обусловленных технико-экономическими особенностями строительного производства. Для строительного производства характерен длительный производственный цикл по сравнению с промышленностью, большой удельный вес незавершенного производства в составе оборотных средств. Потребность в оборотных средствах имеет большие колебания как по отдельным объектам, так и по технологическим циклам, что оказывает влияние на структуру источников финансирования оборотных средств. Осуществление строительства объектов в различных климатических и территориальных зонах определяет индивидуальную стоимость объектов и приводит к неравномерному поступлению выручки. Финансирование строительства осуществляется на основе сметной стоимости строительно-монтажных работ. Особенности ценообразования в строительстве определяют нормативный порядок планирования прибыли. [c.288]

Финансы домашнего хозяйства (домохозяйства), как и финансы общества в целом, представляют собой экономические денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства. Являясь звеном в финансовой системе на уровне отдельной семьи, они выступают первичным элементом социально-экономической структуры общества. В отличие от финансов коммерческих предприятий и организаций, имеющих решающие значение в создании, первичном распределении и использовании стоимости валового внутреннего продукта и национального дохода, финансы домохозяйства не стали приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений. [c.307]

Ревизии проводятся как внутриведомственными контролирующими структурами, так и различными государственными и негосударственными органами контроля (Департаментом финансового контроля и аудита Министерства финансов РФ, Казначейством, Центральным банком, аудиторскими службами). Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к от Бегстве и ности. [c.347]

При Правительстве РФ действует Межведомственный совет по государственному финансовому контролю, созданный согласно Постановлению Правительства РФ от 2 февраля 1996 г. для координации контроля над государственными средствами. В Совет входят председатель Центрального банка, руководитель Федерального казначейства, руководители финансово-контрольных органов. В работе Совета могут принимать участие представители Генеральной прокуратуры и силовых структур. Возглавляет Совет министр финансов. [c.351]

Внутрифирменный финансовый контроль осуществляется экономическими службами самого предприятия, фирмы, корпорации — бухгалтерией, финансовым отделом, службой финансового менеджмента и прочими — за финансами своего предприятия, его филиалов и дочерних структур. Службы [c.356]

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен при определении перспективного варианта организации финансов и выработке финансовой стратегии. [c.264]

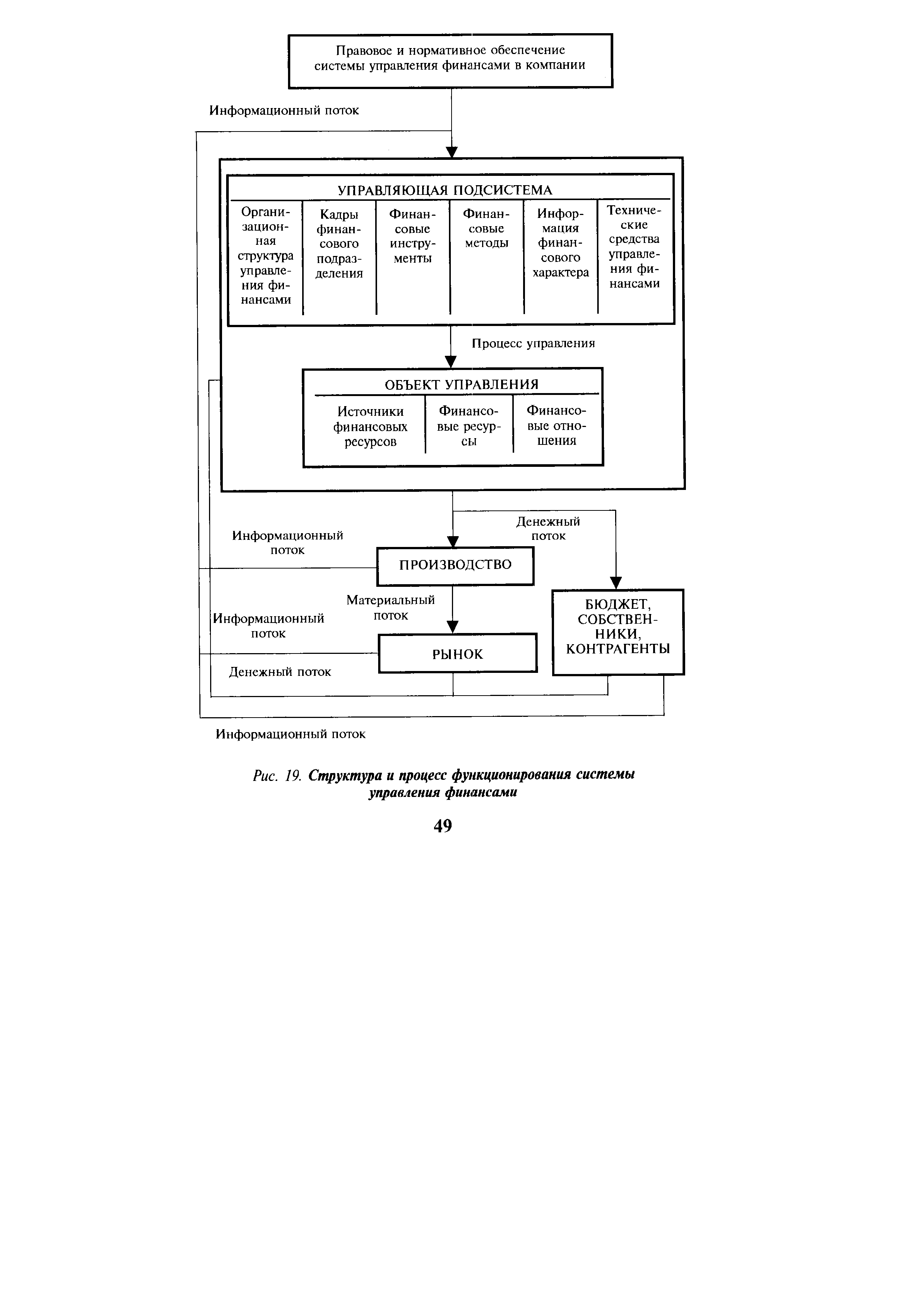

Объектом управления являются финансовые ресурсы компании, источники их формирования и направления использования. Структура и процесс управления финансами предприятия представлены на рис. 19. [c.48]

| Рис. 19. Структура и процесс функционирования системы управления финансами |  |

В последние десятилетия появилась тенденция организации структуры крупных предприятий не по традиционному функциональному принципу (маркетинг, финансы, снабжение, производство, отгрузка), а по линиям продукции, каждая из которых группируется вокруг производства определенного типа продуктов или услуг и включает необходимые функциональные службы. Эта тенденция обусловила введение во внутрифирменное управление, в том числе в управленческий учет, ново- [c.433]

Естественно, что определение того, какие конкретно виды деятельности следует отнести к аппаратно-штабной, зависит от миссии, целей и стратегии организации. По словам специалиста по вопросам управления Альфреда Чандлера Структура соответствует стратегии . Различия в целях приводят к фундаментальным различиям в структуре. Например, в большинстве организаций юридические службы безусловно относятся к аппаратной деятельности. Однако в юридической фирме юристы составляют хребет организации. Аналогичным образом, обучение обычно является либо аппаратной деятельностью, либо просто одной из обязанностей линейного руководителя. Но в колледже преподавание — основной вид деятельности организации. Финансы представляют собой ключевой вид деятельности почти в любой организации и поэтому относятся к линейной деятельности. Однако ведение финансовых документов, бухгалтерский учет можно рассматривать в качестве аппаратной деятельности, потому что это вспомогательное средство для руководства финансовой деятельностью. [c.321]

Нефтегазодобывающее управление имеет сложную организационно-производственную структуру. Оно включает нефтедобывающие уп-разления, буровые предприятия и ряд обслуживающих и вспомогательных производств, отличающихся спецификой в организации производства и хозрасчета. Однако деятельность всех производственных единиц, предприятий и служб, входящих в состав объединений, имеет единую цель - обеспечить добычу нефти и газа, предусмотренную народнохозяйственным планом. Поэтому основной показатель, по которому образуется ФМП нефтегазодобывающего объединения, - это объем добычи нефти и газа. Норматив отчислений прибыли (хозрасчетного дохода) в ФМП устанавливает Миннефтегаз-пром СССР совместно с Госпланом СССР, Министерством финансов СССР, Госкомтрудом СССР по согласованию с ВЦСПС в виде дифференцированных потонных ставок в рублях-копейках на 1 т и 1000 м3 валовой добычи нефти и газа. [c.202]

Структура органов управления. Высший руководящий орган МВФ — Совет управляющих (Board of Governors), в котором каждая страна-член представлена управляющим и его заместителем. Обычно это министры финансов или руководители центральных банков. В ведение Совета входит решение ключевых вопросов деятельности Фонда, таких, как внесение изменений в Статьи Соглашения, прием и исключение стран-членов, определение и пересмотр их долей в капитале, выборы исполнительных директоров. Управляющие собираются на сессии обычно один раз в год, но могут проводить заседания, а также голосовать по почте в любое время. [c.429]

Органи- Кадры зацион- финан-ная сового структура подраз-управле- деления ния финансами Финансовые инструменты Финан- Инфор-совые мация методы финансового характера Технические средства управления финансами [c.49]