Сначала рассмотрим точку А (рис. 24-2/4), в которой график спроса на деньги, т0(у(]), пересекает график предложения денег, являющийся вертикальной прямой MQ/ Ра. Вспомните из главы 21, что положение графика спроса на деньги зависит от спроса небанковского сектора на реальную покупательную способность, который, в свою очередь, зависит от совокупного реального дохода домашних хозяйств и фирм (который мы принимаем за константу, равную yQ) и от вкусов и пристрастий (в числе прочих факторов). Более того, ФРС может напрямую влиять на номинальную денежную массу, MO, но предложение денег изменяется с последующим изменением уровня цен, даже при отсутствии каких-либо действий со стороны ФРС. Пока предположим, что цены зафиксированы на уровне PQ. [c.652]

Предложение денег. Сокращение предложения денег [денежной массы) обычно связано с падением ВВП. [Компоненты предложения денег и их роль в макроэкономике являются предметом гл. 13-16.) [c.269]

Совокупный спрос на деньги, Dm, определяется путем сложения на горизонтальной оси величины спроса на деньги как на активы, D8, с величиной спроса на деньги для совершения сделок, Dt. Прямая спроса на деньги для совершения сделок вертикальна, поскольку предполагается, что она зависит от номинального ВВП, а не от процентной ставки. Спрос на деньги как на активы изменяется обратно пропорционально процентной ставке, так как владение наличными деньгами и чековыми вкладами, которые не приносят процентов, сопряжено с альтернативными издержками. Совмещение кривых предложения денег (денежной массы), Sm, и совокупного спроса на деньги, Dm, дает картину денежного рынка и определяет равновесную процентную ставку, /,. [c.282]

Основная функция ФРС состоит в регулировании предложения денег (денежной массы) в экономике. [c.293]

Сейчас уже всем стало понятно, что тот, кто контролирует общее предложение денег в стране, в большинстве ситуаций способен обеспечить почти мгновенное облегчение безработицы, пусть ценой ее значительного роста позднее. Политическое давление на такое агентство должно быть непреодолимым. Эту угрозу понимали некоторые экономисты, стремившиеся ограничить денежные власти барьерами, которые те не смогли бы нарушать. Но с тех пор, как некая школа теоретиков путем профессионального предательства или по невежеству купила себе временную популярность, политический контроль за денежной массой стал таить в себе слишком большую опасность для всего рыночного порядка. С другой стороны, какое бы политическое давление ни оказывалось на самые крупные частные эмиссионные банки, чтобы заставить их смягчить условия кредита и расширить обращение своей валюты, ясно, что если немонополистический институт уступит такому давлению, он вскоре перестанет входить в число крупнейших эмитентов. [c.78]

Модель предложения денег. Денежный мультипликатор. [c.12]

Фридмен исходил из того, что денежная политика должна быть направлена на достижение соответствия между спросом на деньги и их предложением. Рост денежного предложения (процент прироста денег) должен обеспечивать стабильность цен. Фридмен считал, что маневрировать с различными показателями прироста денег весьма сложно. Прогнозы центрального банка нередко ошибочны. Если рассматривать кредитно-финансовую область — в большинстве случаев скорее всего будет принято неправильное решение, поскольку принимающие решение рассматривают лишь ограниченную область и не принимают во внимание совокупность последствий всей политики в целом 1, — писал Фридмен. Центральному банку следует отказаться от конъюнктурной политики краткосрочного регулирования и перейти к политике долгосрочного воздействия на экономику, постепенного увеличения денежной массы. [c.140]

Различия в позиции монетаристов и неокейнсианцев по этому вопросу вытекают из их теоретических предпосылок. Если считать, что спрос на деньги обладает стабильностью и предсказуемостью, а предложение денег — экзогенно, то, следовательно, центральный банк может путем денежной политики увеличить или наоборот, сократить расходы хозяйственных агентов, то есть может проводить эффективное регулирование экономического развития. Если же полагать, что спрос на деньги неустойчив, а предложение денег имеет эндогенный характер, то денежная политика центрального банка будет весьма неэффективна и более надежно можно регулировать хозяйство путем фискальной политики. [c.299]

Равновесие на денежном рынке определяется соотношением спроса на деньги [Мо) и предложения денег [Ms). Оно может меняться в связи с изменением тактических целей центрального банка. Если, например, в качестве тактической цели выбрано поддержание в сфере обращения определенного количества денег, то графически ситуация будет отображаться вертикальной кривой предложения денег (рис. 6.2), где г — номинальная ставка процента М — количество денег в сфере обращения. [c.133]

Политика дешевых денег — денежно-кредитная политика центрального банка страны, направленная на стимулирование совокупного спроса, занятости и роста производства. Для нее характерны низкие учетные ставки и покупка центральным банком государственных облигаций на открытом рынке с целью увеличения предложения денег. [c.430]

Предложение денег — денежная масса, находящаяся в обращении. В узком смысле — Ml, в более широком —Ml (наличность плюс банковские депозиты). [c.432]

Понятие денежного обращения. Условия нормального функционирования денежного обращения. Спрос на деньги и предложение денег. Денежная масса и скорость обращения денег. Денежные агрегаты. Ссудно-депозитная эмиссия. Сущность и механизм денежного мультипликатора. [c.7]

Таким образом, предложение денег находится в прямой зависимости от величины денежной базы и мультипликатора. Последний, в свою очередь, определяется отношением наличности к депозитам d и отношением резервов к депозитам rd. Рост d приводит к уменьшению денежного мультипликатора (он означает увеличение объема наличных денег и уменьшение депозитов, что снижает возможности создания банковской системой новых денег). Это объяснимо и с арифметической точки зрения, если учесть, что d < 1. Из определения денежного мультипликатора видно, что увеличение rd приводит к росту знаменателя и уменьшению денежного мультипликатора. Действительно, чем больше та часть депозитов, которая используется коммерческими банками в качестве резервов, тем меньше новых денег они могут создать. Соответственно уменьшение d и rd ведет к увеличению денежного мультипликатора и росту предложения денег. [c.157]

При необходимости увеличить предложение денег центральный банк начинает покупать ценные бумаги. Если ценные бумаги продают коммерческие банки, то центральный увеличивает на сумму покупок резервы коммерческих банков на своих счетах. Это приводит к росту денежной базы на соответствующую величину. Появившиеся избыточные резервы коммерческие банки в дальнейшем могут использовать для выдачи ссуд и создания дополнительных денег. Центральный банк может купить у коммерческих ценные бумаги в форме соглашения об обратном выкупе (операции РЕПО). В этом случае при покупке ценных бумаг на определенный срок банковские резервы увеличиваются, но как только коммерческий банк выкупает свои бумаги — резервы уменьшаются. Следовательно, операции РЕПО позволяют осуществлять кратковременные, незначительные изменения денежной базы. Данные операции используются и при кредитовании коммерческими банками друг друга. [c.165]

Другая сторона проблемы формирования денежной массы - это предложение денег. Под предложением понимается такая наличная денежная масса, которая удовлетворяет общий спрос на деньги всей совокупностью платежных средств, обращающихся в данной стране в данный момент. [c.214]

Банки, таким образом, регулируют предложение денег, денежное обращение в стране, кредитные отношения, что в целом и представляет собой монетарную политику. Безусловно, коммерческие банки сами не могут подняться до столь высокого понимания проблем национальной экономики. Это прерогатива и удел Центробанка, который, хорошо зная деятельность коммерческих банков, управляет их деятельностью и направляет ее, прямо или косвенно, в нужное экономическое русло. [c.402]

Вышеизложенный анализ денежного рынка показал, что главная стратегическая задача Центрального банка должна состоять в том, чтобы снабдить экономику нужным количеством денег, создать долговременные условия для ее неинфляционного развития. Вместе с тем Центральному банку приходится решать другие экономические проблемы, прямо не связанные с инфляцией, но которые могут ее провоцировать. Так, если взять страны с развитыми рыночными отношениями, то здесь для предотвращения надвигающегося спада производства Центральный банк может использовать имеющиеся в его распоряжении сильно действующие инструменты денежной политики. В этой ситуации Центральный банк, как правило, начинает увеличивать предложение денег. Денежный рынок на это реагирует понижением их цены, то есть ставок банковского процента. Происходит удешевление кредита и они становятся доступными для производителей, которые, одолжив деньги у банков, направляют их на финансирование капитальных вложений, увеличивают производство и предложение товаров и услуг. [c.183]

С учетам вышеизложенного можно построить кривую предложения денег, связывающую предложение денег с процентной ставкой. Денежная масса предполагается не зависимой от национального дохода, а определяемой исключительно государственной политикой. [c.44]

Управление ликвидностью. Резервные обязательства выступают одной из главных детерминант денежной позиции коммерческих банков и спроса на заемные резервы центрального банка. Изменение резервного коэффициента позволяет регулировать ликвидность банковской системы в краткосрочном периоде. Больше половины развивающихся стран и несколько развитых государств используют резервные требования в целях управления банковской ликвидностью. Регулирование денежного предложения. Обязательные резервы играют роль ограничителя кредитной эмиссии банков. Уменьшение нормы резервирования расширяет кредитную активность банков, а сокращение резервного коэффициента, соответственно, ее снижает. Тем самым посредством резервных требований центральный банк может регулировать предложение денег в экономике. В настоящее время промышленно развитые страны не используют эту функцию резервных требований, однако ее активно продолжают эксплуатировать развивающиеся страны. [c.277]

Какова же природа современных денег С одной стороны, государство выпускает в обращение деньги как законное средство платежа в экономике. Предложение денег (денежную массу) обеспечивает по согласованию с правительством Центральный банк страны. В таком слу- [c.438]

Рассмотрим подробнее роль коммерческих банков в изменении предложения денег в экономике. Вначале представим себе, что банки занимаются только пассивными операциями они привлекают деньги клиентов на депозиты, но не выдают кредитов. Следовательно, банки не могут начислять проценты на депозиты. Привлеченные на депозиты денежные средства, не выданные в качестве кредитов, становятся банковскими резервами. В упрощенном случае, когда банки не выдают кредиты (хотя это трудно представить, так как противоречит интересам банков), но получают депозиты, направляемые в резервы, мы имеем систему 100%-го банковского резервирования. [c.448]

В нашем примере предполагалось, что все деньги, взятые в банках в качестве кредитов, вновь возвращаются туда в форме депозитов. Однако, в реальном мире заемщики могут оставить у себя часть полученной наличности. Это, несомненно, повлияет на величину мультипликатора денежного предложения. Кроме того, коммерческие банки могут иметь фактические резервы в сумме, превышающей обязательные резервы. Эта разница между фактическими и обязательными резервами называется избыточными резервами банков и также влияет на величину мультипликатора денежного предложения. Рассмотрим модель предложения денег с учетом указанных утечек в систему текущего обращения. [c.451]

Следовательно, модель предложения денег позволяет рассчитать денежный мультипликатор и показать, что величина денежного предложения находится в прямой зависимости от денежной базы, в обратной зависимости от нормы банковского резервирования и в обратной зависимости от коэффициента депонирования денег. [c.452]

Рассмотрим кредитно-денежную экспансию. Рост денежной массы сдвигает кривую LM вправо (смотри рис.2) и экономика двигается по направлению к точке Е, где имеет место дефицит платежного баланса, поскольку точка Е лежит под кривой ВР. Избыточный спрос на иностранную валюту требует вмешательства Центрального Банка, который вынужден продать необходимое количество иностранной валюты. В результате, предложение денег сокращается и кривая LM возвращается обратно в исходную точку. Таким образом, в этом случае мобильность капитала не оказывает влияния на эффективность проводимой политики. Зафиксировав обменный курс, Центральный Банк лишился возможности проводить независимую денежно-кредитную политику. [c.83]

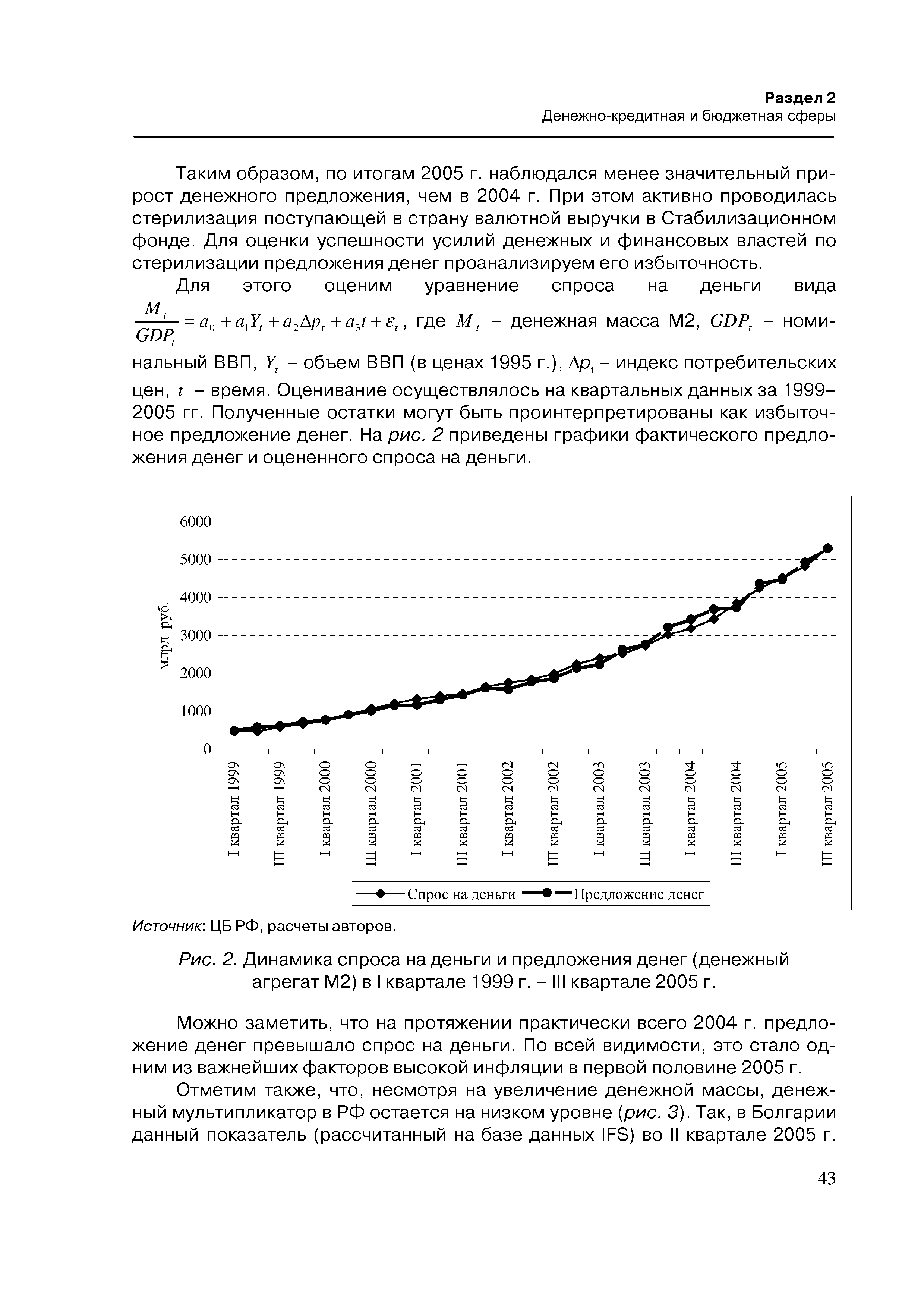

| Рис. 2. Динамика спроса на деньги и предложения денег (денежный агрегат М2) в I квартале 1999 г. - III квартале 2005 г. |  |

Центральный банк Предложение денег Денежно-кредитная политика Резервы [c.601]

Предложение денег. Первая часть теории предпочтения ликвидности посвящена предложению денег. В экономике США предложением денег управляет Федеральная резервная система. Основной инструмент изменения объема денежной массы — регулирование банковских резервов посредством покупки и продажи государственных облигаций на открытом рынке. Когда ФРС приобретает государственные облигации, доллары, которыми она платит за них, обычно помещаются в банки и увеличивают банковские резервы. Когда ФРС продает государственные облигации, вырученные деньги изымаются из банковской системы, и банковские резервы сокращаются. Изменения в банковских резервах, в свою очередь, обусловливают возможности банков получать займы и создавать деньги. В дополнение к операциям на открытом рынке ФРС воздействует на предложение денег, изменяя резервные требования (определенная норма отношения резервов к вкладам, которую должны обеспечивать банки) или учетной ставки (ставка процента по ссудам, которые банки получают в ФРС). [c.701]

Вернемся к вопросу, которым начинается эта глава. Если президент и Конгресс США принимают решение о сокращении правительственных расходов, направленное на уменьшение бюджетного дефицита, в чем должна заключаться реакция ФРС Нам известно, что расходы правительства — одна из детерминант положения кривой совокупного спроса. Когда правительство сокращает расходы, совокупный спрос будет снижаться, что приведет к уменьшению объемов производства и повышению уровня безработицы в краткосрочном периоде. Если ФРС стремится предотвратить неблагоприятные последствия финансово-бюджетной политики, она предпринимает действия, направленные на расширение совокупного спроса, увеличивая предложение денег. Денежная экспансия ведет к снижению процентных ставок и стимулирует потребительские и инвестиционные расходы. Адекватная монетарная политика позволяет не допустить снижения объема совокупного спроса на товары и услуги. [c.713]

При определении оптимальной величины денежной массы в экономике немаловажна оценка роли денег при обеспечении монетарным сектором своих посреднических функций. В экономической литературе специалистами в области денежной теории широко дискутируется эта проблема [49. С. 750 50. С. 240 51. С. 205]. Общепризнано, что если увеличение номинального денежного предложения позитивно изменяет реальные макроэкономические переменные (ВВП, уровень занятости, инвестиции и т.д.), то это свидетельствует о наличии эффекта не-нейтральности денег. Эффект нейтральности имеет место в том случае, если рост денежного предложения приводит только к росту номинального уровня цен. Например, Л.Харрис [49. С. 312] определяет нейтральность денег следующим образом Деньги нейтральны, если после нарушения начального равновесия, вызванного ростом номинальной денежной массы, устанавливается новое равновесие, где экономические переменные в натуральном выражении имеют те же значения, что и до изменения денежной массы. Если модель не удовлетворяет этим условиям, то деньги не-нейтральны . [c.91]

Однако сказать, что Совет проводит политику, которая соответствует интересам общества , недостаточно. Вряд ли покажется неожиданным, что основополагающей целью кредитно-денежной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Более конкретно кредитно-денежная политика вызывает увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов. [c.121]

Мы завершаем изображение денежного рынка добавлением предложения денег Sm. Предложение денег представляется вертикальной линией, исходя из предпосылки, что оно равно некоторому постоянному количеству, определяемому политикой Совета управляющих, независимо от процентной ставки. Другими словами, если кредитно-денежная политика (предложение денег) способствует установлению ставки процента, то процентная ставка не воздействует, в свою очередь, на кредитно-денежную политику. Рис. 8.2а показывает, что если при данном спросе на деньги предложение денег составляет 150 млрд. дол., то равновесная ставка процента будет равна 8. Именно реальная, а не номинальная ставка процента имеет решающее значение для инвестиционных решений. Следовательно, здесь мы исходим из постоянного уровня цен и предполагаем, что 8-процентная ставка, изображенная на рис. 8.2а, является реальной ставкой процента. [c.136]

Предложение денег, денежное предложение (money supply) — ликвидные финансовые активы, находящиеся в распоряжении экономических агентов, которые могут быть использованы как платежные средства объем денег, эмитируемый денежными властями для обслуживания потребностей экономики. Предложение денег измеряется денежными агрегатами. [c.259]

Допустим, что центральный банк действительно взял курс на увеличение предложения денег, надеясь понизить процентную ставку. Но рост денежной массы вызывает инфляционные процессы. Этот рост цен заставляет банки повысить номинальную ставку процента до уровня реальной (учитывающей процент инфляции). Заемщики готовы платить реальный процент, ибо отдавать долги они будут все равно обесценившимися деньгами. Таким образом, действия центрального банка привели не к понижению, а к повышению процентной ставки, что не позволяет достичь конечной цели денежной политики — роста ВНП. В связи с вышесказанным следует различать краткосрочные и долгосрочные результаты денежной политики. В этом вопросе позиции неокейнсианцев и монетаристов серьезно расходятся. Неокей-нсианцы исходят из критически важной для них предпосылки, что заработная плата и цены — это негибкие инструменты, относительно заторможены. Поэтому по крайне мере в краткосрочном плане правительство может добиться путем увеличения денежной массы роста ВНП согласно уже рассмотренной схеме. В долгосрочном плане эта денежная политика уже не приведет к значительному росту ВНП, а вызовет лишь инфляцию. [c.302]

ДЕНЕЖНОЕ РАВНОВЕСИЕ [monetary equilibrium] — такое состояние экономики, котдапредложение денег равно спросу на них, что приводит к общему рыночному равновесию. Баланс достигается установлением равновесного уровня цен, который в долгосрочном периоде пропорционален предложению денег. Поскольку цены реагируют на изменения объема денег с некоторым запозданием, то темп инфляции, представляющей собой собственно процесс приведения экономики в состояние денежного (и общего) равновесия, можно с большой вероятностью предсказать по изменению денежной массы (с некоторым лагом, по опыту первых лет реформ в России составляющим несколько месяцев). [c.75]

Для дальнейшего рассмотрения вопроса необходимо остановиться на особенностях денежной и фискальной политики в режимах фиксированных и свободно плавающих обменных курсов. Важным условием здесь является достаточно высокая мобильность капитала. В этом случае финансовые власти могут иметь в качестве цели денежной политики либо контроль над предложением денег (процентной ставкой), либо контроль над обменным курсом, но не то и другое одновременно. В условиях высокой мобильности международного капитала финансовые власти страны с открытой экономикой оказываются перед дилеммой либо проводить независимую внутреннюю денежную политику, либо контролировать обменный курс и проводить внутреннюю денежную политику, пользующуюся доверием участников валютного рынка. И в том и в другом случае важна роль совокупного спроса и платежного баланса в стране. В связи с этим уместно напомнить о характере взаимсвязи между счетами текущих операций и капитала и обменными курсами, более подробно рассмотренными в предыдущем разделе. [c.419]

Однако в практическом плане применять монетаризм оказалось довольно сложно. Во-первых, неясно, что понимать под предложением денег и какой из денежных агрегатов регулировать. Во-вторых, сложная структура финансовой системы и ее собственные жесткости во многих случаях не позволяют эффективно таргетировать денежное предложение. В-третьих, существует проблема эндо-генности предложения денег — рестриктивная денежно-кредитная политика провоцирует появление денежных субститутов, что выбивает из рук властей инструменты влияния на рынок. Наконец, монетаризм описывает экономику как примитивную модель, игнорируя возможность спирали рецессии, возникающей после первоначального сокращения предложения денег. [c.204]

Представьте себе, что вы — член Комитета по операциям на открытом рынке Федеральной резервной системы (ФКООР), определяющего денежно-кредитную политику США. Вы знаете, что президент и Конгресс достигли соглашения о сокращении государственных расходов, направленного на уменьшение дефицита феде-зального бюджета. Как ФРС отреагирует на изменения в финансово-бюджетной политике Должна ли она увеличить предложение денег, снизить предложение енег или не следует предпринимать никаких действий [c.699]

В этой сделке примечательны два аспекта. Во-первых, как и в случае с покупкой федеральными резервными банками ценных бумаг непосредственно у коммерческих банков, возрастают резервы и способность к кредитованию коммерческих банков. Этот факт отмечен знаком плюс напротив резервов , показывающих увеличение активов банка Уоху. Во-вторых, в данном примере предложение денег непосредственно увеличено покупкой государственных облигаций центральными банками, независимо от расширения денежного предложения, которое может произойти вследствие увеличения резервов коммерческого банка. Непосредственное увеличение денежного предложения приняло форму увеличившегося в народном хозяйстве количества денег на чековых счетах. В связи с этим обратите внимание на знак плюс перед бессрочными вкладами в банке Уоху. Поскольку эти бессрочные вклады рассматриваются компанией Гризли как активы, мы заметим, что бессрочные вклады в балансовом отчете компании Гризли возросли (знак плюс). [c.125]