Разновидность валютных операций, при которой сочетаются форвардная сделка и сделка на условиях "слот" (см. [С 166]). При С. продажа наличной валюты (спот) осуществляется с одновременной покупкой ее на срок (форвард) или наоборот. Подобные операции также создают возможность получать дополнительные экономические выгоды или связаны с валютными потерями (см. "Операции, валютные "своп" [О 59]). [c.325]

О 59 Операции, валютные "своп" -220 [c.468]

Понятие СВОП - сделки и цели их осуществления. Виды СВОПов. Процентный и валютный СВОПы. Виды рисков при проведении СВОП-операций. [c.71]

Валютный своп —обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте.— Примеч. ред. [c.545]

Свопы по иностранной валюте санкционируются иностранными правительствами и центральными банками с целью поощрить международную торговлю и инвестирование. В условиях нестабильности экономики и неурегулированности валютных рынков вследствие возможности девальвации часто лишь правительство может действительно застраховать на случай валютного риска. Время от времени на рынке валютных свопов действуют центральные банки для стабилизации своей собственной валюты. Данные свопы, конечно же, не относятся к компаниям, они заключаются непосредственно между банками. Они защищают фирму от девальвации, в частности при сделках со странами, чьи валюты неконвертируемы и где недостает жизнеспособных форвардных рынков обмена валюты. [c.746]

Параллельные ссуды в 1960-х годах предопределили большую часть наблюдаемых сегодня ставок процента и валютных свопов. Механизмы валютных свопов, ссуд с фиксированной и плавающей ставкой процента позволяют гибко перелагать риск, о чем несколько десятилетий назад даже не было известно. [c.747]

Даже самые простые операции на внутреннем рынке создают проблемы ценообразования и оплаты, в решении которых должен принимать участие налоговый менеджер (эксперт). Эти задачи резко усложняются при выходе фирмы на международный рынок. Цена для иностранных покупателей может устанавливаться в валюте продавца, покупателя или третьих стран. Для продавца местная валюта предпочтительнее, поскольку заранее можно ориентироваться на сумму сделки и сумму налоговых обязательств по ней при условии, что сделка подпадает под действие отечественной системы налогообложения. Но при нестабильности рубля продавец выбирает более устойчивую валюту, и тут возникает необходимость перерасчета сумм сделки и налоговых обязательств. Это обязывает налогового менеджера фирмы профессионально ориентироваться в механизмах котировок валют. При покупке необходимой иностранной валюты с нефиксированным курсом могут произойти любые изменения между моментом установления цены и моментом получения дохода. Следовательно, в задачу налогового менеджера входит составление прогнозных расчетов, учитывающих фактор риска при планировании налогов от сумм с валютных, эск-портных операций. Кроме того, налоговому менеджеру фирмы необходимы знания специфики самих валютных операций (условия валютного свопа, форвардных, фьючерсных и тому подобных сделок). [c.184]

Своп — соглашение, заключаемое между двумя сторонами, в соответствии с которым они обмениваются потоками платежей по одной и той же сумме задолженности в течение оговоренного срока на заранее согласованных условиях. К двум наиболее распространенным видам операций своп относятся процентные и валютные своп. [c.490]

К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах и в виде векселей, облигаций, иных долговых ценных бумаг, долевые ценные бумаги, а также производные формы, различные финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы , независимо от того, отражаются они в балансе или за балансом организации. Авали по векселям, иные гарантии по исполнению обязательств другими лицами относятся к условным финансовым инструментам. Производные и условные финансовые инструменты порождают передачу одной стороной другой стороне некоторых финансовых рисков, определяемых базисным финансовым инструментом, хотя сам базисный финансовый инструмент не передается тому, кто оформляет производные финансовые инструменты. [c.139]

Дебиторы по опционам, на приобретение долевых инструментов других компаний, валютным свопам, варрантам. [c.140]

Свопы. Предположим, что вы захотели обменять ваше долговое обязательство в долларах на обязательство в немецких марках. В этом случае вы можете договориться с банком, чтобы он выплачивал вам каждый год сумму в долларах, необходимую для обслуживания вашего долларового долга, а в обмен вы оплачиваете банку издержки обслуживания долга в немецких марках. Такое соглашение называется валютным свопом. [c.348]

Что такое валютный своп Процентный своп Приведите по одному примеру их использования. [c.709]

Банк предложил "Удоду" сделать выпуск в швейцарских франках в комбинации с валютным свопом в долларах США. Предложенные условия выпуска в швейцарских франках [c.712]

Что представляют собой валютные свопы, фьючерсы и опционы [c.743]

Обычно большое число такого рода сделок могут проводить только компании с большими запасами валюты. Эти сделки более обычны среди депозитных учреждений, которые хранят значительный объем депозитов в иностранной валюте и которым необходима национальная валюта для осуществления ежедневных операций с клиентами. Более того, депозитные учреждения и другие кредитно-финансовые институты иногда заключают валютные свопы регулярно, что может являться частью спекулятивной стратегии, цель которой — получение прибыли от свопов. Другие осуществляют такие сделки в качестве брокеров между сторонами сделки — зарабатывают комиссионные. Валит и к>ч )сы и опционы Напомним из главы 5, что использование фьючерсов и опционов в США постепенно растет. Фьючерсный рынок, как вы помните, — это высокоорганизованный рынок для обмена определенных товаров по установленной цене в обусловленный срок в будущем. Опцион — это финансовый контракт, который дает право выбора покупать и/или продавать заранее определенные ценные бумаги или товары в установленных количествах по определенным ценам и в обусловленный срок. Использование фьючерсов и опционов в валютных операциях значительно возросло и в США, и в мире в целом. [c.758]

Вышеприведенный пример был упрощенным, поскольку в нем показана только одна сделка хеджирования путем заключения валютного свопа. На практике индивиды имеют дело с рисками, возникающими вследствие несоответствия сроков погашения активов и обязательств. Поэтому опытные участники торговли на международных рынках должны использовать все разнообразие финансовых инструментов, им доступных, включая валютные фьючерсы и опционы, для хеджирования валютных рисков. [c.761]

Возможность снижения валютного риска. Как уже отмечалось в начале этой главы, банки часто страховались от валютного риска посредством участия в валютных свопах. Такие сделки обычно осуществлялись в виде форвардных покупок активов в иностранной валюте, которым соответствовали форвардные продажи обязательств также в иностранной валюте. [c.766]

Давайте посмотрим на механизм валютного свопа и способы его применения для хеджирования риска. [c.192]

Банки, страховые компании и порой правительство, предлагают гарантии по широкому спектру финансовых инструментов, начиная от кредитных карточек и заканчивая процентными и валютными свопами. Корпорации обычно гарантируют выплату по долговым обязательствам своих филиалов. Правительство гарантирует погашение ипотечного кредита, фермерских ссуд, кредитов на обучение, а также ссуд, выдаваемых малому и крупному бизнесу и правительствам других стран. Правительство порой выступает в роли гаранта последней инстанции, который отвечает по обязательствам взятыми на себя другими гарантами в частном секторе, — например, банками и пенсионными фондами. Однако в тех случаях, когда кредитоспособность государственных учреждений сомнительна, правительство, в свою очередь, может попросить у частных фирм и компаний выдать гарантии по его долгам. [c.196]

Рассмотрим, например, валютный своп, в котором денежные потоки деноминированы в иенах и долларах. Предположим, что валютный своп заключается на два года. При этом контрактная величина сделки составляет 100 млн иен. В конце каждого из следующих двух лет одна из двух сторон, участвующих в контракте, должна будет выплатить другой стороне разницу между установленным заранее валютным курсом иены к доллару и реальным валютным спот-курсом на этот момент, умноженную на 100 млн иен. [c.259]

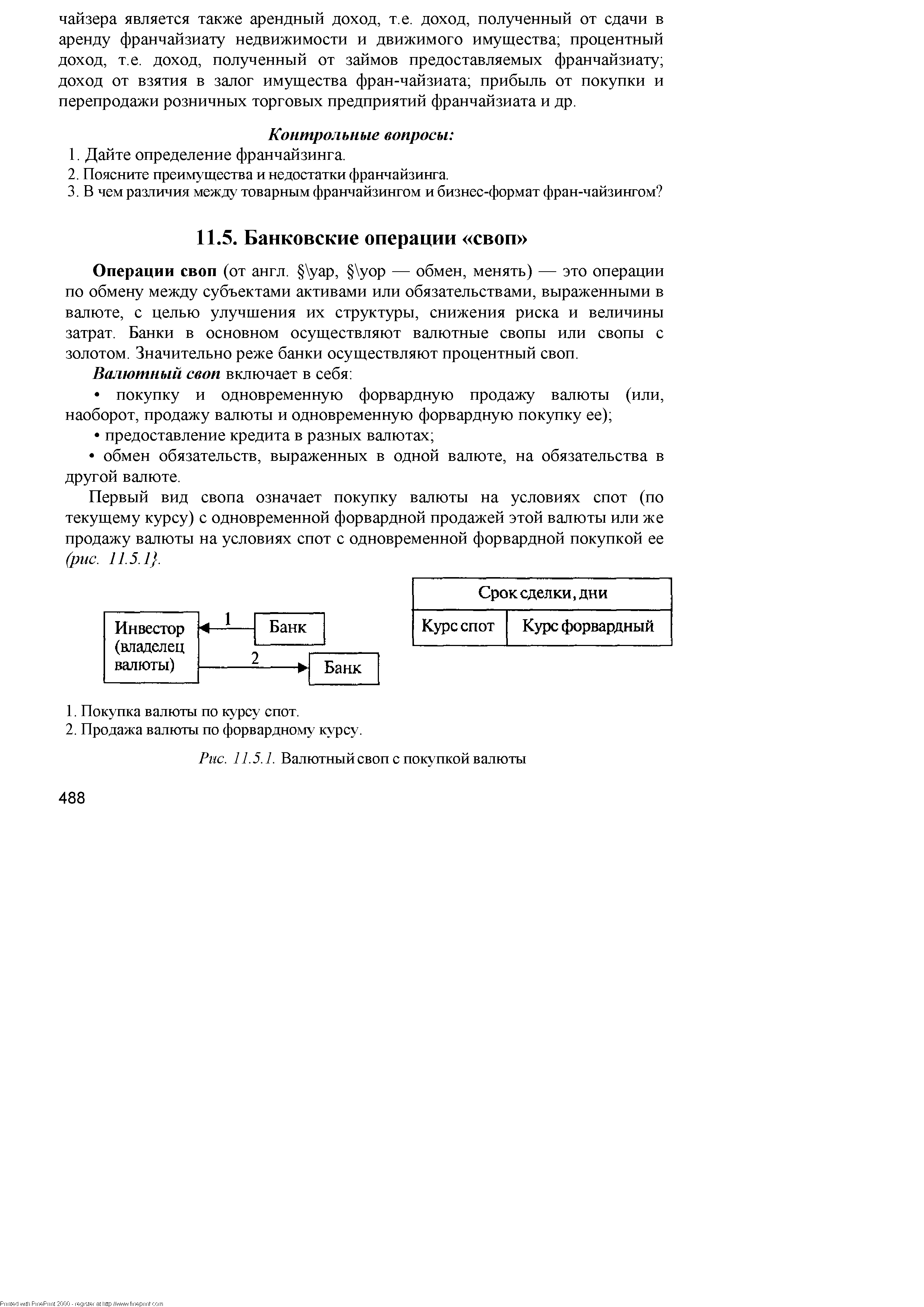

Операции своп (от англ. уар, уор — обмен, менять) — это операции по обмену между субъектами активами или обязательствами, выраженными в валюте, с целью улучшения их структуры, снижения риска и величины затрат. Банки в основном осуществляют валютные свопы или свопы с золотом. Значительно реже банки осуществляют процентный своп. [c.385]

Валютный своп включает в себя [c.385]

| Рис. 11.5.1. Валютный своп с покупкой валюты |  |

Валютный своп с кредитом состоит в получении кредита в одной валюте, а погашении его в другой валюте. Содержание валютного свопа с обменами обязательств заключается в следующем. Банк имеет облигации, выраженные в немецких марках. С целью снижения валютного риска он обменивает их на облигации, выраженные в долларах США. [c.387]

Своп с золотом — это покупка (продажа) золота на определенный срок по цене спот с гарантией последующей продажи (покупки) такого же количества золота по форвардной цене, т.е. по цене, зафиксированной в контракте. Порядок осуществления этих свопов очень схож с валютными свопами. В международных сделках своп объем сделки установлен в тройских унциях (31,1034807 г), а цена золота — в долларах США за одну тройскую унцию. Для сделок своп на российском рынке золота объем сделки установлен в граммах, а цена — в рублях или в долларах США за 1 г. [c.387]

Какие виды сделок включает в себя валютный своп [c.388]

По срокам можно разделить валютные свопы на 3 вида. Стандартные свопы (со енота) [c.38]

Финансовые инструменты — относительно новое понятие в теории финансов, однако значимость его стремительно возрастает. Финансовый инструмент есть любой договор между двумя контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательствово долгового или долевого характера —у другого. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям, долевые ценные бумаги. Вторичные финансовые инструменты (синоним производные инструменты, деривативы) — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций компании на финансовых рынках, идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг) и др. [c.322]

Третьим аспектом финансовой глобализации являются финансовые инновации, т. е. создание новых финансовых инструментов и технологий. Финансовые инструменты, такие, как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали весьма популярны на международных финансовых рынках. Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации. [c.557]

Общий результат от двух операций "Опоссума" (строка 3) - перевод долларового займа под 12% в заем в дойчмарках под 8%. И это стало возможным благодаря валютному свопу. Вы можете рассматривать потоки денежных средств в результате обмена (строка 2) как ряд фордвардных валютных контрактов. Ежегодно в течение четырех лет "Опоссум" обязуется покупать 1,2 млн дол., затрачивая на это 1,6 млн дойчмарок. В 5-м году она обязуется купить 11,2 млн дол., заплатив за это 21,6 млн дойчмарок". [c.704]

Обычно при валютном свопе две стороны делают друг другу первоначальные выплаты (т. е. "Опоссум" платит банку 10 млн дол. и получает 20 млн дойчмарок). Однако это не обязательное условие, и в случае процентных свопов в одной и той же валюте первоначальные платежи не производятся и нет заключительного погашения основной суммы займа. О процентных свопах говорится ниже. [c.704]

Форвардные валютные курсы иены к доллару через один и два года можно узнать на форвардном рынке. Предположим, например, что форвардный курс иены в случае контракта сроком в один год составляет 0,01 долл., а форвардный курс для контракта сроком на два года равен 0,0104 долл. Если бы вместо своповой сделки его участники заключили между собой два форвардных контракта, каждый на передачу 100 млн иен, мы могли бы рассчитать в долларах суммы, подлежащие выплате каждый год для обмена на 100 млн иен. В первый год эта сумма составила бы 1 млн долл., а во второй год 1,04 млн долл. Однако валютный своп требует применения одного и того же валютного курса как Для первого, так и для второго года. Как можно определить этот курс [c.259]

Риск учетной ставки имеет место при торговле валютными свопами, форвардами, фьючерсами и опционами. Он связан с прибылью и потерями, вызванными как флуктуациями форвардных спрэдов, так и несоответствиями (mismat hes) форвардных объемов и окнами в учетных ставках из-за разных сроков действия между сделками в разных странах. Несоответствие объемов - это разница между объемами спотов и форвардов. Для активной форвардной торговли устранение окон в сроках действия практически невозможно. Однако при небольших объемах оно не является серьезной проблемой. Для дневной торговли трейдерский баланс выплат и получений для каждой валюты посредством отдельного вида свопа, называется [c.113]

Валютный своп ( urren y swap) — это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки — датой окончания свопа (maturity). Обычно свопы заключаются на период до 1 года. [c.38]

Коммерческие банки активно спекулируют на разнице между двумя текущими курсами и процентными ставками, проводя однодневные валютные свопы. Например, если текущие ставки привлечения однодневных рублевых депозитов о/и составляют 100% годовых, курс USD/RUR today — 4732/35, курс USD/RUR torn -4751/54, а ставка размещения однодневных долларовых депозитов равна 6%, то банки с выгодой совершают своп типа buy and sell [c.74]

Смотреть страницы где упоминается термин Валютный своп

: [c.220] [c.16] [c.218] [c.970] [c.1065] [c.758] [c.192] [c.278] [c.368] [c.38] [c.39] [c.39]Смотреть главы в:

Рынок ценных бумаг производных финансовых инструментов -> Валютный своп

Опционы полный курс для профессионалов (2003) -- [ c.120 , c.232 , c.332 ]