Бюджет представлял собой механическое соединение смет отдельных мин-в и ведомств, к-рые расходовали закрепленные за ними средства самостоятельно, без ведома и контроля министерства финансов. С 1862 г. все средства бюджета стали концентрироваться в руках государственного казначейства по принципу единства кассы, были введены правила составления, рассмотрения, утверждения и исполнения бюджета. В сметах мин-в и ведомств доходы и расходы группировались по параграфам и статьям, а с 1873 г. в бюджете, помимо итогов по отдельным мин-вам и ведомствам, начали отражаться валовые суммы доходов и расходов. Специализация и единая классификация доходов и расходов вводятся только в 1891 г. Состав и размеры доходов и расходов гос-ва хранились в глубокой тайне отсутствовала гласность бюджета отчеты об исполнении росписей не публиковались. Законы 1894, 1897 и 1900 гг. установили деление государственных доходов и расходов на обыкновенные и чрезвычайные в начале XX в. стал составляться предметный свод расходов. В 1906 г. были приняты новые правила о по рядке рассмотрения государственной росписи доходов и расходов. [c.324]

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ - суммы, фактически поступающие в доход определенного бюджета в соответствии с бюджетной классификацией. В общем случае Н.п. являются функцией двух основных факторов налоговой ставки и налоговой базы. Рост налогового бремени может приводить к увеличению государственных доходов от налогов только до определенного предела пока не начнет сокращаться облагаемая налогом часть национального производства. По превышении этого предела рост налоговой ставки приведет не к увеличению Н.п., а к сокращению доходов бюджета (см. Кривая Лаффера). Н.п. — основной источник формирования доходной части бюджета. Так, Н.п. в бюджет Москвы обеспечивали в начале переходного периода к рынку подавляющую часть доходов — до 85%, в Московском областном бюджете этот показатель составлял 75%. [c.112]

Классификация доходов и расходов бюджета Кыргызской Республики включает Классификационную структуру операций по доходам, Классификацию функций органов государственного управления, Административную классификацию органов управления, Экономическую классификацию государственных расходов и ссуд за вычетом погашения, Классификационную структуру финансовых операций и Структуру классификации непогашенного долга. [c.22]

Изменения, произошедшие в бюджетной практике и связанные с изменениями в системе государственного устройства и управления, с самостоятельностью всех видов бюджетов, расширением прав органов государственного и местного управления в составлении и исполнении своих бюджетов, изменением в доходной и расходной частях бюджетов, а также расшифровкой отдельных статей доходов и расходов, потребовали введения новой бюджетной классификации. [c.138]

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти Российской Федерации, ее субъектов и органов местного самоуправления. Как уже отмечалось, в рамках бюджетной классификации доходы группируются по источникам и способам их получения. [c.196]

В разделе рассмотрены международная и современная российская классификации показателей доходов и расходов государственного бюджета. Он содержит схемы, позволяющие наглядно представить затронутые понятия и показатели. [c.10]

Система показателей статистики государственных финансов представлена в учебнике показателями консолидированного и федерального бюджетов, статьями единой классификации доходов и единой функциональной классификации расходов бюджета. Показатели бюджетов увязываются с показателями системы национальных счетов. Особое внимание при построении системы показателей, характеризующих государственные финансы, уделяется классификации бюджетов различных уровней федерального и региональных. [c.22]

В 1998 г. впервые по более полной программе на основе отчета по исполнению государственного бюджета по расширенной экономической классификации доходов и функциональной структуре расходов, включая подразделы внебюджетных фондов и статистическую отчетность, был разработан Сводный финансовый баланс в целом по России и субъектам Российской Федерации за 1997 г. [c.43]

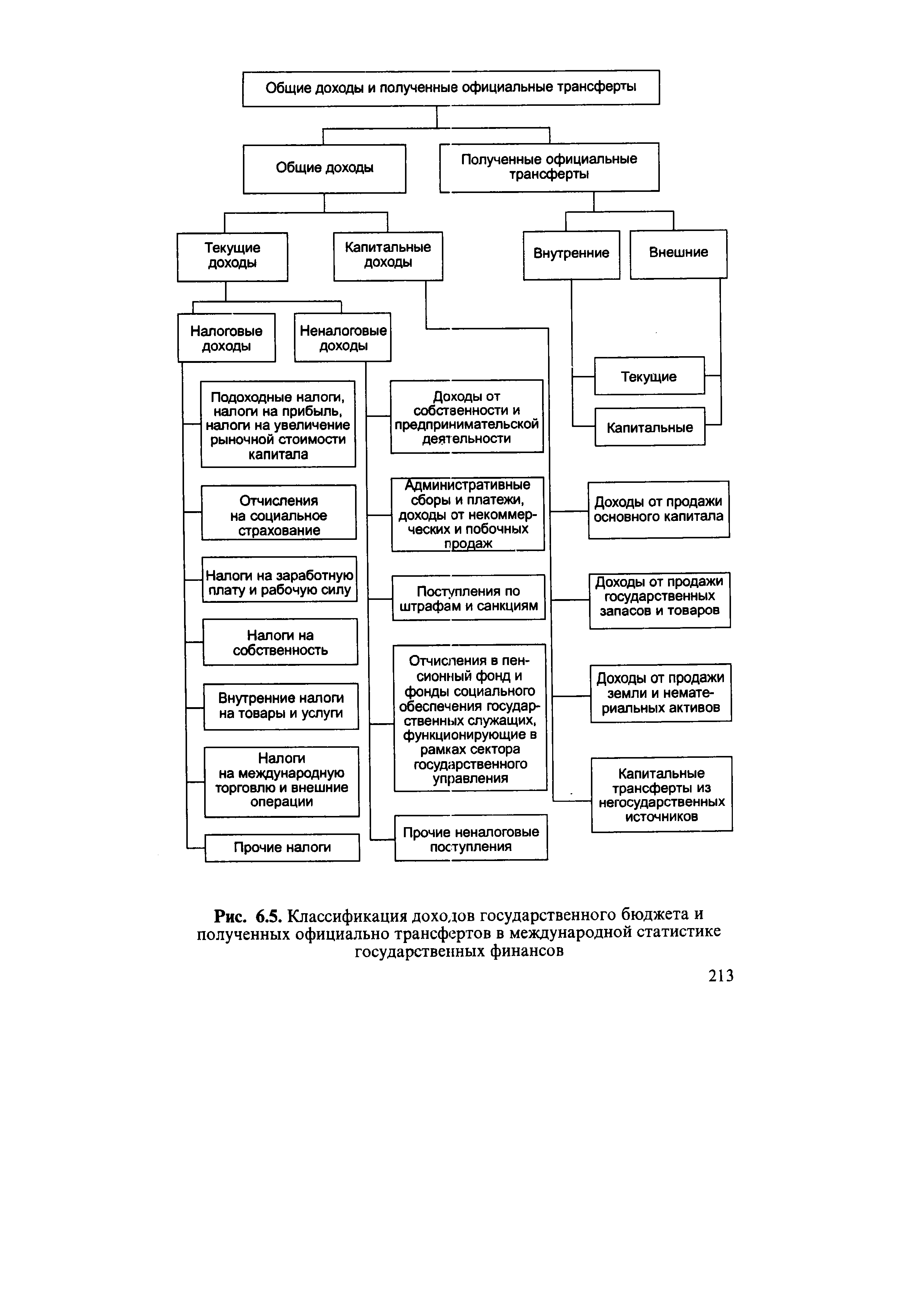

Классификация и показатели доходов государственного бюджета [c.212]

Классификация доходов государственного бюджета Российской Федерации ориентирована на международную классификацию доходов государственного бюджета, согласно которой доходы бюджета — это обязательные невозвратные платежи, поступающие в бюджет (рис. 6.5). [c.212]

| Рис. 6.5. Классификация доходов государственного бюджета и |  |

Согласно действующей классификации обобщающими показателями доходов государственного бюджета РФ являются показатели общего объема доходов, налоговых доходов, неналоговых доходов. [c.215]

Показатель неналоговых поступлений включает в себя совокупность невозвратных возмездных и безвозмездных поступлений. К ним относятся доходы от имущества, находящегося в государственной и муниципальной собственности все поступления по штрафам и санкциям, кроме штрафов за просрочку уплаты налогов все добровольные, невозвратные текущие поступления из негосударственных источников (дарения, добровольные пожертвования от частного сектора и др.). В российской бюджетной классификации в показатель неналоговых поступлений включены капитальные доходы. Как отмечалось выше, это является отступлением от международной классификации доходов государственного бюджета. [c.216]

Принципиальным отличием обновленной системы показателей доходов государственного бюджета от существовавшей ранее является то, что займы государства, осуществляемые с целью финансирования экономики, теперь не рассматриваются как часть доходов государственного бюджета, поскольку в конечном счете они увеличивают государственный долг. Государственные займы в соответствии с новой классификацией отражаются в расходной части государственного бюджета, что согласуется с существующими международными стандартами. [c.217]

Представленная на рис. 6.8 классификация финансирования государственного бюджета отечественной статистики соответствует классификации МВФ по типу кредитора (рис. 6.9), которая отражает источники получения финансовых средств, необходимых для покрытия дефицита сектора государственного управления, а также использование средств,, возникших в результате превышения доходов над расходами. [c.228]

Временной анализ показателей государственного бюджета предполагает построение динамических рядов. При этом принципиальным моментом является обеспечение сопоставимости уровней бюджетных показателей, отражаемых в рядах динамики, поскольку бюджетная классификация, применяемая для группировки доходов и расходов государственного бюджета, с течением времени претерпевает более или менее существенные изменения. Сопоставимость уровней может быть достигнута путем перегруппировки доходов и расходов государственного бюджета за предшествующие годы согласно действующей в данный момент классификации (т.е. той, на основе которой осуществлена группировка данных за последний год, включенных в рассматриваемый ряд динамики). Кроме того, причиной несопоставимости уровней рядов динамики бюджетных показателей в последнее время являются также меняющиеся масштабы цен, причина которых инфляция. Преодолеть подобную несопоставимость данных можно либо путем замены абсолютных показателей государственного бюджета относительными, либо путем пересчета показателей с учетом индекса инфляции. [c.239]

Применение относительных показателей структуры доходов и расходов государственного бюджета обеспечивает сопоставимость в динамике абсолютных (денежных) показателей бюджета, исчисленных в рамках одной классификации (табл. 6.3 и 6.4). [c.239]

Назовите основные статьи классификации доходов государственного бюджета. [c.248]

Категории государственных расходов и чистого кредитования классифицируются по функциональному назначению в зависимости от основной цели или функции, для которых они предназначаются, т.е. на оборону, образование, медицину и т.п. Классификация этих двух категорий в соответствии с экономическими характеристиками показывает те виды операций, которые используются органами государственного управления для выполнения своих функций, а также воздействие, оказываемое их деятельностью, на функционирование рынков товаров и услуг и финансовых рынков и на распределение доходов в остальной части экономики. [c.406]

Методологические проблемы статистики государственных финансов связаны в первую очередь с определением границ сектора государственного управления, четким определением его финансовых функций, классификацией и агрегированием (консолидированием) доходов и расходов государственного бюджета. Актуальным и проблемным является вопрос о наиболее целесообразной организации системы исследований в области статистики финансов. [c.407]

На сегодняшний день наиболее общая классификация населения, с точки зрения получения средств к существованию, предусматривает три группы. Первая группа — нетрудоспособные, получающие средства к существованию за счет предприятий, организаций, пожертвований и за счет близких и родных. Эта группа включает пенсионеров, инвалидов и детей нетрудоспособного возраста, студентов, т.е. всех тех, чье неучастие в производственно-экономической деятельности общественно оправдано и дает право на содержание за общественный счет. Ограниченность ресурсов государственного бюджета вынуждает учитывать различия между людьми и возможности самообеспечения при определении очередности и уровня индексации доходов различных социальных групп. Вторую группу образуют лица, доход которых устойчив и складывается из выплат, получаемых из общегосударственных средств и за счет самостоятельной экономической деятельности. [c.444]

В последних 17 столбцах показан вклад каждой переменной в решающую способность. Рассмотрим, например, классификацию на февраль 1989 г. (вторая строка сверху). Класс указан правильно (большой положительный доход) и решающая величина большая. Предложение денег, потребление товаров краткосрочного пользования и доход по долгосрочным государственным облигациям вносят наибольший вклад в решающую способность в том смысле, что они отчетливо подтверждают результат классификации. Наоборот, премия за риск и обменный курс валюты резко противоречат результату классификации. [c.153]

Система показателей статистики государственных финансов представлена показателями консолидированного и федерального бюджетов, статьями классификации доходов и расходов бюджета. [c.312]

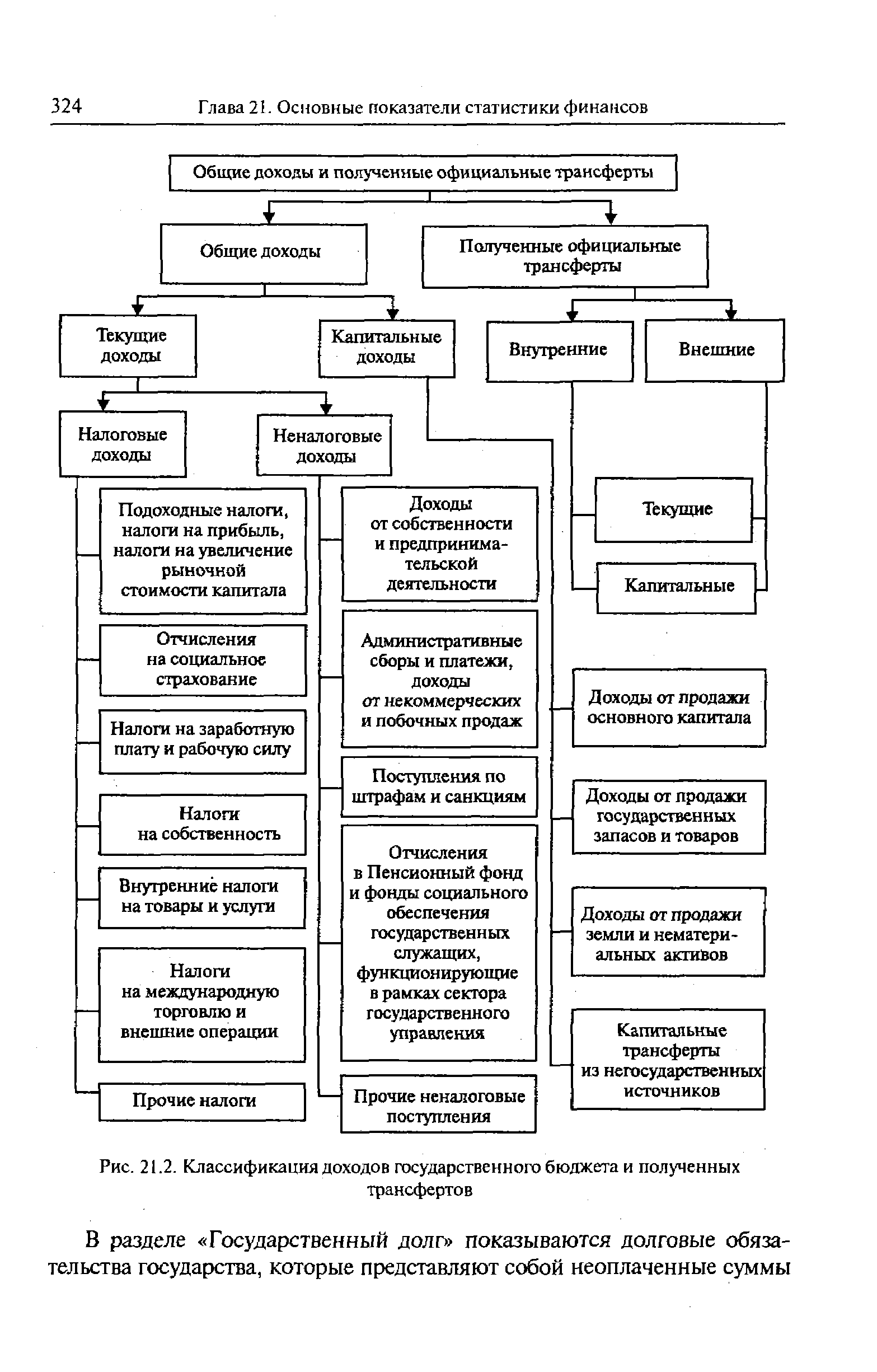

Классификация доходов государственного бюджета РФ в целом соответствует стандартам международной статистики государственных финансов. Доходы бюджета представляют собой обязательные невозвратные платежи, поступающие в бюджет. На рис. 21.2 представлена классификация доходов государственного бюджета и полученных трансфертов, принятая в международной статистике государственных финансов. [c.323]

| Рис. 21.2. Классификация доходов государственного бюджета и полученных |  |

БЮДЖЕТНЫЙ ДЕФИЦИТ -отрицательное бюджетное сальдо, характеризует превышение расходов бюджета и чистого кредитования над суммой доходов и полученных официальных трансфертов, определяемых в соответствии с установленными принципами формирования государственных финансов и классификации доходов и расходов. Наличие дефицита может быть следствием кризисных явлений в экономике неспособности правительства держать под контролем финансовую ситуацию в стране чрезвычайных обстоятельств (войны, крупных стихийных бедствий) милитаризации экономики в мирное время осуществления крупных централизованных вложений в развитие производства и осуществление структурной перестройки увеличения темпов [c.88]

Например, в классификации доходов и расходов бюджетов в Российской Федерации, утвержденной в 1992 г., предусмотрены конкретные разделы для зачисления определенных видов налогов или платежей, объединенных в одну группу. Ряд разделов предназначен для отдельных групп плательщиков. В то же время многие разделы бюджетной классификации разделены на параграфы, соответствующие отдельным налогам, установленным на конкретные виды продукции (товаров), или категориям плательщиков, Так, для акцизов предусмотрен раздел 22, имеющий 17 параграфов, на каждый из них зачисляется акциз по конкретной продукции (спирт питьевой — 1, водка — 2, меховые изделия — 3 и т. д.). Для налога на прибыль предусмотрен раздел 2, имеющий 9 параграфов по группам плательщиков государственные, кооперативные, общественные и акционерные предприятия — 1, предприятия с иностранными инвестициями — 2, банки — 6 и т. п. Аналогичное распределение предусмотрено и для других платежей. [c.215]

В месячном отчете об исполнении государственных бюджетов союзных республик, составляемом мин-вами финансов, доходы и расходы отражаются по разделам бюджетной классификации с выделением нек-рых параграфов отчисления от прибыли указываются по отраслям народного х-ва и, кроме того, приводится вся сумма прибыли совнархозов, перечисленная в союзный бюджет. Из общей суммы расходов бюджета союзной республики выделяются капитальные вложения. [c.169]

Классификация государственного бюджета СССР отражает социально-экономическое содержание его доходов и расходов доходы подразделяются по секторам социалистич. х-ва в зависимости от форм собственности, а расходы — на отдельные группы по целевому назначению (народное х-во, социально-культурные мероприятия и т. д.), а также по отраслям х-ва и видам социально-культурных мероприятий. Детализация и группировка доходов и расходов облегчают общую ориентировку в бюджете, проверку включаемых в него данных, сопоставление смет однородных учреждений (школ, больниц и т. д.), мин-в, ведомств, совнархозов, бюджетов отдельных республик, областей и районов, бюджетов за ряд лет, определение динамики поступлений и удельного веса различных доходов или уровня удовлетворения каких-либо потребностей и т. д. Б. к. приводит каждый бюджет в обозримый вид, создает условия для объединения смет и бюджетов в общие своды, облегчает их рассмотрение и экономический анализ. Б. к. упрощает контроль за исполнением бюджета, за полной и своевременной аккумуляцией средств, за использованием их по целевому назначению. Она дает возможность сопоставлять бюджетные ассигнования с расходами по отчетам об исполнении бюджета, что способствует соблюдению финансовой дисциплины, экономному расходованию государственных средств, контролю рублем за выполнением народнохозяйственных и финансовых планов. В связи с особенностями в структуре доходов и расходов отдельных видов бюджетов применяются 2 классификации одна — для союзного бюджета и республиканских бюджетов союзных республик, другая — для республиканских бюджетов автономных республик и местных бюджетов Общие основы этих классификаций дают возможность свести союзный, республиканские и местные бюджеты в единый государственный бюджет СССР. [c.173]

В классификации республиканских бюджетов автономных республик и местных бюджетов доходы также подразделяются на разделы по отдельным видам и группам их налог с оборота отчисления от прибыли подоходный налог с предприятий и организаций государственные налоги с населения лесной до- [c.173]

Таким образом, меркантилисты в лице Ж. Бодена сделали первую попытку определения финансового хозяйства как хозяйства, состоящего из государственных доходов и расходов. В то же время классификация доходов по Бодену позволяет говорить, что экономическая и финансовая науки в эпоху меркантилизма делают только первые шаги. [c.10]

В финансовой литературе Европы и Америки 90-х годов XIX в., по оценке современников, первое место принадлежит Э..Селигману. Его работы наиболее интересны, они отразили современное состояние финансовой науки. Э. Селигман прошел немецкую университетскую школу и принес в Америку хорошее знание немецкой литературы 70-х и 80-х гг. В области теоретических проблем он сделал попытку найти средний вариант между классической школой политэкономии и школой предельной полезности. Он выступил с идеей компромисса между классиками и мар-жиналистами путем введения в экономическую науку нового понятия социальной предельной полезности, но эта идея не нашла поддержки. В области финансовой науки он изучил почти все основные вопросы поимущественное обложение, подоходное обложение, прогрессивное обложение, переложение налогов, классификацию государственных доходов, государственный кредит, местные финансы. Из многочисленных сочинений Э. Селигмана самой значительной считается работа о прогрессивном обложении в теории и на практике (1892 г.). Это история опытов введения прогрессивного обложения и очерк его теории. Второе место занимает книга о переложении налогов (1892 г.), третье - фундаментальное исследование о подоходном налоге (1911 г.). [c.19]

БЮДЖЕТНАЯ РОСПИСЬ — распределение доходов и расходов бюджета по подразделениям бюджетной классификации — разделам, главам, параграфам и статьям является детализацией утвержденного бюджета, в к-ром доходы и расходы приводятся по более крупным подразделениям — отраслям народного х-ва, мин-вам, ведомствам и т. п. В докапита-листич. период Б. р. не публиковалась (напр, в России до реформы Татаринова 60-х гг. XIX в.) и составляла государственную тайну. В условиях капитализма Б. р. фактически представляет собой перечень государственных доходов и расходов, к-рый не позволяет раскрыть внутреннее содержание бюджета. Она определяется действующей классификацией, по к-рой более детальные исчисления и комментирующие их материалы относятся в специальные приложения к росписи. [c.175]

Бюджетные правила представляют собой формы соглашений (обычно закрепленных в законе), которые ограничивают действия органов государственного управления в сфере налогово-бюджетной политики. Примерами являются требование сбалансированности бюджета, лимиты на займы (например, на пользование финансированием центрального банка) для центрального правительства или органов государственного управления субнациональных уровней, золотое правило (государственные займы не могут превышать государственных инвестиций), критерии конвергенции в бюджетно-налоговой сфере в соответствии с Маастрихтским договором, а также требование стремиться к соблюдению баланса государственных доходов и расходов, содержащееся в Пакте стабильности и роста . Любое правило, принятое органами государственного управления, необходимо облекать в определенную форму. Возникающая проблема в области прозрачности касается четкости формулировки правила и адекватности отчетности о выполнении этого правила. Например, золотое правило может по-разному интерпретироваться в зависимости от того, что считается государственными инвестициями, а потому должно подкрепляться четкой бюджетной классификацией. Очевидно, что для обеспечения долгосрочного использования бюджетного правила необходимо обеспечить некоторую гибкость при его применении в тех случаях, когда отход от правила оправдывается экономическими условиями. При этом требуется четкое разъяснение обстоятельств, при которых такой отход является оправданным. Отчетность о соблюдении правила должна также согласовываться с другой практикой, предусмотренной настоящим Кодексом85. [c.47]

Экономическая классификация. Действующее Руководство по СГФ особо рассматривает классификацию расходов по характеру операций, то есть двусторонние или односторонние, текущие или капитальные, по видам получаемых товаров или услуг, а также по секторам или подсекторам, являющимся в операциях получателями (стр. 325 английского издания). Такая классификация обычно используется для выявления характера и экономических последствий операций органов государственного управления. Классификация доходов на текущие (налоговые и неналоговые), капитальные и в форме грантов служит аналогичным целям, хотя в СГФ она формально не называется экономической . [c.89]

Правительство РФ представляет Государственной Думе проект федерального закона о федеральном бюджете2. К нему прилагается ряд документов и материалов, таких, как предварительные итоги социально-экономического развития РФ, прогноз социально-экономического развития РФ на следующий год основные направления бюджетной и налоговой политики на очередной финансовый год план развития государственного и муниципального сектора экономики прогноз сводного финансового баланса на территории РФ (на очередной финансовый год) основные принципы и характеристики взаимоотношений федерального бюджета с бюджетами субъектов РФ прогноз консолидированного бюджета РФ на следующий год федеральные целевые программы по развитию регионов, предусмотренные к финансированию за счет средств федерального бюджета проект адресной инвестиционной программы на очередной финансовый год проект программы приватизации государственных и муниципальных предприятий расчеты по статьям классификации доходов и расходов федерального бюджета международные договоры о государственных внешних заимствованиях и государственных кредитах проект программы государственных внешних заимствований РФ и предоставлении государственных кредитов РФ иностранным государствам на очередной финансовый год проект структуры государственного внешнего долга РФ проект структуры государственного внутреннего долга РФ и проект программы внутренних заимствований, предусмотренных на очередной финансовый год для покрытия дефицита федерального бюджета, и т.д. (п. 1 ст. 192 БК РФ). [c.105]

При рассмотрении Госдумой прозкта Закона РФ о Федеральном бюджете РФ в первом чтении Госдума обсуждает его концепцию и прогноз социально-экономического развития РФ на следующий год — основные направления бюджетной и налоговой политики, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов РФ, проект программы государственных внешних заимствований РФ в части источников внешнего финансирования дефицита федерального бюджета, а также основные характеристики федерального бюджета, к которым относятся доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов РФ распределение федеральных налогов и сборов между бюджетами субъектов РФ дефицит федерального бюджета и источники его покрытия общий объем расходов (ст. 199 БК РФ), принимает решение о принятии или об отклонении указанного законопроекта. [c.106]

Что касается фазы коммерциализации, большая часть финансирования поступает от внешних источников, в особенности от банков. Фирмы, которые имеют эффективное управление и инновационные проекты, а также хороший инвестиционный рейтинг. привлекают более широкий крут венчурных капиталистов. Банкам это позволяет увеличить свою долю в малых и средних прел-приятиях как на рынках высоких, так и менее высоких технологий. Доступ к классификации технологий снижает накладные расходы банка, поскольку ему не приходится прибегать к помоши своих инженеров при оценке фирмы и ее технологического проекта. Кроме того, это может принести доход государству, благодаря снижению риска при государственных субсидиях и финансировании инноваций. Для предпринимателей рейтижи также снижают степень риска, поскольку позволяю выбрать одну или две наиболее многообещающие идеи. [c.139]

Главным распорядителем средств федерального бюджета выступает орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям в соответствии с ведомственной классификацией расходов. Распорядителем бюджетных средств является орган государственной власти или местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств. Бюджетополучатель — это бюджетное учреждение или иная организация, имеющая право на получение бюджетных средств в соответствии с бюджетной росписью на текущий финансовый год. Бюджетное учреждение — это организация, созданная органами государственной власти РФ, субъекта РФ или органами местного самоуправления для осуществления функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов1. [c.141]

П. с. бухгалтерского учета исполнения государственного бюджета СССР вфинансовых органах утвержден Министерством финансов СССР и является единым для всех звеньев финансовой системы. В этом плане счета первого порядка и субсчета, необходимые для учета исполнения союзного, республиканских и местных бюджетов, сгруппированы в девяти разделах. В I разделе учитываются денежные средства на счетах в банках, в т. ч. на счетах целевого назначения, а также суммы в пути. II раздел предназначен для учета всех кассовых расходов, а по республиканскому бюджету союзной республики — также сумм, временно отнесенных на его расходы. В III разделе отражаются краткосрочные ссуды, выданные нижестоящим бюджетам. На счетах IV раздела показываются доходы бюджета, поступившие от плательщиков в учреждения банков по местным бюджетам сюда относятся также поступления, принадлежность к-рых к какому-либо определенному бюджету или подразделению бюджетной классификации не выяснена, а также суммы, временно отнесенные к доходам местного бюджета. В V разделе отражаются суммы, полученные из вышестоящего бюджета и из банков. VI раздел включает счета по взаимным расчетам между бюджетами, возникающими в процессе их исполнения, а по союзному бюджету, кроме того, расчеты со Стройбанком по средствам, выделенным на усиление его кредитных ресурсов. VII раздел охватывает счета для учета средств, переданных др. бюджетам и полученных из др. бюджетов. В VIII разделе учитываются фонды и средства целевого назначения. На счетах IX раздела в конце года отражаются результаты исполнения бюджета. [c.199]

Финансовые органы за месяц до начала года представляют учреждениям Госбанка список государственных, кооперативных и общественных предприятий, организаций и учреждений по каждому р-ну или городу. В списке указывается, в какой бюджет (союзный, республиканский, областной, районный и т. д.) и по каким подразделениям классификации доходов должны зачисляться поступающие платежи. Включенным в список предприятиям, учреждениям и организациям фииансо--вые органы также сообщают, в какой бюджет и по каким подразделениям классификации доходов они должны перечислять налоговые и неналоговые платежи. [c.448]