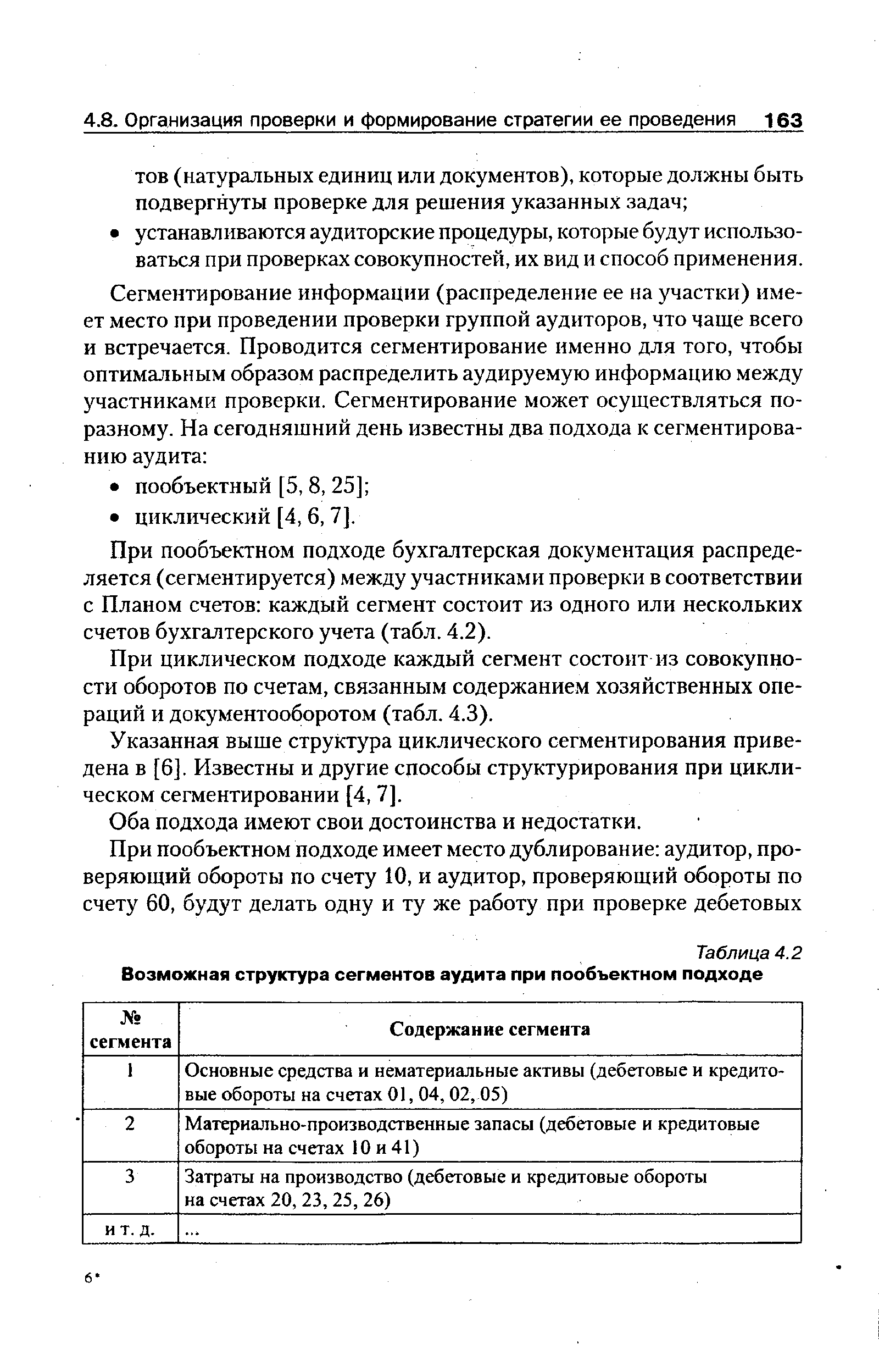

| Таблица 4.2 Возможная структура сегментов аудита при пообъектном подходе |  |

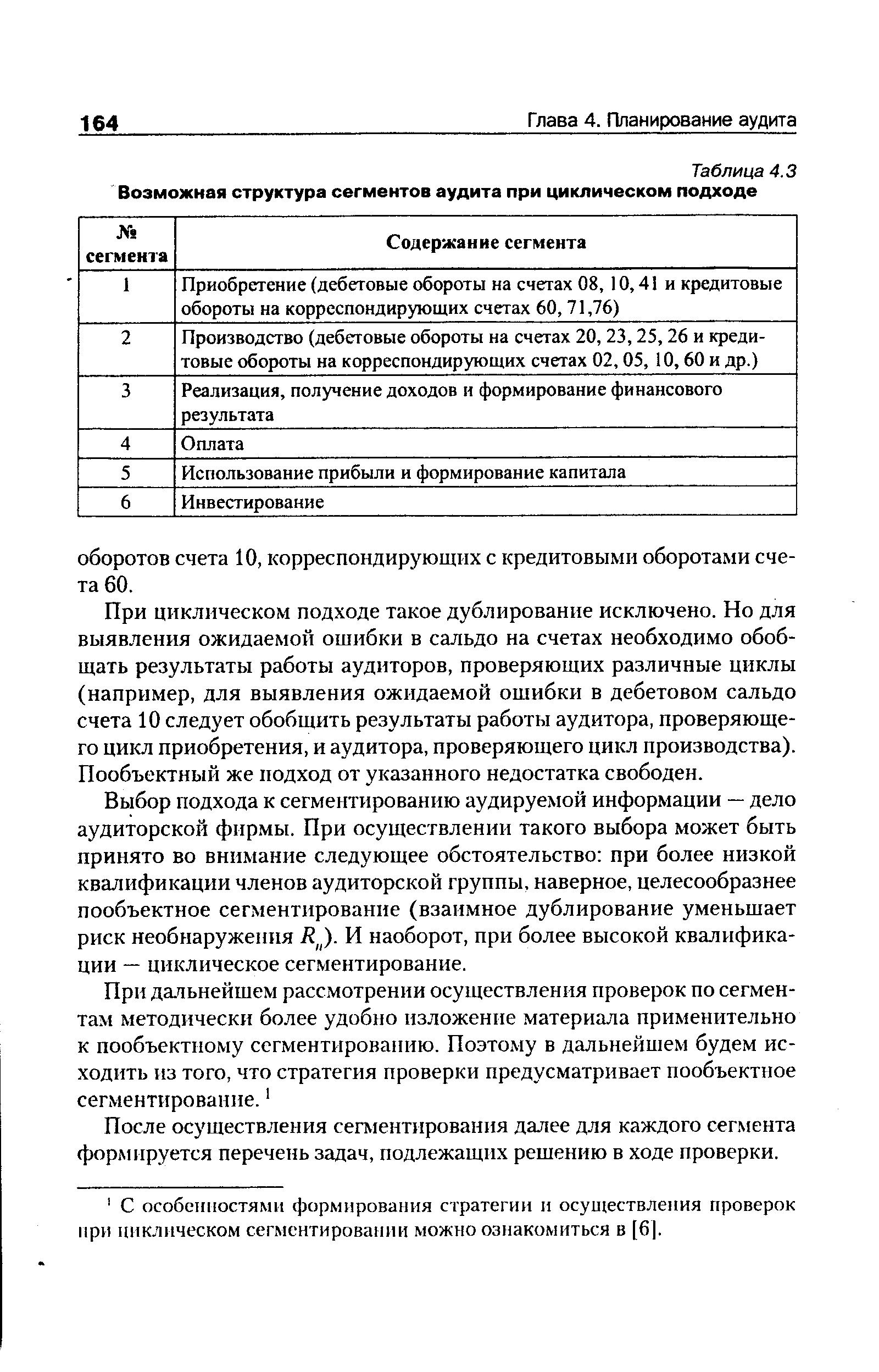

| Таблица 4.3 Возможная структура сегментов аудита при циклическом подходе |  |

Баланс как отчет о финансовом положении фирмы. В балансе релевантные взаимосвязи раскрываются путем перегруппировки основных классификаций. Например, краткосрочная кредиторская задолженность часто вычитается непосредственно из оборотных активов, чтобы показать оборотный капитал, хотя метод имеет ряд недостатков. В отдельных классификационных группировках могут быть представлены монетарные и немонетарные активы и кредиторская задолженность, а также ресурсы фирмы в структуре сегментов. Классификация активов и кредиторской задолженности рассматривалась нами в гл. 13, некоторые альтернативные методы классификации и представления акционерного капитала обсуждались в гл. 22, а проблемы сегментирования отчетности — выше в данной главе. [c.546]

Характеристика структуры сегмента государственной собственности, представленного предприятиями, дает основание для вывода о том, что он, со- [c.43]

Фирма должна разработать такую структуру службы маркетинга, которая в состоянии взять на себя всю маркетинговую работу, включая планирование. Если фирма очень маленькая, все маркетинговые обязанности могут быть возложены на одного человека. Ему будет поручено заниматься и маркетинговыми исследованиями, и организацией сбыта, и рекламой, и службой сервиса для клиентов и т. д. Этого человека могут называть управляющим службой сбыта, управляющим по маркетингу или директором маркетинга. Если фирма большая, в ней обычно работают несколько специалистов в области маркетинга. Так, в штате компании Элен Кертис есть продавцы, управляющие службой сбыта, исследователи маркетинга, специалисты по рекламе, управляющие производствами простых и марочных товаров, управляющие по сегментам рынка и работники службы сервиса для клиентов. Осуществлением всех маркетинговых функций руководит отдел маркетинга. [c.99]

Инвестиционный рынок сущность, структура. Субъекты и объекты инвестиционного рынка. Сегменты инвестиционного рынка. Анализ конъюнктуры инвестиционного рынка. [c.287]

Анализ рынка, заключающийся в выявлении всех обстоятельств, связанных с реальными и потенциальными партнерами предприятия, нацелен на получение исчерпывающей информации о всех элементах рынка. В центре внимания такого анализа, как правило, находятся потребители. В отдельных случаях повышенное внимание может быть обращено и на другие элементы рынка - поставщиков, посредников. Для анализа используются данные, полученные с помощью маркетингового исследования, и собственные материалы фирмы, в частности, данные службы сбыта, отдела маркетинга, рекламы и другие. Объектом анализа служат рынки и рыночные сегменты, на которые ориентировалась деятельность предприятия в контролируемом периоде, а также возможности для иной сегментации рынка, которая может в большей степени соответствовать концепции маркетинга. Анализ должен быть направлен не только на исследование структур рынка, но и на определение возможных тенденций и перспектив. [c.235]

Центры ответственности могут быть определены как сегменты (подразделения, отделы) предприятия, возглавляемые менеджером, обладающим делегированными полномочиями и отвечающим за результаты работы этого сегмента. Основой организации такого учета является закрепление расходов за руководителями различных уровней управления и систематический контроль за соблюдением смет по каждому ответственному лицу. Для выделения центров ответственности предлагается использовать детализированную схему организационной структуры предприятия и перечень должностных обязанностей. Сметы для каждого ЦФО составляются только на расходы, которые контролирует менеджер данного центра. Следующим шагом в организации учета по ЦФО будет выделение статей затрат и отражение в них контролируемой этим центром ответственности. [c.278]

Анализ целевого сегмента показал, что рынок сотовой связи в России отличает изначальная ориентация на бизнес-слои населения. Основными потребителями являются администрации, силовые ведомства, крупные и состоятельные предприятия, крупные коммерческие структуры, состоятельные коммерсанты и члены их семей. [c.185]

В предыдущих двух главах обсуждение велось в контексте центров затрат и центров прибыли. Здесь мы вводим новое понятие центра инвестиций — подразделения организации, в которых прослеживаются потоки доходов, затрат и капитальных вложений. Структуры, имеющие центры инвестиций, часто называются сегментированными. Следует отметить, что центрами инвестиций могут быть как подразделения одной компании (или сегменты), так и отдельные фирмы внутри промышленно-финан-совой группы, а в организациях общественного сектора их иногда называют стратегическими или сервисными единицами. Стратегические единицы (СЕ), помимо координации потоков затрат, доходов и капитальных вложений, формируют собственную стратегию, часто практически независимую от центральных органов организации. [c.722]

Составление отчета предполагает ступенчатый расчет показателя маржинального дохода, что подчеркивает, с одной стороны, роль переменных издержек в формировании конечного финансового результата. С другой стороны,в результате такого подхода облегчается анализ структуры конечной прибыли холдинга. Можно узнать, вносит ли конкретная продукция вклад и какой в покрытие прямых постоянных расходов, далее — в покрытие общих постоянных расходов, а в конечном счете — в общую прибыль холдинга. Ступенчатый учет сумм покрытия постоянных расходов обеспечивает пользователей исчерпывающей информацией о рентабельности работы как хозяйственных, гак и географических сегментов. [c.22]

ПРИМ Р. Деятельность сегмента характеризуется следующими показателями ПоР - 15%, ОИ = , ПнИ = 30% (15х ). Предполагается изменить структуру продаж в сторону изделии с более низкой ПоР и более быстрой ОИ. Как ожидается, принятие данного управленческого решения повлечет за собой увеличение оборачиваемости до ,Ь раза и уменьшение прибыли на рубль реализации с 15 до 10%. Менеджер, рассматривающий этот вариант, увидит, что ПнИ снизится до 25% (10% х 2,5). Если деятельность его сегмента оценивается по показателю ПнИ, данное управленческое решение будет отвергнуто. [c.38]

Деление организации на центры ответственности и их ранжирование называют организационной структурой предприятия. От построения организационной структуры зависит система управленческого учета предприятия. Администрация решает, какому сегменту предоставить те или иные полномочия, как распределить ответственность между исполнителями, как должна выглядеть иерархическая структура управления организацией, другими словами, устанавливает организационную структуру предприятия. [c.18]

Если администрация формирует организационную структуру своего предприятия на основе центров прибыли и инвестиций, то далее ей предстоит принять решение, по какому принципу следует создавать структурные подразделения по видам выпускаемой ими продукции по обслуживаемым ими географическим регионам по группам покупателей Создавая организационную структуру, следует учитывать, облегчит ли она процесс оценки деятельности сегментов. Это в свою очередь зависит от количества общих затрат, отождествляемых с каждой альтернативной структурой, ведь затраты, связанные с построением той или иной структуры управления, должны окупиться. Если каждое предприятие холдинга работает на определенный регион и производит различные изделия, то более разумной будет сегментация по различным регионам, чем по видам изделий. Если каждое предприятие холдинга производит какое-то определенное изделие и поставляет его в различные регионы, то деление по видам изделий будет более разумным. [c.20]

После выделения отчетных сегментов необходимо решить вопрос в каком формате представлять информацию об их деятельности Положением выделяются два понятия об информации по сегментам первичная и вторичная . Решение о том, какая из них должна быть первичным, в конечном счете зависит от организационной и управленческой структуры организации, от построения системы внутренней отчетности. [c.374]

Если же организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то порядок формирования первичной и вторичной информации по сегментам определяется решением руководства организации. [c.376]

Отчет построен в соответствии с иерархической структурой управления вузом, центры прибыли которого организованы как по операционным сегментам (программы А и Б), так и по географическим (филиал № 1, обслуживающий Архангельскую область, филиал № 2, сориентированный на Челябинский регион, и Московское отделение). [c.383]

В Законе О валютном регулировании и валютном контроле от 9 октября 1992 г. определены принципы осуществления валютных операций в Российской Федерации, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства. Валютные операции должны осуществляться через Центральный банк РФ или коммерческие банки, имеющие валютную лицензию. На первых порах специфика валютного рынка России состояла в том, что он был представлен преимущественно валютными биржами, прежде всего ММВБ. Институциональная структура валютного рынка России включает ряд сегментов. По видам операций различаются биржевой межбанковский и внебиржевой, рынок срочных валютных операций (форвардный и фьючерсный рынки) и рынок наличной валюты. [c.505]

Непомерное разбухание рынка ГКО-ОФЗ, обусловленное сохранением крупного дефицита федерального бюджета, привело к превращению этого рынка в хрупкую финансовую пирамиду. Дело закономерно завершилось обрушением этой пирамиды, возникновением практически ситуации дефолта. Это нашло свое выражение в принятии Правительством в августе 1998 г. решения о принудительном обмене эмитированных им финансовых обязательств со сроком погашения до конца 1999 г. на новые ценные бумаги со сроком погашения три — пять лет. Крушение рынка государственных обязательств, а также резкое снижение уровня капитализации фондовых ценностей вернули структуру финансового рынка России на несколько лет назад. Валютный рынок на какое-то время снова оказался единственным эффективно действующим сегментом этого рынка. [c.514]

Еще одним перспективным направлением может стать работа по организации эффективного использования ведомственных общежитий, доля которых в общем фонде недвижимости города весьма существенна. Сейчас в городе готовится механизм реорганизации этого сегмента рынка недвижимости — предполагается создание единой общегородской структуры по управлению общежитиями города. Но, очевидно, что сама эта структура будет не в состоянии обеспечить непосредственное управление всеми объектами. [c.47]

Эта задача близко связана с задачей анализа структуры продаж (выбора оптимального ассортимента продукции). В обеих для их решения используется маржинальный подход. Но цели анализа различны. В одном случае целью является максимизация прибыли в условиях ограниченных ресурсов, в другом акцент переносится на исключение неприбыльного сегмента. [c.223]

Организационная структура компании может быть определена как совокупность линий ответственности внутри организации . Линии ответственности — это линии, показывающие направление движения информации (в частности, отчетности). Таким образом, организационная структура обычно представляет пирамиду, где нижние уровни менеджеров подотчетны верхним уровням. С недавних пор у крупных компаний появилась тенденция к организации своей структуры не по традиционному функциональному принципу (маркетинг, финансы, снабжение, производство, отгрузка), а по линиям продукции, каждая из которых группируется вокруг производства определенного типа продуктов или услуг и включает в себя необходимые функциональные службы. Эта тенденция обособила понятие сегмента бизнеса как части организации, работающей на внешнего потребителя или представляющей относительно самостоятельное направление, применительно к которой могут быть отделены от организации в целом активы, результаты операций по основной и прочей деятельности в целях финансовой отчетности. [c.301]

Другими часто используемыми терминами применительно к структурным единицам компании являются отделения , филиалы (внутренние единицы самого высокого уровня) и подразделения (единицы более низких уровней). Децентрализация управления требует формализованного подхода к организационной структуре компании, охватывающего все структурные единицы сверху донизу и определяющего место каждого подразделения (отделения, сегмента) с точки зрения делегирования ему определенных полномочий и ответственности. Таким обобщающим понятием стал центр ответственности . В результате организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности. Бухгалтерская система, которая в рамках такой структуры обеспечивает отражение, накопление, анализ и представление информации о затратах и результатах и позволяет оценивать конкретных менеджеров, называется учетом по центрам ответственности. [c.302]

Дайте определение следующих ключевых терминов и понятий децентрализация, организационная структура, центр ответственности, центр прибыли, центр инвестиций, отделение, сегмент бизнеса, смета, гибкая смета, контролируемая статья, управление по отклонениям, контрибуционный подход, прибыль от реализации, операционная прибыль, остаточный доход подразделения, остаточный доход до косвенных издержек, контролируемая прибыль, рентабельность активов, рентабельность реализации, оборачиваемость активов, остаточная прибыль, трансфертная цена. [c.324]

Перечень сегментов, информация по которым раскрывается в бухгалтерской отчетности, устанавливается предприятием самостоятельно исходя из ее организационной и управленческой структуры. [c.157]

Близко связанной с анализом структуры продаж (оптимального ассортимента) является проблема элиминирования неприбыльной производственной линии, услуги или целого подразделения предприятия. Хотя в обеих задачах может использоваться маржинальный подход, цели их анализа различны. Если в первом случае цель — максимизация прибыли в условиях ограниченных ресурсов, то во втором акцент переносится на исключение неприбыльной производственной линии или сегмента предприятия. [c.365]

В разделе Организационная структура предприятия настоящей главы мы использовали термин сегмент бизнеса для обозначения структурных подразделений высшего иерархического уровня предприятия, которые преимущественно выпускают продукцию для реализации внешнему потребителю и в случае их юридического обособления могут функционировать как самостоятельные предприятия. Подобные сегменты являются центрами ответственности, как правило, центрами инвестиций, и к ним, следовательно, по вопросам внутренней отчетности относится все то, что сказано в Отчете центра инвестиций . [c.448]

Важным моментом в организации контроля за величиной прибыли выступает система бухгалтерского контроля объема и ассортимента выпуска продукции. Основным источником информации относительно данных вопросов служат финансовые отчеты по сегментам рынка. В систему контроля входят следующие типовые процедуры наблюдение за рентабельностью каждого продукта контроль за валовой прибылью, полученной от каждого продукта определение отклонений фактической прибыли от плановой, расчет структуры издержек, исключение чрезмерных скрытых издержек расчет возмещения накладных расходов, приходящихся на отдельный продукт влияние изменения цен на эластичность спроса и другие процедуры, специфичные для каждого предприятия. [c.269]

Другая МПФ базируется на принципе адресности предоставления потребителям социальных услуг с дифференциацией населения по уровню нуждаемости. Возможно введение единого пособия по нуждаемости. Однако для этого необходимо установить критерии нуждаемости и структуру выплат. По сравнению с бюджетным финансированием социальных услуг, не ориентированным на возвратный и платный характер, адресное финансирование при помощи целевых сертификатов дает возможность выделить общественный сектор в отдельных сегментах социальной сферы. [c.691]

При анализе структуры продукции необходимо обеспечить группировку изделий по отраслевым сегментам, на соответствующую и не соответствующую профилю данного предприятия, на основную продукцию и продукцию культурно-бытового назначения и хозяйственного обихода, сравнимую и несравнимую (новую) продукцию и др. Сдвиги в структуре продукции оказывают влияние на динамику обобщающих показа- [c.270]

Главная цель бухгалтерского учета заключается в формировании своевременной количественной и качественной информации о финансово-хозяйственной деятельности организации, ее сегментов, необходимой для осуществления управления хозяйственными процессами и принятия управленческих решений на различных уровнях организационной структуры экономического субъекта. [c.15]

Выделение первичной и вторичной информации по сегментам производится исходя из преобладающих источников и характера имеющихся рисков и полученных прибылей деятельности организации. Преобладающие источники и характер рисков и прибылей выявляются на основе организационной и управленческой структуры организации, а также системы внутренней отчетности. [c.189]

Потребители, решая, какие товары и услуги для них желательны и по какой цене, определяют для организации почти все, относящееся к результатам ее деятельности. Тем самым необходимость удовлетворения потребностей покупателей влияет на взаимодейстия организации с поставщиками материалов и трудовых ресурсов. Одна из растущих групп потребителей — дети демографического бума, родившиеся между 1946 и 1964 гг. Эта группа численностью в 56 млн. человек представляет крупный сегмент рынка, на который поступают разнообразные продукты и услуги множества организаций19. Воздействие потребителей на внутренние переменные структуры зачастую значительно. Далее мы узнаем, что многие организации ориентируют свои структуры на крупные группы потребителей, от которых они в наибольшей мере зависят. [c.123]

В основе составления отчетов по центрам прибыли также лежит принцип контролируемости. В табл. 2 представлен отчет холдиша, обладающего иерархической структурой управления и организовавшего центры прибыли пс видам выпускаемой продукции (хозяйственные сегменты) и географическим регионам (географические сегменты). Менеджеры низшего звена несут ответственность по видам продукции. Они контролируются менеджерами ге-QI рафических регионов, подчиняющимися, в свою очередь, генеральному директору холдинга. [c.22]

Такой порядок ведения сегментарного учета постоянных издержек позволим обьективно оценить работу каждою центра ответственности, а в сочетании с предложенной opiai-шзационной структурой предприятия (когда каждый сегмент рассматривается как центр прибыли) создал дополнительные стимулы со стороны центров ответственности к их снижению. Рис . 18 и 19 наглядно показывают, как за счет образования центров ответственности и переноса части косвенных расходов в затраты этих подразделений удалось снизить полную себестоимость основной продукции при том же обьеме ее выпуска. [c.170]

В последней структуре — по сегментам спроса — внутри-торговый оборот (1163) распределяется между двумя рынками рынком МТС (554) и рынком ТИП (609). Экономический QnpOJLпредставлен и в товарной структуре (МТС и ТНП), и в структуре по каналай реализации (см. табл. 2.2 и 2.1). [c.102]