Внефондовый долг часто называют краткосрочным долгом, а фондовый долг — долгосрочным. Хотя явно искусственным является определение в качестве краткосрочного долга 364-дневного векселя, а в качестве долгосрочного - 366-дневного векселя (за исключением високосных лет). [c.342]

Банковское кредитование. Долгое время развивающиеся страны, используя ОФР и прямые проектные инвестиции, были слабо связаны с мировым кредитным и фондовым рынками. До начала 70-х годов основной, хотя и слабой нитью, которая связывала развивающиеся страны с мировым рынком ссудных капиталов, были экспортные кредиты. [c.308]

Однако финансовый пузырь не мог раздуваться бесконечно. Когда он лопнул, то обнаружилось, что компании не могут погасить долги как зарубежным, так и местным банкам, а последние по этой причине не в состоянии рассчитаться со своими западными кредиторами. Ситуация на кредитном рынке отразилась на состоянии фондового рынка. Начались сброс ценных бумаг, падение их курса и отток капитала. Соответственно повысился спрос на валюту, последовали девальвации. Напряженность на валютных рынках вынудила изменить режимы валютного курса и перейти от регулируемых курсов к свободно плавающему. [c.323]

В середине 90-х годов на фондовом рынке РФ возникла парадоксальная ситуация расцениваемые инвесторами как самые надежные, государственные бумаги являлись одновременно и самыми доходными, а следовательно, и самыми популярными. Как следствие основная масса средств инвесторов, вовлеченных в операции с ценными бумагами, шла не в производство, а на финансирование федеральных расходов и обслуживание внутреннего государственного долга. Тем самым государственный кредит начал оказывать негативное воздействие на экономическое развитие страны. [c.223]

Соглашение об урегулировании задолженности бывшего СССР иностранным коммерческим банкам, объединенным в Лондонский клуб кредиторов, было подписано Россией в октябре 1997 г. Внешэкономбанк России выпустил долговые инструменты — купонные валютные облигации с плавающей процентной ставкой, сроком обращения до 2015 г. и доходностью ЛИБОР + 3/i6- Государственный долг коммерческим кредиторам-банкам был оформлен на Внешэкономбанк России. Облигации зарегистрированы на Люксембургской фондовой бирже. [c.742]

Фондовый рынок России относительно молодой. Он возник в 1991 г. Первоначально на фондовых биржах обращались в основном акции товарно-сырьевых бирж, торговых домов, банков, инвестиционных и страховых компаний. В таком виде фондовый рынок не мог долго и эффективно функционировать. [c.162]

На этом сложности транша В не заканчиваются, поскольку по нему не предусматривалось погашение основной суммы долга на все 100%. Вместо этого сумма погашения уменьшалась при падении индекса японского фондового рынка. Если бы этот индекс упал на 50%, то владельцы облигаций не получили бы ничего в погашение основного долга. Вы можете представить себе инвестора в транш В как покупателя необычной облигации с плавающей ставкой и одновременно как продавца опциона "пут" на японском фондовом рынке. Высокая доходность этих облигаций компенсировалась риском возможных убытков по основному долгу. [c.665]

Видимо, слияния создают чистые выгоды для экономики в целом, но в то же время они связаны с большими издержками. Инвестиционные банки, адвокаты, спекулянты фондового рынка процветали в период бума слияний и выкупов в долг 80-х годов. Многие компании оказались под тяжелым долговым бременем и были вынуждены распродавать активы или предпринимать решительные меры по повышению эффективности, чтобы сохранить платежеспособность. К концу 1990 г. возможности размещения новых выпусков спекулятивных долговых ценных бумаг иссякли, и корпоративные площадки для рыцарских турниров опустели. Волна слияний 80-х закончилась, и инвесторы и менеджеры уже приступили к обдумыванию размеров, очертаний и возможных сроков следующей. [c.942]

Биржи за четыре столетия существования в мировой экономике прошли долгий путь развития от оптового рынка, где велась торговля одноименными, однородными, взаимозаменяемыми товарами, до крупнейшего рынка, где торговля ведется большими партиями товаров с определенными характеристиками без их фактического предъявления, по контрактам. В развитии рынка ценных бумаг большое значение имеют фондовые биржи. Биржевое дело на рынке ценных бумаг характеризуется рядом особенностей, связанных со специфическим биржевым товаром — ценными бумагами, а также с обязательным условием профессиональной подготовленности непосредственных участников торгов, строгой регламентацией биржевых операций. В настоящее время в мире насчитывается около 200 бирж, функционирующих более чем в 60 странах. 31 биржа вхо- [c.15]

Долгое время фондовый рынок России существовал как бы отдельно от реальной экономики. Ценные бумаги предприятий покупали, потому что считали их дешевыми. Но нельзя построить фон- [c.90]

Первой чертой конъюнктуры является ее непостоянство, изменчивость и частые колебания. Одни колебания отражают действие сил, кратковременно воздействующих на конъюнктуру, другие — результат факторов, длительно оказывающих влияние на состояние рыночной конъюнктуры. Наиболее ярким примером этой черты является фондовый рынок или такой показатель, как доходность ГКО для Российского фондового рынка. Этот рынок очень быстро реагирует на малейшие изменения в экономике, политике и т. д. Так, например, повышение ставки рефинансирования до 42% в 1997 г. привело к значительному снижению доходности ГКО. Реструктуризация долга и снижение доходности ГКО в 1998 г. увеличили отток средств иностранных инвесторов и усилили финансовый кризис в России. [c.294]

Если в 1985 г. (еще в условиях СССР) фактические платежи по внешнему долгу превзошли график платежей и были в соотношении 5,5 млрд, 14,7 млрд, то в 1992 г. это соотношение составило 1,3 млрд и 7,8 млрд, а просроченные платежи достигли 11 млрд. К 1995 г. ситуация ухудшилась еще больше. Просроченные платежи достигли 31,4 млрд, а фактические выплаты были 7,5 млрд. К августу 1998 г. стало ясно, что у правительства РФ нет денег, чтобы расплатиться и по внутреннему, и по внешнему долгу. Разразился финансовый кризис. Произошла смена правительства, но и правительство Е. М Примакова, попав в жесткую зависимость от кредитов МВФ, продержалось всего 8 месяцев. Новому правительству РФ необходимо принять жесткие меры, чтобы получить кредиты МВФ, погасить наиболее горящие долги. Для этой цели потребуется возродить рухнувший фондовый рынок России при отсутствии доверия к правительству как со стороны внутренних, так и в особенности внешних инвесторов. Сделать это будет чрезвычайно трудно. Выход из кризиса можно будет найти на путях возрождения и развития реального сектора экономики и прежде всего на основе рынка продукции производственно-технического назначения. [c.416]

Фондовый рынок существует уже достаточно долго, чтобы эти конкурентные силы возымели свое действие. [c.134]

Во второй половине XVU столетия развитие акционерных обществ вызвало к жизни фондовые биржи , хотя очень долго сфера их деятельности ограничивалась лишь кредитами государству и делами с акциями колониальных обществ, например, различных Индийских компаний. [c.52]

Всегда полезно наблюдать за долларом. Мы, в основном, отслеживаем сильные рыночные подъемы, которые длятся долго, вместе с поведением доллара. Индекс Моргана представляет собой долгосрочную картину поведения доллара (см. рисунок 7.11). Мы каждый день наблюдаем за фьючерсами на доллар, которые часто движутся подобно спортивным автомобилям, если сравнивать их поведение с этим индексом. С целью инвестирования в фондовый рынок мы обнаружили, что Индекс Моргана - наилучший вариант. Сигналы в этом индексе немногочисленны и редко встречаются, но, как правило, долго длятся. Я проводил исследование на исторических данных, сравнивая последнее проявление динамики поведения этого индекса и Индекса Бычьего Процента Нью-Йоркской Фондовой Биржи, и обнаружил, что их сигналы обычно случаются в пределах пары месяцев. Иногда лидирует доллар, а иногда - Индекс Бычьего Процента Нью-Йоркской Фондовой Биржи. Этот индекс сравнивался с поведением 15 валют до января 1994 года. Изменение показало, насколько всеобъемлющим рынком мы становимся. Мое предположение заключается в том, что за пару лет количество инструментов и рынков увеличится. [c.143]

Конечно, нельзя сказать, что эта теория непогрешима. В ее долгой истории были и ошибочные сигналы. Но ведь то же самое можно сказать и о любой другой системе, какой бы надежной она ни была. Очевидно, сам Доу никогда и не помышлял о том, что его идеи будут использоваться для прогнозирования движений фондового рынка. Он видел главную ценность своей теории в том, что направление развития фондового рынка может служить своеобразным барометром общей экономической ситуации. Мы можем только восхищаться дальновидностью Чарльза Доу, который не только сформулировал многое из того, чем мы пользуемся сегодня при прогнозировании цен, но и сумел гениально предугадать значение фондовых индексов как опережающих экономических индикаторов. [c.37]

Есть что-то уникальное и беспрецедентное в отношении последнего пузыря на фондовом рынке США феноменальный размах объема кредитов. Формирование кредитов полностью вышло из-под контроля по отношению к экономической активности и внутренним сбережениям. В 1999 году, на каждый доллар, добавленный к ВВП (по текущему уровню цен) приходилось 4,5 доллара дополнительного долга. Если судить по этим данным, то бычий тренд на фондовом рынке США не просто является пузырем, а самым крупным и страшным в своем роде за всю историю. Пузыри и бумы зачастую живут дольше, чем это кажется возможным. Тем не менее, все пузыри, в конечном счете, взрываются в полном смысле этого слова, и этот пузырь не станет тому исключением. [c.279]

США ухудшался. Кажется, пожалуй, что при образовании трендов в динамике цен фундаментальные условия играют еще меньшую роль, чем на фондовом рынке. Нам не потребуется долго искать объяснений этому факту он объясняется относительной важностью спекулятивных движений капитала. Как мы уже видели, спекулятивный капитал мотивируется, в первую очередь, ожиданиями относительно будущих обменных курсов. В той степени, в которой перемещения спекулятивного капитала доминируют над обменными курсами, последние являются чисто рефлексивными ожидания влияют на ожидания, и превалирующее предпочтение может подтверждать самое себя в течение практически неограниченного периода времени. Ситуация крайне нестабильна если бы одержало верх противоположное предпочтение, оно тоже смогло бы подтверждать самое себя. Чем выше относительная важность спекуляций, тем более нестабильной становится система показатель общей ставки дохода может перебрасываться между его значениями вместе с каждым изменением в превалирующем предпочтении. [c.82]

Представляется, что основным различием между фондовым и валютным рынками является роль, которую играют фундаментальные условия. Мы могли видеть, что даже в случае с акциями "фундаментальные условия" были весьма туманными, но мы, по крайней мере, не имели причин сомневаться в том, что котировки неким образом связаны с фундаментальными условиями. В случае с валютой самым важным фундаментальным фактором является, очевидно, торговый баланс, хотя в период с 1983 по 1985 г., когда доллар усиливал свои позиции, торговый баланс США ухудшался. Кажется, пожалуй, что при образовании трендов в динамике цен фундаментальные условия играют еще меньшую роль, чем на фондовом рынке. Нам не потребуется долго искать объяснений этому факту он объясняется относительной важностью спекулятивных движений капитала. Как мы уже видели, спекулятивный капитал мотивируется, в первую очередь, ожиданиями относительно будущих обменных курсов. В той степени, в которой перемещения спекулятивного капитала доминируют над обменными курсами, последние являются чисто рефлексивными ожидания влияют на ожидания, и превалирующее предпочтение может подтверждать самое себя в течение практически неограниченного периода времени. Ситуация крайне нестабильна если бы одержало верх противоположное предпочтение, оно тоже смогло бы подтверждать самое себя. Чем выше относительная важность спекуляций, тем более нестабильной становится система показатель общей ставки дохода может [c.96]

Бразилия не сталкивается пока с серьезными проблемами. У нее слегка перегретая экономика и несколько завышенный курс валюты. Она прошла через кризис фондового рынка, напоминающий кризис 1929 г., а ее внешний долг вырос вследствие панических продаж. Но торговый баланс может быть скорректирован. Обменный курс удалось понизить, и, вероятно, вновь установится положительный торговый баланс. Бразилия - крупная и в значительной степени автономная экономическая система она может выжить самостоятельно. Если выживет Аргентина, выживет и Бразилия. [c.119]

В значительно меньших масштабах, чем евробонды, развивающиеся страны используют другие финансовые инструменты мирового фондового рынка, в частности евроноты и евровекселя. Эмиссия ценных бумаг осуществлялась правительствами ряда развивающихся стран также при реструктуризации долга и конверсии его в облигации. [c.311]

Масштабы притока иностранного капитала на рынки ценных бумаг развивающихся стран зависят от степени развития этих рынков. В этом случае долговые инструменты номинируются в национальной валюте и относятся к внутреннему долгу. Однако в целом на национальных рынках ценных бумаг развивающихся стран доминируют банки. Небанковские финансовые институты не получили должного развития, что затрудняет мобилизацию ресурсов на цели долгосрочного финансирования. На фондовых рынках компании редко прибегают к использованию долговых инструментов, предпочитая эмиссию акций, а не эмиссию облигаций. Доминирующие позиции на рынке облигационных займов занимают ценные бумаги центральных правительств. [c.312]

До июня 1998 г. организатором торговли на срочном рынке являлась Российская биржа (РБ), на которой еще в мае было заключено сделок более чем на 4,3 млрд долл.1 1 июня 1998 г. РБ остановила торги по всем контрактам в связи с тем, что ряд проигравших торговцев, подконтрольных руководству биржи, не смогли выполнить своих обязательств, так как торговали без реальных залогов, а лимиты на торговлю им открывались на основании устного распоряжения президента Биржи. Средств же общегарантийного и страхового фондов РБ не хватило для обеспечения обязательств. Новым организатором торговли на срочном рынке стала Московская фондовая биржа (МФБ), которая выделила собственные средства для частичного погашения долгов РБ. [c.80]

В последние годы около 60% евроиеновых облигаций открытого размещения имели подобные черты опционов. Почему Одна из причин заключается в том, что у японских компаний по страхованию жизни нет возможности перераспределять доходы от прироста капитала в пользу владельцев страховых полисов, и поэтому они изыскивают высокодоходные облигации даже с риском убытков по основному долгу. Христианский Банк платит в целом высокие проценты по выпуску, но в обмен получает опцион "пут". Если он не намерен сохранять такой опцион, он легко может продать его иностранному инвестору, которому может показаться, что цены на акции на японском фондовом рынке завышены, и который поэтому будет стремиться застраховать себя от падения этих цен в перспективе. [c.665]

Статья Бейгота (которая была написана до принятия Закона о пенсионном обеспечении работников) говорит о том, что пенсионные обязательства компаний напоминают рисковый долг. Стоимость этого долга уменьшается, если пенсионная программа является внефондовой или если пенсионные фонды вложены в рисковые ценные бумаги. Исследования Шарпа, а также Трейнора, Приста и Ригана показывают, как повлиял упомянутый закон на фондовую политику [c.1006]

Начнем с инвестиций. При обычном словоупотреблении под этим понимают покупку одним лицом или корпорацией какого-либо имущества, старого или нового. Иногда этот термин ограничивают покупкой ценных бумаг на фондовой бирже. Но можно также говорить об инвестициях при покупке, например, дома или машины, а также при накоплении запасов готовой продукции или незавершенного производства. Вообще говоря, новые инвестиции в отличие от реинвестиций означают покупку капитального имущества всякого рода за счет дохода. Если мы считаем продажу этого имущества отрицательными инвестициями, иначе говоря, дезинвестициями, то мое определение вполне согласуется с обычным словоупотреблением, поскольку операции с объектами прежних инвестиций (иначе говоря, перепродажа этого имущества) взаимно "погашаются". Мы ло.пжны. понятно, сделать поправку на заключение займов и погашение долгов [c.32]

Место Амстердама, постепенно утрачивающего свое значение в конце XVTI в., в начале следующего столетия заняли Лондон и Париж, как два крупнейших фондовых рынка Европы. Однако очень долго помещения, в которых располагались столь важные для развития экономики учреждения, оставляли желать лучшего. Коммерсантам приходилось собираться в кофейнях, а иногда и просто на улицах (Свитингс-Эли, Лондон Рю Квинкампуа, Па- [c.52]

России на мировой кредитный рынок, однако институт государственного долга сохранился. Первый государственный заем, проведенный правительством Советской России — хлебный заем 1922 года. Советское правительство нуждалось в финансовых ресурсах, и, поскольку мировой кредитный рынок был закрыт для страны, основные усилия по развитию механизма государственных заимствований были перенесены на внутренний рынок. Для достижения успеха были предприняты шаги по выпуску привлекательных для населения займов. Цель была достигнута путем продажи облигаций ниже номинала и высоких процентных доходов, выплачиваемых инвесторам. Интерес к этим займам был достаточно велик, но расходы по их обслуживанию довольно высоки. Например, 5%-й заем 1925 года обеспечивал доход 28% годовых1. Такое управление государственным долгом привело к росту государственной задолженности она увеличилась с 2,5 млн руб. на 01.10.1922 г. до 662 млн руб. на 01.10.1925 г.2. В конце 1920-х годов правительство, учитывая необходимость получения средств на рефинансирование накопленной задолженности, проведение политики индустриализации и недостаточный доступ на внешний рынок капиталов, расширило внутренние заимствования. К этому времени оно отошло от принципов рыночного управления государственным долгом, доходность займов резко снизилась. К1930 году ликвидируются фондовые биржи, а новые займы размещаются среди населения уже в принудительном порядке. [c.73]

Сначала мы, как следует, поиграли в твою игру ASHFLOW . В очередной раз, играя, мы с сыном долго дискутировали, как разумнее пользоваться деньгами. Затем я подарил ему подписку на Уолл-Стрит Джорнел и несколько книг о фондовой бирже. [c.66]

Открывая счет в брокерской компании, нужно определить, будет ли он наличным или маржевым. При открытии наличного счета ( ash a ount) инвестор должен быть готов заплатить полную стоимость покупаемых акций в течение 3 дней со дня совершения сделки. Регулирующее постановление Т разрешает брокерской компании аннулировать сделку, если она не оплачена вовремя. Если покупатель совершил частичный платеж, но остается к исходу 3 дня должен брокеру более 500 долларов, неоплаченная часть ценных бумаг продается. Однако, если долг инвестора не превышает 500 долларов, брокер имеет некоторую свободу выбора. Он может предоставить инвестору на пополнение счета дополнительное время. Так, если инвестор информирует брокера, что невозможность платежа вызвана чрезвычайными обстоятельствами, он может ходатайствовать о дополнительном времени. Заявление о продлении срока оплаты должно быть одобрено национальной фондовой биржей, НАСД или Федеральным Резервным банком. Одним из самых пагубных последствий несовершения полного платежа может стать замораживание вашего счета на 90 календарных дней, после того, как брокерская фирма предпримет какие-либо действия в отношении неоплаченной части ценных бумаг. Это означает, что инвестор может использовать счет для покупки ценных бумаг лишь при условии внесения полной предоплаты. [c.5]

Никто не ожидает, что брокер или управляющий капиталом будет всегда прав. Могут быть и ошибки, и заблуждения, но именно брокер или управляющий капиталом сумеет найти единственно верный путь. Бычий Процент Нью-Йоркской Фондовой Биржи - ваш маяк. Сбои в работе бывают и у него, но почти всегда он является ведущим индикатором. Кроме того, он, по определению, должен указать вам маршрут. Скажем, jiepes несколько недель мы увидим, как Индекс Бьиьего Процента Нью-Йоркской Фондовой Биржи достигает 44-процентного уровня, на котором степень риска меняется на Бычье Подтверждение. Давайте далее предположим, что вместо дальнейшего падения рьшок начинает расти, приводя вас в замешательство, особенно если вы новичок. Если рост становится заметным, тогда акции начинают подавать больше сигналов к покупке, чем к продаже, и в течение двух недель должны развернуться обратно наверх, выстраиваясь в колонку "X" и вынуждая вас изменить свое мнение, войдя в бычий настрой. Такой тип поведения не позволит вам стать тем аналитиком (инвестором), который после того, как стал медведем, никогда больше не меняет своего мнения, не веря, что рынок может пойти против него. Как правило, они оставляют своих клиентов наедине с их проблемами, как это делали многие. Этот индекс отбрасывает все субъективные догадки. В случае, указанном выше, самое плохое, что может произойти, это если вы упустите возможность. Но у вас всегда есть возможность вернуться обратно в кратчайший срок. Такой случай вряд ли произойдет, ведь за те 10 лет, что мы используем этот индекс в качестве своего маяка, такое случилось лить однажды Нашими механизмами тонкой настройки являются два краткосрочных индикатора Процент Акций, торгуемых выше 10-недельной скользящей средней, и Индекс Максимумов-Минимумов Нью-Йоркской Фондовой Биржи. С тремя описанными здесь индикаторами невозможно долго заблуждаться. Не переживайте о том, что сделали что-то неправильно, просто не затягивайте с исправлением ошибок. [c.165]

Цены на нефть начали расти, отчего акции нашей нефтяной компании стали дорожать. В этот же период Баффет объявляет, что занимает внушительные позиции по серебру. В феврале 1998 года этот инвестор-миллиардер сообщил, что ранее он приобрел 3680 тонн серебра и хранил их на складе в Лондоне. 13 сентября 1999 года газета " anadian Business" опубликовала статью, где говорится, что самый богатый человек планеты Билл Гейтс совершил покупку серебра. За 12 миллионов долларов США он приобрел 10,3% канадской компании по добыче серебра, зарегистрированной на Ванкуверской фондовой бирже. Гейтс потихоньку приобретал акции этой компании с февраля 1999 года. Эта новость принесла нашим инвесторам долгожданное облегчение после долгих лет веры и доверия. [c.456]

Начиная с 1982 г. индекс Доу-Джонса начал расти и в начале 1987 г. впервые превысил отметку 2000 пунктов. Обвал фондового рынка, случившийся позже в том же году, теперь сравнивают с паникой, царившей на фондовом рынке в 1929 г. В обоих случаях большинство акций потеряли более 30% своей рыночной стоимости в течение всего лишь нескольких дней. Последующее восстановление фондового рынка после шока 1987 г. дает повод вспомнить еще одно известное присловие Уолл-стрит— рынку свойственно колебаться . Тем, кто вкладывал деньги на долгий срок, этот кризис предоставил еще одну прекрасную возможность купить акции ведущих компаний по привлекательной цене. [c.87]

В долгий период выздоровления Эллиот разработал свою теорию поведения фондового рынка. Он, видимо, находился под сильным влиянием теории Доу, в которой, следует отметить, много общего с его собственной. В 1934 году он написал Коллинзу, который в то время работал редактором биржевого бюллетеня "Инвестмент каунсел", и сообщил, что является подписчиком бюллетеня Роберта Ри, и, следовательно, знаком с книгой последнего, посвященной теории Доу. Он также написал, что концепция волн является "весьма необходимым дополнением теории Доу". [c.329]

Такая последовательность событий отличается от первоначальной модели спад — подъем главным образом продолжительностью и сложностью периода спада. Период бума характеризовался обычным самоподкрепляющимся взаимодействием пристрастных оценок и тенденций. Бум прошел успешное испытание в ходе мексиканского кризиса 1994—1995 гг., за которым последовал период ускорения. Необычным является именно период спада, поскольку он состоит из двух стадий. На первой стадии на фондовых рынках бум продолжался благодаря отсутствию монетарных ограничений и обратному притоку средств. На второй стадии спад охватывает и центр, и периферию, и оба процесса подкрепляют друг друга в направлении свертывания активности. Спады обычно бывают довольно короткими на этот же раз он продлился и происходит в разное время в различных частях системы. Когда он произошел на периферии, то был довольно компактным но мы все еще не знаем, как долго он будет продолжаться в центре. Продолжительность спада свидетельствует о сложности мировой капиталистической системы. [c.111]

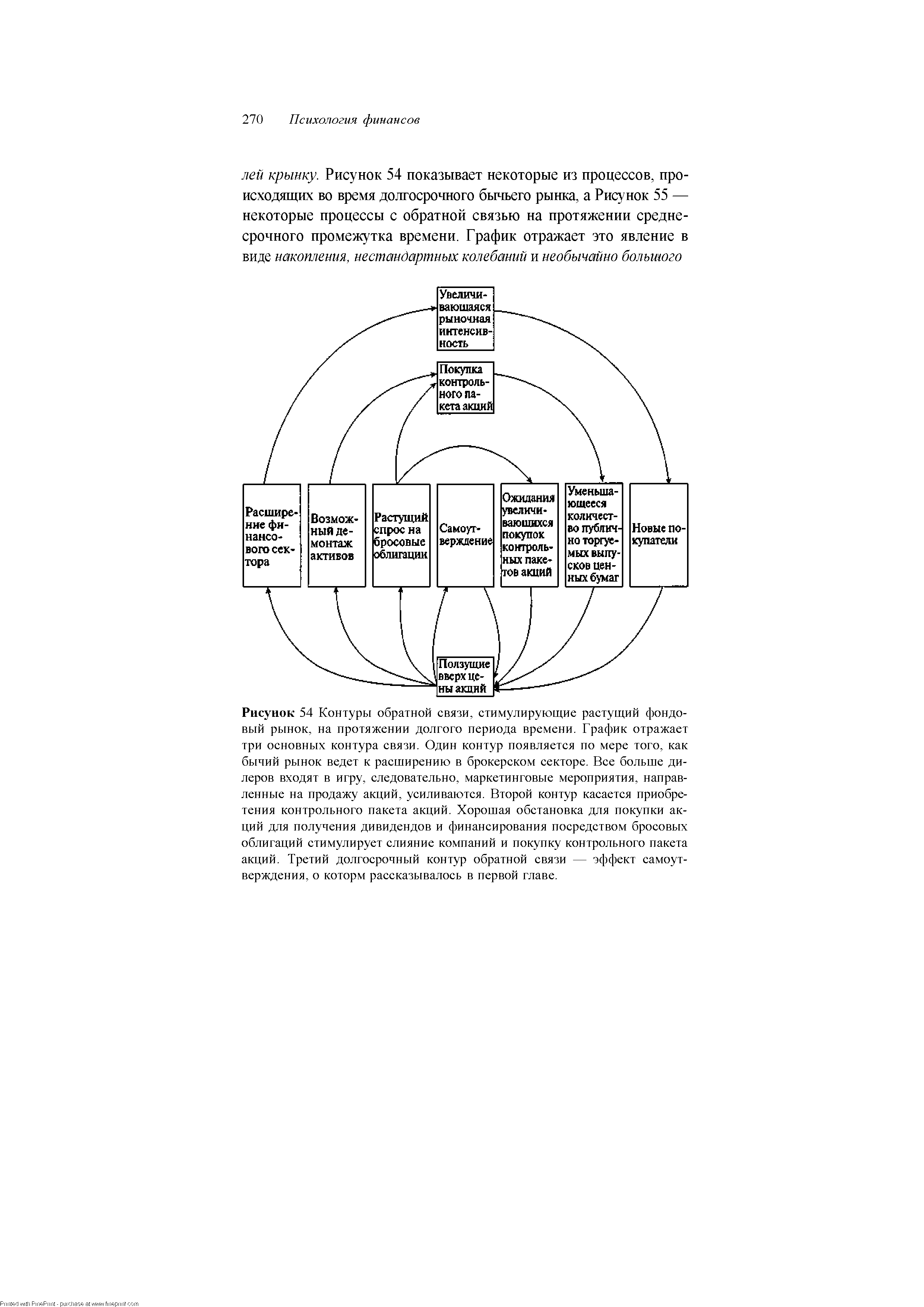

| Рисунок 54 Контуры обратной связи, стимулирующие растущий фондовый рынок, на протяжении долгого периода времени. График отражает три основных контура связи. Один контур появляется по мере того, как бычий рынок ведет к расширению в брокерском секторе. Все больше дилеров входят в игру, следовательно, маркетинговые мероприятия, направленные на продажу акций, усиливаются. Второй контур касается приобретения контрольного пакета акций. Хорошая обстановка для покупки акций для получения дивидендов и финансирования посредством бросовых облигаций стимулирует слияние компаний и покупку контрольного пакета акций. Третий долгосрочный контур обратной связи — эффект самоутверждения, о которм рассказывалось в первой главе. |  |