Чаще всего используются следующие виды программ долгосрочного премирования предоставление опционов на право приобретения акций компании, предоставление менеджерам пакетов ограниченных в обращении акций, программы участия в прибыли, предоставление условных акций и т.п. Другие виды долгосрочных программ, например акции-фантомы, встречаются намного реже. [c.214]

Как следует из табл. 10.1, размеры компании относительно мало влияют на выбор конкретных вариантов долгосрочных программ. Частота использования программ распределения акций, участия в прибыли и акций-фантомов примерно одинакова как в компаниях среднего размера, так и у лидеров рынка с рыночной капитализацией на сумму 10 млрд. долл. и выше. Можно отметить лишь некоторые особенности, связанные с размером компании. Например, крупные компании в большей мере склонны в дополнение к типичным внедрять разнообразные оригинальные программы. Кроме того, для них же характерна выплата вознаграждений по результатам работы в виде акций, а не в денежной форме. В крупных компаниях чаще встречаются программы распространения ограниченных в обращении акций. [c.214]

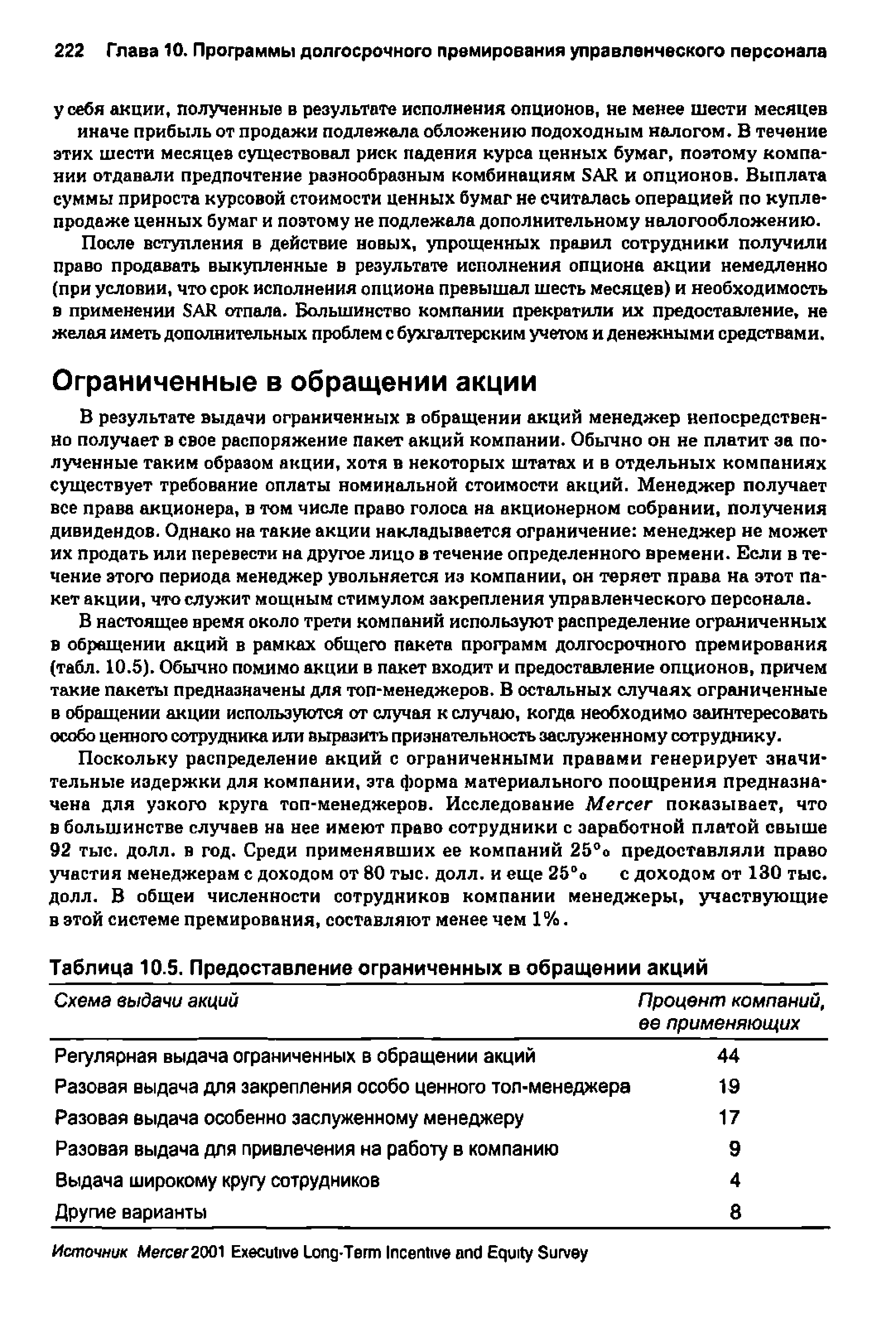

Ограниченные в обращении акции [c.222]

В результате выдачи ограниченных в обращении акций менеджер непосредственно получает в свое распоряжение пакет акций компании. Обычно он не платит за полученные таким образом акции, хотя в некоторых штатах и в отдельных компаниях существует требование оплаты номинальной стоимости акций. Менеджер получает все права акционера, в том числе право голоса на акционерном собрании, получения дивидендов. Однако на такие акции накладывается ограничение менеджер не может их продать или перевести на другое лицо в течение определенного времени. Если в течение этого периода менеджер увольняется из компании, он теряет права на этот пакет акции, что служит мощным стимулом закрепления управленческого персонала. [c.222]

В настоящее время около трети компаний используют распределение ограниченных в обращении акций в рамках общего пакета программ долгосрочного премирования (табл. 10.5). Обычно помимо акции в пакет входит и предоставление опционов, причем такие пакеты предназначены для топ-менеджеров. В остальных случаях ограниченные в обращении акции используются от случая к случаю, когда необходимо заинтересовать особо ценного сотрудника или выразить признательность заслуженному сотруднику. [c.222]

| Таблица 10.5. Предоставление ограниченных в обращении акций |  |

Ограниченные в обращении акции получили негативные отзывы в деловой прессе. По общему мнению, прямая выдача акций топ-менеджерам не способствует укреплению взаимопонимания между ними и акционерами. Даже если рыночная стоимость акций компании резко падает, топ-менеджеры получают щедрое вознаграждение благодаря этой системе премирования. Более того, согласно 162 Налогового кодекса, выдача ограниченных в обращении акций не считается вознаграждением по результатам деятельности. Тем не менее, лишь около 10% компаний пытаются поставить их выдачу в зависимость от результатов деятельности. В подавляющем большинстве случаев продолжение работы в компании остается единственным условием, [c.223]

Премирование по результатам и выдача ограниченных в обращении акций также практикуются в частных компаниях, поскольку в этом случае менеджеру нет необходимости что-либо выкупать. Компании обычно заключают договор займа с банком на сумму средств, необходимую для финансирования таких выплат. Это позволяет отложить уплату налога до момента выкупа опциона или получения акций. Конечно, выплаты в денежной форме независимо от методики их расчета (с использованием акций-фантомов или более традиционных методов) отрицательно влияют на ликвидность компании. Однако программы, основанные на распределении части собственности компании, и не рассчитаны на большие денежные выплаты. Таким образом, частные компании действительно сталкиваются с большими проблемами, поскольку они не оперируют на фондовом рынке. [c.226]

Другие пути решения проблемы заключаются в выпуске пакета ограниченных в обращении акций или выплате денежного вознаграждения. Это с одобрением воспринимается владельцами опционов, но встречает сопротивление со стороны акционеров, поскольку те предпочитают формы премирования, связанные с показателями курса акций. [c.228]

Программы участия в капитале (распространения акций и опционов на акции) это одна из самых действенных форм материального стимулирования. Компании на собственном опыте убедились в их влиянии на мотивацию персонала и в том, что при трудоустройстве работники отдают предпочтение предлагающим их компаниям. Разработанные для широкого круга сотрудников (помимо высшего управленческого персонала), они органично вписываются в общую стратегию оплаты труда и повышают конкурентоспособность компании как на рынке труда, так и на рынке капитала. Поскольку программы предоставления опционов на приобретение акций, несомненно, наиболее популярны, мы посвятим эту главу расширению круга участвующих в них сотрудников. Исходным пунктом наших рассуждении будет необходимость привлечь к участию в программах предоставления опционов большинство, если не всех сотрудников. С этой точки зрения данная глава отличается от предыдущей, посвященной таким программам лишь для управленческого персонала. На рис. 11.1 показана степень распространенности различных программ участия в капитале. (Различные варианты программ предоставления опционов на приобретение акций, ограниченных в обращении акций и акций-фантомов рассмотрены в главе 10, "Программы долгосрочного премирования управленческого персонала".) [c.229]

Опционы ограниченных в обращении акций с досрочным исполнением [c.283]

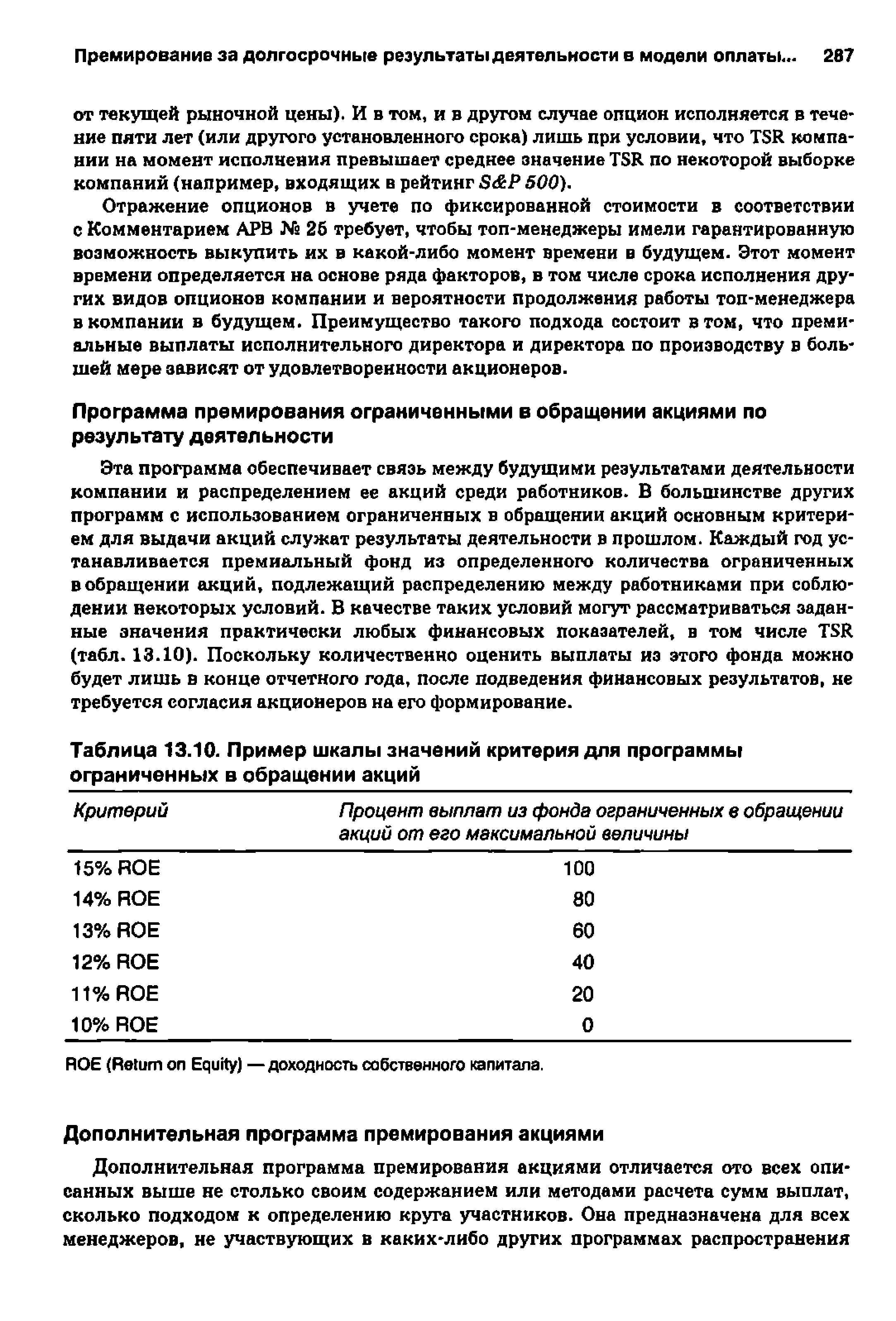

Программа премирования ограниченными в обращении акциями по результату деятельности [c.285]

Эта программа обеспечивает связь между будущими результатами деятельности компании и распределением ее акций среди работников. В большинстве других программ с использованием ограниченных в обращении акций основным критерием для выдачи акций служат результаты деятельности в прошлом. Каждый год устанавливается премиальный фонд из определенного количества ограниченных в обращении акций, подлежащий распределению между работниками при соблюдении некоторых условий. В качестве таких условий могут рассматриваться заданные значения практически любых финансовых показателей, в том числе TSR (табл. 13.10). Поскольку количественно оценить выплаты из этого фонда можно будет лишь в конце отчетного года, после подведения финансовых результатов, не требуется согласия акционеров на его формирование. [c.285]

| Таблица 13.10. Пример шкалы значений критерия для программы ограниченных в обращении акций |  |

Мы считаем, что компании должны активнее пропагандировать среди сотрудников возможности конвертации вознаграждений в денежной форме в пакеты ограниченных в обращении акций или опционы. Таким образом можно конвертировать основной оклад или его часть, текущие и долгосрочные премиальные выплаты. Менеджеру необходимо предоставить выбор формы получения вознаграждения — ограниченные в обращении и не подпадающие под налоговые льготы по 83 (Ь) Налогового кодекса США акции или наличность. Компания может стимулировать участие в таких программах, предоставив менеджерам акции на сумму, превышающую сумму наличной выплаты (например, если сумму наличной выплаты примять за 100%, то стоимость предоставляемых взамен него акций может быть на 20% больше). Такое увеличение номинальной стоимости вознаграждения оправдано и повышенным риском владения ограниченными в обращении акциями по сравнению с денежной наличностью. [c.287]

Ограниченные в обращении акции со сроком ограничений от одного до трех лет. [c.329]

Как говорилось раньше, самой характерной особенностью премиальных систем для директоров стало широкое использование в них различных программ выдачи ограниченных в обращении акций, акций-фантомов или предоставления опционов. [c.330]

Ограниченные в обращении акции 27 29 28 [c.331]

Общая сумма премиальных выплат включает выплаты по всем системам текущего премирования в течение года, плюс выплаты по долгосрочным системам премирования (в том числе опционы на право приобретения акций, обычные акции, ограниченные в обращении акции и акции с отсроченной выдачей). Сюда же включены премии за лояльность в форме ценных бумаг. [c.333]

Интересно отметить, что практически все компании, применяющие эти виды премиальных программ, сочетают их со стандартными программами предоставления опционов или выдачи ограниченных в обращении акции. [c.335]

Опционы или ограниченные в обращении акции в премиальных программах для топ менеджеров. После внесения изменений в 16 (Ь) Положений SE появились дополнительные возможности предоставления опционов или ограниченных в обращении акций исполнительному директору и топ-менеджерам. Чтобы определить оптимальную сумму таких выплат, необходимо проанализировать данные по конкурирующим компаниям и общую стратегию оплаты труда топ-менеджеров компании. Кроме того, на удельный вес выплат в ценных бумагах влияет структура модели премирования по отдельным программам. Если, например, исполнительный директор получает половину своих премиальных выплат по долгосрочным программам премирования, то и для директоров будет логично установить высокий процент выплат в ценных бумагах. Проведенные нами в последние годы исследова ния показали, что высокоэффективные компании отдают приоритет долгосрочным программам премирования для своих топ-менеджеров. [c.339]

Выдача ограниченных в обращении акции [c.343]

Ограниченные в обращении акции вполне вписываются в программы отложенных выплат, а кроме того, позволяют отложить на определенное время уплату подоходного налога (как правило, до момента выхода на пенсию или ухода в отставку из совета директоров). После выхода на пенсию директор обязан уплатить подоходный налог на общих основаниях, а компания получает право вычесть сумму этой премии из налогооблагаемого дохода. Компания должна четко сформулировать обстоятельства, при наступлении которых директор имеет право выкупить ограниченные в обраще нии акции (обычно это разрешается по достижении им пенсионного возраста или при проигрыше выборов в совет директоров). Если директор уходит в отставку по другим причинам (по собственному желанию или увольняется за совершение каких либо проступков), то он теряет право на выкуп ограниченных в обращении акций. Финансовые выгоды от участия в программах отложенных выплат по сравнению с немедленным получением соответствующих премий показаны в табл. 16,6. [c.343]

Программы премирования с использованием обычных акций выгодны тем, что директор не связан никакими ограничениями при распоряжении полученной премией, не рискует потерять ее при определенных обстоятельствах. В то же время компании не надо тратить время на администрирование программ выданные акции переходят в собственность директора навсегда. Однако в этом случае директор должен уплатить подоходный налог с рыночной стоимости полученных акций. Этот подход, как правило, не вызывает особого восторга у акционеров, поскольку директора могут в любой момент продать полученные акции. Но надо отметить, что в долгосрочном аспекте он менее выгоден директорам, чем получение ограниченных в обращении акций (см. табл. 16.6). [c.343]

Целесообразно ежегодно предоставлять директорам опционы, количество акций в которых зависит от их текущей рыночной стоимости. Общая сумма опционов зависит не от личного трудового вклада директоров, а скорее от традиций, установившихся в данной компании. Наряду с опционами премии за лояльность могут выплачиваться и обыкновенными акциями или ограниченными в обращении акциями, что позволяет уменьшить влияние колебаний курса акций на сумму выплаты. [c.345]

Другие виды выплат в форме ценных бумаг в основном приводят к возникновению издержек у компании. Например, допустим, что работника премировали тысячей ограниченных в обращении акций и на момент выдачи премии рыночная [c.367]

В табл. 18.3 показано различие между этими двумя методами амортизации в случае с фиксированной выплатой в форме ограниченных в обращении акции. В приведенном примере стоимость ограниченных в обращении акций фиксирована и известна на момент их выдачи. Применяемый метод амортизации также известен заранее и не изменяется в течение всего срока амортизации (при этом безразлично, используется ли метод амортизации равными частями в течение всего срока или метод, описанный в Комментарии № 28). Изменение рыночной стоимости акций не влияет на издержки на фиксированную выплату. По сравнению с амортизацией равными частями метод, описанный в Комментарии № 28, обеспечивает более быстрое погашение издержек на премию в первый год в соответствии с этим методом погашается 6050 долл., в то время как по методу равных частей лишь 3333 долл. [c.369]

До этого момента мы говорили о праве досрочного выкупа преимущественно применительно к опционам. Однако все вышесказанное справедливо и для других видов премиальных выплат в ценных бумагах, в том числе ограниченных в обращении акций. Например, допустим, что менеджер получит пакет ограниченных в обращении акций (к этому моменту еще не выпущенных) при условии, если не будет уволен за нарушение трудовой дисциплины в течение определенного срока. Компания принимает решение уволить его не из-за нарушений дисциплины или неспособности справиться со своими обязанностями, а по причине изменения общей деловой стратегии. В случае досрочной эмиссии необходимо провести оценку акций на эту дату. Если окажется, что их курс повысился, то компания обязана отразить в бухгалтерском учете дополнительные издержки на выплату премии (при условии, что менеджер действительно уволится). Во врезке 1 показан механизм отображения досрочной эмиссии акций в бухгалтерском учете. [c.373]

Отметим также, что если опцион аннулирован и заменен премией в виде пакета ограниченных в обращении акций, то последний не будет отражаться в учете как переменная выплата, поскольку внутренняя стоимость опциона на момент предоставления равна нулю, поэтому цена выкупа ограниченных в обращении акций не может быть ниже. [c.375]

Исключением из этого правила бывают только акции, удерживаемые компанией в качестве подоходного налога на сумму премии в виде опциона, пакета ограниченных в обращении акций и прочего, в момент, когда в соответствии с налоговым законодательством должны проводиться такие удержания тем не менее переменными выплатами считаются все премиальные выплаты, если [c.377]

Справедливая стоимость ограниченных в обращении акций или других ценных бумаг определяется на уровне их рыночной стоимости на дату предоставления опциона (это описано в АРВ № 25). [c.379]

Особенности учета ограниченных в обращении акций при расчете EPS с учетом распыления капитала [c.385]

Ограниченные в обращении акции, не выпущенные в течение отчетного периода, в знаменатель базового EPS не включаются, а в знаменатель EPS с учетом распыления капитала включаются. Для их оценки используется метод подсчета выкупленных акций. Гипотетические поступления от исполнения опционов и направленные на выкуп собственных акций равны среднегодовой сумме отложенных выплат. С практической точки зрения это часто означает, что ограниченные в обращении акции оказывают распыляющий эффект лишь в той степени, в которой они эмитированы. [c.385]

При премировании ограниченными в обращении акциями субъектам обычно предоставляются права получения пакета обыкновенных акций компании с четко определенным порядком эмиссии и ограничениями на продажу. Обычно эмиссия акций для этих целей происходит по мере того, как сотрудник отрабатывает определенное количество лет в компании ("ограниченные в обращении акции в зависимости от стажа работы"). Однако иногда эмиссия таких акций связывается [c.387]

Работникам предоставляется право выбора между получением ограниченных в обращении акций сейчас или получением нельготируемого опциона с правом выкупа акций не раньше, чем через три, и не позже, чем через десять лет. При этом за каждую акцию работнику предоставляется опцион на 2,5 акции. Это означает, что текущая стоимость такого опциона принимается на уровне 40% от справедливой рыночной стоимости акций не данный момент времени. [c.286]

Единовременная эмиссия. Единовременная эмиссия означает, что весь пакет акций в обеспечение опциона эмитируется единовременно в заранее оговоренный момент в будущем, например по истечении трех лет со дня предоставления опциона. Издержки на выплату премии в такой форме будут признаваться равными час тями в течение трех лет — 33% ежегодно. Например, если работник получил ограниченные в обращении акции (пример из предыдущего абзаца) внутренней стоимостью 50 тыс. долл., то они будут признаны как издержки равными долями в течение трех лет (16 667 долл. в год). [c.368]

Смотреть страницы где упоминается термин Ограниченные в обращении акции

: [c.283] [c.283] [c.370] [c.374]Смотреть главы в:

Оплата по результату Издание 2 -> Ограниченные в обращении акции

Оплата по результату Издание 2 -> Ограниченные в обращении акции