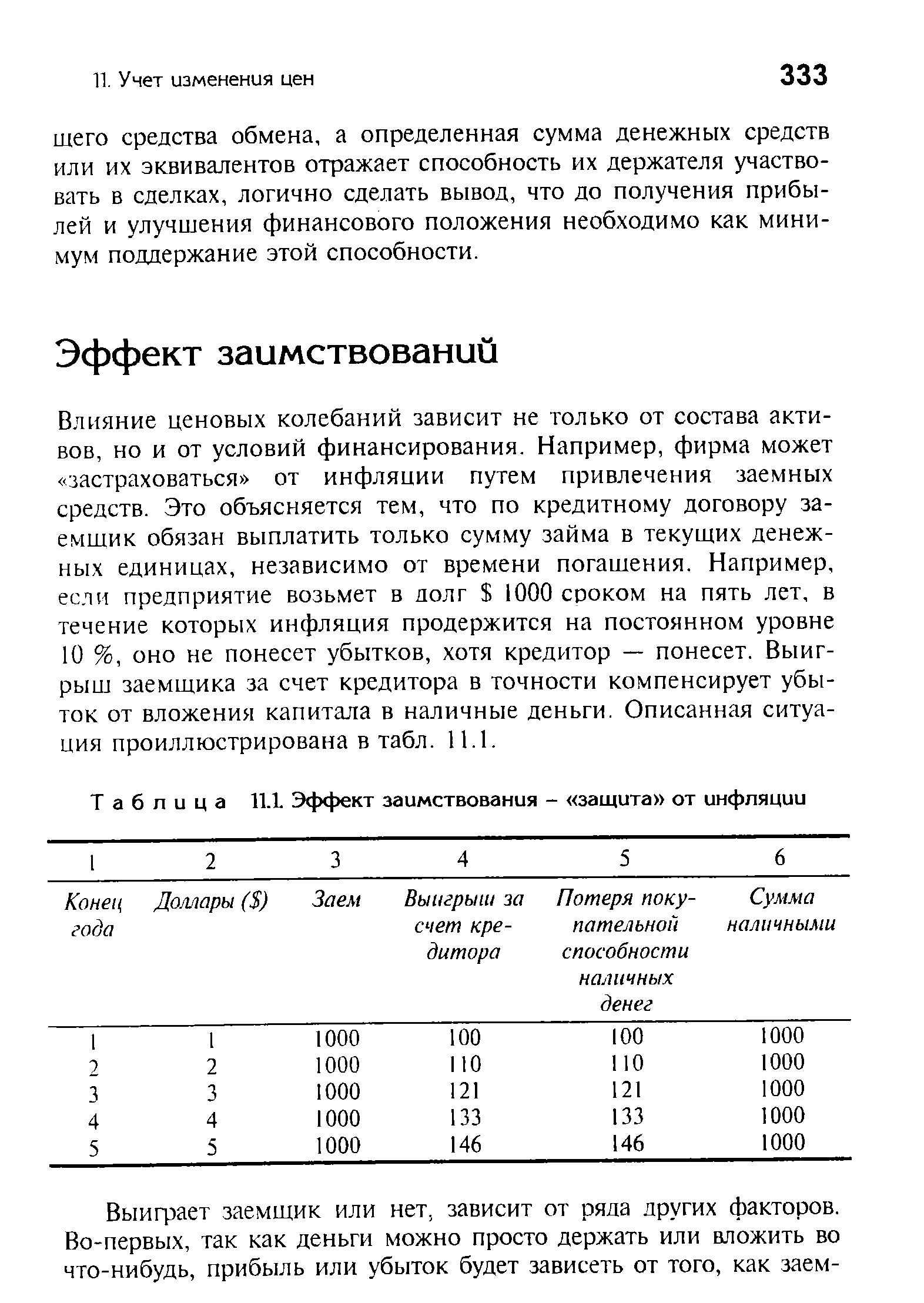

| Таблица 11.1 Эффект заимствования - защита от инфляции |  |

Но почему Япония должна так опасаться эффекта бумеранга Как показывает история, развивающиеся страны в процессе индустриализации всегда догоняют более развитые, осваивая нижние этажи промышленных технологий. И разве сама Япония не дала пример исключительно мощного эффекта бумеранга в своих ведущих отраслях, которые она создала на базе заимствованных технологий (например, черпая металлургия, производство бытовой электротехники, автомобильная промышленность, приборостроение), а затем использовала для широкого экспортного наступления в США и Западную Европу и в [c.244]

Рациональная политика заимствования. Эффект финансового рычага. Дифференциал финансового рычага. Плечо финансового рычага. Критерии выбора банка. [c.472]

К началу 80-х годов развивающиеся страны имели крупную задолженность по внешним заимствованиям на нужды развития, но с началом долгового кризиса в этих странах привлечение иностранных инвестиций приобрело важное значение. В то же время опыт различных стран привел к тому, что большинство развивающихся стран признали политический эффект привлечения ПИИ для развития. В результате многие развивающиеся страны, которые не заключали [c.17]

Из этого можно сделать вывод, что если заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. Но при этом надо иметь в виду, что рост заемного капитала и структурное изменение соотношений между собственным и заемным капиталом в пользу последнего может угрожать существованию предприятия, если ухудшается положение предприятия на рынке растут долги по процентам, кредиторы не гарантируют отсрочки по взятым кредитам, решения о производимой продукции хорошо не продуманы и т.д. [c.311]

Выпуск корпоративных облигаций создает для предприятия возможность добиться снижения стоимости заимствования за счет эффекта секьюритизации займа и обращения к широкому кругу инвесторов. Эта возможность выгодно отличает корпоративные облигации от таких форм привлечения денежных ресурсов, как кредиты или векселя. [c.426]

Рассмотрен также второй вариант кредитования в форме кредитной линии. Критерием его построения является минимизация заимствований при минимуме риска их непогашения. При данном варианте кредит берется поэтапно. На ] и 2 интервале в сумме 2177 тыс. руб. и на 5-6 интервале в сумме 194 тыс. руб. Итого заемных средств -2371 тыс. руб., т.е. на 29 тыс. руб. меньше, чем по первому варианту. Кроме того, основным эффектом от кредитной линии является снижение объема выплат по процентам на сумму 270 тыс. руб. [c.199]

Монетаристы умаляют значение фискальной политики как стабилизационного средства или даже вовсе отвергают ее в этом качестве. Они считают фискальную политику слабой и неэффективной и объясняют это эффектом вытеснения (см. гл. 12). Предположим, государство создает бюджетный дефицит, продавая облигации, то есть занимая деньги у населения. Но прибегая к заимствованию, государство вступает в конкурентную борьбу за денежные ресурсы с частным бизнесом. Государственные займы увеличивают спрос на деньги, приводят к росту процентной ставки и таким образом вытесняют значительное количество частных инвестиций, которые в противном случае могли бы приносить прибыль. Следовательно, чистое воздействие бюджетного дефицита на совокупные расходы непредсказуемо или, в лучшем случае, весьма незначительно. [c.351]

Прирост капитала на рынках акций, вероятно, был подпитан увеличением инвестиций на заимствованные средства и, возможно, также подпитывался увеличивающимся потреблением. Чтобы оказывать постоянное влияние, рынок акций должен продолжить повышаться в ускоряющемся темпе и быстрее, чем экспоненциальная кривая. Только более быстрый, чем экспоненциальный рост рынка акций создает у частных инвесторов чувство, что они становятся более богатыми. Они могут продать часть своих акций, не ощущая себя обедневшими, так как ускоряющийся рынок акций компенсирует эту продажу, все еще обеспечивая приток капитала Например, если инвесторы привыкли к росту рынка акций на 10% в год, они ожидают, что их капитал учтет этот рост от 100 до 110 через год. Если в течение следующего года, темп роста повышается до 20%, их прирост капитала будет 120 , вместо ожидаемых 110 . Они могут, таким образом, потратить 10 и у них не останется впечатления, что они проедают свой капитал. Это психологический процесс, связанный с учетом доходов и расходов на подсознательном уровне [423, 373] (см. секцию "Поведенческая экономика" в главе 4). С другой стороны, если нет ускорения цен рынка акций, прирост капитала создает лишь разовое дополнение к богатству, не изменяя будущий поток доходов. Если рынок не ускоряется, прирост капитала имеет лишь преходящий эффект на потребительские расходы. Но даже более быстро, чем экспоненциально ускоряющийся рынок неустойчив, как мы видели в предшествующих главах. Могут потребоваться годы для создания такого эффекта, когда большое повышение на рынке акций подожжет само себя, но в стратегическом периоде времени, скажем, от 5 до 10 лет, это обязательно произойдет [162]. [c.363]

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением иены своего товара — кредита. [c.155]

Изменение сочетания элементов финансирования. Третий способ снижения стоимости капитала — это изменение сочетания долга и собственного капитала, используемых для финансирования фирмы. Как мы разбирали в главе 15, долг всегда дешевле собственного капитала, отчасти потому, что кредиторы несут меньший риск, и частично из-за налоговых преимуществ, связанных с долгом. Эта выгода должна быть взвешена относительно дополнительного риска банкротства, создаваемого выдачей кредита, поскольку повышенный риск увеличивает и коэффициент бета собственного капитала, и стоимость заимствования. Чистый эффект будет определять следующее увеличится или снизится стоимость капитала, когда фирма возьмет больший объем долга. [c.1137]

Итак, в рамках наступательной стратегии технический уровень продуктов, заимствование технологий, продуктивность, себестоимость, оригинальный характер продукта и его воздействие на ценообразование на рынке, прибыль. Более высокий технический уровень отличается, как правило, более высокой продуктивностью, но показатель производительности не является единственным измерителем интенсификации. Используются и многие другие показатели, такие, например, как экономия ресурсов, показатель затрат в расчете на единицу продукта, годовое экономическое воздействие новых производственных процессов, относительная экономическая эффектив- [c.290]

Следуя уже изложенным принципам, мы могли бы без больших затруднений найти оптимум в ситуации, при которой заимствование разрешено, но лишь в определенных фиксированных лимитах. Эффектом такого ограничения явилось бы появление огибающей кривой достижимости, похожей на аналогичную кривую на рис. 4, но несколько иной формы. [c.200]

С политикой привлечения кредитных средств фирмы традиционно увязывают эффект финансового рычага при рационализации политики заимствования. [c.176]

Снижение ставок заимствований способно привести к классическому экономическому эффекту — повышению масштабов инвестирования и, что очень важно, оживлению на фондовом рынке, привлечению прямых инвестиций (удешевление кредита приведет к сокращению затрат, а следовательно, к росту прибыли и повышению привлекательности акций компаний на фондовом рынке). Но для этого необходимо дальнейшее снижение темпов инфляции. Контроль за инфляцией, осуществление мер по ее снижению должны стать главной целью денежно-кредитной политики Правительства РФ и ЦБ. [c.36]

Затраты, не зависящие от масштаба. Работающие в отрасли компании могут иметь преимущества в затратах, недоступные для фирмы, впервые вступающей в отрасль, независимо от ее величины. Эти преимущества могут включать доступ к наилучшим и самым дешевым источникам сырья, обладание патентами и авторскими правами на технологию, положительные эффекты кривой опыта и обучения, существование предприятий, построенных и оборудованных ранее с меньшими затратами, благоприятное место расположения и более низкую стоимость заимствования. [c.90]

Но насколько полным будет это вытеснение Сократятся ли частные инвестиции точно на такую же величину, на какую возрастут государственные расходы, призванные стимулировать деловую активность Ответ на этот вопрос будет зависеть от того, находится ли экономика в условиях неполной или полной занятости. В экономике, функционирующей на уровне ниже своего потенциального ВВП, эффект вытеснения не может быть полным (см. рис. 6 и рис. 7 из Приложения 2 к гл. 22). Заимствования правительства на кредитном рынке с целью налогово-бюджетной экспансии, конечно, вызовут повышение процентной ставки. Но государственные расходы, благодаря эффекту мультипликатора, одновременно вызовут и повышение дохода. Следовательно, возрастут и сбережения, которые в кейнсианской модели общего равновесия являются функцией дохода. В этих условиях даже растущий бюджетный дефицит может финансироваться без полного вытеснения частных инвестиций, как это видно из уравнения (2). [c.519]

Основная причина сложившейся иерархии источников финансирования в том, что обычно предприятия в первую очередь стремятся привлечь заемный капитал, так как, во-первых, его участие в предприятии не связано с контролем над ним, а во-вторых, позволяет при определенных условиях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага (финансового левериджа). Однако привлечению заемного капитала препятствует осторожность кредиторов, не склонных рисковать своими деньгами ради интересов заемщиков. Поэтому они обычно требуют, чтобы стоимость имущества, предоставляемого им в качестве обеспечения займа, превышала величину последнего. Для предприятий это означает, что пределы заимствований ограничены величиной их собственного капитала. Таким образом, предприятие, у которого доля заемного капитала приближается к половине стоимости активов, имеет мало шансов на получение кредитного финансирования своих инвестиций. Такие предприятия должны изыскивать возможности для увеличения собственного капитала. [c.292]

Во-вторых, при создании изделий могут быть использованы ранее разработанные конструкции или отдельные элементы. В этом случае они будут повторяющимися, а, следовательно, унифицированными, однако также возможны два различных варианта, создающих, в свою очередь, различные источники экономической эффективности. Это заимствование из своих прежних разработок или заимствование из разработок других предприятий. Наиболее наглядно эффект в обоих случаях будет проявляться на стадии проектирования изделий, однако элементы, заимствованные из своих прежних разработок, не требуют ни конструкторской, ни технологической проработки, в то время, как заимствование с других предприятий требуют или полной разработки технологии изготовления, или привязки разработанных технологических процессов к конкретным условиям. Это объясняется различным уровнем технической оснащенности предприятий, наличием разного состава оборудования и прочими условиями производства. [c.133]

Первоначально ОПР предоставлялась преимущественно странам Дальнего Востока, Юго-Восточной и Южной Азии. В отношении одних стран экономический эффект оказался невысоким. Но другие страны, включая Южную Корею и Тайвань, опираясь на крупные льготные займы и субсидии, сумели добиться социально-экономического прогресса. Достигнув определенного уровня развития, страна, некогда получавшая крупные средства в рамках ОПР, практически перестает пользоваться этим источником и переключается на заимствование средств в международных валютно-кре-дитных и финансовых институтах и на рынке ссудных капиталов. Получение помощи в существенных размерах может возобновиться в кризисной ситуации. В качестве примера можно сослаться на некоторые латиноамериканские страны. [c.309]

Соответствие цены заемного капитала спросу зависит от возможности компенсировать издержки, связанные с заимствованием, и соблюдения соотношений средств источников собственного и заемного капитала для сохранения ликвидности, платежеспособности и независимости предприятия. Эффект от привлечения заемных источников капитала предприятия определяют чистой прибылью (NP) или финансовым рычагом (R) как соотношение прибыли к капиталу. Соотношение сумм источников заемного капитала к сумме всех источников капитала представляет собой плечо финансового рычага. [c.139]

Эффект финансового рычага (первый способ расчета). Рациональная политика заимствования средств [c.16]

Норма отдачи капитального актива равна прибыли, получаемой от владения и сдачи в аренду данного актива (без учета стоимости займа для финансирования приобретения актива), выраженной в виде процентов от цены приобретения актива. Минимально приемлемая норма отдачи равна стоимости заимствования для фирмы. В состоянии долгосрочного равновесия фактическая норма отдачи равна минимально приемлемой. Повышение заработной платы приводит к росту предельных издержек производства и понижению равновесного уровня выпуска. Данный эффект издержек сокращает использование и труда, и капитала. Однако существует также эффект замещения, который приводит к росту спроса на капитал. Рост ставки заработной платы делает выгодной замену труда капиталом. Эффект издержек проявляется тем сильней, чем выше доля капитала в затратах на факторы производства, а также чем выше эластичность спроса на конечную продукцию. Эффект замещения действует тем силь- [c.340]

Во-первых, большая часть экономического эффекта ожидалась от мер, требующих поддержки Государственной Думы, относительно который имелись серьезные сомнения. Во-вторых, даже полное осуществление задуманного предусматривало сохранение существенных рублевых рыночных заимствований, которые инвесторы считали нереалистичными. Если же эти заимствования были бы замещены кредитами Банка России, то возникли бы проблемы, связанные с поддержанием валютного курса и последующим обслуживанием внешнего долга. В-третьих, инвесторы убедились в том, что первых траншей кредитных ресурсов будет достаточно для решения долговых проблем только в ближайшие два-три месяца, а после этого потребуется выделение новых средств. При анализе перспектив 1999 г. инвесторы осознавали практическую невозможность решения долговых и валютных проблем на основе объявленной программы. [c.32]

Другой вывод состоит в том, что стабилизационные эффекты в 1996 - первой половине 1998 г. были достигнуты во многом за счет притока иностранного капитала, в первую очередь за счет государственных заимствований. Так, по данным платежного баланса, обязательства сектора государственного управления в 1996 г. возросли на 14,8 млрд дол., а в 1997 - на 21,9 млрд дол., в то время как активы госсектора увеличились лишь на 0,4 млрд дол. в 1996 г. и на 0,8 млрд дол. в 1997 г. Эти заимствования были возможны до тех пор, пока Россия выглядела платежеспособной, пока сальдо счета по текущим операциям оставалось положительным, а значит, потенциально мог быть обеспечен чистый приток валюты в страну и возврат кредитов. [c.43]

Наконец, остается чрезвычайно опасная угроза попасть в порочный круг колебаний цен мирового рынка на сырьевые товары и долговых проблем. Высокий уровень заимствований в период высоких цен и подъемов обычно трудно удержать в каких-то четких рамках. Падение цен на некоторые виды сырья и долговой кризис в том или ином районе мира могут распространяться довольно быстро, что может привести к эффектам, схожим с финансовым кризисом 1997-1999 гг. Как показал опыт последних лет, Россия весьма зависима от ценовых процессов, находящихся вне ее влияния. [c.29]

На практике это означает, что в ситуации, когда региональные власти имеют основания обоснованно ожидать получения дополнительной финансовой помощи по сравнению с объявленными первоначально объемами, могут наблюдаться несколько видов негативных эффектов. Во-первых, региональные власти могут принимать на себя повышенные риски при осуществлении как бюджетных программ, так и заимствований. Во-вторых, вероятность получения дополнительного финансирования позволяет региональным властям принимать на себя дополнительные обязательства в виде кредиторской задолженности, а также не предпринимать меры по повышению эффективности бюджетных расходов в регионе. В-третьих, зная, на основании опыта предшествующих лет, примерный перечень показателей, на основании которых федеральные власти будут распределять между регионами дополнительную финансовую помощь, региональные власти могут оказывать влияние на значение соответствующих индикаторов (например, уровень кредиторской задолженности в регионе, уровень задолженности по заработной плате в бюджетном секторе, уровень задолженности бюджетных учреждений по коммунальным платежам и т.д.). В результате на первый взгляд благоприятное для населения регионов - получателей финансовой помощи решение о предоставлении дополнительной финансовой помощи может привести к последствиям, имеющим негативный эффект не только для жителей конкретных регионов, но и для страны в целом (для состояния ее государственных финансов). При этом вероятность наступления таких эффектов возрастает, если получение дополнительной финансовой помощи наблюдается периодически. [c.97]

Потенциальными источниками финансирования структурных реформ, относящихся к первой группе могут являться (i) стабилизационный фонд, и (ii) государственные заимствования. Это может привести к временному структурному бюджетному дефициту, который обсуждается в последующих разделах данной главы. В значительной степени структурные реформы, относящиеся ко второй группе, могут финансироваться за счет компенсирующей политики, а именно (i) за счет экономии средств по другим, менее эффективным статьям расходов, (ii) за счет средств, сэкономленных в результате реализации структурных реформ третьей группы, и (ш) поступлений от дополнительных налогов. В этом случае, обоснованием дополнительных расходов и компенсирующего увеличения объема налогов может служить ожидаемый позитивный эффект реформ, а именно повышение эффективности государственного сектора, в том числе оказание более качественных государственных услуг. Однако, есть вероятность возникновения определенной задержки с финансированием этих структурных реформ за счет компенсирующей политики, поскольку необходимо определенное время для разработки и реализации такой политики. Следовательно, в этом случае может также возникнуть структурный бюджетный дефицит, но он будет постепенно ликвидирован при помощи компенсирующей политики. [c.8]

Принятие правила 3 создаст дополнительный эффект для управления финансовыми потоками. В периоды подъема профицит структурного бюджета должен будет направляться в стабилизационный фонд в качестве ещё одного источника его финансирования. Таким же образом, в периоды спада обратные трансферты из стабилизационного фонда предотвратят уменьшение объема расходов в реальном выражении. Кроме того, в периоды спада обычно возникает необходимость в дополнительных расходах (например, расходы на выплату пособий и переподготовку безработных, расходы на капитальные инвестиционные проекты и общественные работы). Именно поэтому, проведение антициклической политики в периоды спада как правило влечет за собой увеличение государственного заимствования (если стабилизационный фонд сокращается быстрыми темпами). В то же время, периоды спада являются оптимальным временем с точки зрения политэкономии для выявления и ликвидации неэффективных расходов. В условиях экономического благополучия сделать это гораздо труднее. [c.26]

Так как эффект финансового рычага описывает только платные заимствования, а кредиторская задолженность бесплатна, то ее из анализа нужно исключить, если в нем участвует эффект финансового рычага. [c.27]

Финансовый рычаг показывает влияние финансовых издержек, связанных с заимствованием капитала, на величину чистой прибыли. Если он является величиной положительной, то увеличивает рентабельность собственных средств. Положительным финансовый рычаг будет при условии, если экономическая рентабельность капитала выше ставки ссудного процента. В рыночной экономике ставка ссудного процента определяется, кроме всех прочих условий, размером заемного капитала чем выше размер заемного капитала в структуре источников средств предприятия, тем выше ставка ссудного процента и тем ниже величина чистой прибыли и соответственно рентабельность собственных средств. Использование чистой прибыли на потребление увеличивает потребности предприятия в заемном капитале. При высокой цене ресурсов и низкой рентабельности активов это приводит к отрицательному эффекту финансового рычага и снижению рентабельности собственных средств, ограничиьаел внутренние темпы роста предприятия. [c.399]

Некоторые индивидуумы сталкиваются с относительно высокими процентными ставками, главным образом из-за издержек, которые несут кредиторы, предоставляя и обслуживая небольшие кредиты. При заимствовании действует эффект масштаба (т.е. крупные объемы дают экономию). Наилучший образ действий для группы мелких инвесторов — делать займы через корпорации, в результате чего их займы объединяются и они получают экономию на операционных издержках16. [c.444]

Годли заключил [162], что если расходы прекратили бы подниматься относительно доходов и причиной этого были бы не налоговое послабление или резкое восстановление чистого экспорта, то стимул для дальнейшего расширения испарился и производство не росло бы достаточно быстро, чтобы предотвратить рост безработицы. Если, что кажется вероятным, частные расходы на некоторой стадии возвратились бы к нормальному соотношению с доходами, то, учитывая существующие фискальные планы, произошел бы серьезный и необычно длительный спад с большим ростом безработицы. Поскольку движущий момент экономики стал так зависеть от увеличения частных заимствований и прироста капитала, реальная экономика Соединенных Штатов обязана своим необычным расширением рынку акций. Крах в настоящее время, вероятно, имел бы намного больший эффект на производство и занятость, чем в прошлом [162]. [c.363]

Для оценки уровня финансового риска и измерения экономических результатов, достигаемых при различном соотношении собственного и заемного капитала, на четвертом этапе определяется финансовый рычаг, который измеряет эффект, заключающийся в повышении рентабельности собственного капитала с помоп ью увеличения доли заемного капитала в общей сумме. Расчет уровня эффекта финансового рычага открывает широкие возможности но определению безопасного объема заемных средств и оценки риска кредитора. Если привлечение новых заемных средств приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. [c.129]

Относительно представленного вычисления необходимо сделать два замечания. Мы предполагаем, что при каждом уровне долга весь существующий долг будет рефинансироваться по новой процентной ставке, которая будет преобладать после изменения структуры капитала. Например, существующий долг компании Boeing, имеющий рейтинг АА, предположительно, должен рефинансироваться по процентной ставке, соответствующей рейтингу ВВ при смещении компании Boeing к 30%-ному долговому коэффициенту. Это делается по двум причинам. Во-первых, существующие держатели долга могут иметь защитные опционы на продажу, позволяющие им продать облигации обратно фирме и получить номинальную стоимость. Во-вторых, рефинансирование уничтожает эффекты экспроприации богатых (т. е. экспроприации акционерами богатства держателей облигаций при увеличении долга, и, наоборот, - при его уменьшении). Если фирмы способны удерживать более низкие ставки по старым долгам, когда заимствование становится все более и более рискованным, то кредиторы потеряют в богатстве. Замораживание текущих коэффициентов по существующим облигациям и перерасчет оптимального долгового коэффициента будут предполагать переход богатства из одних рук в другие . [c.549]

Рационализаторское предложение должно содержать не простую постановку задачи (усовершенствование техники, продукции, технологии и т. д.), а обоснованное техническое решение и не должно повторять то, что раньше использовалось или используется, разработано или уже было предложено, предусмотрено действующими нормативами (техническими условиями, стандартами и т. п.) или рекомендовано вышестояЕцей организацией. Благодаря этому автор рационализаторского предложения сохраняет на него право в пределах того предприятия, где используется предложение. Это не лишает авторских прав лиц, самостоятельно предложивших подобное техническое решение на других предприятиях. Кроме того, рационализаторское предложение должно быть результатом самостоятельной работы автора (коллектива авторов) либо самостоятельной переработки применительно к конкретным условиям предприятия технического решения, заимствованного из опыта работы других предприятий или из литературы. Таким образом, рационализаторское предложение характеризуется элементами технического творчества, должно бьпь полезным, давать экономический или другой положительный эффект. [c.113]

Эффект молниеносного целенаправленного формирования (заимствования) и применения новых качеств организации, являющийся основным инновационным ресурсом индивидуума, определяется как эмерджентность. [c.196]

Наиболее важным источником получения экономического эффекта от внедрения ЕСКД является упрощение взаимодействия отдельных отраслей, предприятий, разрабатывающих организаций при обмене конструкторской документацией. Установление единых правил ее оформления, единой символики, комплектности документации позволит широко и с минимальными затратами использовать заимствованные разработки, что приводит к снижению затрат на проектирование и, в конечном счете, к ускорению внедрения новой техники. [c.108]

Важно понять, что при открытой экономике стимулирование сбережений — это не то же самое, что стимулирование инвестиций. Эффект стимулирования сбережений — сокращение суммы заимствования за границей, но в ограниченном случае совершенно эластичного предложения иностранных капиталов эффекта инвестиций не происходит. В частности, положение, освобождающее иностранцев от уплаты налога на процентный доход, заработанный в США, означало бы, что доход до уплаты налога оставался бы в точке г. Налогообложение процентного дохода, заработанного американцами, дестимулировало бы сбережения, сдвинув на рис. 22.2 В SS к S S, что привело бы к большим иностранным заимствованиям (Ij — 3), но оставило бы инвестиции на прежнем уровне, что имело бы место и при отсутствии какого бы то ни было налогообложения дохода на капитал. [c.518]