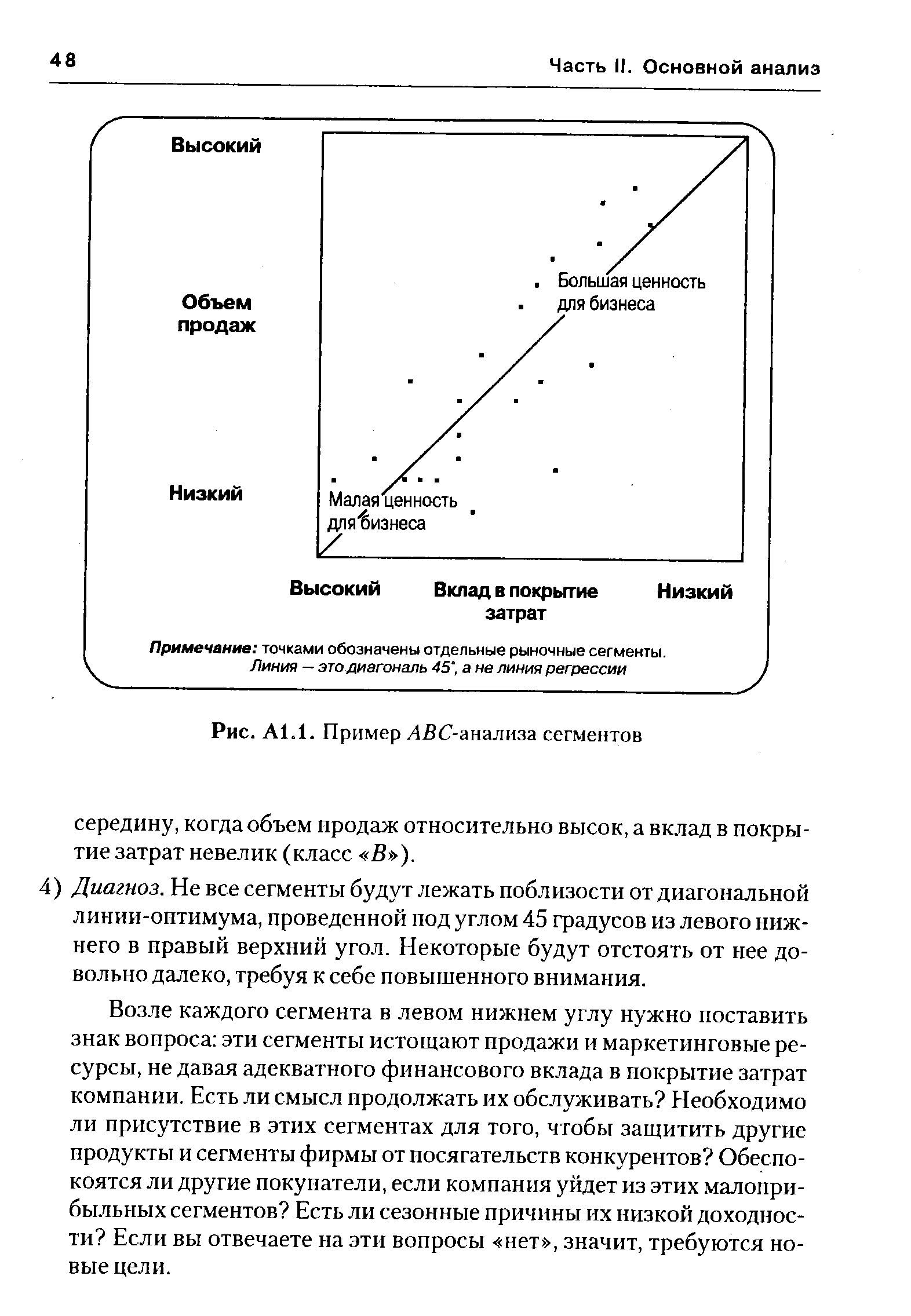

| Рис. А1.1. Пример ЛВС-анализа сегментов |  |

Использовать результаты анализа всех исследований в отношении концепции, товара, распределения и других маркетинговых исследований для анализа сегментов. [c.281]

Избегать редких и дорогостоящих сегментационных исследований и взамен включать во все исследования раздел для анализа сегментов. [c.281]

Анализ структуры рынка обычно представляет собой выявление и количественную оценку различных сегментов рынка. При этом существует множество моделей анализа сегментов рынка, которые являются комбинацией различных критериев (или направлений) сегментирования (структуризации) рынка. [c.192]

Ситуационный анализ (сегменты, ранги, цели) [c.377]

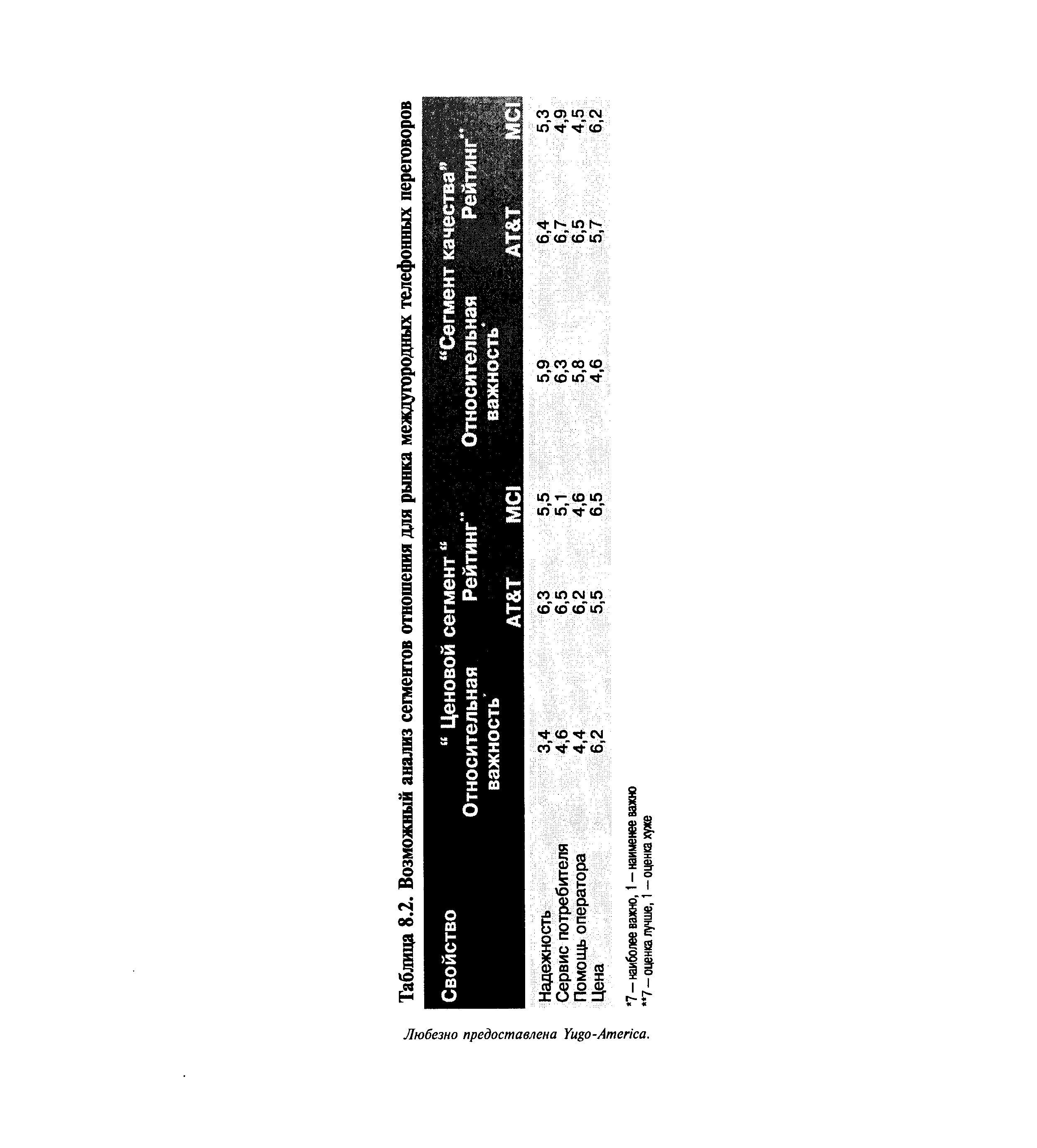

| Таблица 8.2. Возможный анализ сегментов отношения для рынка междугородных телефонных переговоров |  |

Для понимания бизнеса требуется также изучение рыночного окружения организации, а именно рынка, на котором работает организация, обслуживаемых сегментов рынка, клиентов, конкурентов и поставщиков (маркетинговых посредников можно анализировать в процессе анализа системы распределения товара). По перечисленным вопросам анализ сегментов рынка отчасти регламентирован ПБУ 12/2000, но очевидно, что аудитор может использовать собственные подходы к решению вопроса об анализе сегментов рынка. Кроме того, для анализа рынка могут использоваться показатели, изложенные в официальной методике Порядок проведения анализа и оценки состояния конкурентной среды на товарных рынках . [c.46]

Переходя к анализу сегментов рынка, необходимо в первую очередь определить признаки сегментации [c.48]

Для анализа сегментов рынка, целью которого является оценка перспективности сегментов рынка, целесообразно использовать следующие показатели [c.49]

Анализ сегментов рынка 38 [c.35]

Насколько детальным мы хотим видеть анализ сегментов [c.132]

A. Анализ сегментов потребительского рынка. [c.21]

Анализ должен вскрыть ряд привлекательных с точки зрения фирмы рыночных возможностей. Каждая потребует более глубокого изучения, прежде чем на ней остановятся как на очередном целевом рынке. Чтобы убедиться в достаточной привлекательности открывающейся возможности, фирме нужно будет провести более тщательную оценку текущего и будущего спроса. При положительном результате на следующем этапе производят сегментирование рынка для выявления групп потребителей и нужд, которые фирма может удовлетворить наилучшим образом. Сегмент рынка состоит из потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга. Фирма может остановиться на обслуживании одного или нескольких сегментов рынка. Применительно к каждому из них фирма должна решить, какую именно позицию она хочет в нем занять. Ей следует изучить позиционирование на целевом рынке марочных товаров конкурентов с точки зрения свойств, являющихся, по мнению потребителей, наиболее важными. Кроме того, следует оценить объем спроса на возможные сочетания свойств товара. Затем предстоит решить, что именно создавать марку, рассчитанную на удовлетворение оставшейся еще не удовлетворенной нужды, или марку, аналогичную одной из уже существующих. В последнем случае фирма должна быть готова вступить в борьбу с конкурирующей маркой, внедряя в сознание потребителей представление об отличиях своего товара. [c.107]

Инвестиционный рынок сущность, структура. Субъекты и объекты инвестиционного рынка. Сегменты инвестиционного рынка. Анализ конъюнктуры инвестиционного рынка. [c.287]

Менеджеры среднего звена и рядовые сотрудники компании — а не только высшее руководство — должны иметь доступ к таким данным. Для меня как президента компании важно знать показатели деятельности компании по регионам, линиям продуктов и сегментам потребительского спроса, и я горжусь тем, что владею всей этой информацией. Однако именно менеджеры среднего звена любой компании должны хорошо понимать, какие сферы их деятельности приносят прибыль, а какие — убытки, какие маркетинговые программы работают, а какие нет, какие расходы себя оправдывают, а какие делаются впустую. Это как раз те люди, которым нужны точные, побуждающие к действию данные, поскольку действовать — их прямая обязанность. Им необходим оперативный и непрерывный поток полезной информации плюс возможность ее разнообразного визуального представления. Эти сотрудники не должны ждать, пока высшее руководство предоставит им нужную информацию. Вместо того чтобы тратить кучу времени на защиту финансовых данных от своих сотрудников, компаниям стоило бы уделить больше внимания обучению их методам анализа этих данных и оптимальных действий на их основе. [c.36]

На основе прогноза качественных характеристик продукции в различных сегментах внутреннего и международного рынков группа анализа совместно с отделом главного технолога, конструкторским отделом, опытно-исследовательским цехом, ЦЗЛ и руководителями цехов оценивает технические возможности выпуска продукции эталонного уровня качества. Если они недостаточны, предусматривается модернизация технологии и оборудования, реконструкция, переподготовка работников. При этом разрабатываются задания на проектирование новых машин, аппаратов, приборов, технологических процессов. [c.119]

Анализ рынка, заключающийся в выявлении всех обстоятельств, связанных с реальными и потенциальными партнерами предприятия, нацелен на получение исчерпывающей информации о всех элементах рынка. В центре внимания такого анализа, как правило, находятся потребители. В отдельных случаях повышенное внимание может быть обращено и на другие элементы рынка - поставщиков, посредников. Для анализа используются данные, полученные с помощью маркетингового исследования, и собственные материалы фирмы, в частности, данные службы сбыта, отдела маркетинга, рекламы и другие. Объектом анализа служат рынки и рыночные сегменты, на которые ориентировалась деятельность предприятия в контролируемом периоде, а также возможности для иной сегментации рынка, которая может в большей степени соответствовать концепции маркетинга. Анализ должен быть направлен не только на исследование структур рынка, но и на определение возможных тенденций и перспектив. [c.235]

Анализ целевого сегмента показал, что рынок сотовой связи в России отличает изначальная ориентация на бизнес-слои населения. Основными потребителями являются администрации, силовые ведомства, крупные и состоятельные предприятия, крупные коммерческие структуры, состоятельные коммерсанты и члены их семей. [c.185]

Вторая цель — оказать помощь пользователям внешней финансовой отчетности в анализе деятельности диверсифицированной компании, в оценке ее прибыли и рисков. В связи с тем, что информация о деятельности отдельных сегментов бизнеса не видна из консолидированной финансовой отчетности компании, в странах с рыночной экономикой существует и успешно применяется на практике Международный стандарт финансовой отчетности № 14 Сегментная отчетность . [c.7]

Информация сегментарного учета и отчетности используется для принятия разнообразных управленческих решений. Для многих российских предприятий вопрос выживания сегодня напрямую связан с необходимостью разукрупнения производства. Решение о проведении реструктуризации производства и, в частности, его децентрализации в большинстве случаев (за исключением фактов банкротства) принимается администрацией предприятия самостоятельно. Как и любое другое управленческое решение, оно должно основываться на тщательном изучении и анализе имеющейся бухгалтерской информации, сформированной по сегментам бизнеса. Уверенность руководства предприятия в необходимости проведения децентрализации производства должна подкрепляться соответствующими экономическими расчетами. [c.13]

Составление отчета предполагает ступенчатый расчет показателя маржинального дохода, что подчеркивает, с одной стороны, роль переменных издержек в формировании конечного финансового результата. С другой стороны,в результате такого подхода облегчается анализ структуры конечной прибыли холдинга. Можно узнать, вносит ли конкретная продукция вклад и какой в покрытие прямых постоянных расходов, далее — в покрытие общих постоянных расходов, а в конечном счете — в общую прибыль холдинга. Ступенчатый учет сумм покрытия постоянных расходов обеспечивает пользователей исчерпывающей информацией о рентабельности работы как хозяйственных, гак и географических сегментов. [c.22]

Три следующих (прибыль на инвестиции, остаточный доход и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций (в западных странах их также называют бизнес-единицами, или стратегическими бизнес-единицами (СБЕ). Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств. Порядок формирования таких данных в западных странах регламентируется МСФО № 14 (см. раздел 1.5). Кроме того, как отмечалось ранее, центры инвестиций в нашей экономике представлены пока слабо. Может показаться, что материал, изложенный в разделе 2.2., для российских предпринимателей имеет весьма ограниченное практическое значение. [c.37]

Другим существенным недостатком в организации сегментарной отчетности Корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. [c.70]

В настоящее время затраты УОК контролируются планово-экономическим отделом. Любое направление расходования денежных средств центром доходов нуждается в одобрении начальника ПЭО. Руководитель УОК не заинтересован в снижении затрат своего подразделения, так как их экономия никак не поощряется. Им не инициируются предложения, направленные на уменьшение арендуемых площадей, занимаемых сегментом, на выявление оптимальных размеров рекламных расходов не проводится анализ целесообразности тех или иных командировок и т. д. На суммы, сэкономленные в текущем месяце, не увеличивается размер допустимых расходов следующего месяца. Перерасход средств против размера, установленного бюджетом, напротив, учитывается при составлении плана работы подразделения на следующий месяц возможные расходы сегмента корректируются в сторону уменьшения. [c.75]

Одна из основных задач сегментарной отчетности — предоставить отчеты об отклонениях от принятых норм по сегментам бизнеса. Если руководство своевременно обратит внимание на виды отклонений, причины их возникновения, то можно скорректировать отрицательные последствия, вызванные ими. Разработку бюджетов и смет ведет бухгалтер-аналитик в непосредственном контакте с директорами отделов. Применяются следующие приемы планирования анализ фактических показателей за прошлый период, разработка внутренних стандартов, прогнозирование. Система планирования направлена на организацию контроля затрат и получения прибыли центрами ответственности, а также на координацию их хозяйственной деятельности в интересах всего предприятия. В системе сегментарного учета формируются бюджеты и сметы по всем направлениям-хозяйственной деятельности структурных подразделений предприятия. Отчеты, бюджеты и сметы составляются по местам возникновения затрат в разрезе центров ответственности. По причинам возникновения отклонений ответственными должны быть предоставлены объяснения. Далее в автоматическом режиме, по команде бухгалтера-аналитика программа формирует сводные отчеты для принятия руководством предприятия соответствующих управленческих решений. Такой сводный отчет об остатках товара в аптеках может иметь следующий вид (см. табл. 31). [c.101]

Для заполнения этой формы необходимы отчетные данные за год, прайс-лист и таблица издержек по каждому виду продукции. Видно, что он значительно удобнее для чтения и анализа, так как помимо прочей содержит информацию о деятельности отдельных сегментов бизнеса. Итоговые цифры идентичны официальному отчету о финансовых результатах, но в отличие от него в нашем варианте информация более детализирована. [c.163]

Следующим, вторым этапом маркетингового исследования стал анализ входных и выходных барьеров для данного вида бизнеса. Как отмечалось выше, идеальной для фирмы является такая ситуация, когда в ее сегменте рынка высоки входные и низки выходные барьеры. Это позволяет организации получать высокий маржинальный доход при низком уровне риска. [c.165]

Производственный учет является базой управленческого учета. Его надстроечная часть (на рисунке она заштрихована) представляет собой бюджетирование, управленческий контроль и управленческий анализ деятельности организации и ее сегментов, принятие оперативных управленческих решений, а также составление внутренней отчетности. [c.25]

По существу табл. 4.12 — это пример нового формата отчета о прибылях и убытках, альтернативного традиционному отчету, ранее применявшемуся предприятием (форма № 2). Для заполнения этой формы необходимы отчетные данные за предыдущий год, прайс-лист и таблица издержек по каждому виду продукции. Видно, что он значительно удобнее для чтения и анализа, так как помимо прочей содержит информацию о деятельности отдельных сегментов бизнеса. Итоговые цифры идентичны официальному отчету о финансовых результатах, но в отличие от него в нашем варианте информация более детализирована. [c.261]

Другим существенным недостатком в организации бюджетирования и контроля за деятельностью структурных подразделений корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2002 г. на основе составления статического (жесткого) бюджета. [c.336]

Первый — объем продаж — благоприятно воздействовал на корректировку прибыли. Для расчета прибыли подразделения выручка от реализации продукции и услуг была снижена с 642 670 до 503 000 руб., так как гибкий бюджет строился исходя из фактически достигнутого уровня деловой активности подразделения. Второй фактор — переменные расходы — оказал обратное воздействие на конечный итог. В результате корректировки переменных затрат на достигнутый объем продаж установлен факт перерасхода по этой статье бюджета. Максимально допустимые переменные затраты сегмента (исходя из достигнутого им уровня деловой активности) — 155 427 руб., фактические затраты оказались выше — 218 350 руб. Таким образом, центром ответственности допущен перерасход по переменным издержкам против нормативных затрат, установленных гибким бюджетом, и их совокупное неблагоприятное отклонение от бюджетного уровня составило 62 923 руб. (см. табл. 5.41), а не 19 766 руб., как показал анализ на базе статического бюджета (табл. 5.39). Этот перерасход произошел в связи с финансовым кризисом, вызванной им инфляцией, потребовавшей повышения заработной платы, и как следствие — налоговых отчислений. Таким образом, данное неблагоприятное отклонение можно рассматривать как неконтролируемое руководителем УОК. [c.340]

Подобно тому как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные сегментарной отчетности позволяют оценить качество работы каждого сегмента бизнеса. Ведь центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. На входе в центр ответственности — сырье, материалы, полуфабрикаты. Центр ответственности располагает необходимым для производственной деятельности имуществом — основными средствами. В процессе функционирования подразделение потребляет трудовые ресурсы [c.363]

Информация сегментарной отчетности используется с целью принятия разнообразных управленческих решений. Для многих российских предприятий вопрос выживания сегодня напрямую связан с необходимостью разукрупнения (реструктуризации) бизнеса (см. гл. 4.5). Как и любое другое управленческое решение, решение о реструктуризации должно основываться на тщательном изучении и анализе имеющейся бухгалтерской информации, сформированной по сегментам бизнеса. Уверенность руководства предприятия в необходимости проведения децентрализации производства должна подкрепляться соответствующими экономическими расчетами. [c.364]

Инструментальными средствами программы поддерживаются стандартные процедуры аудита маркетинга и некоторые оригинальные процедуры, например, многокритериальный сравнительный анализ сегментов, результатом которого явга бюджета между сегментами рынка или структурными подразделениями не [c.270]

Анализ тенденций развития рынка. Использование графиков (технического сглаживания) и трендовых моделей. Построение и интерпретация трендовых моделей. Цели и методы оценки устойчивости развития рынка. Оценки территориальной вариации параметров рынка. Характеристика сегментов рынка с позиции привлекательности для фирмы. Оценки соответствия правилу "тяжелой половины" Твельда или правилу "20 - 80" Парето. [c.150]

Смотреть страницы где упоминается термин Л ВС-анализ сегментов

: [c.30] [c.47] [c.49] [c.85] [c.206] [c.103] [c.38] [c.268] [c.75] [c.94]Смотреть главы в:

Практическое руководство по сегментированию рынка -> Л ВС-анализ сегментов