Сводная таблица финансовых показателей предприятия (приложение № 1), [c.235]

Сводная таблица финансовых показателей [c.242]

Пункт 3.2 содержит сводную таблицу финансовых показателей [c.245]

В сводной таблице финансовые показатели приводятся за три года, [c.245]

Сводная таблица финансовых показателей предприятия (Приложение 1), анализ, выводы. [c.187]

Пункт 3.2 содержит сводную таблицу финансовых показателей предприятия, прилагаемую в виде приложения к плану финансового оздоровления, анализ финансово-хозяйственной деятельности и выводы о причинах, приведших предприятие к неплатежеспособности. [c.197]

В сводной таблице финансовые показатели приводятся за три года, предшествующих наступлению неплатежеспособности предприятия., Финансовые показатели сгруппированы в следующем порядке [c.197]

Раздел Анализ финансового состояния предприятия должен содержать сведения об учетной политике предприятия в соответствии с Положением по бухгалтерскому учету и учетной политике предприятия, утвержденным Минфином Рф, сводную таблицу финансовых показателей предприятия, анализ и выводы. [c.90]

Сводная таблица финансовых показателей предприятия включает ряд коэффициентов (табл. 1). [c.90]

Во второй части приводится сводная таблица финансовых показателей предприятия с анализом и выводами. В ней содержится четыре группы коэффициентов — ликвидности, устойчивости, деловой активности и прибыльности, которые рассчитываются за три года. [c.189]

Анализ финансового состояния предприятия Методические вопросы бухгалтерского учета. Сводная таблица финансовых показателей за три предшествующих года. Выводы о причинах, которые привели предприятие к неплатежеспособности. [c.286]

Сводная таблица финансовых показателей предприятия [c.141]

Подготовка типовых отчетных форм заключается в формировании сводных таблиц статистических показателей, характеризующих типовые виды деятельности ГНИ по Москве в части сбора и контроля уплаты различных видов налоговых платежей. Информационную базу этого вида деятельности составляют аналогичные отчетные формы территориальных инспекций. Подсистема должна обеспечивать обработку платежных поручений и других финансово-бухгалтерских документов, поступающих из банков и Департамента финансов Москвы, а также контроль за ведением лицевых счетов налогоплательщиков в территориальных налоговых инспекциях. [c.353]

В составляемых на предприятиях объяснительных записках к отчетам балансовым показателям отводится мало места. Бухгалтерский аппарат еще недостаточно участвует в аналитическом процессе работники учета ограничиваются в основном общим чтением балансов. Задача заключается в том, чтобы анализ баланса стал естественным продолжением учетного процесса. Он должен осуществляться с применением современных методов, позволяющих определить взаимосвязь производственных и финансовых показателей, их взаимную обусловленность. Механизация учета, применение электронной техники, организация централизованных бухгалтерий, в которых учетный процесс заметно ускоряется и существенно улучшается, создают необходимые предпосылки для расширения возможностей анализа данных учета, комплексного использования их в целях всестороннего анализа. На ряде предприятий составляют сводные таблицы основных показателей, комплексно характеризующих хозяйственную деятельность промышленного предприятия. В данной сводке приводятся показатели выпуска и реализации продукции (по ассортименту и качеству), производительности труда и фонда заработной платы, материального стимулирования работников, себестоимости, фондоотдачи, оборачиваемости [c.101]

В составе годового отчета имеется отчетная форма № 22. Сводная таблица основных показателей деятельности промышленного предприятия . Она содержит показатели, характеризующие основные результаты деятельности предприятия за отчетный год об объеме производства и реализации продукции, финансовых результатах, рентабельности, платежах в бюджет, данные о нормируемых оборотных средствах, производительности труда, фонде заработной платы и численности работников, себестоимости продукции, отчислениях в фонды экономического стимулирования. Все эти показатели приводятся в фактическом размере, по плану и за предшествующий год. Это позволяет наглядно видеть степень выполнения плана по отдельным показателям, а также их развитие в сравнении с предыдущим годом. [c.211]

Следующий коэффициент непосредственно связан с коэффициентом концентрации (1 - коэффициент концентрации), и в сводной таблице финансовых коэффициентов бывает достаточно рассчитать значение одного из показателей. [c.94]

Ознакомление с ключевыми индикаторами. Любое предприятие стремится показать себя с наиболее выгодной стороны. Делается это путем составления сводной таблицы с основными показателями в динамике объем реализации, прибыль, прибыль на акцию, уровень дивидендов и др. Таблица нередко сопровождается графиками и аналитическими выкладками, а также сводом алгоритмов расчета. Некоторые показатели не принято приводить в этом разделе, однако их несложно и целесообразно рассчитать самостоятельно, поскольку они имеют безусловную аналитическую значимость. Отдельные обобщающие показатели общеизвестны рентабельность собственного капитала, уровень финансового левериджа, величина собственных оборотных средств, показатели ликвидности, продолжительность операционного цикла, рентабельность продаж и др. Другие показатели менее очевидны в частности, к таковым относится показатель, характеризующий долю себестоимости в выручке. Очевидно, что по динамике этого и подобных показателей можно сделать определенные выводы о финансовом положении предприятия. [c.282]

Раздел Финансовый план содержит баланс денежных доходов и расходов, таблицу доходов и затрат, сводный баланс активов и пассивов, стратегию финансирования, оценку деятельности фирмы по основным финансовым показателям. Баланс денежных расходов и поступлений позволит узнать, сколько денег необходимо вложить в бизнес с разбивкой по времени, проверить синхронность поступления и расходования денежных средств, оценить будущую ликвидность предприятия (ликвидность — способность своевременно погашать обязательства перед кредиторами за счет средств, находящихся на расчетном счете). [c.580]

Составление такой сводной таблицы позволяет привести все выявленные отклонения по частным показателям к единому знаменателю — отклонению целевого показателя. Итак, основную роль в недостижении планового уровня конечных финансовых результатов (чистой прибыли) сыграло сокращение фактической величины валовой прибыли по сравнению с пла- [c.332]

В этой связи сводная таблица отклонений по результатам первой стадии анализа имеет то колоссальное преимущество, что она самодостаточна с точки зрения количества факторов, объясняющих динамику целевого показателя. Как уже отмечалось, на второй стадии никаких новых факторов и отклонений по ним не вводится. Аналитик работает с уже имеющейся сводной таблицей, а точнее последовательно анализирует ее первичные субъективные факторы (которые не являются суммой, разностью, другим результатом или следствием других факторов), устанавливает взаимосвязи между факторами на основе уже присутствующих в таблице плановых, фактических величин и величин отклонений и на этой основе моделирует реальную ситуацию на предприятии за прошедший период. Иными словами, сначала аналитик из сводной таблицы отклонений выписывает последовательно все первичные факторы и величины по ним (плановые, фактические и отклонения), специфицирует экономическую сущность каждого фактора (определяет, что данный фактор означает с точки зрения принятия управленческих решений и хозяйственных операций предприятия), а затем рассматривает последовательно каждый фактор. Для каждого фактора устанавливается перечень факторов, с которыми он функционально связан в процессе хозяйственной деятельности. Ка основе сопоставления плановых, фактических величин и величин отклонений между факторами хозяйственной деятельности устанавливают количественную меру взаимозависимости. На базе этого рассчитывается совокупный эффект динамики фактора, оказываемый на конечные финансовые результаты, который равен сумме прямого эффекта, на финансовый результат, плюс косвенный ( фактор—фактор—результирующий показатель ) эффект. [c.413]

Итак, сводная таблица отклонений параметров операционного бюджета (см. табл. 108) является выходным (конечным) результатом горизонтального межфакторного анализа операционного бюджета. Строго говоря, результирующие показатели (отклонение чистой прибыли) в сводной таблице отклонений вертикального анализа (см. табл. 91) и в сводной таблице отклонений горизонтального анализа (см. табл. 108) должны совпадать. При практическом проведении комплексного (вертикального плюс горизонтального) план-факт анализа исполнения операционного бюджета всегда будет существовать небольшое расхождение величины отклонения чистой прибыли (вертикальный анализ) и величины суммарного эффекта факторов на чистую прибыль (горизонтальный анализ), связанное с тем, что невозможно учесть все комбинированные эффекты факторов на конечные финансовые результаты предприятия. [c.456]

КРЕДИТОСПОСОБНОСТЬ - совокупность материальных и финансовых возможностей получения кредита и его предельная сумма, определяемые способностью заемщика возвратить кредит в срок и в полной сумме. К. заемщика определяется показателями, характеризующими его аккуратность при расчетах по ранее полученным кредитам, его текущее финансовое положение и перспективы его изменения, способность при необходимости мобилизовать денежные средства из различных источников. Сводные таблицы оценок К., рассчитанных в капиталистических странах применительно к государствам-заемщикам, юридическим и физическим лицам, публикуются периодически в различных валютно-финансовых изданиях. [c.116]

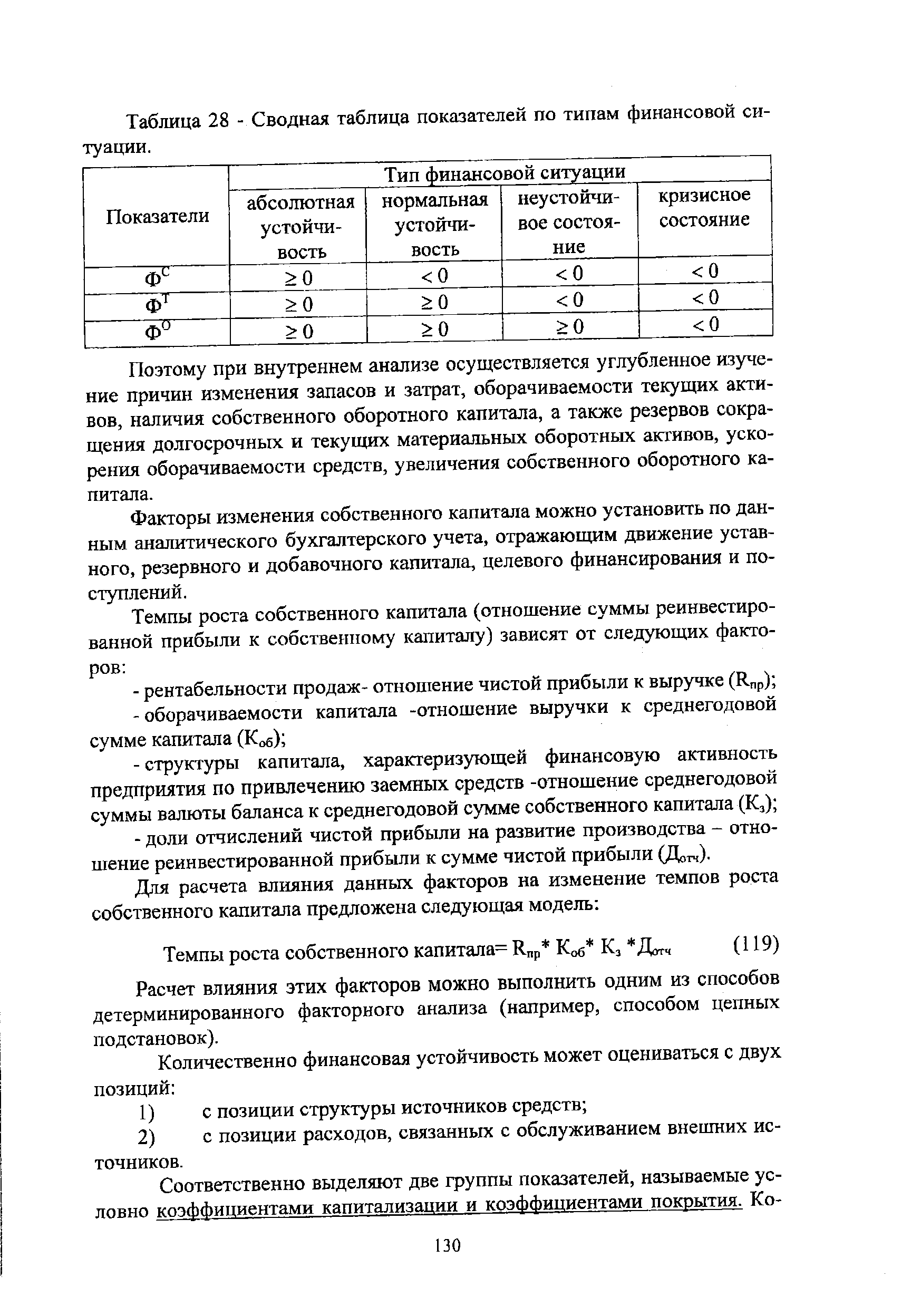

| Таблица 28 - Сводная таблица показателей по типам финансовой ситуации. |  |

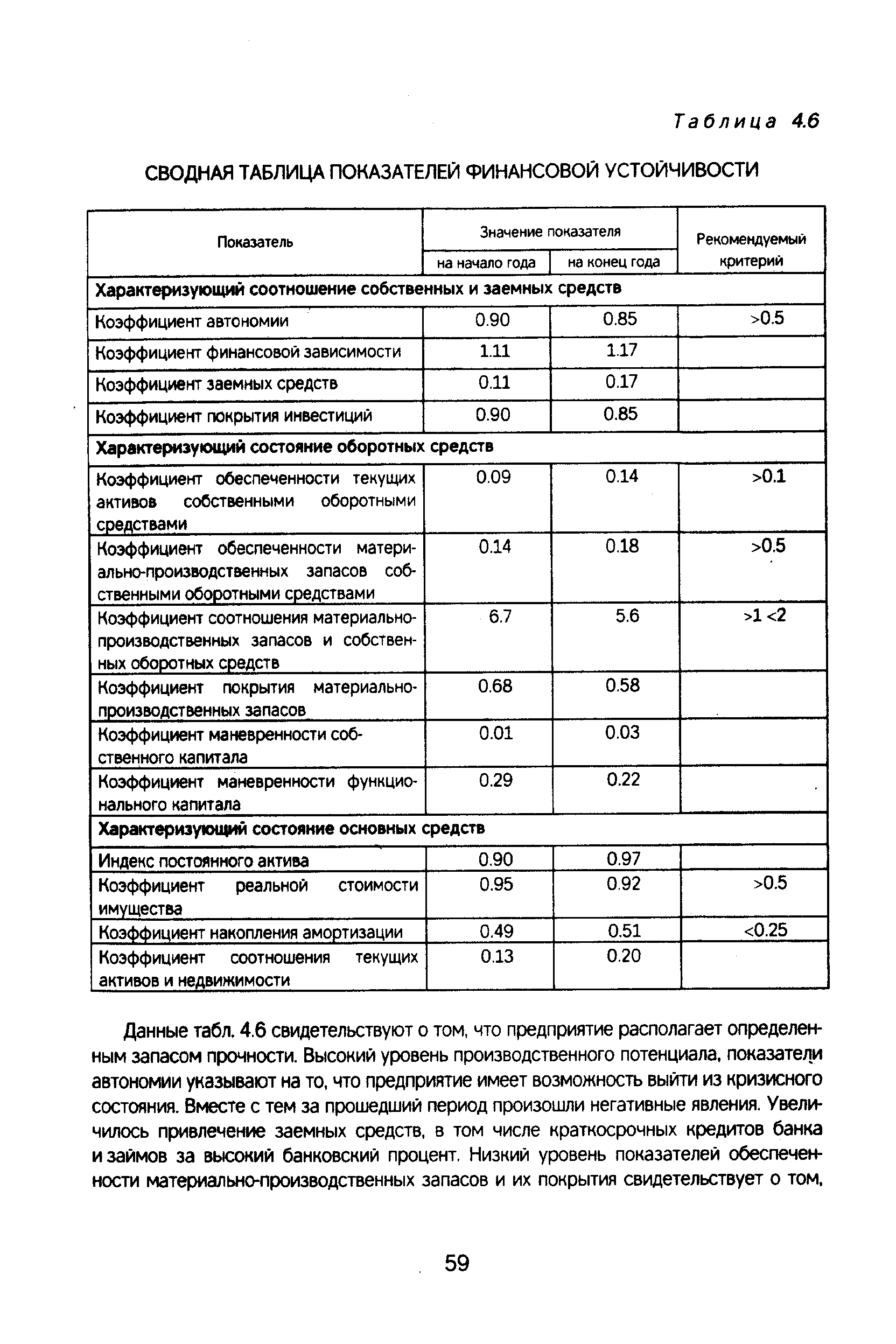

| Таблица 4.6 СВОДНАЯ ТАБЛИЦА ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ |  |

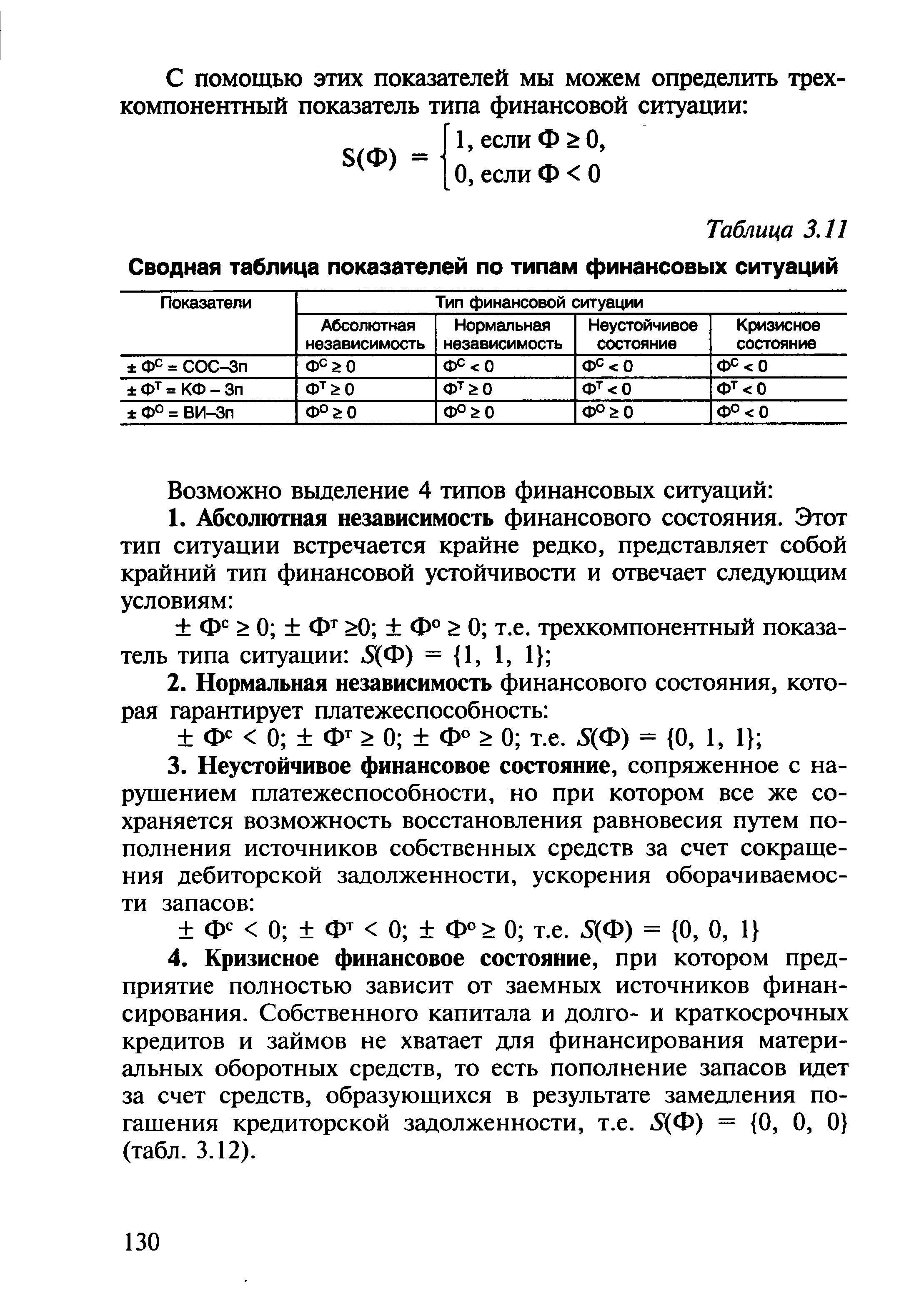

| Таблица 3.11 Сводная таблица показателей по типам финансовых ситуаций |  |

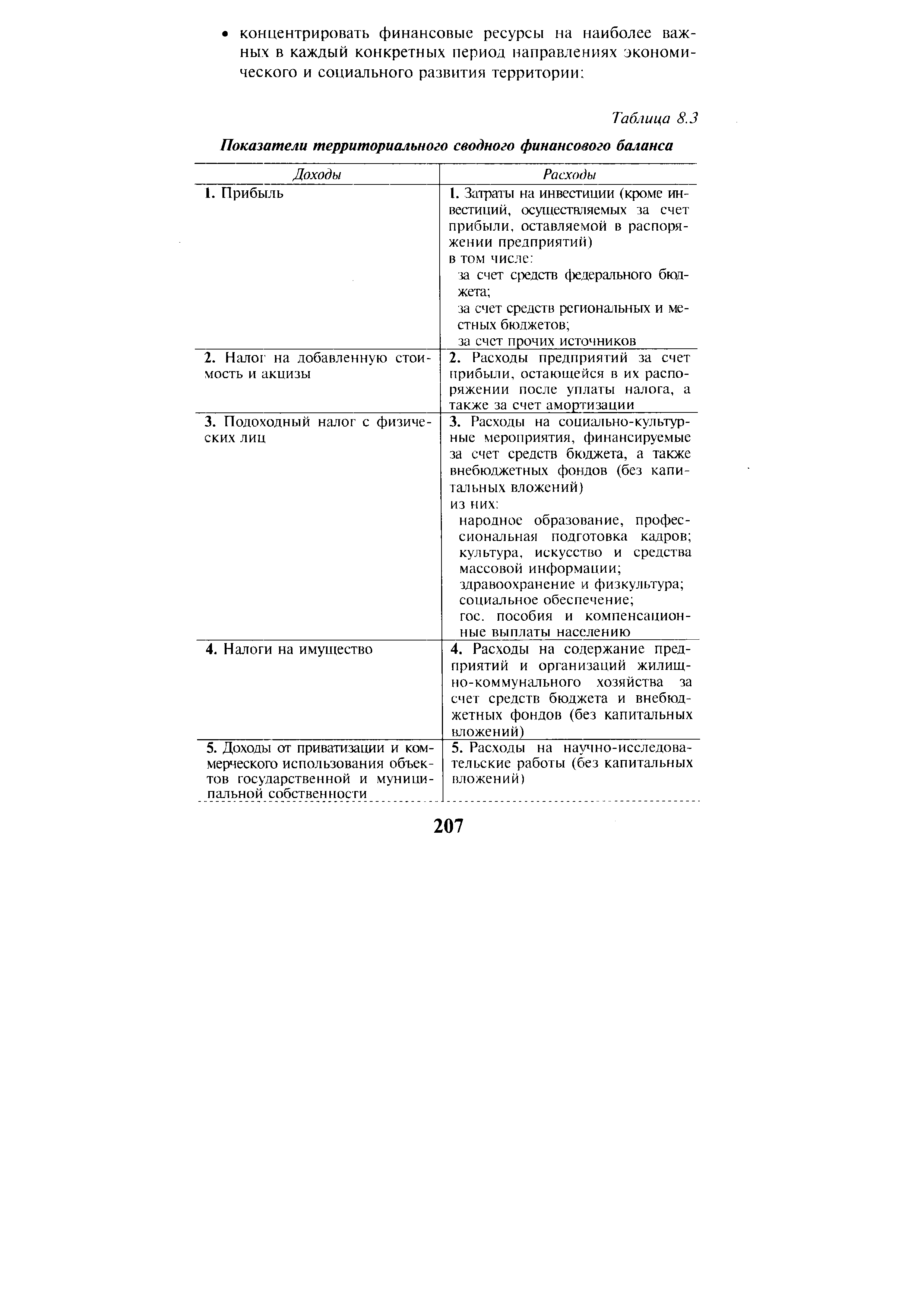

| Таблица 8.3 Показатели территориального сводного финансового баланса |  |

Основой бухгалтерской отчетности фирмы является бухгалтерский баланс (Приложение 11), который представляет собой сводную двустороннюю таблицу всех бухгалтерских счетов фирмы. В ней отражено ее финансовое состояние на день составления по сравнению с началом отчетного года. Такое представление информации в балансе и дает возможность анализа, сопоставления показателей, определяя их рост или снижение. В балансе фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образовательный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства. [c.384]

Сводная таблица финансовых показателей предприятия выступает в виде приложения 1 к алану финансового оздоровления. Экономический смысл приведенных в табл. 10.1 финансовых показателей и порядок ш определения. виден из следу-юпшх формул, применяемых для расчета показателей [c.286]

ТЕХПРОМФИНПЛАН — развер-нутый годовой план производственно-технической и финансовой деятельности производственного объединения (предприятия), составленный на основе заданий пятилетнего плана на соответствующий год. Единая Типовая методика составления Т. для всех отраслей промышленности, одобренная Госпланом СССР, рекомендует производственным объединениям (предприятиям) разрабатывать Т. в составе следующих взаимоувязанных между собой разделов I. Производство и реализация продукции II. Техническое развитие и организация производства III. Показатели повышения экономической эффективности производства IV. Нормы и нормативы V. Капитальные вложения и капитальное строительство VI. Материально-техническое обеспечение VII. Труд и кадры VIII. Себестоимость, прибыль и рентабельность производства IX. Фонды экономического стимулирования X. Финансовый план XI. Социальное развитие коллектива XII. Охрана природы и рациональное использование природных ресурсов. Последовательность разделов обусловлена очередностью технологии разработки Т. Каждый раздел Т. состоит из подразделов, включает ряд форм (таблиц). Сводная форма Основные показатели техпромфинплана [c.331]

Детальная картина финансовых показателей фонда дана в ряде следующих рубрик. Показатель нетто-стоимости активов фонда отражен в квартальном измерении в рубрике 11 за последние три года. На такой же основе представлены данные по прибыли (12), приросту капитала (13). Рубрика 14 — сводная таблица за 10 лет, в которой представлены нетто-стоимость активов (14а), доходность активов (146), отличия в процентах показателя доходности по данному фонду от индекса доходности "Стэндард энд пур з 500 (14в). Приведено ранжирование по показателю доходности за конкретный рассматриваемый год в среднем всех фондов (14г), а затем данного фонда (14д), при этом самое высокое значение придано единице, а самое низкое равно 100. Сравнение этих категорий позволяет увидеть, что практически в каждом году за десятилетний период показатель по фонду "Бостон" ниже, чем средний по фондам. Отражены динамика прибыли (14е), прироста капитала (14ж), динамика затрат фонда в процентах (14з), динамика прибыли в процентах (14и), динамика показателя оборачиваемости активов (14к), совокупные активы (14л). Сравнительные показатели ранжирования доходности развернуты подробнее в рубрике 15 как средние за различные периоды от трех месяцев до 5 и 10 лет. Рубрика 15а знакомит с данными, на основе которых выведен рейтинг надежности, о котором речь шла выше. В рубрике 16 отражены рыночные характеристики акций данного фонда, и среди них параметр "альфа", выражающий изменение рыночного курса акций данного фонда в процентах (16а) фактор "бета", который яаляется индексом систематического риска по данной компании (166) Я-квадрат, показывающий вклад общих рыночных процессов в изменение курсов акций данного фонда (16в) стандартное отклонение показателя доходности акций данного фонда (16г). По всем перечисленным рыночным характеристикам проведено ранжирование в среднем по фондам (16д) и по данному фонду (16е) от 1 (самый высокий результат) до 100 (самый низкий результат). [c.689]

ТЕХПРОМФИНПЛАН - комплексный годовой план работы предприятия. Он содержит развернутую программу производственно-технической, финансово-хозяйственной деятельности предприятия (объединения). Составляется на основе показателей государственного плава экономического и социального развития я призван обеспечить выполнение этих показателей, всестсроннее повышение эффективности производства в планируемом году и создание условий для ее повышения в последующие периоды. Т. содержит следующие разделы 1. Основные показатели (сводная таблица). 2. План производства и реализации продукции. 3. План повышения эффективности производства. 4. Планово-экономические нормативы и нормы. 5. План капитального строительства. 6. План материально-технического снабжения. 7. План по труду и заработной плате. 8. План по себестоимости продукции. 9. План по прибыли и рентабельности. 10. План по фондам экономического стимулирования. 11. Финансовый план. 12. План социального развития коллектива. В строительстве такой план называется стройфин-ппаном, в материально-техническом снабжении — снабфинпланом. [c.195]

Смотреть страницы где упоминается термин Сводная таблица финансовых показателей

: [c.145] [c.102] [c.20]Смотреть главы в:

Теория антикризисного управления предприятием -> Сводная таблица финансовых показателей

Банкротство предприятия -> Сводная таблица финансовых показателей

Бизнес план рекомендации по составлению -> Сводная таблица финансовых показателей