В этой главе мы обратимся к проблеме устойчивого дефицита федерального бюджета и растущего государственного долга, порождаемого этим дефицитом. Прежде всего, мы введем несколько определений, имеющих отношение к нашей теме, а затем сравним разные концепции бюджета. Потом мы рассмотрим количественные параметры государственного долга США. Насколько он велик Каким образом его можно достоверно оценить Затем мы познакомимся с проблемами, которые связывают с государственным долгом, и обнаружим, что некоторые из них надуманы (то есть на самом деле их не существует), другие же вполне реальны. После этого мы перейдем к проблеме роста дефицита и государственного долга, происходившего на протяжении двух последних десятилетий. Мы попытаемся разобраться, почему большинство экономистов считает, что бюджетный дефицит отрицательно сказывается на внутренних инвестициях и международной торговле. Наконец, мы рассмотрим принятые недавно законы и выдвинутые предложения, цель которых — сокращение и даже полное устранение бюджетного дефицита. [c.391]

Логическое обоснование этой концепции бюджета просто, разумно и привлекательно. Для преодоления спада правительство должно снизить налоги и увеличить расходы, таким образом сознательно создавая дефицит. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано для покрытия федерального долга, образовавшегося в период спада. Таким образом, правительственные фискальные действия представляют собой положительную антициклическую силу, и правительство в состоянии сбалансировать бюджет, но не ежегодный, а за несколько лет. [c.393]

Ключевая проблема данной концепции бюджета состоит в том, что подъемы и спады в экономическом цикле неодинаковы по степени и продолжительности. Следовательно, задача стабилизации порой вступает в противоречие с задачей сбалансирования бюджета в ходе цикла. Например, если за длительным и глубоким спадом последует короткий период весьма умеренного процветания, то это будет означать возникновение крупного дефицита в период спада, незначительного или вовсе никакого избытка в период процветания и, следовательно, циклического дефицита бюджета. [c.393]

Второй подход цель экономической политики — добиваться сбалансированности федерального бюджета не ежегодно, а в ходе экономического цикла. Логическое обоснование этой концепции бюджета представляется привлекательным. Для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, вызывая тем самым сознательно дефицит бюджета. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать правительственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие федерального долга, возникшего в период спада. [c.589]

Ключевая проблема данной концепции бюджета состоит в том, что подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности. Следовательно, задача стабилизации вступает в противоречие с задачей сбалансированности бюджета в ходе цикла. Например, длительный и глубокий спад, за которым последует короткий и скромный период процветания, будет означать появление большого бюджетного дефицита в период спада. А потом не появится никакого положительного сальдо в период процветания. В результате возникает новое явление — циклический дефицит бюджета. [c.590]

Теперь, когда ваш ребенок стал лучше понимать принцип оплаты счетов, пора познакомить его с концепцией бюджета. Не пытайтесь раскрыть ребенку полную картину ва- [c.313]

Ввиду того что величина бюджетного дефицита может изменяться в результате событий, не имеющих никакого отношения к фискальной политике, например вследствие падения инвестиционного спроса, нам потребуется некая альтернативная концепция бюджета, которая отражала бы только из- [c.524]

Концепция бюджета при условии полной занятости (или при высокой занятости, или при структурной занятости) помогает нам выделить эффект воздействия на бюджет изменений собственно фискальной политики и отделить его от всех прочих воздействий на бюджет, например со стороны изменения доходов. [c.524]

Сессия рассматривает проект бюджета в двух чтениях. В первом утверждаются концепция бюджета, его доходы и расходы в целом. Если проект в первом чтении не принимается, то правительство в течение 10 дней должно его доработать и внести на рассмотрение повторно. [c.51]

Концепция бюджета, балансируемого на циклической основе. [c.184]

С учетом всех отмеченных обстоятельств качество определяется мерой удовлетворения той потребности, для удовлетворения которой продукция создается. Этот подход совершенно согласуется с концепцией "человека экономического", основная отличительная особенность которого — стремление максимизировать удовлетворение своих потребностей при располагаемых средствах (потребительском бюджете). [c.6]

В Республике Башкортостан на протяжении ряда лет в составе Бюджетного послания Президента Республики Башкортостан Государственному Собранию разрабатывается и реализуется специальный документ - Основные направления денежно-кредитной политики Республики Башкортостан. Он определяет меры, которые должны согласованно предпринимать органы государственной власти республики, Национальный банк Республики Башкортостан, кредитные организации для нормализации ситуации в этой сфере. Концепция документа исходит из того, что только согласованные действия всех этих учреждений и организаций могут обеспечить как нормальное исполнение бюджета, так и устойчивое функционирование всей финансовой системы в целом. [c.68]

Проект Концепции государственной политики по вовлечению в хозяйственный оборот результатов научно-технической деятельности, созданных за счет средств федерального бюджета // Интеллектуальная собственность, 2000, № 7. [c.31]

Концепция релевантного уровня производства, т.е. временного горизонта и/или уровня производства/продаж, в пределах которого сохраняется определенная зависимость между экономическими и финансовыми показателями (например, характер зависимости затрат от уровня производства), является одним из краеугольных принципов, на которых базируются различия между операционными, тактическими и стратегическими бюджетами. Например, затраты, которые считаются постоянными в ежегодных тактических бюджетах, скорее всего, будут увеличиваться или уменьшаться в стратегическом плане. Или другой пример структура затрат организации, довольно стабильная в операционном и тактическом периоде, может значительно изменяться в стратегическом плане, когда, например, достижение стратегических целей требует крупных капиталовложений или, наоборот, консервации производств, которые приведут к нарушению сложившегося соотношения прямых/косвенных и переменных/по- [c.549]

Если использовать этот подход формально, например, "бюджет следующего года равен бюджету этого года плюс х % роста", то окажется, что прошлое доминирует над будущим, а недостатки текущего момента обернутся такой же неэффективностью в следующие периоды. Использование приростных бюджетов может сформировать у менеджеров убежденность в том, что затраты предыдущего периода вполне оправданы и оснований для их пересмотра нет. Подобная позиция противоречит концепции эффективного планирования. Опыт может влиять на процесс планирования, но никак не должен заменять прогнозирование будущих результатов. Перенос прошлой неэффективности в будущее посредством бюджетов является причиной вялости бюджетов, т.е. существования такой их особенности, как "бюджетный зазор" — разница между минимально необходимым уровнем затрат и их фактической/бюджетной величиной. В главе 16 мы рассмотрим бюджетный зазор подробнее. [c.596]

Разработанная Г.Б. Поляком модель формирования местных бюджетов была предусмотрена как один из вариантов совершенствования в порядке эксперимента финансово-бюджетного механизма при подготовке концепций перевода на принципы самоуправления и самофинансирования Московской, Крымской, Курганской областей, Хакасской автономной области, городов Кировограда, Евпатории и др. [c.133]

Первое чтение. При рассмотрении проекта федерального закона о федеральном бюджете на планируемый год в первом чтении Государственная Дума рассматривает концепцию и прогноз социально-экономического развития Российской Федерации, основные направления бюджетной и налоговой политики, основные принципы взаимоотношений федерального бюджета с бюджетами субъектов Российской Федерации, программу государст- [c.162]

Коммуникации и координация. Координация - это улавливание и балансирование всех факторов производства по цехам и функциональным отделам с целью достижения организацией намеченных целей. Концепция координации предполагает, например, что отдел снабжения интегрирует свои планы с производственными потребностями, а отдел управления производством использует бюджет продаж для планирования потребностей в персонале и использования оборудования. Руководство компании следит, чтобы интересы менеджеров не вступали в конфликт с интересами компании. [c.99]

Бюджеты способствуют выявлению и координации всех факторов производства по цехам и функциональным отделам с целью достижения предприятием намеченных целей. Эта концепция предполагает хорошо составленный план, где взаимоотношения между отдельными операциями согласованы с предприятием в целом расширение мышления отдельных руководителей, особенно занятых управлением сбыта и производства выявление слабых звеньев в управлении закрепление ответственности исполнителей. Таким образом, система бюджетирования взаимосвязана с проблемами коммуникации и координации. [c.255]

Серьезной проблемой остается обеспечение первичного профицита федерального бюджета. Она может быть решена только в рамках соответствующей стратегической концепции бюджетной политики. Должна быть завершена реструктуризация внутреннего государственного долга, продолжена работа по реструктуризации внешних долгов, а также должна быть создана принципиально новая система управления государственным долгом, снижающая затраты на его обслуживание до пределов разумной доходности операций с государственными ценными бумагами. [c.404]

Отдельно должна проводиться работа над концепцией системы государственных социальных внебюджетных фондов с учетом реального состояния семейных бюджетов (финансов домашних хозяйств). Существование параллельных государственных структур отнюдь не сокращает бюджетные расходы и не усиливает контроль за полной мобилизацией и эффективным использованием средств. Вопрос о возможности и целесообразности консолидации средств этих фондов в федеральном бюджете остается открытым для обсуждения. [c.405]

На третьем этапе проводится оценка уровня жизни, необходимая для правильного определения целевых групп,— обследуются семейные бюджеты с учетом всех доходов в денежной и натуральной формах. В целях определения объектов социальной помощи применяется концепция минимально необходимого уровня потребления — минимальная потребительская корзина, которая включает набор необходимых товаров и услуг. Этот набор расширяется в зависимости от определенных условий. Применяются нормы потребления, соответствующие фактической структуре потребления малообеспеченных людей. [c.672]

Оптимизация сети научных учреждений, финансируемых из федерального бюджета, должна быть проведена путем сосредоточения средств на поддержание наиболее перспективных тем и направлений, а не самих учреждений, в соответствии с потребностями страны. Прозрачность соответствующих финансовых потоков должна быть обеспечена за счет внедрения практики публичной отчетности. Внедрение контрактных форм финансирования учреждений социальной сферы должно осуществляться по принципу выделение денег зависит от результатов работы структуры. Предусматривается разработать Концепцию реформирования системы социальных льгот и выплат, предусмотрев при этом замену большинства категориальных льгот адресными формами социальной поддержки населения и ликвидацию ведомственных льгот. Особые условия труда отдельных категорий работников должны отражаться в форме денежных выплат. [c.209]

В первом чтении депутаты обсуждают его концепцию и прогноз социально-экономического развития РФ на следующий год, основные направления бюджетной и налоговой политики, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов РФ, проект программы государственных внеш- [c.217]

Приоритеты бюджетной политики и формирования концепции федерального бюджета на 2001 год Доклад. Издание Совета Федерации. 2000. С. 27. [c.245]

I квартале 1997 г., концепции статистики годовых балансов государственных фондов, институтов и других учреждений, данные федерального бюджета о расходах на образование, науку и куль- [c.63]

Досудебные реорганизационные мероприятия регламентированы Законом О несостоятельности (банкротстве) (ст. 26,27), правительственной концепцией реформирования предприятий, программными положениями антимонопольного комитета. Эти документы предполагают, в частности, усиление позиций государства по управлению и контролю за процедурами банкротства, погашением задолженности перед бюджетом, структурными преобразованиями, направленными на развитие. [c.475]

Статья Расходы будущих периодов в статическом балансе — элемент чужеродный. Сторонники этой концепции исходят из того, что в активе должно быть показано имущество (средства), а в этом случае имущества нет, ибо речь идет об отвлеченных средствах (затраты есть, а предметов нет). Отвлеченные средства — интеллигибельная категория, познаваемая разумом, но отсутствующая реально. Ее введение было большой теоретической победой советских бухгалтеров. (Правда, они были не совсем последовательны, включая в эту категорию убытки, отчисления в резервы, фонды, задолженность бюджету, но забывая о расходах будущих периодов.) В динамическом балансе — это уже понесенные расходы, которые будут списаны на затраты в [c.431]

Важно отметить, что теоретические воззрения лидеров марксизма-ленинизма не нашли отражения в практике налогообложения СССР. Одним из основных механизмов сбора доходов в государственный бюджет после 1930-х гг. становится налог с оборота (фактически система индивидуальных акцизов). Прогрессивность в подоходном налогообложении была установлена только для крайне незначительной части населения — чуждых элементов (крестьян-единоличников, некооперированных кустарей и лиц свободных профессий). Для основной массы населения предназначалась система подоходного налогообложения с относительно небольшой прогрессией. С 1960-х гг. большинство доходов населения облагается по единой максимальной ставке 13%. Мероприятия по реформированию системы государственных доходов не основывались на каких-либо теоретических построениях и концепциях. Как правило, они определялись прагматическими задачами текущего момента, а обязанностью теоретиков становится их последующее обоснование, показ роли и значения, а также по возможности выявление в конкретных фискальных мероприятиях заботы партии о благе народа . [c.220]

В учебнике раскрываются природа налога и налогообложения, функции налоговой системы, ее роль в укреплении рыночных основ хозяйствования и доходов государственного бюджета. Рассматриваются исторические закономерности налогообложения, система налогообложения в современных условиях как в России, так и в промышленно развитых странах. Анализируются существующие концепции налогообложения, ход налоговых реформ в нашей стране, варианты возможного развития налоговой системы России. Методические основы налогообложения излагаются с помощью хорошо усваиваемых блок-схем. [c.2]

Второй раздел посвящен методическим вопросам формирования налогооблагаемой базы и исчисления налогов. Методика формирования налогов дана в виде блок-схем, обеспечивающих их наглядность и ясность понимания. Схемы сопровождены материалом, характеризующим тенденции развития российского налогообложения, проблемы формирования и распределения налоговых платежей в бюджеты разных уровней. Затрагиваются также наиболее острые проблемы современной практики налогообложения в России, анализируются позиции теоретиков и практиков относительно дальнейшего развития налоговой системы. Рассматриваются зарубежный опыт налогообложения и наиболее типичные концепции становления оптимального налогообложения. При рассмотрении методик формирования налогов особое внимание уделено элементам построения налога объекту и субъекту налоговых отношений ставкам, льготам, санкциям, срокам уплаты налоговых платежей особенностям контроля за полнотой их исчисления и своевременностью внесения в бюджет. [c.8]

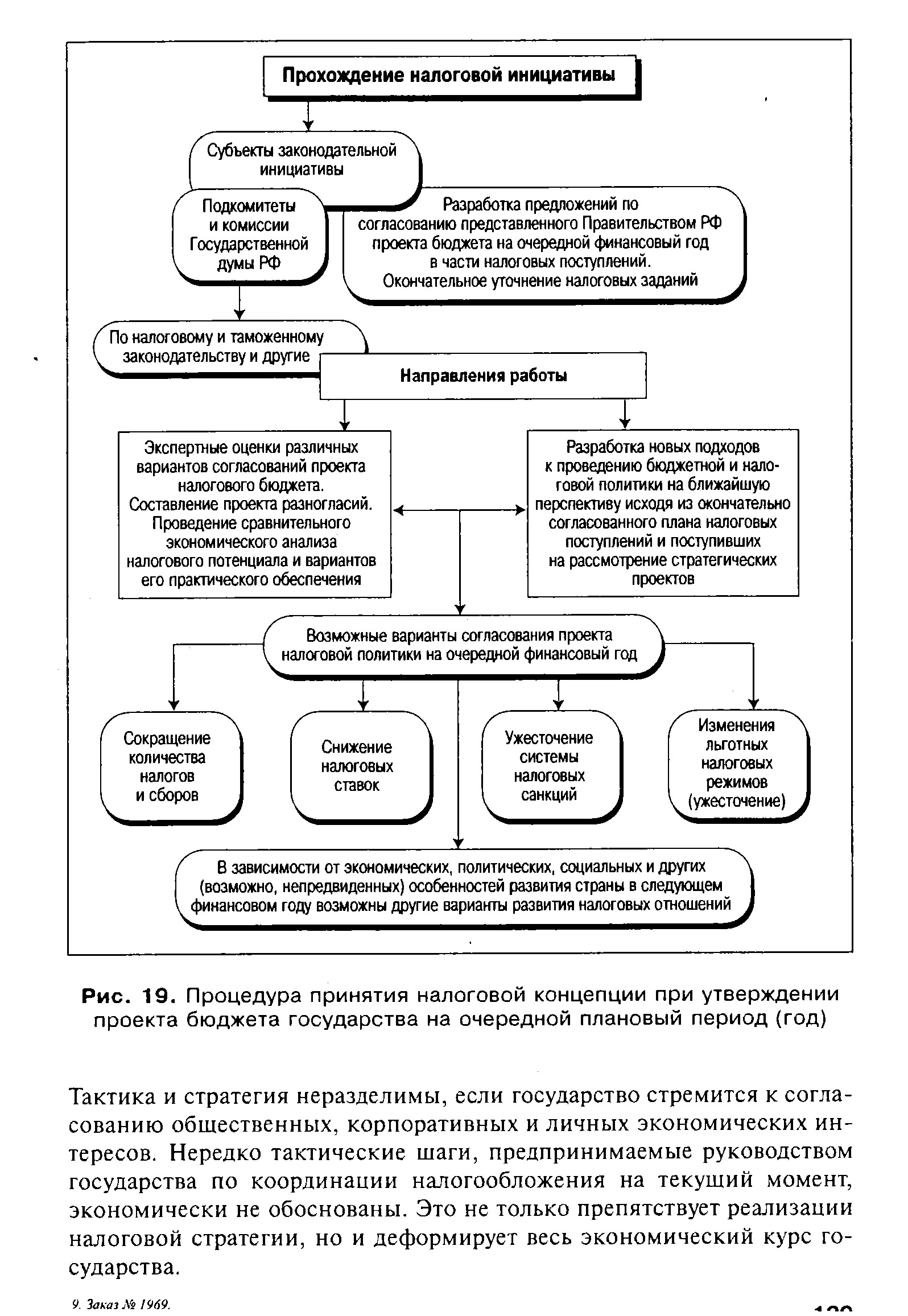

| Рис. 19. Процедура принятия налоговой концепции при утверждении проекта бюджета государства на очередной плановый период (год) |  |

Используя методы оперативного налогового вмешательства в бюджетно-налоговые отношения, налоговая администрация предотвращает налоговые правонарушения и пополняет бюджеты за счет выявленных в ходе налоговых проверок недоплаченных налоговых сумм. В конечном итоге определяется рациональность всей налоговой системы, ее налоговых групп и отдельных налогов. Все это может свидетельствовать как об оптимальности принятой налоговой концепции, так и о необходимости выработки поправок к Налоговому кодексу, регламентирующих налогообложение в соответствии с экономическими реалиями. Аналитические исследования содержания налоговых отношений [c.148]

Существует несколько концепций бюджета, среди них ежегодно сбалансированный бюджет циклически сбалансированный бюджет функциональные финансы. Основная проблема ежегодно сбалансированного бюджета состоит в том, что он оказывает скорее проциклическое, чем антициклическое воздействие на экономику. Сбалансировать бюджет в рамках цикла — задача тоже нелегкая, если подъемы и спады, хотя бы примерно, не совпадают по своим масштабам и диапазону. Согласно концепции функциональных финансов, основная цель федеральной финансовой системы — стабилизация экономики, и проблемы, связанные с чередующимися дефицитами и избытками бюджета, имеют второстепенное значение. [c.408]

Хотя каждый бюджет в конечном итоге выражается в США языком доллара и в этом отношении американская концепция бюджета соответствует нашему понятию финансового бюджета, на практике составление бюджета, как это читатель увидит в этой главе, скорее, соответствует нашему процессу общего планирования, а сам термин бюджет предприя- тия — его плану как таковому. — Прим. науч. ред. [c.578]

В исходном пункте реформ заработная плата была объявлена главным инфлятогенным фактором, затем последовала жесткая политика по ее сдерживанию и снижению уровня контроля за исполнением трудового законодательства, что и дало свои результаты . Затем приступили к сокращению социальной нагрузки на бюджеты , реформированию системы страховой и социальной поддержки населения, реализации новой концепции в сфере жилищно-коммунального обслуживания, снова забыв при этом о заработной плате и том, что она остается основным видом дохода для большинства населения. [c.112]

Стремясь обеспечить реализацию токийского пакета иностранной помощи, правительство и Центральный банк РФ приняли совместное заявление об экономической политике в 1993 г. Новая экономическая концепция российских властей в основных чертах повторяла программу предыдущего года. Она содержала типичные для требований МВФ (хотя и несколько смягченные) целевые установки понижение к концу года ежемесячного темпа инфляции до 7—9% сокращение дефицита государственного бюджета наполовину — до 10% ВВП ужесточение кредитно-денежной политики, что предполагало, в частности, приведение ставки рефинансирования Центрального банка РФ в соответствие с рыночными тенденциями продолжение либерализации валютных и внешнеторговых операций, включая отказ от поддержания курса рубля и распространение конвертируемости рубля по текущим операциям на иностранцев расширение масштабов приватизации и усиле- [c.572]

Для технического осуществления этого принципа им в 1986 г. была разработана, а затем представлена на обсуждение Научно-методологического совета Министерства финансов СССР модель формирования территориальных бюджетов, которая позже получила условное название котловая , или одноканагьная , и была включена в концепцию перевода на новые принципы хозяйствования ряда регионов. [c.131]

В начале XX в. крупнейшим в России теоретиком финансовой науки был И.Х. Озеров1. Основным направлением научной деятельности Озерова были проблемы налогообложения, структуры и форм государственного бюджета, влияния финансовой системы на процесс экономического развития общества. Озеров в своих концепциях соединял противоположные взгляды на роль денег, финансов и кредита в [c.187]

Основу налоговедения как науки определяют положения системы экономических законов возрастающих издержек и расходов, рыночного равновесия, свободной конкуренции и другие. В плоскости данных концепций особо важен анализ функций, роли налогов при формировании доходов бюджета и воздействии на качественные и количественные параметры воспроизводства. Это позволяет выявить социальные последствия налогообложения и оценить в целом регулирующее воздействие налогов и однотипных налоговых групп (прямых налогов, косвенных налогов, имущественных налогов, налогов в сфере природопользования, местных налогов и т. п.) на производство, товарообмен и личное потребление. [c.60]

На сегодняшний день налоговая наука не создала специальных методик планирования объемов налоговых поступлений в бюджет. На практике в процессе налогового планирования применяются общеизвестные и широко применяемые традиционные методы балансовый, экспертных оценок, корреляции, ранжирования, построения хронологических рядов, факторного анализа. Использование этих методов совершенно правомерно, ибо они являются унифицированными и не зависят от специфики иссследуемых процессов. Вместе с тем в налоговом планировании следует применять и специфические подходы к выявлению налоговых закономерностей и составлению на их основе проектов перспективных налоговых концепций, учитывающих общие закономерности общественного развития. Можно выделить несколько групп количественных методов, используемых в настоящее время при проведении статистических исследований [c.151]

Смотреть страницы где упоминается термин Концепции бюджета

: [c.404] [c.47] [c.392] [c.47] [c.216] [c.141]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Концепции бюджета