Две точки зрения определяют задачи и содержание индексных построений, сложившихся в нашей индексной методологии [9, 23, 511. [c.29]

Основным затруднением здесь является выбор продолжительности расчетного периода мощности. По этому вопросу имеются две точки зрения. [c.86]

Изменение объема спроса, достигнутое с помощью первого способа, называется эффектом замены, а с помощью второго способа — эффектом дохода. При этом предполагается, что оба эффекта возникают в условиях стабильности денежного дохода потребителя и цен всех других товаров, кроме рассматриваемого. Существуют две точки зрения относительно того, как следует делить общий эффект изменения цены (в качестве которого выступает изменение объема спроса) на эффект замены и эффект дохода. Одна из них принадлежит английскому экономисту Дж. Хиксу, а другая — русскому математику и экономисту Е. Слуцкому. [c.35]

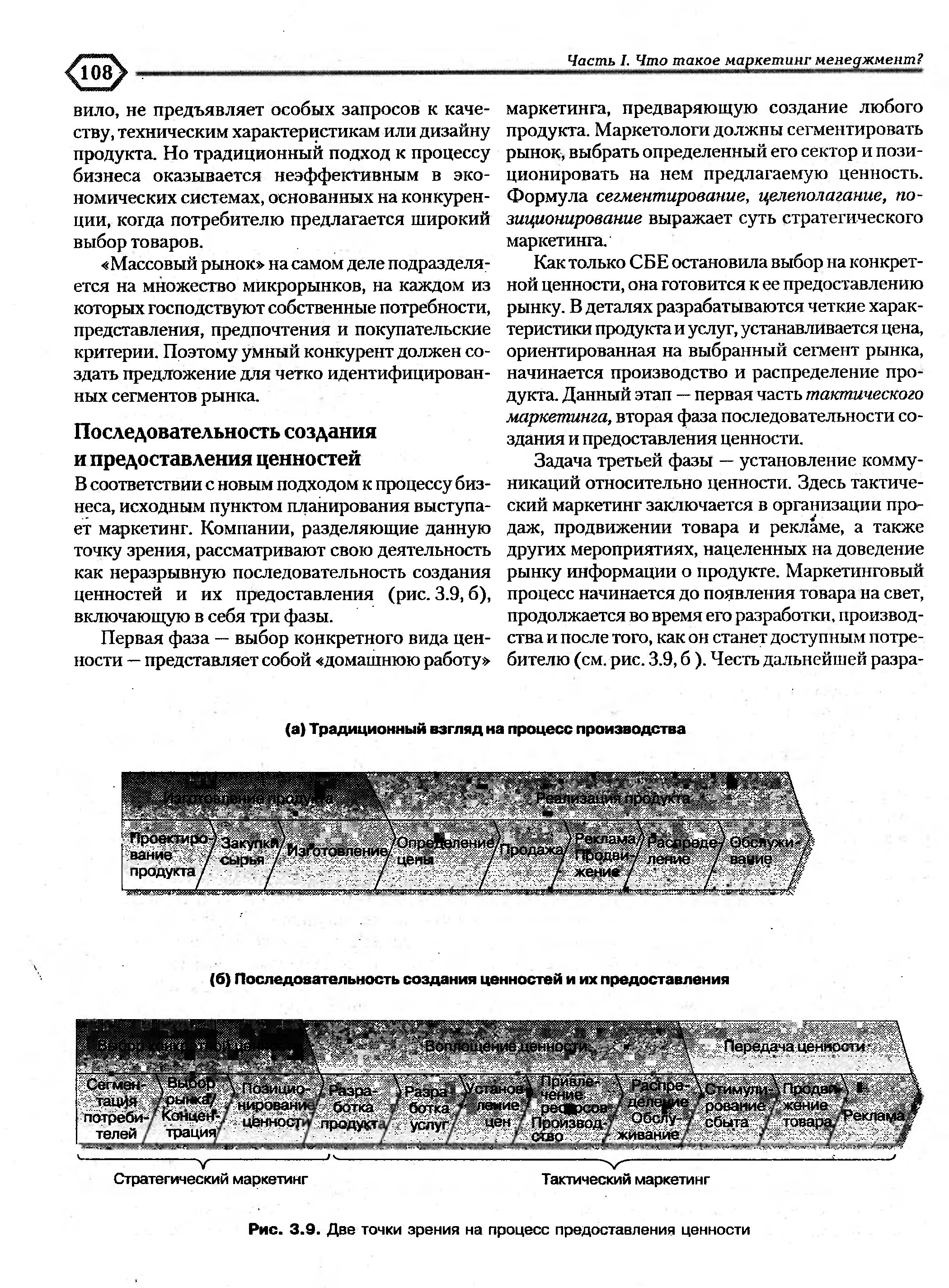

Задача любого бизнеса заключается в предоставлении рынку созданной ценности в целях получения прибыли. Существуют по меньшей мере две точки зрения на процесс предоставления ценности. Традиционный взгляд заключается в том, что компания изготавливает и продает некий продукт (рис. 3.9, а). Томас Эдисон изобрел фонограф, а потом организовал его производство и продажи. Следовательно, маркетинг начинается во второй части процесса предоставления ценности. Традиционная точка зрения предполагает, что компании априори известно, какие продукты будут пользоваться на рынке достаточным для получения прибыли спросом. [c.143]

Несмотря на то, что эти две точки зрения противоположны по содержащимся в них выводам, они имеют и определенное сходство. Заключается оно в том, что и та, и другая базируются на некоторых утверждениях, в явном виде не подкрепленных каким-либо логическим анализом. [c.122]

Можно еще раз описать эти две точки зрения на макроэкономический мир — классическую и кейн-сианскую - и сравнить их между собой в их упрощенных формах с помощью кривых совокупного спроса и совокупного предложения. [c.342]

Эти два подхода фактически представляют собой две точки зрения на одно и то же. Тем не менее по-прежнему сохраняется принципиальный вопрос какая из этих макроэкономических теорий точнее отображает действительность и, следовательно, служит лучшей основой для экономической политики [c.345]

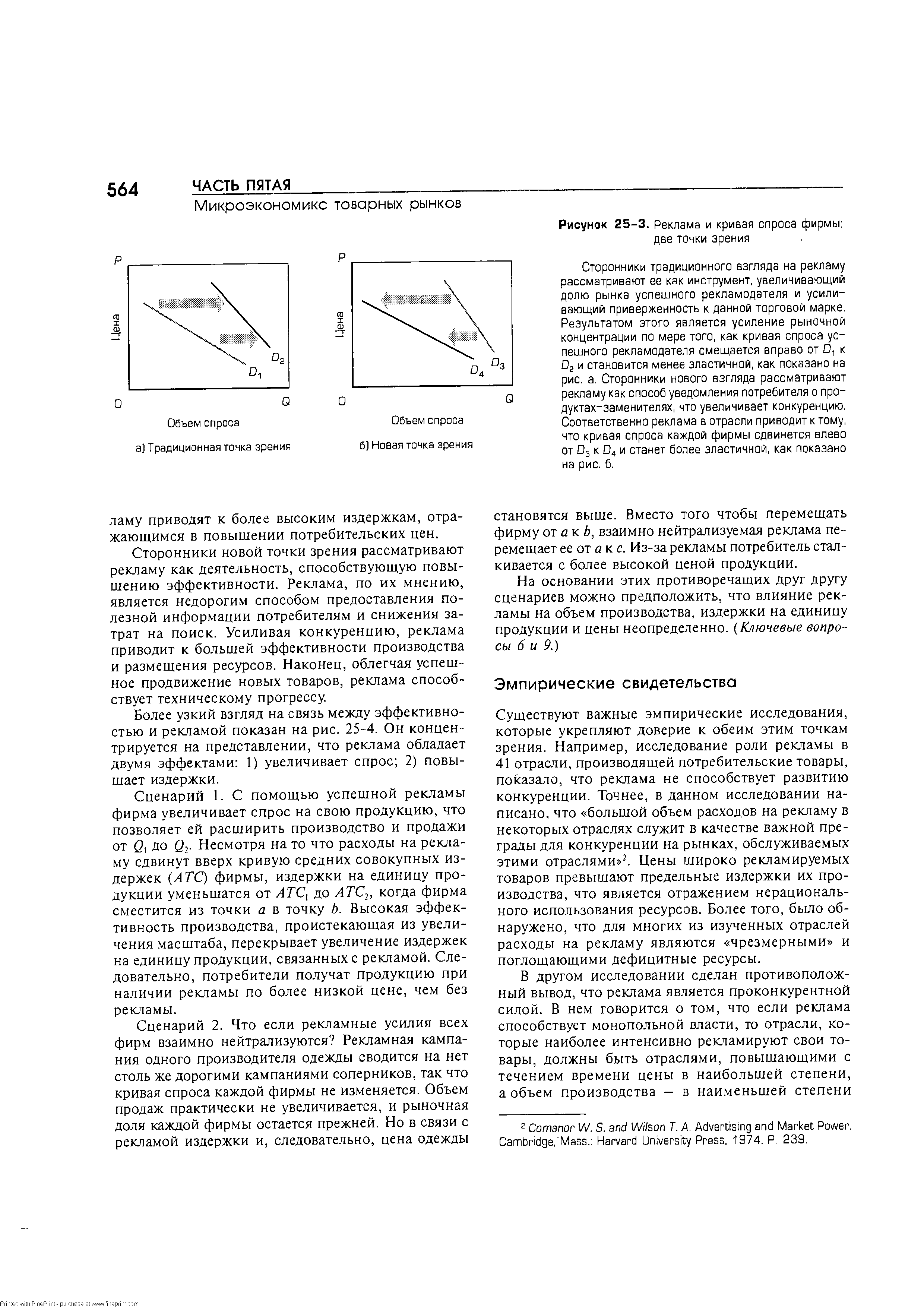

| Рисунок 25-3. Реклама и кривая спроса фирмы две точки зрения |  |

Две точки зрения на иммиграцию [c.806]

На этот счет есть две точки зрения. Либо хозяева первыми начинают дарить сувениры, либо гости. Кажется естественнее, когда все-таки инициатива исходит от гостей. По-моему, здесь больше логики. Приехали к нам гости, их гостеприимно встретили, и они дарят сувениры. А вот когда уезжает делегация, в день отъезда или на последней встрече сувениры дарят хозяева. [c.55]

С точки зрения маркетинга, задача любого бизнеса заключается в предоставлении рынку созданной им ценности в целях получения прибыли. Существуют, по меньшей мере, две точки зрения на процесс предоставления ценности. Первая точка зрения — это традиционный взгляд. Он заключается в том, что компания изготавливает и продает некий продукт. Традиционная точка зрения предполагает, что компании априори известно, какие продукты будут пользоваться на рынке достаточным для получения прибыли спросом. Компании, разделяющие традиционную точку зрения, имеют высокие шансы преуспеть в экономической среде с товарным дефицитом, когда потребитель, как правило, не предъявляет особых запросов к качеству, техническим характеристикам или оформлению продукта. Но традиционный взгляд на бизнес-процесс не работает в экономических системах, основанных на конкуренции, когда потребителю предлагается широкий выбор товаров. [c.235]

В теоретической дискуссии об оптимальной структуре капитала в основном существуют две точки зрения. Согласно традиционному тезису существует определенное соотношение между собственным и заемным капиталом, при котором средневзвешенная стоимость капитала минимизируется. В подходе Модильяни—Миллера, наоборот, выдвигается тезис, в соответствии с которым определить оптимум невозможно, если рынок капитала является совершенным и исключена возможность арбитража. Мы обсудим детально обе точки зрения, при этом учтем и несовершенство рынка, связанное с налогами. [c.223]

| Рис. 3.9. Две точки зрения на процесс предоставления ценности |  |

Мы считаем необходимым определить свои позиции. Возможны две точки зрения в статистическом анализе на природу явлений. Первая точка основана на детерминистическом (в смысле Лапласа) представлении о функционировании экономических систем. Сторонники такого подхода обычно считают, что, если известны некоторые начальные условия и построена модель, адекватная процессу, можно, с одной стороны, однозначно предсказать ход процесса на любой момент времени и, с другой стороны, определить оптимальное управление процессом. Разумеется, подход формулируется не в таком обнаженном и вульгарном виде. Детерминистический подход принимается как принципиально возможный. Предполагается, что начальные условия не могут быть определены без ошибки. Но ошибки стремятся минимизировать. Понятно, что и построение адекватной модели в каждый данный момент времени невозможно. Однако модели постоянно улучшаются. Благодаря этим двум обстоятельствам при детерминистическом подходе часто определяют параметр модели и проверяют их соответствие экспериментальным данным с помощью статистических методов. При этом, естественно, статистические методы рассматриваются как вспомогательные, и их теоретическому развитию уделяется очень мало внимания. [c.5]

Существует две точки зрения по этому поводу. Традиционный взгляд сводится к тому, что главная цель — это максимизация прибыли. Подобная задача сразу же поднимает вопросы по измерению прибыли и ее отражению в финансовой отчетности. Именно потому бухгалтерская профессия на протяжении длительного периода времени играла и продолжает играть огромную роль. Тем более, что эти вопросы связаны с налогообложением и выплатой дивидендов. [c.23]

В предположении, что матрица данных X является неслучайной, возможны две точки зрения на оценку уравнения регрессии, полученную после отбора существенных предсказывающих переменных. [c.280]

Что касается отчислений от прибыли арендного цеха на содержание функциональных служб -и отделов управления предприятием, то по этому вопросу имеются две точки зрения. В соответствии с первой отчисления отделам управления производятся по нормативам, устанавливаемым в процентах от расчетной прибыли арендатора. Вторая точка зрения отстаивает необходимость отчисления функциональным службам и отделам фиксированной и неизменной суммы дохода арендатора. Думается, что первый подход более рационален и предпочтителен, поскольку при фиксации суммы платежа в случае снижения прибыли арендатора служба управления будет получать незаработанные средства, а при росте доходов арендного коллектива отставание оплаты труда у работников службы управления будет создавать напряженность в их отношениях. Второй подход в любой ситуации чреват отрывом дохода функциональных служб и отделов от эффективности их управленческих усилий. [c.81]

Существуют две точки зрения 1) объект налогообложения отсутствует — см. письмо ГНС РФ от 09.11.95 № 03-3-09/812 2) разница является доходом — см. письмо Минфина РФ от 23.09.97 № 04-04-06. Думается, что точка зрения Госналогслужбы России является правильной, т. к. она добротно обоснована ссылками на действующее законодательство (ст. 22 Закона РФ О защите прав потребителей и др.), в то время как позиция Минфина РФ в его письме не обоснована ничем. [c.177]

Существуют две точки зрения — оценка производится только непосредственным руководителем или непосредственным руководителем совместно с руководителем блока. [c.87]

Есть две точки зрения на происхождение денег рационалистическая, которая объясняет возникновение денег как плод соглашения между людьми, и эволюционная, объясняющая происхождение денег эволюционным процессом развития товарного производства [c.31]

На методику исчисления величины НД есть две точки зрения. Одна часть экономистов считает, что национальный доход создают работники всех видов деятельности, включая и полицейского, и военного и т.п. Так, например, американская статистика определяет НД как сумму доходов всех владельцев факторов, то есть как сумму зарплаты, прибыли, процента и ренты. [c.47]

Нормативные акты не дают однозначного ответа на вопрос о том, нужно ли начислять НДС по работам, выполненным хозяйственным способом. В настоящее время есть две точки зрения на этот счет. Автор является сторонником одной из них. Так, по его мнению, налог на добавленную стоимость начисляется налогоплательщиком на полный объем произведенных строительных работ, включая работы, выполненные хозяйственным способом н подрядными организациями. С другой точки зрения, с 1 января 1999 года на основании статьи 39 части первой Налогового кодекса Российской Федерации строительно-монтажные работы, выполненные хозяйственным способом, налогом на добавленную стоимость не облагаются. Такого же мнения придерживаются и налоговые органы в ряде регионов России. Однако пока этот вопрос до конца не урегулирован. - Примеч. редакции. [c.8]

Что касается правила (стандарта) Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами , то его появление было вызвано тем, что до сих пор в ходе аудита большинство российских аудиторов обращают наибольшее внимание именно на налоговые проблемы. Создание этого стандарта сопровождалось многочисленными дискуссиями. Несколько лет назад, когда подготавливались планы разработки российских стандартов, решили, что именно такой стандарт, не имеющий международных аналогов, российским аудиторам будет полезен. Когда дело дошло до подготовки, необходимость такого стандарта многим уже казалась сомнительной, поскольку на повестку дня была поставлена задача показать российским аудиторам, что аудит как раз не сводится к налоговой проверке. После того как стандарт все-таки решили готовить, стали обсуждаться две точки зрения. Согласно одной точке зрения в стандарте должны были устанавливаться требования по проверке налоговых вопросов в ходе обязательного ежегодного аудита. В соответствии с другой точкой зрения в стандарте должны были формулироваться требования к налоговому аудиту как к дополнительной аудиторской услуге. Победила вторая точка зрения, поскольку аудитору в ходе проверки достоверности отчетности следует анализировать все счета бухгалтерского учета с позиции их существенности, величины и вероятности появления ошибок и искажений, а балансовому счету 68 Расчеты по налогам и сборам нужно уделять столько же внимания, сколько и любому другому счету. Наконец, при подготовке материала к рассмотрению в Комиссии по аудиторской деятельности было решено придать документу статус методики, а не стандарта, подчеркнув тем самым его методический, рекомендательный характер. [c.67]

В отношении лоббирования могут быть две точки зрения. Иногда заявляют, что только те, у которых достаточно денег, могут эффективно заниматься лоббированием и влиять на правительственную политику и принимаемые законы. Другая точка зрения утверждает, что властям легче править и принимать законы, если существуют обсуждения с лицами, представляющими избирателей. [c.346]

В мировой практике сформировались две точки зрения на систему управления инвестициями, отличающимися друг от друга как по существу, так и по временному фактору. [c.157]

Существует две точки зрения на экономическую эффективность социальной политики. Сторонники либерализма считают, что любое социальное вмешательство снижает эффективность рыночной экономики, поскольку социальное обеспечение безработных способствует развитию иждивенческих отношений и требует издержек на содержание управленческого аппарата. [c.111]

Эти две точки зрения да выполненный процент свидетельствуют о разных мнениях относительно реального выполненного процента. Менеджмент должен использовать все источники информации, чтобы полностью контролировать ход проектных работ. [c.427]

Эти две точки зрения стали источником активных дискуссий. Однако строгих теоретических доказательств правоты той или другой позиции до сих пор не найдено, хотя некоторые полезные идеи по проблеме оптимальной доли заемного капитала были высказаны сторонниками экономики альтернативных издержек. В гл. 3 мы указывали, что структура, которую выбирает фирма, в значительной мере зависит от способности фирмы перемещать активы из одного направления деятельности в другое. Узкоспециальные активы способствуют унитарным структурам, а менее специализированные — решениям рыночного типа. Мы можем распространить эти рассуждения на тот тип капитала, который фирма считает наиболее эффективным в определенных обстоятельствах. Во-первых, мы знаем, что проще всего предоставить обеспечение капитала реальными физическим активами, которые обладают высокой степенью мобильности в использовании. [c.223]

Некоторые исследователи утверждают, что в действительности профсоюзы имеют не так уж много власти, чтобы поднимать зарплату. По их мнению, на самом деле различия в зарплате, которые имеют место, в значительной мере являются простой компенсацией за тот вид труда, который выполняется членами профсоюза. Эта работа имеет определенные характеристики четкие нормы, строго определенное рабочее время, возможность сверхурочной работы по распоряжению нанимателя, а также более высокая интенсивность труда 22. Эти обстоятельства в большей степени, чем само существование профсоюзов, способны объяснить причину (или по крайней мере какую-то ее часть) более высокой зарплаты членов профсоюзов. Существуют две точки зрения на связь между разницей в зарплате и условиями труда. [c.316]

Сфера действия налога на прибыль корпораций гораздо менее ясна. Существуют две точки зрения на проблему переложения. Традиционная состоит в том, что налог на прибыль непереложим, и владельцы акций компаний вынуждены нести тяжесть налогообложения в форме более низких дивидендов или меньшей суммы нераспределенной прибыли. [c.174]

По этому вопросу существовали две точки зрения. Первая заключалась в том, что банковская паника, дефляция и экономический спад произошли вследствие упразднения Второго банка и неосторожных действий нерегулируемых банков по всей стране, что послужило причиной кризиса их неликвидности и полной неготовности к экономическим спадам. В соответствии с другой точкой зрения банковская война Э. Джэксона и Н. Биддла и ликвидация Второго банка не имели никакого отношения к последующему экономическому спаду. Причиной спада в экономике США послужили события за рубежом. В конце 1836 г. произошел крах кредитной сферы в Великобритании, и британские банки ринулись погашать американские банкноты, поставив подножку, американской банковской системе. [c.377]

Противоречивость породила две точки зрения на рекламу1. Описывая эти точки зрения, следует иметь в виду, что реклама относится не только к монополистической конкуренции. Дифференциация про- [c.562]

Как можно примирить эти две точки зрения Чтобы ответить на этот вопрос, мы должны привлечь недавнее исследование по оптимизации/исправлению комплексных систем, с приложениями в эпидемиологии, аэронавтике и автомобильном проектировании, лесоводстве и изучении окружающей среды, Интернете и энергосистемах, которые несколько парадоксально предполагают развитие у сложных систем замечательной устойчивости, также как и хрупкости [71, 394]. Действительно, существует тенденция у связанных систем к обретению устойчивости против неопределенности в одной области, путем повышения чувствительности в других областях. Система может достичь устойчивости против общей неопределенности и при этом быть сверхчувствительной к недостаткам проектирования или редким событиям. Например, организмы и экосистемы показывают замечательную устойчивость к большим изменениям температуры, влажности, питательных веществ и к хищникам, но могут быть катастрофически чувствительны к крошечным пертурбациям разного вида, типа генетической мутации, экзотической особи или нового вируса. [c.373]

Иногда возникает необходимость включить в команду несколько человек для связей с общественностью. Это в первую очередь относится к сфере политики. Например, если администрация включит в свою команду двадцать агентов по связям с общественностью, профсоюзу может понадобиться столько же или больше человек для выполнения тех же функций. Существует по меньшей мере две точки зрения на ввод в команду людей, которые не занимаются ничем, кроме общественных отношений. Согласно одной, это влечет за собой дополнительные трудности, которыми может воспользоваться противоположная сторона. Оппонент может посеять рознь между членами вашей команды, всего лишь побуждая каждого высказываться по каждой возникающей проблеме. Если какой-нибудь член команды не способен подчинить свои амбиции общим интересам, можно только удивляться, как скоро переговоры пойдут наперекосяк. Другая точка зрения заключается в том, что если у вашего оппонента большая команда, полезно обеспечить баланс один к одному. Тем не менее, если члены вашей команды не имеют определенных обязанностей, велика вероятность того, что они будут брать слово, только чтобы выпустить эмоциональный пар — блеснуть красноречием. Поэтому рискованно иметь в составе команды человека без определенных обязанностей. Поставьте перед каждым конкретную задачу. Пусть будет как в баскетболе, [c.68]

Вопрос о содержании экономич. деятельности гос-ва, его экономич. функциях, связи с системой произ-вод тв. отношении является во многом дискуссионным. Н сон. лнт-ре определились две точки зрения. Сторонники первой из них относят гос-во и всю его деятельность, н т. ч. экономическую, исключительно к сфере надстройки не считают гос-во агентом обществ, вос-нроиз на. Сторонники второй точки зрения видят в со-цшлистпч. гос-ве не только лолитим., но и экономич. центр страны, выполняющий функции совокупного работника общества. Эту его роль они связывают с плановым ведением х-ва на уровне обществ, ироиз-ва в целом. Несмотря на дискуссионность нек-рых вопросов, бесспорно, что экономим, деятельность гос-ва рассматривается П. э. социализма лишь в тон мере, в канон сама эта деятельность совершается в области производств, (базисных) отношений. [c.291]

Если более детально рассмотреть эти две точки зрения на внутренний маркетинг, можно увидеть, что подход к организации как к внутреннему рынку со своими внутренними поставщиками и покупателями вызывает гораздо больший интерес и внимание. Возможно, эта точка зрения берет свое начало из традиционной теории маркетинга, и до сих пор еще продолжаются споры по поводу того, можно ли воспринимать организацию как внутренний рынок или нет. Э. Гаммессон (Gummesson, 1995) утверждал, что существует несколько явлений, которые можно назвать внутренним маркетингом, хотя традиционно под этим понимается маркетинг для работников организации. В своей книге From 4Р to 30R ( От 4Р до 30R ) он представляет семь так называемых нано-отношений , каждое из которых может восприниматься в некотором роде как одна из частей или как один из аспектов внутреннего маркетинга. [c.1036]

Методологически возможны и законны две точки зрения на него статическая и динамическая. Хотя и можно утверждать, что in natura rerum статики, собственно, нет, тем не менее в порядке первоначального упрощения в целях последующего и все большего усложнения научных построений, мы можем подходить к хозяйственным явлениям по статической точки зрения и исследовать взаимозависимости и взаимоотношения элементов системы, предполагая, что условия существования этой системы в общем остаются теми же. [c.44]

Смотреть страницы где упоминается термин Две точки зрения

: [c.144] [c.562] [c.283] [c.404] [c.1066] [c.222] [c.381] [c.769]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Две точки зрения