SB широкий индекс облигаций инвестиционного класса [c.445]

Таким образом, выбор у фьючерсных трейдеров очень богат. Фьючерсные рынки предоставляют прекрасные возможности для размещения активов. Средства могут легко перемещаться из одного сектора в другой с целью оптимального использования как краткосрочных, так и долгосрочных тенденций различных рынков. Если финансовые рынки сильнее товарных, можно увеличить число длинных позиций по индексам облигаций и акций, а в случае ухудшения ситуации на финансовых рынках и усиления товарных - без труда перевести средства на последние. В условиях роста инфляции дополнительно к длинным позициям на товарных рынках можно открыть длинные позиции по иностранным валютам (например, по немецкой марке), курсы которых обычно растут одновременно с американскими товарными рынками (в периоды ослабления доллара). [c.238]

Индекс облигаций Доу-Джонса, промышленный индекс Доу-Джонса и пены на золото [c.254]

Сравнение индекса облигаций Доу-Джонса, промышленного индекса Доу-Джонса и индекса фьючерсных иен RB в 1987 и 1988 годах. Три пика на графиках образовались в нормальной циклической последовательности сначала на рынке облигаций, затем на рынке акций и, наконец, на товарных рынках. Хотя индекс RB достиг пика только в середине 1988 года, рынок золота повернул вниз на шесть месяцев раньше, сыграв в очередной раз свою обычную роль опережающего индикатора товарных рынков. [c.255]

Рисунок 25.10 представляет два возможных способа оценки доходностей портфеля облигаций с помощью их сравнения с доходностями индекса облигаций за данный временной интервал. В части (а) проводится сравнение, использующее временные ряды. Квартальные доходности портфеля облигаций за определенный промежуток времени (например, последние 16 кварталов) изображаются на одном графике с соответствующими доходностями сравнимых индексов облигаций. [c.908]

В части (б) проводится сравнение, использующее пространственные выборки. Данное сравнение аналогично измерению эффективности управления портфелем обыкновенных акций, основанному на использовании апостериорной ML. В данном случае средние доходности и стандартные отклонения портфеля облигаций изображаются на графике, а затем сравниваются с линией, проходящей через точку, соответствующую безрисковой ставке, и точку, соответствующую средней доходности и стандартному отклонению индекса облигаций (вместо индекса обыкновенных акций), основанных на квартальных доходностях за данный временной интервал. [c.908]

Портфель облигаций. Индекс облигаций [c.909]

Вычисление доходности и средней дюрации для индекса облигаций, представляющего большой спектр ценных бумаг, за тот же квартал, и изображение данного индекса на том же графике. [c.910]

В силу низкой эластичности индекса облигаций к рыночным объемам [c.163]

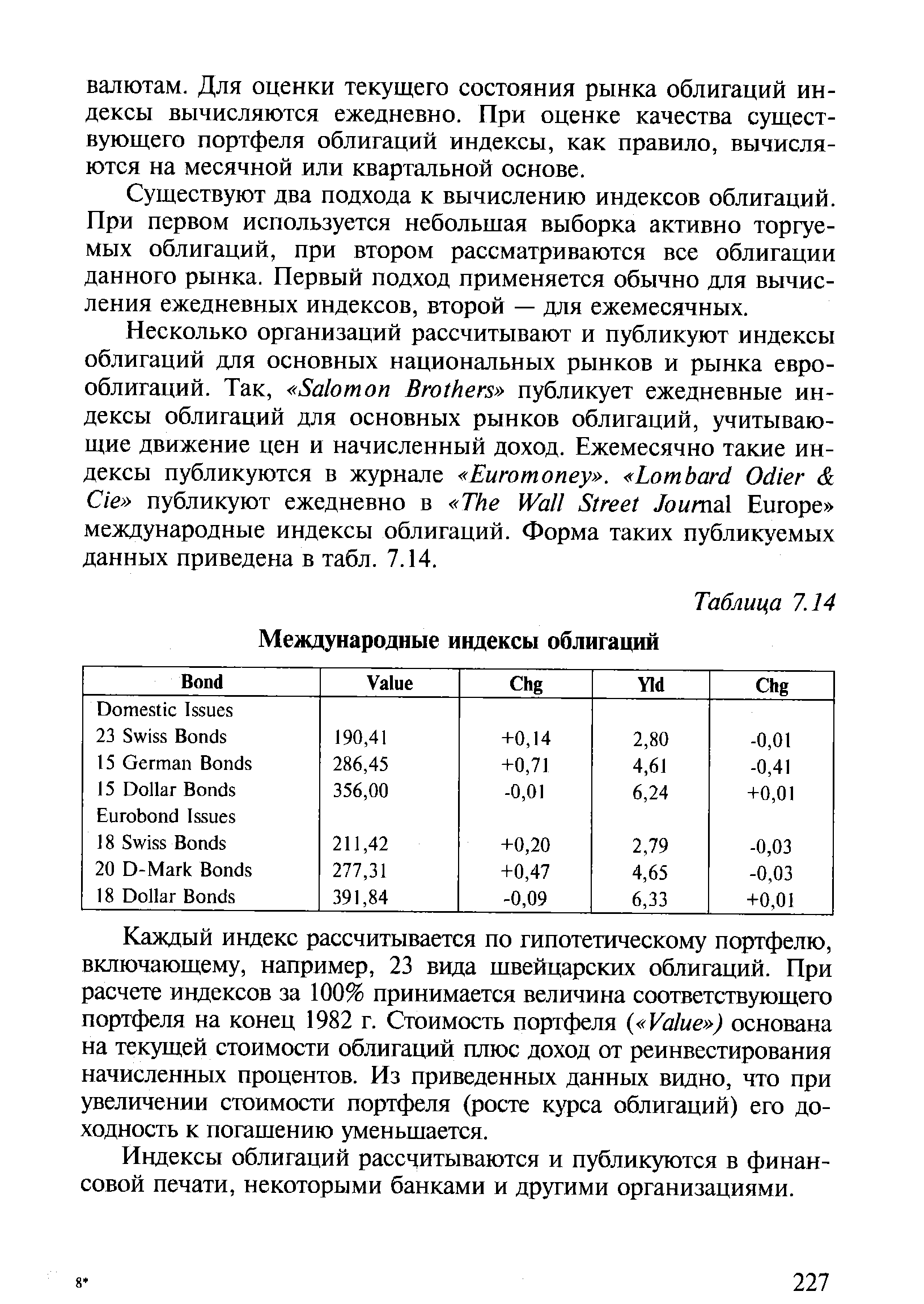

Существуют два подхода к вычислению индексов облигаций. При первом используется небольшая выборка активно торгуемых облигаций, при втором рассматриваются все облигации данного рынка. Первый подход применяется обычно для вычисления ежедневных индексов, второй — для ежемесячных. [c.227]

| Таблица 7.14 Международные индексы облигаций |  |

Фьючерсы Хлопок, Доллар индекс, Облигации казначейства США. [c.140]

Визуальный анализ (также называемый графическим, или техническим анализом) направлен на изучение самого рынка. Графики цен показывают движение рынков отдельных акций, отраслевых групп, фондовых индексов, облигаций, а также международных, товарных и валютных рынков. Можно также провести визуальный анализ открытых и закрытых паевых фондов. Многих [c.24]

Проиллюстрируем расчет с использованием таблиц /-распределения (объем выборки, данный в нашем примере, позволяет допустить нормальное распределение, но это допущение не является необходимым). Представим себе, что мы хотим найти такой вид инвестирования, который бы давал твердый доход по крайней мере 13,2%. Нужно проверить, является или нет выборочная средняя доказательством того, что реальный доход больше проверяемого значения средней доходности. Предположим, что средняя месячная доходность, приведенная к годовому базису, по данному индексу облигации составляет 14,4%, а выборочное среднее квадратическое отклонение равно 2,915%. Было проведено 40 наблюдений, известно также, что доходность нормально распределена. Тогда проверяемые гипотезы будут выглядеть так [c.248]

В настоящей главе рассматривается вопрос страхования позиций хеджера фьючерсными контрастами. Вначале мы сформулируем общее понятие хеджирования, проанализируем технику хеджирования продажей и покупкой фьючерсного контракта, охарактеризуем базисный риск и определим коэффициент хеджирования. После этого представим примеры хеджирования фьючерсными контрактами на фондовый индекс, облигацию и валюту. [c.183]

Опционные контракты - это производные ценные бумаги, в основе которых могут лежать самые разнообразные активы (акции, рыночные индексы, облигации, валюта, фьючерсные контракты, товары). [c.66]

Эмиссия ценных бумаг. Под эмиссией ценных бумаг понимается выпуск их на рынок с целью мобилизации свободных денежных ресурсов для расширения и обновления основного капитала или увеличения оборотных средств. Иногда эмиссия проводится в целях реконверсии, то есть замены одних ценных бумаг другими. Например, высокопроцентные бумаги заменяются другими бумагами с более низким процентом дохода. Размер эмиссии увеличивается в период подъема, достигая максимума накануне кризиса, и резко падает в фазе кризиса и депрессии, когда полное прекращение или сокращение обновления основного капитала делает излишним обращение к рынку ссудного капитала. Эмиссия ценных бумаг определяется как состоянием сферы производства, рентабельностью промышленных и прочих предприятий и т. д., так и состоянием рынка ссудных капиталов, размерами имеющихся в наличии средств, ссудным процентом и т. д. Особое значение имеет выпуск новых ценных бумаг акций и облигаций. На изменение курса акций оказывают влияние и колебания ссудного процента. При падении ссудного процента курс акций повышается, и наоборот, при повышении ссудного процента курс акций понижается. Выпуск новых ценностей или эмиссия капиталов имеет, конечно, большое показательное значение, но изменения показателей курса происходят тогда, когда перемена конъюнктурной фазы уже определилась, и потому они не всегда дают материал для предсказаний конъюнктуры. В этом отношении весьма чуткими к предстоящим изменениям являются данные по курсам акций и облигаций. Для того чтобы иметь возможность проследить их движение, обычно составляются индексы акций и индексы облигаций. Из первых часто выделяется индекс акций торговых и промышленных предприятий. Колебания курсов акций обычно происходят в значительно больших пределах, чем изменения других конъюнктурных показателей. Повышение курсов акций, и в первую голову акций торговых предприятий (и обычно одновременное понижение курса облигаций), предшествует растущей конъюнктуре. Курсы акций повышаются в значительно большей степени, чем увеличивается производство. При кризисе, когда начинается массовый панический сброс [c.302]

Составляющие индекса пересматриваются два рача в месяц, и в )ТО время облигации ми гут быть добавлены итм удалены однако их кол и честно всегда остается ранным 40. Для включения D индекс облигации должны отвечать высоким требованиям. [c.203]

Сравнение индекса облигаций Лоу-Ажонса, промышленного индекса Лоу-Лжонса и иен на золото в течение 1987 года. Пики на всех трех рынках возникли в этом году в правильной последовательности сначала на рынке облигаций (весной), затем на рынке акций (летом) и, наконец, на рынке золота (в декабре). Пены на золото могут некоторое время расти вместе с иенами облигаций и акций, но это служит ранним признаком возобновляющегося инфляционного давления. [c.254]

Dow Jones Bond Average (индекс облигаций Доу Джонс) Индекс, который строится на основе средних цен по шести различным группам облигаций индекс является показателем прочности рынка облигаций. [c.112]

Для фонда, инвестирующего средства в ценные бумаги с фиксированным доходом, все шесть данных показателей заменяют такими показателями, как средний срок обращения, кредитное качество и купонная ставка. Как уже было сказано, в качестве эталона в этом случае берут не S P 500, а совокупный индекс облигаций Lehman Brothers. [c.776]

В качестве индекса рынка часто используется индекс Lehman Brothers правительственных и корпоративных облигаций, который является взвешенным по стоимости индексом подобных высокорейтинговых облигаций, до погашения которых осталось больше одного года. В других случаях используется доходность индекса облигаций, который наилучшим образом удовлетворяет целям исследуемого портфеля. В некоторых случаях для измерения эффективности управления портфелем может быть вычислена и использована апостериорная альфа . [c.909]

Другие портфели облигаций и индексы также могут быть приведены на графике для расширения информации относительно эффективности управления оцениваемым портфелем. На рис. 25.11 приведен один индекс облигаций федерального правительства и три индекса корпоративных облигаций, а также полный индекс облигаций, публикуемый Merrill Lyn h. Их апостериорные альфы можно сравнить с апостериорной альфой рассматриваемого портфеля облигаций. Кроме того, апостериорная альфа портфеля облигаций может быть использована для определения его ранга в группе других портфелей облигаций. [c.911]

Незарегистрированный опцион — синтетический опцион пут (synteti put) — может быть куплен только у брокерской фирмы, которая выпустила его, или продан только этой фирме. Синтетические акции (syntheti sto ks) комплексные наборы всех видов ценных бумаг, купленные для операций в соответствии с прогнозом, основанным на предшествующем рыночном поведении. Это может быть смесь десяти или большего количества инвестиционных инструментов, включая фьючерсные контракты на базе фондовых индексов, облигации с нулевым купоном и валютные операции. Иное применение синтетических акций состоит в страховании имеющихся портфелей акций, для которых не существует обычных инструментов страхования. [c.146]

Funny money (смешные деньги). Используются для описания сложных, странных и удивительных форм ценных бумаг, которые иногда придумывают компании. Частично конвертируемая субординированная, привязанная к индексу облигация с прилагаемым варрантом была бы смешными деньгами . [c.447]

Бэту формулу мы включили только три источника капитала (неконвертируемый, не отзывной долг неконвертируемые, не отзывные привилегированные акции обыкновенные акции), Реальная процедура взвешивания зачастую бывает гораздо сложнее, так как приходится отдельно определять веса рыночной стоимости любого и каждого источника капитала, которому причитаются денежные платежи — сейчас или в будущем- Бот только некоторые из таких источников лизинг (операционный и капитальный), субсидируемый долг (например, отраслевые облигации под доход), конвертируемый или отзывной долг, конвертируемые или отзывные привилегированные акции, миноритарное участие и/или варранты и выделяемые менеджерам опционы на акции- Помимо этого существует великое множество специфических ценных бумаг доходные облигации, облигации с выплатами, привязанными к товарным индексам, облигации растяжимые или пролонгируемые, сократимые или возвратные и т. д. и т. п.3 [c.230]