В разделе 25—2 мы утверждали, что продолжительность облигации со ставкой 83/ и сроком погашения в 1994 г. составляла 4,276 года. Постройте таблицу, подобную таблице 25-3, чтобы показать это. [c.709]

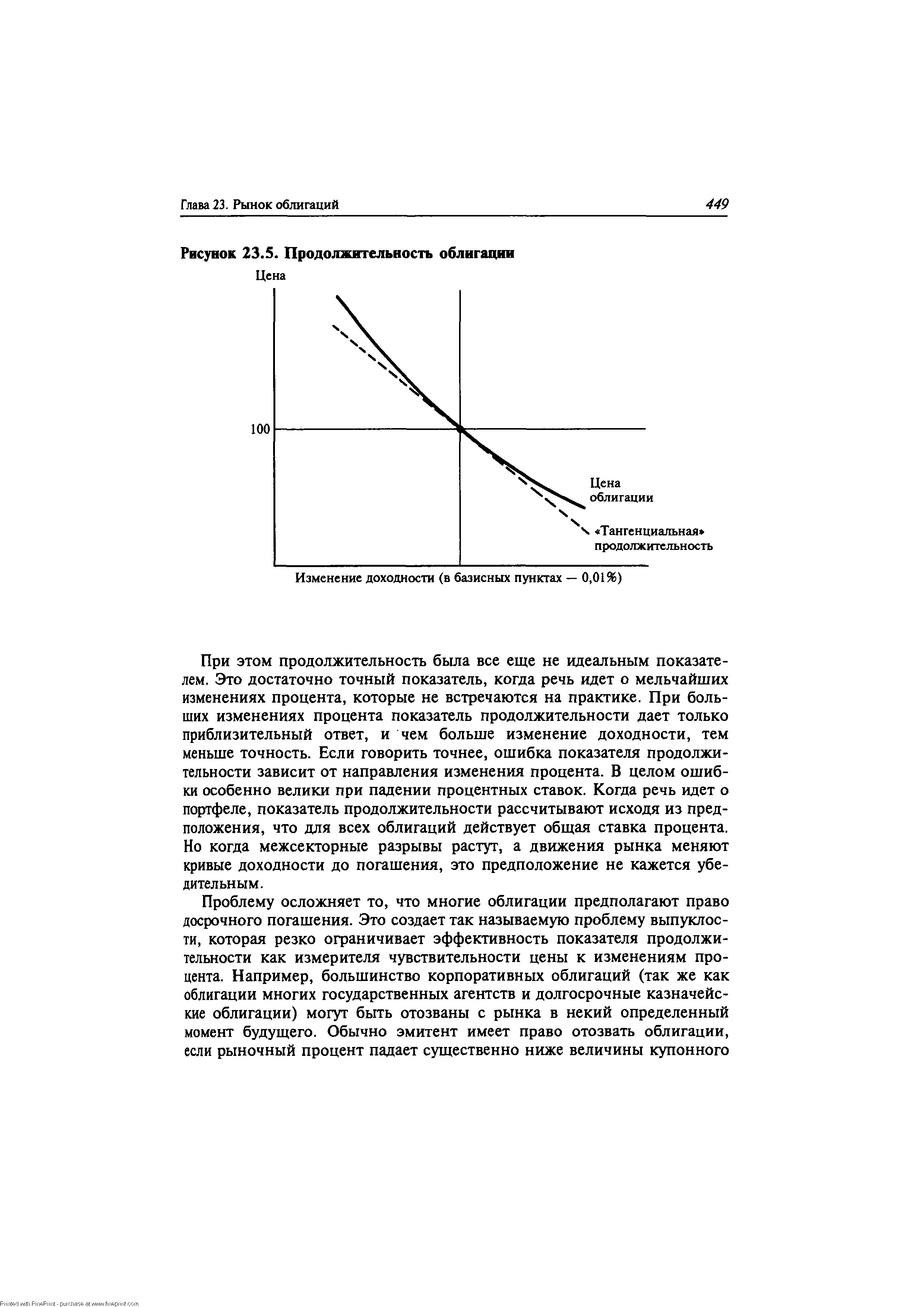

Для таких измерений плата при погашении — это слишком грубый инструмент. Для измерения чувствительности цены облигации берется совокупный доход от нее — сумма купонных платежей, взносы в фонд погашения и плата при погашении. Все эти компоненты дохода входят в уравнение, определяющее текущую стоимость (цену облигации) при данной ставке дисконтирования (ее доходность). Расходы на погашение представляют собой только один из компонентов дохода. Для достаточно долгосрочных облигаций плата при погашении может быть лишь малой частью ее текущей стоимости. Понятно, что более надежный показатель должен учитывать текущую стоимость всех компонентов дохода, чтобы получить формулу процентного изменения цены облигации в ответ на малые изменения ставки дисконтирования. То, что измеряет эта формула, называют продолжительностью облигации. [c.448]

| Рисунок 23.5. Продолжительность облигации |  |

Продолжительность облигации — это взвешенный срок всех денежных потоков от облигации, включая купоны, где веса основаны на сроках и величине денежных потоков. Более значительные и более ранние денежные потоки обладают большим весом, чем меньшие по размеру и более поздние. Охватывая размер и срок всех денежных потоков от облигации, продолжительность включает в себя все переменные, влияющие на чувствительность [c.1187]

Продолжительность облигации всегда будет меньше, чем срок платежа купонных облигаций, и равна сроку платежа облигаций с нулевым купоном при отсутствии каких-либо особых характеристик. В общем случае продолжительность облигации будет сокращаться, если купонная ставка по облигации увеличивается. [c.1188]

В этом примере оценивается продолжительность обращающихся на рынке государственных облигаций, у которых до истечения срока осталось 20 лет, с купонной ставкой, равной 11,75%. Процентная ставка составляет 7,5%. Продолжительность облигации, исходя из ежегодных купонных платежей, можно рассчитать следующим образом. [c.1188]

Продолжительность облигаций = 14501 долл. / 1433 долл. = 10,12 [c.1188]

Продолжительность облигации 4 года, ставка банковского процента (альтернативного вложения) составляла 15% рыночная цена облигации — 1000 сом. Ставка процента уменьшилась на 2%. Изменение цены облигации, ожидаемое в связи с этим [c.236]

Руководителям компании следует договориться с банком о возможности овердрафта либо попытаться улучшить структуру денежных потоков, либо сократить расходование денежных средств. Рассматривая этот вопрос более внимательно, можно убедиться в том, что дефицит денежных средств обусловлен крупными капиталовложениями, которые планируется осуществить в III и IV кварталах. Можно ли их отложить Или необходимые активы можно приобрести способом, который не требует столь крупных разовых денежных выплат (например, путем лизинга) Дополнительное финансирование за счет выпуска акций или облигаций в данном случае вряд ли возможно, поскольку эмиссия требует продолжительной подготовки, а дефицит денежных средств ожидается в ближайшем будущем. Информация о ликвидности жизненно важна для организаций, и это как раз те сведения, которые содержатся в бюджетах денежных средств. [c.583]

Чаще всего финансовые операции имеют продолжительный характер, состоят не из одного разового платежа, а из потоков платежей и нередко с разными знаками. В качестве примера можно привести ежегодные выплаты процентов по облигациям, ежемесячные взносы на погашение потребительского кредита, получение ежемесячных стипендий от благотворительного фонда арендные платежи периодические вклады в банк для образования страхового фонда и др. [c.61]

Различаясь по условиям выплаты дохода и продолжительности его получения, облигации и акции как два класса ценных [c.237]

Инвестор приобрел облигации номиналом 1000 руб. по цене 100% номинала и продал ее через 60 дней с ажио 5%, не получив процентных выплат. Продолжительность года составляет в расчетах 360 дней. [c.102]

Расчет показателя средней продолжительности жизни облигации (дюрации) [c.517]

Показатель средней продолжительности жизни облигации широко распространен в настоящее время. Он рассчитывается следующим образом [c.518]

Дюрация — показатель средней продолжительности жизни облигации рассчитывается как отношение настоящей стоимости денежных потоков, взвешенных по соответствующим моментам времени, к текущей рыночной стоимости жизни облигации. Данный показатель характеризует чувствительность облигации к изменению рыночной процентной ставки, а соответственно и рискованность вложений в облигации чем выше показатель дюрации, тем более чувствительна облигация к изменению процентной ставки и выше процентный риск вложений в облигацию. [c.731]

Обычно рассматривают два вида инвестиций реальные и финансовые. Реальные — это инвестиции в какой-либо тип материально осязаемых активов, таких, как земля, оборудование, заводы. Финансовые инвестиции представляют собой контракты, записанные на бумаге, например, обыкновенные акции и облигации. Оба вида инвестиций тесно взаимосвязаны. С обновлением и расширением основных фондов непосредственно связаны реальные инвестиции. Источником финансирования реальных инвестиций могут быть доходы, полученные от финансовых инвестиций. Реальные инвестиции — это долгосрочные инвестиции, предполагающие получение дохода через определенное время (несколько месяцев или лет) и в течение продолжительного времени, причем поступления доходов от инвестиций зависят от колебаний конъюнктуры рынка, [c.417]

Большинство облигационных выпусков имеет фонд погашения, который формируется за счет ежегодных отчислений и используется для погашения облигаций. Фонд защищает интересы держателей облигаций, сокращает среднюю продолжительность жизни облигаций, служит ежегодной проверкой способности компании погашать текущую задолженность (если компании не позволено выкупать собственные облигации на открытом рынке). [c.673]

В первых четырех столбцах показано, что заключительный поток денежных средств составляет только 64,9% приведенной стоимости облигации со ставкой 12 5/8% и сроком погашения в 1994 г. В последнем столбце показано, как вычислить средневзвешенный срок для каждого потока денежных средств. Эта средняя величина отражает продолжительность жизни облигации. [c.693]

Таким образом, и актив (аренда), и обязательство (пакет облигаций) имеют продолжительность 3,9 года. Следовательно, оба испытывают одинаковое влияние изменения процентных ставок. Если ставки растут, приведенная стоимость дохода компании "Баклуши-бью" от аренды будет снижаться, но и стоимость ее облигаций снизится на ту же величину. Уравнивая продолжительность активов и обязательств, "Баклуши-бью" вырабатывает иммунитет против любого изменения процентных ставок. Кажется, финансовый менеджер "Баклуши-бью" знает кое-что о хеджировании. [c.695]

Третье с изменением процентных ставок и с течением времени продолжительность активов "Баклуши-бью" не может оставаться такой же, как продолжительность ее обязательств. Таким образом, чтобы по-прежнему минимизировать риск изменения процентных ставок, "Баклуши-бью" должна быть готова корректировать продолжительность своих облигаций. [c.696]

Почему финансовый менеджер "Баклуши-бью" не всегда отдает предпочтение соответствию активов и обязательств Одна из причин в том, что, возможно, изобретение облигаций со специально приспособленной моделью потоков денежных средств - относительно дорогостоящее занятие. Другая возможная причина состоит в том, что "Баклуши-бью" постоянно заключает новые соглашения об аренде и выпускает новые облигации. В этом случае менеджер никогда не сможет расслабиться легче поддерживать равную продолжительность активов и обязательств, чем точное соответствие между потоками денежных средств. [c.696]

В других случаях найти дельту может помочь знание теории. Например, мы показали, как средний срок потока фиксированных доходов может быть измерен его продолжительностью. Если вы покупаете облигацию, чтобы минимизировать риск фиксированной суммы денежной задолженности, дельта зависит от относительной продолжительности обязательства и облигации. [c.706]

Существует простая формула, описывающая консоль, т. е. облигацию с бесконечной продолжительностью (без срока погашения). Цена консоли с доходом в 1 долл. в год равна 1 долл., деленному на г, где Г — рыночная (номинальная) процентная ставка (и десятичной форме записи). Это можно представить, как [c.158]

Рыночная ставка процента — это номинальный процент по облигациям с постоянными купонными выплатами и фиксированным сроком погашения. Цена и доходность до погашения устанавливаются с учетом премии или скидки, которые подлежат начислению или амортизации в период до погашения. Например, про не имеющую обеспечения облигацию компании General Mills 8 7/8 со сроком погашения в 1995 г., которая была продана в 1984 г. по низшей цене 71, говорят, что ее доходность до погашения составляет 13,5%. Эта оценка предполагает, что все полугодовые купоны будут реинвестированы по ставке 13,5%. На деле по этой ставке гарантировано только приращение дисконта. Будучи предложенной в 1970 г. по номиналу, эта облигация имела продолжительность 11 лет, если игнорировать эффект резервного фонда3. При низшей цене 1984 г. продолжительность облигации сократилась до 6,6 года. Поскольку продолжительность представляет собой приблизительную оценку изменения цены на каждый 1% изменения ставки процента, мы можем пронаблюдать, как существенно течение времени и значительный рост процентных ставок изменили чувствительность этих облигаций к колебаниям рыночного процента. В таблице 6.2 приведены действительные цены на эту облигацию за последние 12 лет. [c.84]

Что касается продолжительности облигации, то данной группе инвесторов можно рекомендовать краткосрочные бумаги и избегать попыток спекулировать на изменении процентных ставок. Анализируя разброс доходности по государственным бумагам в зависимости от их срочности, можно порекомендовать бумаги с продолжительностью до года. Это определяется тем, что с увеличением срока доходность увеличивается не так значительно как возрастает риск изменения общих экономических условий и изменения процентных ставок, то есть показателей оказывающих сильное влияние на цены об-лигацшк Для корпораций с инвестиционным рейтингом, чья экономическая эффективность тоже подвержена колебаниям, год также будет разумным сроком, так как за этот период экономические показатели, скорее всего, останутся относительно стабильными. [c.164]

Для оперативного прогнозирования цены облигации в зависимости от изменений на рынке капитала используется показатель продолжительность облигации (duration), который вычисляется по формуле [c.235]

При использовании первого способа прежде всего надо отыскать местные облигации (в местной валюте) с самым длительным сроком погашения к определить их доходность к погашению5. Дальше из нее вычитается премия за суверенный риск, которая равна разнице в доходности между облигациями, номинированными в международной валюте (примером могут служить облигации Brady), и эквивалентными по сроку погашения правительственными облигациями США или Европейского союза. Вычитать премию за суверенный риск необходимо потому, что она отражает кредитный и другие риски, не имеющие касательства к безрисковой процентной ставке. Наконец, взятые за основу облигации корректируются к 10-летнему эквиваленту. Обычно вы можете увеличить продолжительность облигаций начислением инфляции по методу сложного процента, Однако для многих развивающихся рынков характерна более высокая инфляция в ранние годы. В результате кривая доходности переворачивается, то еаь с удлинением срока погашения доходность убывает. [c.435]

Указанный показатель, исчисляемый в годах, позволяет определить колеблемость облигации. Чем выше значение этого показателя, тем более колеблемой, а значит, рискованной является данная облигация. Данный показатель меньше, чем показатель срока до погашения облигации (только в случае облигаций с нулевым купоном средняя продолжительность жизни облигации равна сро- [c.518]

Ко "да совершается операция купли-продажи финансового актива, его доходность a priori не известна известны лишь его текущая рыночная це 1а, продолжительность горизонта планирования (он может быть как конечным, например, в случае срочной облигации, так и бесконечным — в случае обыкновенной акции) и прогнозные оценки ожидаемых доходов. Если следовать фундаменталистскому подходу к оценке финансовых активов, то можно воспользоваться моделью Уильямса (11.16). В предыдущем разделе эта модель использовалась для расчета внутренней стоимости актива, когда в качестве исходных параметров в модели задавались значения возвратного потока, продолжительность горизонта планирования и пронентная ставка, т.е. в представлении (11.23) считались известными величины k, г, и п, а величина Р, найденная по формуле (11.16), трактовалась как приведенная стоимость возвратного денежного потока. [c.466]

Большинство "мусорных" облигаций не оказались неплатежеспособными, но это не имеет существенного значения, так как в основной своей массе они находились в обращении весьма непродолжительное время. Аскит, Маллинз и Вулф27 в своем исследовании обнаружили, что почти по одной трети из общего объема "мусорных" облигаций, выпущенных в период с 1977 по 1982 г., обязательства не были выполнены до конца 1988 г. Еще одна треть облигаций была выкуплена досрочно, что лишило их держателей перспектив продолжительного потока высоких купонных выплат. В 1989 г. компании не выполнили обязательства по своим облигациям на сумму 8,1 млрд дол., а в первой половине 1990 г. эта цифра составила 4,8 млрд дол. Неудивительно, что рынок новых облигаций низшего класса значительно сократился. [c.638]

Отметим, что облигации со ставкой 83/4 имеют ббльшую изменчивость, а также ббльшую продолжительность. На самом деле изменчивость цены облигации напрямую связана с продолжительностью ее жизни [c.692]

Для обозначения среднего срока каждого платежа эксперты по облигациям часто используют термин продолжительность. Если через К мы обозначим общую стоимость облигации, тогда продолжительность вычисляется следующим образом8 [c.693]

Мы можем ответить на этот вопрос, определив продолжительность уовых обязательств "Баклуши-бью". Продолжительность одногодичной облигации равна 1 году, шестигодичной облигации — 4,6 года. Продолжительности ракета из одногодичной и шестигодичной облигаций равна средневзвешенной продолжительности отдельных выпусков [c.695]

Отметим несколько моментов в этом примере. Первое коэффициент хеджирования определяется отношением продолжительности обязательств к продолжительности активов. Так как и аренда, и пакет облигаций имеют одинаковую продолжительность, коэффициент хеджирования равен 1,0 "Баклуши-бью" минимизирует неопределенность тем, что стоимость выпущенных облигаций равна приведенной стоимости арендных платежей (9,94 млн дол.). Могла бы "Баклуши-бью" произвести хеджирование, просто выпустив шестигодич-ные облигации Конечно. Продолжительность аренды составляет 85% от продолжительности шестигодичной облигации [c.695]

Рассмотрим экономику, в которой существует только одна процентная ставка, изменяющаяся но времени в зависимости от соотношения спроса и предложения кредита (ссудного капитала). Предположим также, что существует всего одна облигация номиналом 1000 долл., каждая новая эмиссия которой осуществляется правительством ежегодно 1 января. Купонная доходность очередного выпуска устанавливается равной рыночной процентной ставке в день выпуска. Облигация имеет бесконечную продолжительность, т. е. она никогда не будет погашена с выплатой 1000 долл. Такая облигация действительно существует она называется консоль ( onso/) и выпускается британским правительством. [c.158]

В приведенном выше примере сумма, выплачиваемая ежегодно, равнялась 100 долл. При рыночной процентной ставке 10% по указанной формуле рыночная цена облигации будет 100 долл., деленным на 0,10, или 1000 долл. При рыночной процентной ставке 20% по той же формуле цена облигации равна 100 долл., деленным на 0,20, т. е. 500 долл. Таким образом, даже в отсутствие риска при выплате процентов (или при выплате основной суммы для облигации определенной продолжительности , т. е. со сроком погашения) нельзя быть уверенным в том, что рыночная цена существующей облигации будет оставаться такой, за которую она куплена. Когда процентыые ставки в экономике растут, цены на существующие облигации будут падать, потому что облигация, по определению, есть актив, доходность которого является фиксированной ежегодной суммой. Наоборот, если процентные ставки падают, рыночные цены на существующие облигации растут. Иными словами, владельцы облигаций имеют капитальный убыток или прирост капитала из-за изменения рыночной цены таких активов. [c.159]