При формировании цен на нефть приходится учитывать комплекс факторов, которые в большинстве случаев оказывают перекрестное влияние друг на друга. Сложность учета множества обстоятельств, влияющих на уровень себестоимости и рентабельности, создает определенные трудности при планировании уровня оптовых цен на нефть на перспективу. Однако основные вопросы ценообразования в нефтяной промышленности могут найти в ближайшие годы необходимое развитие и соответствующее решение. [c.21]

Казалось бы, что при постоянных ценах на нефть обеспечение длительной нормальной рентабельности возможно только при установлении меняющейся по годам потонной ставки фиксированных (рентных) платежей в зависимости от издержек производства (обратно пропорционально их величине). По этому принципу, исходя из среднеотраслевого уровня себестоимости и рентабельности, была сделана попытка определить ставки рентных платежей по отдельным нефтедобывающим объединениям. Критериями служили соотношения себестоимости добычи нефти и газа отдельных районов к среднеотраслевой себестоимости, принятой за единицу. [c.116]

Цена — одна из наиболее сложных экономических категорий, представляющая собой денежное выражение стоимости. Ц. является важнейшим экономическим показателем планомерного развития народного хозяйства, при помощи которого осуществляется общественный контроль за издержками производства как на отдельном предприятии, так и в масштабах всего народного хозяйства. Установление экономически обоснованных цен на промышленную продукцию имеет большое значение для правильного учета затрат труда, себестоимости и рентабельности производства, для создания материальных стимулов развития производства. [c.117]

Но при этом на протяжении ряда лет не были достигнуты проектные технико-экономические показатели себестоимость и рентабельность. Так, на проектный уровень рентабельности первая очередь производства полиэтилена вышла лишь в 1973 г., и то в основном за счет положительного влияния на себестоимость условно-постоянных расходов при высоких темпах роста объемов производства, а по второй очереди проектная рентабельность была достигнута в 1972 г. [c.111]

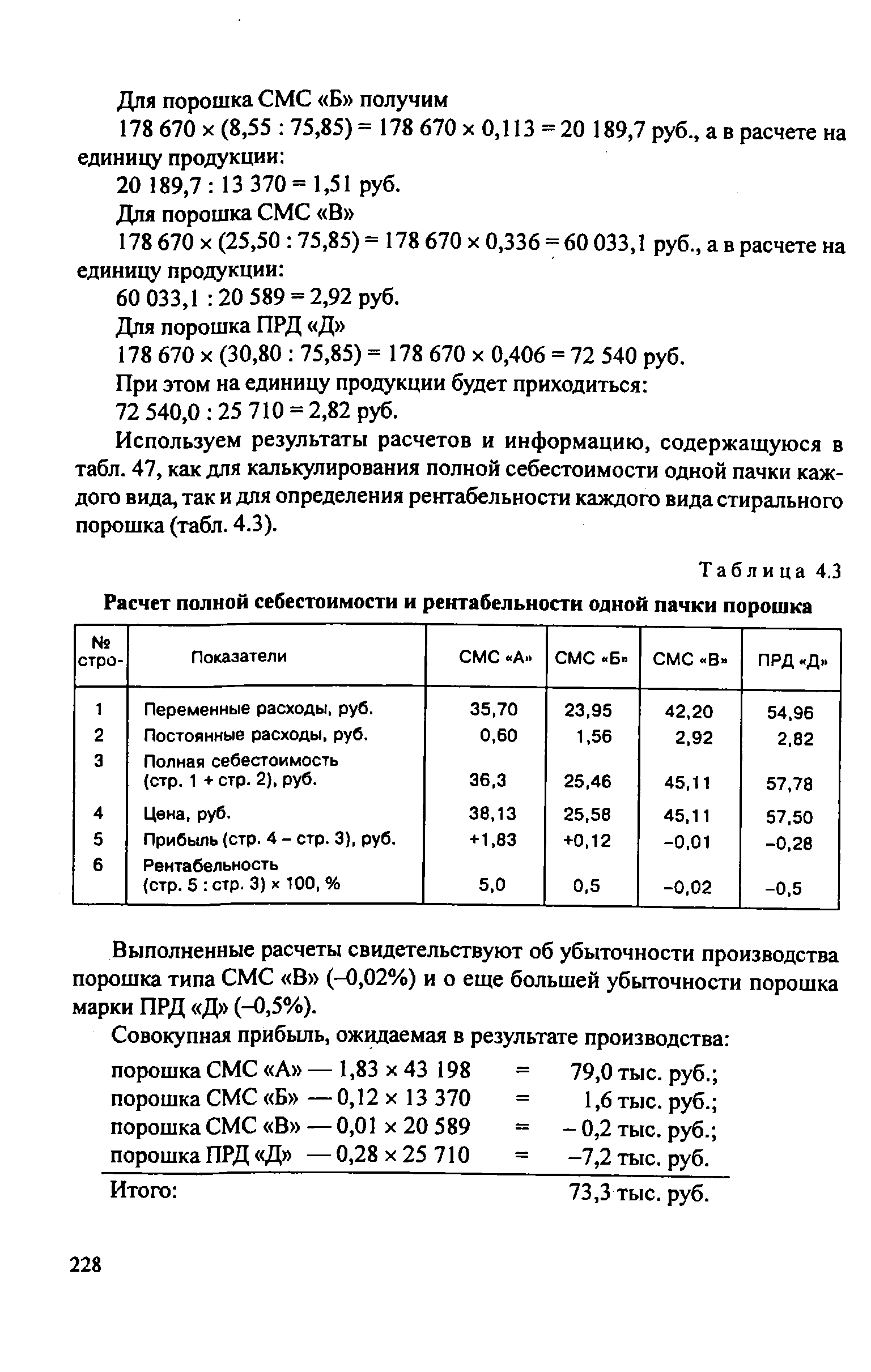

| Таблица 4.3 Расчет полной себестоимости и рентабельности одной пачки порошка |  |

С учетом изложенных выше условий и принципов выбора базы сравнения при полном анализе сравниваются важнейшие показатели, характеризующие организационно-технический уровень производства, степень использования производственных ресурсов, объем, структуру и качество продукции. себестоимость и рентабельность ее производства, финансовые показатели и финансовое состояние. Уровень, достигнутый предприятиями, отражает результаты их хозяйственной деятельности. [c.211]

Капитальные вложения представляют собой совокупность затрат на расширенное воспроизводство основных фондов. Развитие газодобывающей промышленности, как и других отраслей топливной индустрии, связано с крупными капитальными вложениями, которые осуществляются в процессе капитального строительства и обеспечивают планомерное возрастание производства. Рост добычи газа и ее размещение совершенствование техники и технологии добычи газа, повышение технического уровня производства в огромной степени определяются темпами и масштабами капитального строительства. Экономически обоснованные направления, объемы и размещение капитальных вложений оказывают прямое влияние на уровень производительности труда, себестоимость и рентабельность производства. [c.74]

Расчет уставного капитала входит в проект бизнес-плана и выполняется в такой последовательности. На основе маркетинговых исследований прогнозируется потребность в продукции или услугах, и с учетом производственных и рыночных факторов назначается проектная мощность нового предприятия. Далее выполняются технико-экономические и сметно-финансовые расчеты, необходимые для минимальной производственной мощности. По сумме инвестиций определяется первая предварительная оценка уставного капитала. Для приближенных расчетов могут быть использованы данные, полученные из опыта аналогичных предприятий удельные капитальные вложения, себестоимость и рентабельность единицы продукции или услуг того же вида. Рассчитанная сумма прибыли анализируется с позиций ее дальнейшего распределения на реинвестирование в производство, в специальные фонды и на выплаты дивидендов. Для инвесторов более ценной является информация о планируемых дивидендах. При этом возникает вопрос достаточна ли получающаяся сумма дивидендов для того, чтобы заинтересовать инвесторов вкладывать свои средства путем покупки акций АО Чтобы ответить на этот вопрос, нужно определить норму дивиденда, т.е. какой процент составляет дивидендный фонд по отношению к уставному капиталу и как соотносится он со ставкой дохода. [c.189]

Эти особенности можно объединить в следующие группы Природно-климатические и естественно-биологические Р Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов в производстве, различия в продуктивности и доходности хозяйства, дифференциацию в себестоимости и рентабельности отдельных видов продукции. [c.405]

Прогнозные и плановые значения основных параметров и показателей в процессе планирования невозможно определить раз и навсегда. Как правило, рекомендуется применять совместно имитационное моделирование и метод последовательных итераций. В ходе имитационного моделирования устанавливаются базовые зависимости (например, между объемом производства и прибылью, структурой себестоимости и рентабельностью и др.), определяются ключевые параметры (например, степень градации расходов и затрат по видам), задаются значения ключевых параметров (инфляция, изменение цен по отдельным видам сырья и материалов, темп роста объемов производства). Иными словами, моделируется ситуация в целом. [c.412]

При желании можно обособить бухгалтерский учет издержек производства, отделить счета по их учету от общей системы счетов и тем самым перейти на широко практикуемое в западных странах, в особенности на крупных предприятиях, разделение бухгалтерского учета на производственный и финансовый. Организационно выделяются производственная и финансовая бухгалтерия. Первая ведет учет в интересах управления производством и калькулирования производственной себестоимости, вторая — для составления финансовой отчетности и управления финансовой и коммерческой деятельностью организации. Кроме существенного совершенствования информационного обслуживания различных управленческих структур разделение бухгалтерского учета создает условия для сохранения коммерческой тайны об уровне издержек производства, себестоимости и рентабельности отдельных наименований выпускаемой продукции (работ, услуг). [c.217]

Определение товарных приоритетов производства и маркетинговой стратегии Состояние ОПФ и технологий. Задачи повышения качества продукции Прогноз продаж в зависимости от конкурентоспособности, прибыли Финансовая стратегия целевые показатели себестоимости и рентабельности [c.677]

Стоимость товарной продукции определена исходя из себестоимости и рентабельности производства в размере 50% - 3679,98 тыс. руб. [c.376]

Количество выпущенной и реализованной продукции определяется материально-технической базой предприятия, его организационно-техническим уровнем, эффективностью использования производственных ресурсов. В свою очередь объем продукции влияет на все другие стороны деятельности — себестоимость и рентабельность продукции, финансовое состояние предприятия. Значит, чтобы понять важнейшие причины изменения основных показателей хозяйственной деятельности, надо разобраться в том, как осуществлялось производство продукции и какими были его результаты. [c.6]

Первоочередными областями и объектами оптимального планирования на энергомашиностроительных заводах являются расчеты производственных программ производительности труда, загрузки технологического оборудования размеров партии деталей себестоимости и рентабельности. [c.36]

Источниками анализа служит форма № 1 годовой и периодической отчетности — бухгалтерский баланс форма № 1-ОП месячной и квартальной отчетности форма № 12 годовой и 2 — квартальной отчетности — о реализации продукции форма № 20 годовой — о прибылях и убытках форма № 5 и 6 годовой и 1-е периодической отчетности — о себестоимости и рентабельности выпущенной продукции. К анализу привлекаются данные техпромфинплана предприятия, внутренней отчетности и текущего отчета о расчетах с отдельными покупателями и пр. [c.318]

Поэтому экономию на себестоимости и рентабельность следует исчислять не просто в отраслевом разрезе, а в масштабе всего народного хозяйства. Только такой подход к расчету рентабельности с учетом всех связей и опосредствовании, может обеспечить получение правильного результата. [c.28]

Дополнительные баллы, связанные с различиями в -себестоимости и рентабельности, включаются в расчет только по отношению к идентичным изделиям. При этом вводится поправочный коэффициент. [c.39]

Финансовая стратегия, целевые показатели себестоимости и рентабельности [c.272]

Оценку выполнения плановых заданий и управленческих решений, направленных на достижение основных показателей экономической эффективности производства и предприятия в целом. Предметом анализа являются издержки, себестоимость и рентабельность продукции и производства, динамика объема продаж, материальных запасов, незавершенного производства и готовой продукции на складе, а также формирование и расход фонда оплаты труда, расходы по другим видам деятельности, накладные расходы и другие отчетные показатели. [c.322]

Оценку соблюдения установленных нормативов и условий работы в сфере производства, использования основных фондов, материальных и трудовых ресурсов, структуры себестоимости реализуемой продукции, исполнения бюджетов по производственным, сбытовым и накладным расходам, а также характера и причин отклонений от стандартов цен и издержек производства, качества и производительности, себестоимости и рентабельности отдельных видов продукции. [c.323]

Бедственных процессов. Экономическое освоение нового продукта характеризуется достижением установленных значений экономических показателей его производства и реализации. Это относится в первую очередь к таким показателям производства, как трудоемкость, себестоимость и рентабельность. [c.39]

Шкала для Грознефти и остальных районов предусматривала в первом году погашение 40 % износа скважин, во втором году 30 %, в третьем 20 % и в четвертом 10 %. Нормы амортизации были понижающимися, падающими. Основная часть средств, израсходованных на бурение эксплуатационных скважин, возвращалась в Азербайджане за 3 года (75 %), а в других районах даже за 2 года (70 %). Фактически скважины служили больше. Уже спустя 10-12 лет выяснилось, что более 25 % скважин продолжали действовать, хотя они были полностью амортизированы. Это свидетельствовало об искажении показателей себестоимости и рентабельности отрасли и требовало пересмотра норм амортизации. [c.123]

Представители администрации являются одними из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от функций, выполняемых представителем, и уровня должности, занимаемой представителем. Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств). Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т.п. [c.6]

СТАТИСТИКА ЦЕН —отрасль статистики, в задачи к-рой входит сбор и обработка данных о ценах, ценообразовании и тарифах. Методы статистич. анализа применяются с целью изучения цен и тарифов в их взаимосвязи, выяснения их влияния на выполнение производственного плана, уровень себестоимости и рентабельности предприятий, на доходы государственного бюджета, развитие товарооборота и улучшение ассортимента товаров. Большое значение имеет С. ц. для изучения роли цены в исчислении объемов валовой и товарной продукции, товарооборота, в распределении общественного продукта и национального дохода. Организация систематич. статистич. наблюдения за изменением цен возложена на ЦСУ СССР. [c.377]

Лит. Вопросы себестоимости и рентабельности в колхозах , Госфиниздат, 1959. [c.407]

Важную группу показателей уровня эффективности материального производства образуют показатели, выражающие соотношение результатов хозяйственной деятельности и комплекса используемых факторов производства (стр. 7, 8, 9 по гр. 1). Наиболее часто употребляемые из них — показатели затрат на 1 руб. продукции, себестоимости и рентабельности единицы продукции. Они характеризуют эффективность как материальных, так и трудовых затрат. Однако последние учитываются не в полном объеме, а только в части начислений заработной платы. Другая подгруппа показателей — отдача приведенных затрат. Третья — производительность полных затрат труда, равных сумме затрат живого и овеществленного труда, и трудоемкость по полным затратам труда. Значение показателей этой подгруппы обусловлено тем, что снижение затрат живого труда на производство продукции может быть достигнуто, как правило, путем применения более производительной, но зато и более дорогостоящей техники или новых, более дорогих материалов. Их использование допустимо только тогда, когда снижается стоимость единицы продукции, материальной основой которой являются совокупные затраты труда, т. е. сумма затрат живого труда и материальных затрат. [c.185]

В книге рассматриваются вопросы экономики, организации и планирования нефтеперерабатывающих заводов развитие технического прогресса, основные фонды и оборотные средства, производительность труда, себестоимость и рентабельность, учет и анализ производственно-хозяйственной деятельности. [c.2]

Как мы видели, при поиздельном калькулировании запасных частей применен нормативный метод. Однако непосредственно для калькулирования себестоимости он не нужен, так как расходы на материалы и заработную плату производственных рабочих в процессе документирования можно отнести на конкретную запасную часть. В этом случае элементы нормативного метода используются не для распределения расходов по объектам калькулирования, а лишь для организации текущего контроля за затратами, установления причин и мест возникновения отклонений, а в конечном счете управления себестоимостью и рентабельностью изделия. [c.218]

Величина удельных затрат на 1 руб. товарной продукции является по существу обратным показателем рентабельности товарной продукции. Между тем показатели себестоимости и рентабельности различны по своему экономическому значению. В отличие от показателей рентабельности, выражающих увеличение размера прибавочного продукта, показатели себестоимости характеризуют экономию от снижения уровня затрат на производство продукта. Показатели рентабельности отражают при этом не только уровень затрат, но и уровень отпускных цен и тарифов. Показатель удельных затрат на 1 руб. товарной продукции может применяться в отрас- [c.43]

Система контроля себестоимости и рентабельности продукции современного промышленного предприятия представляется важным элементом системы управления качеством. Обеспечить конкурентоспособность предприятий как на внешних, так и на внутренних рынках возможно через повышение качества продукции и снижение затрат на производство и реализацию. Поиск резервов сокращения затрат и улучшения качества продукции повлек за собой создание новых систем учета и управления затратами, новых методов контроля и анализа себестоимости. В настоящее время всеобъемлющим инструментом оценки и анализа систем и процессов стал метод AB (A tivity Based osting, или функционально-стоимостной анализ). Применение метода AB для анализа и совершенствования системы контроля себестоимости в условиях ОАО Магнитогорский Металлургический Комбинат позволяет выявить возможные пути улучшения деятельности предприятия по показателям стоимости, трудоемкости, производительности и получить большие объемы релевантной информации для принятия управленческих решений. Такая информация необходима для формирования на предприятии комплексной системы управления качеством продукции и системы менеджмента тотального качества. [c.271]

Результаты использования двух методов существенно различаются традиционный метод по сравнению с Л5С-методом увеличивает приблизительно на 41% накладные затраты по курсу "Введение в электронные таблицы" и уменьшает примерно на 58% — по курсу "Стенография". Возможно, что подобные различия будут проявляться во всем наборе курсов школы Su ess Dire t Ltd. Смена метода распределения накладных затрат изменит сравнительную себестоимость и рентабельность различных курсов и может даже вызвать изменение цены обучения. Поскольку выбор метода распределения может оказывать существенное влияние на отношение руководителей организации к затратам, на вопросе о том, какой подход лучше, целесообразно остановиться подробнее. [c.181]

Выбор варианта яапяется одним из самых ответственных решений. Поэтому на этапе аналитической работы необходимо провести экономические расчеты и определить влияние того или иного решения на себестоимость и рентабельность изделия. [c.153]

Оптимизация финансовых показателей бывает разной. Все зависит от целей, которые ставит перед собой руководство компании, ее акционеры-собственники. В этом случае сбалансированный финансовый план — это баланс финансовых возможностей компании, правильное сочетание желаемого и возможного. Прежде всего должны быть сбалансированы расходы и поступления, достигнуто правильное сочетание темпов их роста в компании за определенный период. Ключевым документом здесь является БДДС. Но далеко не все им исчерпывается. Почему быстрорастущие и высокорентабельные компании становятся банкротами Главное здесь определить, насколько быстро (с учетом структуры себестоимости и рентабельности бизнеса) можно обеспечивать рост объемов продаж, активов компании и т.п. и насколько эффективно используются все ресурсы (активы), применяемые в данном бизнесе Немного опыта из американской жизни, поскольку в России такой опыт отсутствует. [c.238]

Машинограммы расхода вспомогательных материалов, инструмента по цехам ЗАК Нормированная зарплата на детали и узлы, закрепленные за ЗАК Текущая себестоимость и рентабельность на номенклатуру запчастей ЗАК Ценники на запчасти, покупные полуфабрикаты, материалы Нормативные калькуляции на детали и узлы, закрепленные за ЗАК [c.249]

Кондратов Д., Цена и стоимость в социа листическом хозяйстве, Соцэкгиз, 1963 Общественно необходимые затраты труда, себестоимость и рентабельность . Изд-во АН СССР, 1963 Учет потребительских свойств продукции в плановом ценообразовании , Изд-во Наука , 1964 Теоретические основы и методика учета ценообразующих факторов при планировании цен , Изд-во Наука , 1964 Малафеев А. Н., История ценообразования в СССР (1917—1963), Изд-во Мысль . 1964. [c.586]

ЦЕНЫ НА ВНОВЬ ОСВАИВАЕМУЮ ПРОДУКЦИЮ — временные оптовые цены, устанавливаемые на впервые осваиваемые продукцию и изделия существуют в течение нек-рого периода до их уточнения и утверждения оптовых цен. Определяются применительно к уровню действующих цен на аналогичную продукцию или исходя из плановой себестоимости и рентабельности. Цены на все вновь осваиваемые виды (сорта, марки) нефтепродуктов, черных и цветных металлов, проката, труб, металлоизделий промышленного назначения, химич. продуктов, лесоматериалов, бумаги и цемента утверждает Госплан СССР. На остальные виды новой промышленной продукции, намечаемой к массовому или крупносерийному произ-ву, цены утверждаются совнархозами, мин-вами, ведомствами и согласовываются с основным потребителем. При разногласиях в ценах решение принимает Госплан союзной республики (если поставщик и заказчик подчинен Совету Министров одной республики) или Совет Министров союзной республики по месту нахождения поставщика, а по разногласиям в ценах на продукцию предприятий мин-в и ведомств СССР — Госплан СССР. Цены на осваиваемую продукцию действительны, как правило, до конца текущего года, а при длительном цикле произ-ва — до конца след. года. На новые виды лродук- ции, изготавливаемые в порядке кооперации между предприятиями одного экономич. района, цены вводятся совнархозом на срок до 6 мес. [c.593]

Поиздельный учет затрат на производство имеет определенные преимущества, особенно в металлообработке, обеспечивающие точность отнесения затрат на конкретные виды продукции, обоснованное включение в их себестоимость выявленных отклонений, а тем самым и расчет действительной рентабельности. Последнее обстоятельство в условиях полного хозяйственного расчета и самофинансирования приобретает важное значение. Организация по-издельного учета затрат предопределяет необходимость установления в качестве объекта учета затрат на производство каждого отдельного изделия. В этом случае прямые материальные затраты и расход заработной платы производственных рабочих, так же как возникающие отклонения, группируют исходя из первичных документов по каждому изделию, обеспечивая тем самым включение их в себестоимость по прямому признаку. Объект учета затрат и объект калькулирования совпадают без укрупнения последнего, чем и обеспечивается реальность фактической себестоимости и рентабельности. [c.206]

Смотреть страницы где упоминается термин Себестоимость и рентабельность

: [c.112] [c.373] [c.409] [c.64] [c.86] [c.546] [c.173] [c.277]Смотреть главы в:

Экономические показатели промышленности Издание 3 -> Себестоимость и рентабельность