ОСНОВНЫЕ ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ [c.362]

Основной формой инвестиционной деятельности в горных отраслях уже в ближайшее время станет самостоятельная деятельность предприятий и компаний со свободным (конкурсным) подбором исполнителей целевых инвестиционных проектов и платным принципом взаимодействия всех участников. Государство сохранит за собой управление наиболее крупными инвестиционными проектами, нацеленными на комплексное решение межотраслевых проблем. Широкое применение найдет управление инвестиционными проектами, основанное на организации инвестиционных конкурсов — тендеров. [c.113]

Как учебная дисциплина финансы предприятий изучают процессы формирования затрат, организацию и использование оборотных средств, формирование и использование выручки от реализации и денежных накоплений, кругооборот фондов, источники финансирования основной и инвестиционной деятельности, принципы финансового планирования и оценку эффективности хозяйствования. Такой подход к изучению дисциплины предполагает некоторую статичность рассматриваемых процессов, поскольку элементная база финансов предприятий рассматривается вне взаимосвязи между отдельными элементами системы. Движение денежных потоков, последовательность протекания финансовых процессов, взаимообусловленность объективных экономических и финансовых отношений, определение возможности эффективного воздействия на эти процессы выделяют науку управления финансами в самостоятельную область знаний — финансовый менеджмент. [c.12]

Инвестиционная деятельность осуществляется на рынке инвестиций, который, в свою очередь, распадается на ряд относительно самостоятельных сегментов, включая рынок капитальных вложений в воспроизводство основных фондов, рынок недвижимости, рынок ценных бумаг, рынок интеллектуальных прав и собственности, рынок инвестиционных проектов. При общих принципах инвестиционной деятельности эти рынки различаются объектами инвестиций, что определяет специфику методов, форм, способов анализа и оценки эффективности, надежности, уровня рискованности инвестиций. Структура инвестиционного рынка рассмотрена в 2.1.4. [c.54]

Государство само является субъектом инвестиционной деятельности, выделяя бюджетные средства на конкурсной основе непосредственным инвесторам. Следует иметь в виду, что государство не преследует в качестве основной цели инвестиционной деятельности получение максимальной прибыли от реальных проектов, на финансирование которых направляются бюджетные средства. Государство при принятии инвестиционных решений руководствуется иными принципами, чем коммерческие организации при оценке эффективности реальных проектов (например, достижение максимальной социальной и экологической эффективности инвестиций и др.). [c.40]

Все виды деятельности предприятия должны быть подчинены стремлению создать больший по сравнению с вложенным (первоначальным) финансовый капитал, получить возможно большую прибыль от использования созданного (имеющегося) капитала, т. е. подчинены экономической сущности. Экономическая сущность деятельности предприятия состоит в том, чтобы созданный и используемый капитал приносил больший чистый доход, лучший финансовый результат по сравнению с возможным альтернативным. Экономическая деятельность определяет целесообразность любой деятельности через экономическую прибыль или чистый доход с капитала. Эффективность и результативность — основные принципы экономической деятельности предприятия. Наблюдается экономический разрыв в оценке результатов инвестиционной (инновационной) и производственной деятельности по факту и проекту. [c.111]

Подрывались принципы коммерческого расчета средства высокорентабельного предприятия передавались в пользу убыточных. Финансовые права хозяйствующих субъектов резко ограничивались. Инвестиционная деятельность ослаблялась кризисом неплатежей. За все последнее десятилетие (1991 — 1998 гг.) инвестиции в основной капитал ни разу не достигли в сопоставимых ценах предыдущего года. [c.69]

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70 и более процентов. К основным собственным источникам финансирования предприятий в Российской Федерации относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях. [c.13]

Те же. кто в качестве сферы деятельности выбрал коммерческий банк, страховую компанию, паевой и инвестиционный фонд, т. е. есть о р ганизацию — финансового посредника, должны не только разбираться в законах функционирования финансовых рынков, но и уметь выделять и прогнозировать факторы, воздействующие на процентные ставки, значения фондовых индексов. Поскольку финансовые посредники активно вмешиваются в эти процессы, то необходимо владеть навыками применения различных финансовых инструментов, например ипотечных кредитов, депозитных сертификатов и т. п. Служащий кредитного отдела банка не может, скажем, квалифицированно определить риск невозврата кредита, если не владеет знаниями в области финансового менеджмента. Наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование. [c.56]

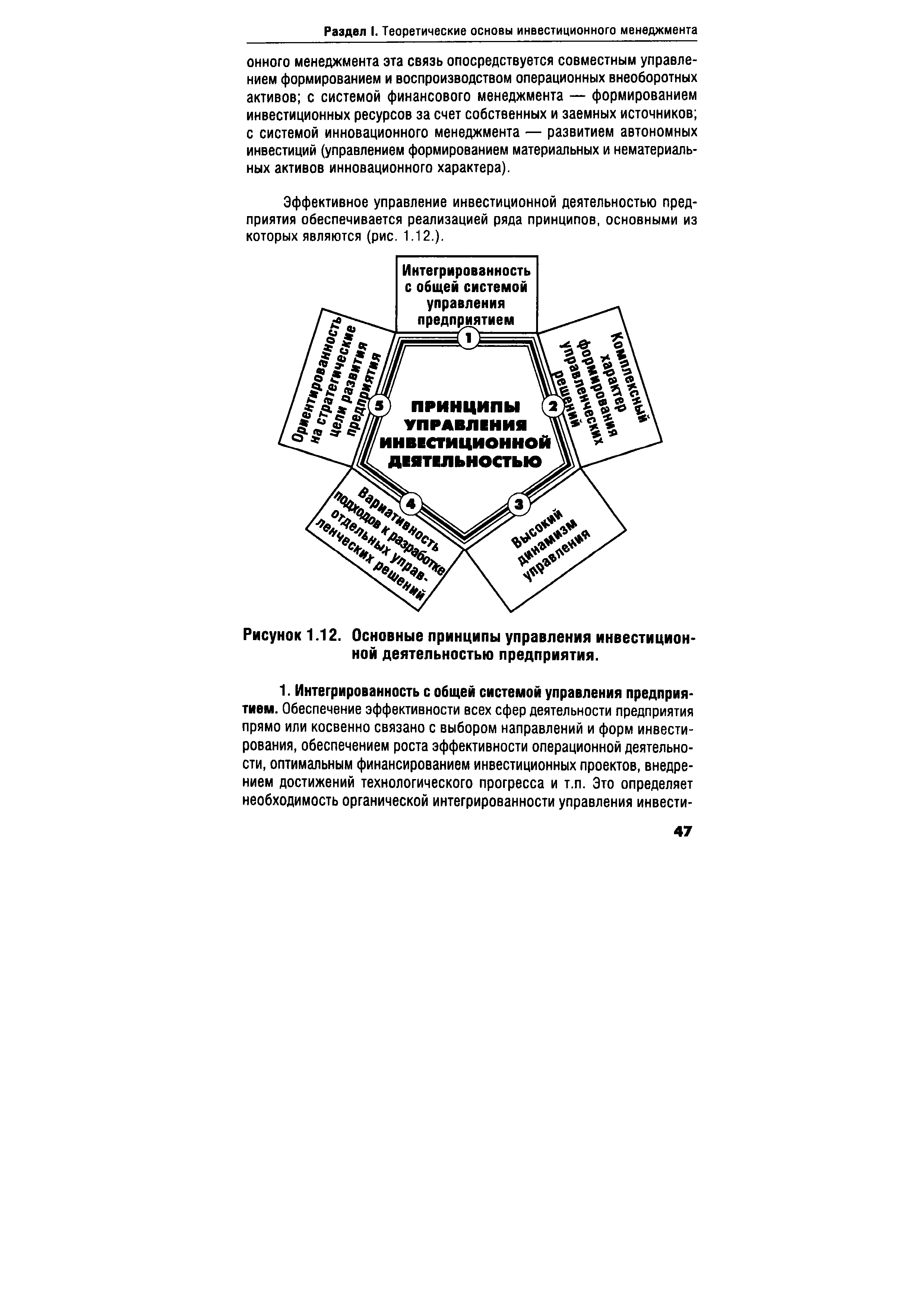

Эффективное управление инвестиционной деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются (рис. 1.12.). [c.47]

| Рисунок 1.12. Основные принципы управления инвестиционной деятельностью предприятия. |  |

В XIX в. государственный бюджет ассоциировался с бюджетом частного лица. Так как никакое лицо длительное время не может тратить больше, чем получает, развитие этого принципа привело к тому, что сбалансированность бюджета стала золотым правилом министров финансов любого государства. В связи с тем, что в основном роль государства сводилась к управлению своей администрацией, бюджетный дефицит рассматривался как неспособность государства покрывать свои текущие расходы налоговыми поступлениями. Лишь с вмешательством государства в экономику страны, с развитием его инвестиционной деятельности стало считаться возможным для достижения сбалансированности бюджета прибегать к государственному кредиту. [c.414]

В ходе своей инвестиционной деятельности я обнаружил, что финансовые рынки следуют принципу, который несколько родствен научному методу процесс принятия решения об инвестициях похож на формулирование научной гипотезы и представление ее на практическое испытание. Основное различие здесь в том, что гипотеза, на которой основаны решения об инвестициях, должна принести прибыль, а не установить универсально верную закономерность. Обе эти операции связаны со значительным риском и в обоих случаях успех приносит соответствующее вознаграждение — материальное в одном случае, научное — в другом. Придерживаясь этой точки зрения, можно рассматривать финансовые [c.15]

Инвестиционная деятельность страховых компаний наряду с осуществлением страховых операций является их важнейшей сферой деятельности. Во многих странах правила размещения страховых резервов (структура и состав инвестиционного портфеля) регулируются государством. Основные требования, предъявляемые к размещению страховых резервов, состоят в соблюдении принципов диверсификации, возвратности, прибыльности и ликвидности вложений. Направления, формы, сроки инвестирования определяются спецификой страховых операций, проводимых страховой организацией. Доходы от инвестиционной деятельности используются для увеличения размера страховых резервов и собственного капитала страховой компании, ко- [c.247]

Основные принципы кредитования — срочность, возвратность и платность — полностью реализуются в лизинговых сделках. Можно провести некоторую аналогию лизинга с трастовыми операциями, со сделками купли-продажи имущества с рассрочкой и т.д. Вполне обоснованным являлось и определение лизинга как вида инвестиционной деятельности. [c.434]

ПРИБЫЛЬ ПРЕДПРИЯТИЯ — разность между выручкой от реализации продукции (работ, услуг) и общими издержками. Различают прибыль балансовую, валовую, налогооблагаемую, чистую прибыль и другие ее виды. В условиях коммерческого расчета П. п. выступает не только в качестве главного результата (основного показателя, критерия оценки) финансово-хозяйственной деятельности предприятия, но и источника его развития, финансирования инновационных и инвестиционных проектов, удовлетворения других потребностей, включая и материальные, как членов данного трудового коллектива и собственника, так и общества в целом. Поэтому главным в системе ее распределения должно быть сочетание интересов субъектов хозяйствования, общества в целом и конкретных работников. Реализация этого требования обусловливает основные принципы ее распределения первоочередное выполнение финансовых обязательств перед обществом в целом (в лице государства), максимальное обеспечение за счет прибыли потребностей расширенного производства, использование ее на материальное стимулирование работающих, направление на развитие непроизводственной сферы. Предприятия уплачивают разные виды налогов, причем одни из них — за счет валового дохода, другие — непосредственно из прибыли, основным из которых является налог на прибыль. За основу его исчисления берется валовая прибыль, состоящая из прибыли от реализации [c.254]

В главе 6 показаны роль и место инвестиций в микроэкономике, раскрыты основные понятия, связанные с инвестиционной деятельностью. Здесь же дан общий подход к инвестиционному моделированию, а также основные принципы финансового анализа инвестиций. [c.5]

Основными принципами эффективной инвестиционной деятельности банков являются [c.221]

Основной принцип, лежащий в основе как нового законодательства, так и предшествующего закона, состоит в том, что всякий желающий осуществлять попадающую под регулирование деятельность (широкое определение, которое включает большинство видов инвестиционной и финансовой деятельности) в Великобритании должен получить на это разрешение. Максимальное наказание за осуществление попадающей под регулирование деятельности без разрешения составляет два года в тюрьме плюс денежный штраф. Будь вы банк, фондовый брокер, менеджер фонда или продавец страховок, вам нужно получить разрешение. Единственным исключением — и это все еще обсуждается — было предложение о различных видах ссуд и закладных. Технически ссуда не является инвестицией. Поэтому мужчина или женщина, которые пытаются продать вам пенсию, должны иметь на это разрешение, но человек, который пытается продать вам ипотеку (закладную), не обязан иметь разрешение на эту деятельность (хотя банк или строительное общество, которые он представляет, как организация, регулируется FSA). Однако дело выглядит так, что, вероятно, в будущем ипотечный бизнес перейдет под контроль FSA. [c.399]

В данной главе управление капиталом рассматривается с точки зрения управления финансами, то есть собственными и заемными средствами, основными и оборотными средствами, а также финансовыми отношениями, возникающими между хозяйствующими субъектами в рамках инвестиционной деятельности. Общие понятия о финансовой системе приведены в главе 2, описание принципов построения финансовой системы предприятия —в главе 5. Структура финансов предприятия представлена в таблице 7.1.1. [c.305]

Авторы учебника, руководствуясь российскими законодательными и нормативными актами, рассматривают сущность, функции и принципы организации финансов фирмы (предприятия) в рыночных условиях, проблемы формирования финансовых ресурсов, основного и оборотного капитала. Большое внимание уделено механизму управления затратами и определению доходов фирмы, формам внешнего финансирования, денежному обороту фирмы, ведению кассовых операций, финансовому планированию и инвестиционной деятельности. Отдельный раздел посвящен проблемам налогообложения и управлению финансовыми рисками. [c.2]

Широкое применение в регулировании инвестиционной деятельности получили государственные инвестиционные заказы. Одной из форм влияния государства на инвестиционную деятельность, ее оживление и повышение эффективности использования инвестиционных ресурсов является формирование бюджета развития. Бюджет развития относительно недавно стал использоваться в России. Основными принципами выделения через него государственных инвестиций являются [c.418]

В первой части книги мы рассмотрим основные, краеугольные понятия рынка ценных бумаг. Без понимания этих категорий инвестиционная деятельность лишена внутреннего смысла. Как известно, на фондовом рынке любой страны собирается наиболее активная и внутренне мотивированная часть общества. Не составляет исключения и Россия. В исторически сложившихся условиях у подавляющего большинства активных людей, потенциальных участников фондового рынка, и даже у действующих игроков рынка ценных бумаг нет и не может быть экономического образования. Инвесторы, присутствующие на рынках не первый год, постигают экономику и понятия фондового рынка в процессе торговли. Разумеется, многие категории фондового рынка кажутся интуитивно ясными и на бытовом уровне. Но для начинающего инвестора или человека, который задумался об этом, знание базовых принципов функционирования рынка ценных бумаг не может быть лишним. Поэтому прежде, чем излагать тонкости торговли и инвестирования, мы решили рассказать об основных понятиях, относящихся к фондовому рынку, о чтении рыночной информации и характеристиках ценных бумаг. Первая часть — это введение в фондовый рынок она знакомит читателя с различными видами деятельности на рынке, устройством самого рынка и ролью ценных бумаг в современном обществе. [c.15]

Основные принципы, формы и методы управления инвестиционной деятельностью, используемые новыми и существующими органами территориального управления должны серьезно измениться. Сегодня приоритет отдается не административным, а законодательным, координационным и регулирующим, преимущественно экономическим методам управления. [c.31]

Поскольку реализация программ развития региона в части привлечения ресурсов неразрывно связана с понятием инвестиций, то используется, в первую очередь, инвестиционная законодательная база. Во-первых, это базовые законы, непосредственно регулирующие инвестиционную деятельность, закладывающие ее основные принципы и вводящие основные понятия этой деятельности (например, Закон "Об инвестиционной деятельности в РФ", Закон "Об иностранных инвестициях в РСФСР"). [c.39]

Мода на бету, по словам Баффетта, страдает от невнимания к основному принципу лучше быть почти правым, чем абсолютно ошибаться . Долгосрочный успех инвестиционной деятельности зависит не от изучения беты и сохранения диверсификации портфеля, а от понимания, что [c.19]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Яркие сочинения Баффетта объединяет одна основная тема инвестиционная деятельность должна следовать принципам фундаментального анализа хозяйственной деятельности компаний, впервые разработанным его учителями, Беном Грэхемом и Дэвидом Доддом. С главной темой связаны принципы управления, определяющие роль руководителей компаний как распорядителей инвестиционного капитала, а роль акционеров — как поставщиков и владельцев этого капитала. Исходя из этих основополагающих тем, даются полезные уроки по целому ряду важных деловых вопросов, начиная с бухгалтерского учета и заканчивая слияниями и оценкой стоимости компаний. [c.9]

В рамках проводимой аграрной политики в принципе нельзя ни нейтрализовать, ни даже смягчить воздействие основных кризогенньгх факторов и соответствующих финансовых ограничений на инвестиционную деятельность предприятий. Об этом ярко говорят следующие цифры и факты. В 1992-1998 гг. число убыточных сельхозприятий увеличилось с 1286 до 24011, т. е. более чем в 18 раз их доля выросла с 14,7 до 89%. В 1998 г. не осталось ни одного региона России, где сельскохозяйственное производство в целом не отличалось бы отрицательной рентабельностью убыточными являются все виды деятельности агропредприятий. Рентабельность по всем видам деятельности с учетом дотаций и компенсаций снизилась с +68% в 1992 г. до -27,3% в 1998 г. (без учета дотаций и компенсаций соответственно с +39 до -33,5%). [c.94]

Одна из основных проблем, с которой сталкивается современная компания, — организация и поддержание жизнеспособного бизнеса в условиях стремительно меняющегося рынка и деловой среды. В 1950-х гг. полагали, что ключ к ее решению — повышение эффективности производства. В 1960-1970-х гг. в основе роста и увеличения прибыли компаний лежали процессы. активных слияний и поглощений и реализация программ диверсификации. Именно тогда родилась концепция управления компанией на принципах инвестиционного портфеля, куда добавляются перспективные и откуда изымаются умирающие направления бизнеса. В 1980-е гг. компании вернулись к своим баранам и сконцентрировались на хорошо знакомых им направлениях деятельности. В консультационной компании Артура Литтла были разработаны модельные характеристики высокоэффективного бизнеса, включающие четыре ключевых фактора успеха заинтересованные группы, рабочие процессы, ресурсы и организацию (рис. 3.2) . [c.111]

Необходимо отметить, что регулирование деятельно сти СП нашло отражение не только в этих документах. В 1986—1988 гг. СССР заключил межправительственные соглашения об основных принципах создания и дея-телькссти СП и международных организаций со всеми странами СЭВ, кроме Румынии, а также с КНР, ЛНДР. КНДР и Камбоджей. В этих соглашениях речь идет о предоставлении преференциального режима совместным предприятиям (различные льготы в области налогового и таможенного обложения, валютного контроля), хотя и содержится оговорка о том, что они действуют в системе экономики принимающей страны. Они провозглашают неприкосновенность собственности СП, их имуществе не подлежит реквизиции или конфискации в административном порядке. Декларируется право СП беспрепятственно переводить за границу причитающиеся иностранному инвестору долю прибыли, долю в имуществе Е случае ликвидации СП. При этом поскольку в соглашениях с Польшей, Венгрией, Вьетнамом в данном случае не содержится привязки к национальному законодательству, то это право следует, видимо, рассматривать таким образом, что при отсутствии валюты СП может поставить вопрос перед валютными органами принимающей страны о конверсии доли прибыли иностранного партнера из национальной валюты в иностранную. Вторым важным положением инвестиционных соглашений является обеспечение неприкосновенности иностранных капиталовложений. Принудительное изъятие капиталовложений допускается соглашениями лишь в [c.89]

Весьма существен фактор риска. Инвестиционная деятельность, во-первых, всегда связана с иммобилизацией финансовых ресурсов компании и, во-вторых, обычно осуществляется в условиях неопределенности, степено которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предопределить экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе. Ошибочный прогноз в отношении целесообразности приобретения того или иного объема активов может вызвать неприятные последствия двух типов ошибка в инвестировании в сторону занижения чревата неполучением возможного в принципе дохода излишнее инвестирование приведет к неполной загрузке мощностей. [c.19]

Основными принципами функционирования промышленно-кредитно-инвестиционного комплекса являются четкая целевая ориентация на удовлетворение инвестиционных потребностей промышленных предприятий региона учет специфики региона и его отраслевых структурных составляющих согласование кредитно-инвестиционной политики банков с концепцией социально-экономического развития региона и промышленной политики готовность предприятий промышленного комплекса к осуществлению и приему инвестиций эффективность и оптимизация использования кредитных ресурсов для инвестиционных целей правовое обеспечение и стимулирование процесса кредитования инвестиционной деятельности предприятий реального сектора экономики развитие и рационализация структуры банковского сектора в целях активизации инвестиционного процесса и решения социально-экономических задач в регионе гибкость и саморегулируемость системы, предполагающие способность приспосабливаться к изменяющимся условиям внешней среды контроль (мониторинг). [c.221]

Деятельность МБРР строится на ряде принципов, основными из которых выступают сосредоточение ресурсов только для эффективных капиталовложений принятие инвестиционных решений в зависимости от вероятности возврата ресурсов использование гарантий правительств стран-заемщиц осуществление инвестиционной деятельности только в интересах банка, а не каких-либо других субъектов. [c.99]

Стратегия дифференцированного маркетинга требует от фирмы организации ее деятельности на нескольких сегментах с разработанными специально для них товарами и маркетинговыми программами. Эта стратегия соответствует основному принципу маркетинга, так как ориентирована на покупателей и маркетинговые программы, которые соответствуют их мотивам и представлениям [Мефферт, 1986]. Эта стратегия наиболее полно отражает ситуацию на рынке покупателя, поэтому, как правило, обеспечивает более высокий объем продаж и меньший по сравнению со стратегией концентрированного маркетинга уровень риска. Стратегия дифференцированного маркетинга требует высоких инвестиционных, производственных и управленческих затрат, поэтому она в основном посильна для крупных предприятий. [c.151]

Изменения в деятельности МИБ в условиях перехода стран-членов к рыночной экономике. С распадом СЭВ и отменой многосторонних расчетов в перевод чшх рублях МИЬ стал осуществлять операции только МЛв конвертируемых валютах с 1991 г. Национальные валюты стран-членов МИБ пока не используются в кредитных операциях. Современные условия предъявляют новые требования к формам, методам банковской технологии Банка. Коренные сдвиги в экономике стран—членов МИБ, механизмах их торгово-экономических связей, интеграция бывших стран СЭВ в мировую экономику нашли свое отражение в Концепции развития деятельности МИБ в новых условиях, одобренной Советом Банка в конце 1990 г. Для создания более совершенного механизма кредитования объектов инвестиционного характера в 1991 г. Совет МИБ принял Основные принципы кредитной и процентной политики Банка, которые учитывают современные особенности функционирования экономик странтнле-нов и их внешнеэкономических связей. При этом главное изменение в кредитной политике МИБ состоит в переориентации с кредитования крупных государственных объектов на предприятия с различными формами собственности. [c.519]

Основные принципы государственного регулирования инвестиционно деятельности в России отражены в федеральном законе Об инвестици онной деятельности в Российской Федерации, осуществляемой в форм капитальных вложений . Рядом статей этого закона определены формы методы государственного регулирования инвестиционной деятельности осуществляемой в форме капитальных вложении [c.12]

Смотреть страницы где упоминается термин Основные принципы инвестиционной деятельности

: [c.12] [c.13] [c.133] [c.261] [c.27] [c.263] [c.507] [c.29]Смотреть главы в:

Управление инвестициями Том 1 -> Основные принципы инвестиционной деятельности