Инвестиционный менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности предприятия. [c.46]

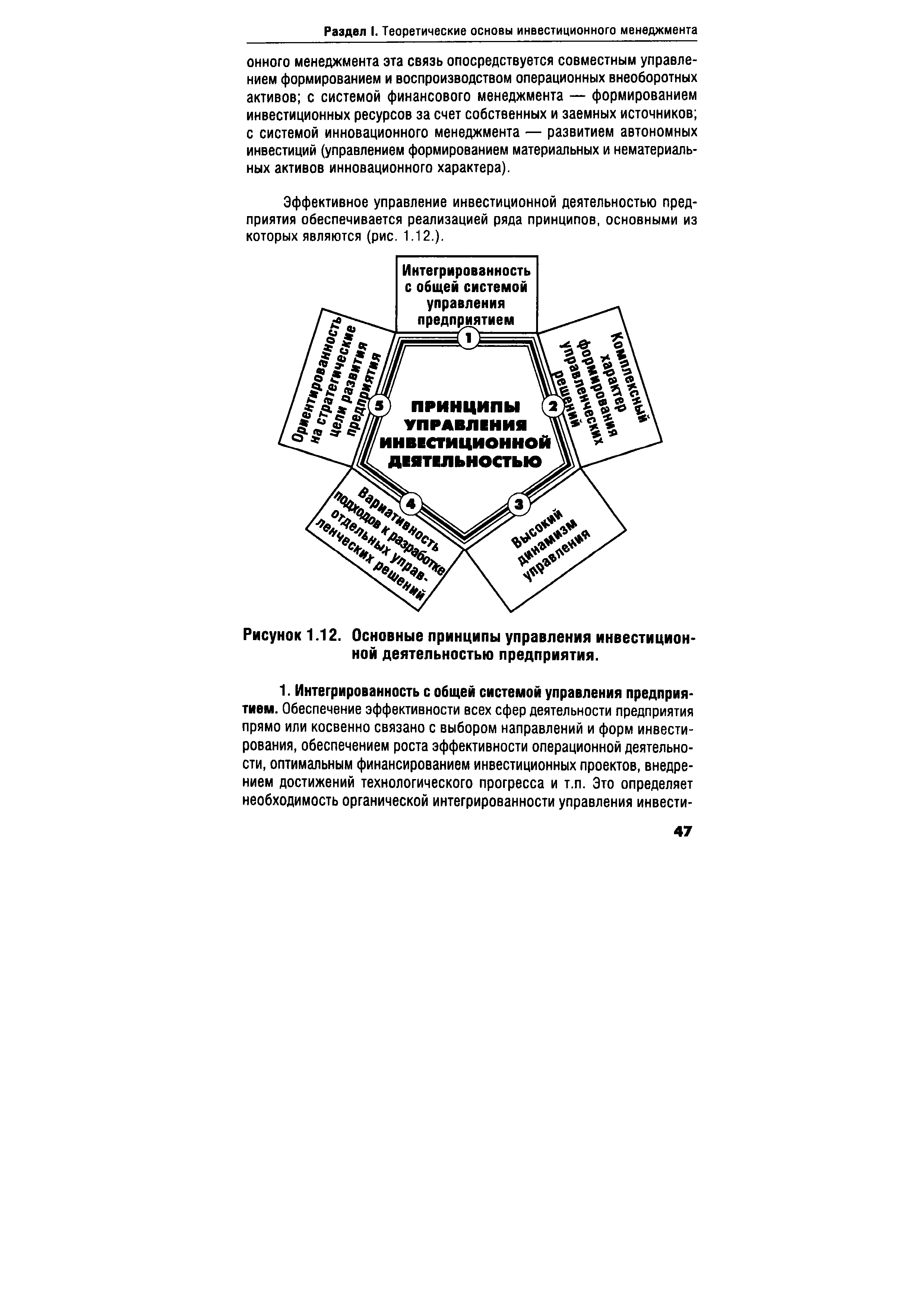

Эффективное управление инвестиционной деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются (рис. 1.12.). [c.47]

| Рисунок 1.12. Основные принципы управления инвестиционной деятельностью предприятия. |  |

Тактические инвестиционные решения, в отличие от стратегических, предполагают вложение относительно небольших средств в мероприятия, не меняющие в принципе вид деятельности предприятия-инвестора. К тактическим инвестициям, в частности, относятся инвестиции в оборотные средства и другие краткосрочные инвестиции. [c.209]

Принцип обеспечения реализации инвестиционной стратегии Формирование инвестиционного портфеля должно коррелировать с целями инвестиционной стратегии предприятия, обеспечивая преемственность долгосрочного и среднесрочного планирования инвестиционной деятельности предприятия. [c.60]

Оценка рациональности инвестиционного портфеля предприятия производится с учетом коэффициентов риска и объемов финансовых вложений в соответствующие виды инвестиций. Соответствие инвестиционной деятельности предприятия принципам ликвидности, доходности и безопасности (рисковости) определяется соотношением сумм инвестиций по разным направлениям, взвешенных с учетом риска, и общей суммы инвестиций предприятия по выражению [c.395]

Все виды деятельности предприятия должны быть подчинены стремлению создать больший по сравнению с вложенным (первоначальным) финансовый капитал, получить возможно большую прибыль от использования созданного (имеющегося) капитала, т. е. подчинены экономической сущности. Экономическая сущность деятельности предприятия состоит в том, чтобы созданный и используемый капитал приносил больший чистый доход, лучший финансовый результат по сравнению с возможным альтернативным. Экономическая деятельность определяет целесообразность любой деятельности через экономическую прибыль или чистый доход с капитала. Эффективность и результативность — основные принципы экономической деятельности предприятия. Наблюдается экономический разрыв в оценке результатов инвестиционной (инновационной) и производственной деятельности по факту и проекту. [c.111]

Основной формой инвестиционной деятельности в горных отраслях уже в ближайшее время станет самостоятельная деятельность предприятий и компаний со свободным (конкурсным) подбором исполнителей целевых инвестиционных проектов и платным принципом взаимодействия всех участников. Государство сохранит за собой управление наиболее крупными инвестиционными проектами, нацеленными на комплексное решение межотраслевых проблем. Широкое применение найдет управление инвестиционными проектами, основанное на организации инвестиционных конкурсов — тендеров. [c.113]

Подрывались принципы коммерческого расчета средства высокорентабельного предприятия передавались в пользу убыточных. Финансовые права хозяйствующих субъектов резко ограничивались. Инвестиционная деятельность ослаблялась кризисом неплатежей. За все последнее десятилетие (1991 — 1998 гг.) инвестиции в основной капитал ни разу не достигли в сопоставимых ценах предыдущего года. [c.69]

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура зависят от многих факторов организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленных законодательно правил и принципов поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах. [c.18]

Формирование благоприятного инвестиционного климата, углубление сегментации инвестиционного рынка, расширение круга инвестиционных товаров и технологий, а также возрастающие инвестиционные возможности предприятий предоставляют инвестиционным менеджерам обширное поле деятельности для принятия стратегических и оперативных инвестиционных решений. Знание и практическое использование современных принципов, механизмов и методов эффективного управления инвестиционной деятельностью позволяет обеспечить переход предприятий к новому качеству экономического развития в рыночных условиях. [c.7]

Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования инвестиций и инвестиционных ресурсов предприятия должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений в этой области их выбор для реализации должен быть основан на системе критериев, определяющих инвестиционную идеологию, инвестиционную стратегию или конкретную инвестиционную политику предприятия в сфере функциональных систем управления. Система таких критериев в области управления инвестиционной деятельностью устанавливается самим предприятием. [c.48]

Эффективная система управления инвестициями, организованная с учетом изложенных принципов, создает основу высоких темпов развития предприятия, достижения необходимых конечных результатов его инвестиционной деятельности и постоянного роста его рыночной стоимости. [c.49]

На предприятиях, использующих матричную организационную структуру управления (она характерна, как правило, для больших и крупных предприятий) проектный принцип управления инвестиционной деятельностью дополняется функциональным принципом. В этом случае на предприятии организуется двойное подчинение инвестиционных менеджеров — с одной стороны они подчинены непосредственным руководителям соответствующих функциональных служб центрального аппарата управления (по определенному кругу вопросов), а с другой, непосредственному руководителю соответствующего проекта. Принципиальная органиграмма управления инвестиционной деятельностью в системе матричной организационной структуры управления предприятием приведена на рис. 2.4. [c.69]

Обеспечение разработанной инвестиционной стратегии предприятия соответствующими организационными структурами управления инвестиционной деятельностью и принципами инвестиционной культуры. Важнейшим условием эффективной реализации инвестиционной стратегии являются соответствующие ей изменения организационной структуры управления и инвестиционной культуры. Предусматриваемые стратегические изменения в области организационной структуры и инвестиционной культуры должны быть составной частью параметров инвестиционной стратегии, обеспечивающих ее реализуемость. [c.183]

I принцип — расчеты опираются на показатели денежного потока (Кэш-фло) от производственной и инвестиционной деятельности. Для действующего предприятия учитываются все ранее вложенные инвестиционные ресурсы, величина которых принимается равной итогу актива баланса на последнюю отчетную дату. В модели денежных потоков это отражается как условное приобретение соответствующих средств. [c.314]

ПРИБЫЛЬ ПРЕДПРИЯТИЯ — разность между выручкой от реализации продукции (работ, услуг) и общими издержками. Различают прибыль балансовую, валовую, налогооблагаемую, чистую прибыль и другие ее виды. В условиях коммерческого расчета П. п. выступает не только в качестве главного результата (основного показателя, критерия оценки) финансово-хозяйственной деятельности предприятия, но и источника его развития, финансирования инновационных и инвестиционных проектов, удовлетворения других потребностей, включая и материальные, как членов данного трудового коллектива и собственника, так и общества в целом. Поэтому главным в системе ее распределения должно быть сочетание интересов субъектов хозяйствования, общества в целом и конкретных работников. Реализация этого требования обусловливает основные принципы ее распределения первоочередное выполнение финансовых обязательств перед обществом в целом (в лице государства), максимальное обеспечение за счет прибыли потребностей расширенного производства, использование ее на материальное стимулирование работающих, направление на развитие непроизводственной сферы. Предприятия уплачивают разные виды налогов, причем одни из них — за счет валового дохода, другие — непосредственно из прибыли, основным из которых является налог на прибыль. За основу его исчисления берется валовая прибыль, состоящая из прибыли от реализации [c.254]

Эти принципы должны реализовываться в инвестиционной политике органов власти различного уровня. Инвестиционная политика на федеральном уровне должна активизировать инвестиционную деятельность на уровне регионов и предприятий. [c.96]

Общие принципы инвестиционного анализа предполагают сравнение цены капитала предприятий и показателей его деятельности с ожидаемыми показателями доходности и рентабельности предполагаемого объекта [c.134]

Руководители компанией принимают решения об использовании ресурсов для того, чтобы извлечь из этого наибольшую выгоду. При этом, как правило, они охватывают,три сферы деятельности своего предприятия инвестиционной, хозяйственной и финансовой. В любом случае управляющие должны следовать одному базовому принципу - использование ресурсов в процессе деятельности предприятия должно предусматривать создание в течение определенного периода времени экономической стоимости, достаточной для того, чтобы возместить эти ресурсы и заработать сверх этого прибыль. Поэтому каждая из указанных сфер деятельности предприятия прежде всего анализируется исходя из ее вклада в совокупные финансовые результаты. [c.10]

Как учебная дисциплина финансы предприятий изучают процессы формирования затрат, организацию и использование оборотных средств, формирование и использование выручки от реализации и денежных накоплений, кругооборот фондов, источники финансирования основной и инвестиционной деятельности, принципы финансового планирования и оценку эффективности хозяйствования. Такой подход к изучению дисциплины предполагает некоторую статичность рассматриваемых процессов, поскольку элементная база финансов предприятий рассматривается вне взаимосвязи между отдельными элементами системы. Движение денежных потоков, последовательность протекания финансовых процессов, взаимообусловленность объективных экономических и финансовых отношений, определение возможности эффективного воздействия на эти процессы выделяют науку управления финансами в самостоятельную область знаний — финансовый менеджмент. [c.12]

Графа 3. Сумма полученных дивидендов и процентов соответствует итогу оборотов по кредиту счета 76, если используется принцип начисления, и счета 80 "Прибыли и убытки" при отражении этих операций по фактическому поступлению денежных средств. Сумму дивидендов, полученных предприятием, следует показывать по стр.090 гр. 5. Проценты, полученные в результате финансовых вложений, в зависимости от их характера, следует разделить на две категории соответственно полученные от инвестиционной деятельности - стр. 090 гр. 5 и от финансовой деятельности - стр.090 гр.6. [c.135]

Кроме того, самым существенным обстоятельством является то, что на сегодняшний день для предприятий, осуществляющих инвестиционную деятельность не определен принцип принятия во внимание котировок ценных бумаг. То есть, отсутствует первичный документ, основание для создания резерва под обесценение. (Более подробно об этом вопросе изложено в журнале Самоучитель аудитора и бухгалтера " № 6 за 1996 год). [c.11]

В данной главе управление капиталом рассматривается с точки зрения управления финансами, то есть собственными и заемными средствами, основными и оборотными средствами, а также финансовыми отношениями, возникающими между хозяйствующими субъектами в рамках инвестиционной деятельности. Общие понятия о финансовой системе приведены в главе 2, описание принципов построения финансовой системы предприятия —в главе 5. Структура финансов предприятия представлена в таблице 7.1.1. [c.305]

Общие принципы инвестиционного анализа предполагают сравнение цены капитала предприятия и показателей его деятельности с ожидаемыми показателями доходности и рентабельности предполагаемого объекта инвестиций с целью решения, может ли объект инвестиции быть допущен к дальнейшему рассмотрению в качестве потенциального объекта инвестиций. [c.368]

Главное здесь состоит в том, что в бизнес-плане во.всех случаях дают обоснование инвестиций в реальные активы — здания, сооружения, машины и оборудование и др. При его разработке руководствуются принципами комплексности и системности. Комплексность означает полноту содержащейся в бизнес-плане информации (экономической, технической, маркетинговой, правовой, финансовой и др.). Системность предполагает изложение по определенной схеме (системе, построенной в соответствии с внутренней логикой описания проекта и доказательства эффективности его реализации потенциальным инвестором). Слово бизнес выражает учет рыночного окружения производственно-коммерческой деятельности предприятия, реализующего инвестиционный проект. [c.71]

Множественность критериев отбора для включения реальных проектов в инвестиционный портфель предприятия. Данный принцип позволяет учесть при формировании портфеля всю систему целей и задач инвестиционной деятельности, которые обусловлены внешней и внутренней социально-экономической средой. Этот принцип базируется на ранжировании целей и задач инвестирования по их важности для предприятия (инвестора). Например, такие параметры, как доходность, срок окупаемости и безопасность инвестиций и др. [c.126]

Авторы учебника, руководствуясь российскими законодательными и нормативными актами, рассматривают сущность, функции и принципы организации финансов фирмы (предприятия) в рыночных условиях, проблемы формирования финансовых ресурсов, основного и оборотного капитала. Большое внимание уделено механизму управления затратами и определению доходов фирмы, формам внешнего финансирования, денежному обороту фирмы, ведению кассовых операций, финансовому планированию и инвестиционной деятельности. Отдельный раздел посвящен проблемам налогообложения и управлению финансовыми рисками. [c.2]

Подавляющее большинство рассмотренных выше задач деятельности предприятия не может быть решено без соответствующего финансового обеспечения. Финансы — один из основных ресурсов предприятия — также подвергаются управлению с учетом их особенностей. Финансовый менеджмент — вид менеджмента, раскрывающий теоретические и практические вопросы обеспечения устойчивости, надежности и эффективности управления финансами организаций, а также финансовыми организациями. Основные требования к менеджерам знание основ финансовой науки, умение применять научные подходы и принципы менеджмента к финансовой деятельности организации знание системы финансовых показателей (доходности, оборачиваемости, ликвидности, платежеспособности и т.п.) деятельности организации, умение анализировать финансовые показатели знание и умение использовать методы ценообразования знание теории и практики бухгалтерского учета, налоговой и инвестиционной политики знание основ финансовой математики и умение решать практические задачи и др. [c.309]

Сопоставимость уровня принимаемых рисков с уровнем доходности. Этот принцип является основополагающим в теории финансового менеджмента. Он заключается в том, что предприятие должно принимать в процессе осуществления инвестиционной деятельности только те виды финансовых рисков, уровень которых не соответствующего [c.162]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Первый принцип — каждое подразделение корпорации должно превращаться в коллективного предпринимателя, а все ее сотрудники становились соучастниками предпринимательской деятельности. Реализация этого принципа предполагает, во-первых, наделение всех корпоративных подразделений полномочиями хозяйствующих субъектов во-вторых, создание внутрикорпоративных рыночно-инфраструктурных формирований маркетинговой службы, инвестиционных, инновационных, информационных и других центров, банков в-третьих, развитие внутрифирменных форм предпринимательства (дочерние АО, интегрированные в корпоративную структуру различные малые и средние предприятия) в-четвертых, обязательно действие механизма внутрикорпоративного хозяйствования со всеми его элементами и рычагами (схемой управления производством, внутрифирменным планированием, системой внутрифирменных ( трансфертных ) цен, стимулов, санкций и т. п.). Следовательно, для достижения рыночной конкурентоспособности не только корпорация как целое, но и каждое ее подразделение должно ориентироваться на получение высокого предпринимательского дохода в результате хозяйственной деятельности, направленной на создание, использование, распространение инноваций. [c.77]

В рамках проводимой аграрной политики в принципе нельзя ни нейтрализовать, ни даже смягчить воздействие основных кризогенньгх факторов и соответствующих финансовых ограничений на инвестиционную деятельность предприятий. Об этом ярко говорят следующие цифры и факты. В 1992-1998 гг. число убыточных сельхозприятий увеличилось с 1286 до 24011, т. е. более чем в 18 раз их доля выросла с 14,7 до 89%. В 1998 г. не осталось ни одного региона России, где сельскохозяйственное производство в целом не отличалось бы отрицательной рентабельностью убыточными являются все виды деятельности агропредприятий. Рентабельность по всем видам деятельности с учетом дотаций и компенсаций снизилась с +68% в 1992 г. до -27,3% в 1998 г. (без учета дотаций и компенсаций соответственно с +39 до -33,5%). [c.94]

Основными принципами функционирования промышленно-кредитно-инвестиционного комплекса являются четкая целевая ориентация на удовлетворение инвестиционных потребностей промышленных предприятий региона учет специфики региона и его отраслевых структурных составляющих согласование кредитно-инвестиционной политики банков с концепцией социально-экономического развития региона и промышленной политики готовность предприятий промышленного комплекса к осуществлению и приему инвестиций эффективность и оптимизация использования кредитных ресурсов для инвестиционных целей правовое обеспечение и стимулирование процесса кредитования инвестиционной деятельности предприятий реального сектора экономики развитие и рационализация структуры банковского сектора в целях активизации инвестиционного процесса и решения социально-экономических задач в регионе гибкость и саморегулируемость системы, предполагающие способность приспосабливаться к изменяющимся условиям внешней среды контроль (мониторинг). [c.221]

Излишне говорить, что в подобных условиях инвестиционная деятельность, если и ведегся, то по остаточному принципу. Отсутствие инвестиционной стратегии предприятия пытаются компенсировать отдельными бессистемными решениями в этой области. [c.53]

Это воздействие обеспечивается соответствующей организацией менеджмента на предприятии как предпринимательской структуры, а также с помощью применения соответствующих технологий управления1. Оно построено на использовании таких принципов, как нормативное использование ресурсов, экономия времени, управление по целям и результатам, интеграция различных технологий. Все они являются предметом изучения специализированного курса управления. Мы же с целью более полного понимания роли управления в ведении экономики предприятия остановимся на организационном срезе управления. Он состоит из подсистемы общего управления предприятием, включающим в себя стратегическое управление, управление персоналом, управление (в значительной степени координирующая роль) текущим функционированием предприятия и подсистем управления , производством, финансами, коммерческой, инновационной и инвестиционной деятельностью. [c.643]

Преимуществом показателей этой группы является их унифицированность, так как они базируются на общепринятых стандартизированных принципах учета (что позволяет использовать типовые технологии и алгоритмы инвестиционных расчетов по отдельным аспектам инвестиционной деятельности, а также сравнивать эти показатели с другими аналогичными предприятиями) четкая регулярность формирования (в установленные нормативные сроки) высокая степень надежности (отчетность, формируемая на базе финансового учета, предоставляется внешним пользователям и подлежит внешнему аудиту). [c.78]

Инвестиционная идеология предприятия характеризует систему основополагающих принципов осуществления инвестиционной деятельности конкретного предприятия, определяемых его миссией" и менталитетом инвестционного поведения его учредителей и менеджеров. [c.105]

Многокритериальность отбора проектов в инвестиционную программу. Этот принцип позволяет учесть в процессе формирования инвестиционной программы всю систему целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних [c.260]

Наличие ограничений, которые могли быть связывающими для предприятий в некоторых обстоятельствах или в отношении некоторых потенциально привлекательных проектов, а также и собственно некоторые льготы, приводили к фактическому неравенству налоговых правил. В этих условиях меры, направленные по замыслу на стимулирование инвестиционной активности, могли приводить в реальности к отвержению социально значимых инвестиционных проектов в пользу тех проектов, которым, вероятно, законодатели не планировали предоставлять преимущество. Этот тезис проиллюстрирован примером выбора предприятием инвестиционного проекта при наличии следующих вариантов один вариант П инвестиции в поддержание производства продукции с устаревшими характеристиками или по устаревшей технологии, но с возможностью осуществления этих инвестиций постепенно, т.е. в каждом налоговом периоде в пределах ограничений на применение льготы второй вариант П инвестиции, связанные с модернизацией существующего производства, но требующие масштабных одномоментных затрат. Показано, что второй вариант может быть отвергнут предприятием в пользу первого даже в том случае, когда чистая приведенная стоимость потока доходов до налогообложения для второго плана выше. Более того, для предприятий небольших масштабов дискретность инвестиций может иметь существенное значение, а если налоговая система приводит к росту налогов при неравномерном по периодам осуществлении инвестиций, предприятия меньшего размера могут оказываться в невыгодном положении даже тогда, когда в безналоговой ситуации они эффективны. Кроме того, начинающее деятельность предприятие также может иметь меньший размер по сравнению с давно функционирующим, или нуждаться в одномоментных значительных инвестициях. Разумеется, рассмотрены частные примеры, и потери, вызванные льготой в таких ситуациях, могут быть в принципе компенсированы выгодами от льгот, проявляющимися в других ситуациях. Однако наличие потребности в изменениях в структуре производства и обновлении технологий позволяют предположить, что действовавшая до 2002 г. льгота могла скорее тормозить значительную часть выгодных для общества в целом инвестиций. Более детальный анализ проблемы, в частности с учетом вычитаемости процента, приводится в главе 5 настоящей работы. [c.261]

Ендовицкий ДА. Комплексный анализ и контроль инвестиционной деятельности методология и практика/Под ред. Л.Т. Гиляровской. М. Финансы и статистика, 2001. Золотогоров В.Г. Инвестиционное проектирование Учебное посо-5ие. Минск ИП Экоперспектива , 1998. Зражевский В. Принципы оптимизации инвестиционной полити-<и предприятий отрасли связи. М. Диалог — МГУ, 1997. Зубарев АА. Формирование эффективной инвестиционной полигики в макро- и микроэкономических системах в условиях рыночных отношений. СПб., 1998. [c.417]

Смотреть страницы где упоминается термин Принципы инвестиционной деятельности предприятия

: [c.121] [c.188] [c.13] [c.8] [c.75] [c.587]Смотреть главы в:

Финансы предприятия -> Принципы инвестиционной деятельности предприятия