Характеристика отдельных видов средств и источников может иллюстрироваться необходимыми аналитическими таблицами, расшифровками и т.п. Желательно определять тенденции основных показателей деятельности организации. В случае необходимости следует указать методику расчета аналитических показателей. [c.87]

В пояснительной записке должны быть приведены основные показатели деятельности организации, показано их движение в динамике. В случае необходимости следует указать порядок расчета отдельных аналитических показателей. [c.209]

Чистыми активами называется разность между суммой всех активов и текущими обязательствами. Эта величина показывает, какими активами может располагать предприятие за счёт постоянного капитала. Понятие чистых активов используется при анализе долгосрочной эффективности деятельности предприятия. Показатель чистых активов определяется как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. По существу величина чистых активов равна реальному собственному капиталу, его динамика и абсолютное значение характеризуют устойчивость финансового состояния предприятия, а для акционерных обществ он является одним из основных показателей деятельности организации. [c.83]

Все строительно-монтажные организации, находящиеся на хозяйственном расчете, наделяются средствами производства. От того, насколько рационально используются средства производства, главным образом и зависят все технико-экономические показатели деятельности организации. [c.266]

Между тем, несмотря на демонстрируемые очевидные положительные результаты влияния реализации СМК на экономические показатели деятельности организаций, следует отметить, что в данных исследования показаны достаточно условные расчеты. По мнению авторов, это связано прежде всего с тем, что, во-первых, достаточно сложно определить только влияние СМК на экономические показатели деятельности, исключив при этом влияние других факторов во-вторых, практика показывает, что успешные КО чаще идут на разработку и внедрение СМК [5], соответственно более высокие экономические и финансовые показатели этих компаний связаны часто с влиянием этого фактора. [c.72]

Затраты оперативного времени и времени на отдых лежат в основе расчета такого важнейшего социального показателя деятельности организации, как коэффициент улучшения условий труда КУ.У.Т. [c.80]

Анализ дебиторской и кредиторской задолженности включается в пояснительную записку отдельным блоком в раздел, отражающий порядок расчета и анализа важнейших экономических и финансовых показателей деятельности организации. [c.25]

Должен знать постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся планирования, анализа и учета хозяйственно-финансовой и производственной деятельности организации организацию плановой работы, порядок разработки перспективных и годовых планов хозяйственно-финансовой и производственной деятельности организации планово-учетную документацию порядок разработки нормативов, материальных, трудовых и финансовых затрат методы экономического анализа и учета показателей деятельности организации методы определения экономической эффективности исследований и разработок, внедрения новой техники и технологии, рационализаторских предложений и изобретений методы и средства проведения экономических расчетов и вычислительных работ правила оформления материалов для заключения договоров организацию оперативного и статистического учета порядок и сроки составления установленной отчетности правила эксплуатации вычислительной техники, возможности ее применения для осуществления технико-экономических расчетов и анализа хозяйственной деятельности организации основы экономики, организации труда и управления законодательство о труде и охране труда Российской Федерации правила внутреннего трудового распорядка правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. [c.81]

Текущее планирование на предприятии осуществляется в целях непрерывного повышения технического уровня производства за счет систематического внедрения новой техники и модернизации устаревшего оборудования, автоматизации и механизации всех технологических процессов и операций (основных и вспомогательных), установления объемных и качественных заданий по каждому подразделению предприятия и расчета необходимых для них материальных, трудовых и финансовых ресурсов, а также определения ожидаемых результатов производственно-финансовой деятельности, организации равномерного и пропорционального движения производственных процессов для выполнения государственных заданий в срок и по всем технико-экономическим показателям. [c.137]

ПЕРСОНАЛ-РЕСУРС — концепция управления персоналом, рассматривающая персонал как один из основных ресурсов организации, которым надо грамотно управлять. Основные характеристики данного подхода целесообразность всей работы с персоналом в соответствии со стратегией развития организации, качественный и количественный прогноз этого ресурса, его оптимизация и расчет на длительную перспективу, ориентация на качественные показатели деятельности работников, их гибкость и участие в управлении организацией, значительная степень автономии и самостоятельности специалистов при выполнении работ. [c.244]

В производственном объединении централизуется ряд хозяйственных операций — расчеты с покупателями за отгруженную готовую продукцию, работы и услуги, расчеты с поставщиками за товарно-материальные ценности, расчеты с подрядными организациями за выполненные работы и т.д. Кроме того, производственные объединения отрасли были наделены необходимыми резервными средствами, а фонды экономического стимулирования стали образовываться исключительно по показателям производственного объединения в целом. Тем самым экономические методы управления в объединении получили необходимую материальную и правовую основу. При этом размеры поощрительных фондов для всего коллектива работников объединения по< всем видам деятельности непосредственно увязаны с получением конечной продукции — нефти и газа. [c.136]

Дальнейшее развитие и повышение действенности хозяйственного расчета предполагает усиление экономических рычагов и сокращение числа устанавливаемых вышестоящими организациями показателей. Деятельность объединений и предприятий будет все более регулироваться экономическими нормативами длительного действия. Меры по совершенствованию управления сверху должны органически сочетаться с развитием коллективных форм организации и стимулирования труда снизу. Возрастут возможности и права объединений и предприятий в распоряжении заработанными ими средствами для развития производства, материального поощрения коллектива и решения социальных вопросов. [c.187]

Анализ структуры приведенных затрат показал, что себестоимость изготовления конструкций, затрат на их транспортирование и монтаж находятся в непосредственной зависимости от технологичности объемно-конструктивных решений. Расчетами определено, что затраты, зависящие от технологичности проектных решений, составляют более 50% стоимости строительно-монтажных работ (стоимость конструкций, основная заработная плата рабочих и затраты на эксплуатацию строительных машин). Из этого количества примерно половина относится к затратам, связанным с монтажной технологичностью, под которой понимается соответствие объемно-конструктивных решений здания требованиям современной организации строительства и производства работ и в том числе производственным возможностям строительной организации. Монтажная технологичность предопределяет показатели производства строительно-монтажных работ и основные показатели деятельности подрядных организаций. [c.219]

Второй уровень хозяйственного расчета охватывает деятельность строительных организаций, выполняющих комплекс работ, осуществляя при этом связи кооперирования со специализированными субподрядными организациями, предприятиями строительной индустрии, подразделениями механизации и транспорта (СУ, СМУ, ПМК и др.). Этот вид хозяйственного расчета имеет значительно большую сферу деятельности, охватывает более широкий круг вопросов, но, по существу, тоже является неполным, так как не оказывает воздействия на многие элементы управления строительным производством. Для хозяйственного расчета этого уровня характерно наличие законченного бухгалтерского учета, самостоятельного баланса и определения показателей деятельности в полном объеме. Балансы этих подразделений входят в качестве составных частей в сводный баланс организации более высокого порядка, так же как и частные отчетные показатели являются элементами отчета плана следующей ступени. Как правило, СУ, [c.362]

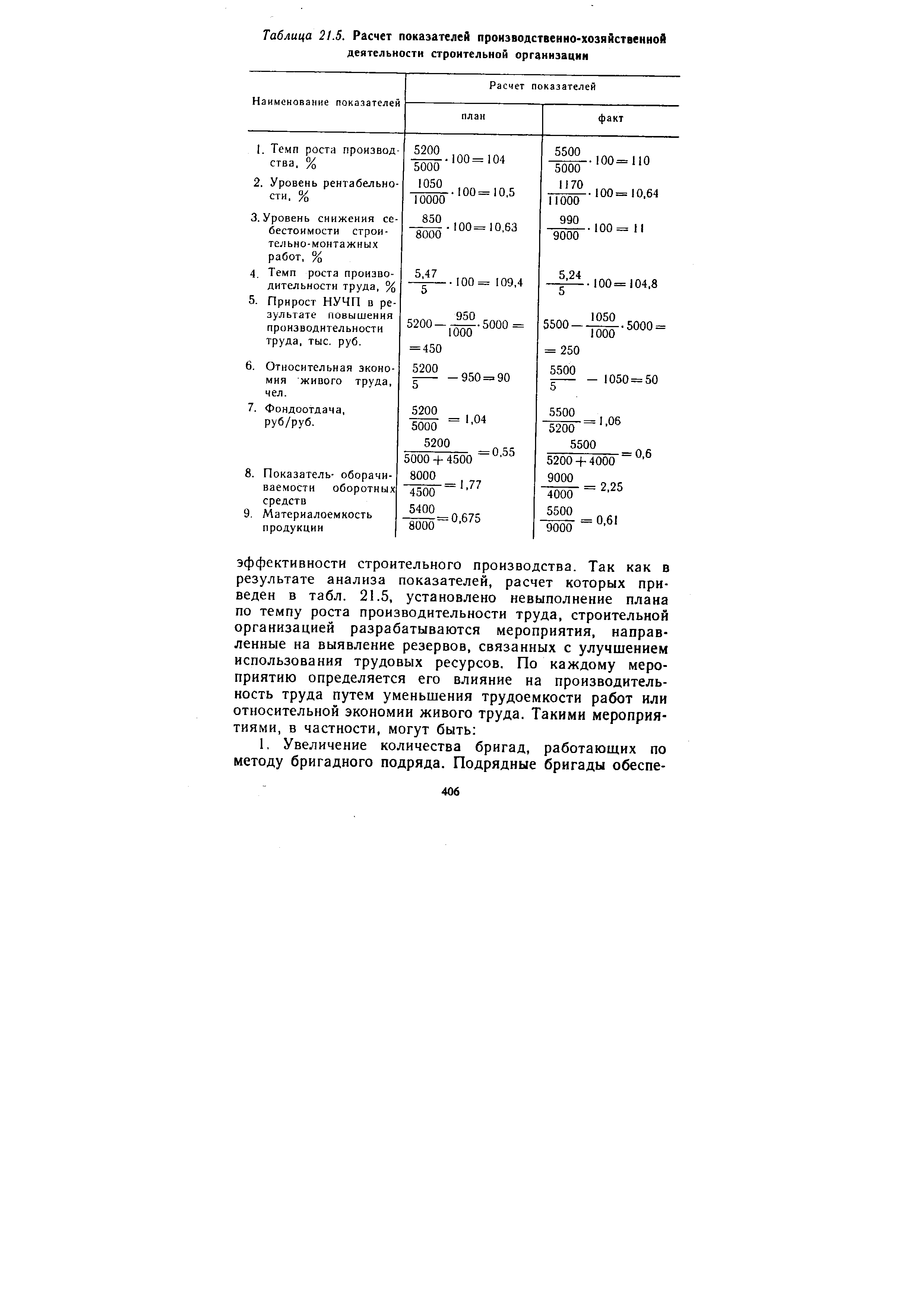

Расчет плановых и фактических показателей деятельности строительной организации приведен в табл. 21.5. [c.405]

| Таблица 21.5. Расчет показателей производственно-хозяйственной деятельности строительной организации |  |

Методология расчета показателя розничного товарооборота и других показателей, характеризующих открытую и регулярную деятельность торговых организаций и специализированных торговых подразделений в составе предприятий других отраслей, содержится в следующих официальных документах [c.407]

Цель анализа этого вида — более подробная характеристика имущественного и финансового положения коммерческой организации, результатов ее деятельности в истекшем отчетном периоде, а также возможностей коммерческой организации на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа. Степень детализации и последовательность выполнения аналитических процедур разнообразны. Так, ликвидность коммерческой организации можно оценивать при помощи ряда несложных в расчетах показателей и дополнить их анализом в динамике гораздо более трудоемких по методике и технике построения балансов ликвидности. [c.257]

Современная отчетность содержит большое число статей, только в основных формах отчетов российских организаций их более ста. Какие из них являются наиболее важными, а какие — второстепенными На что необходимо обратить внимание в первую очередь Пользователям отчетности хотелось бы иметь универсальную характеристику организации, заключенную в одном показателе, подобном показанию термометра. Так, температура 36,6° считается нормальной. Измерить ее может любой человек, даже не обладающий специальными медицинскими знаниями. Признаком некоторых заболеваний является повышение температуры, и если она становится выше 37°, необходимо искать причину болезни. К сожалению, такого единственного и простого, доступного, не требующего специальной подготовки для расчета и понимания показателя оценки и анализа деятельности организации не существует. [c.86]

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (показатель / 4 в таблице 3.10) — его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах. [c.153]

Кардинальная экономическая реформа, переход к рыночной экономике по-новому определяют место планирования как одной из функций управления, выступающей в плановой экономике в качестве главной, определяющей. Финансовое планирование приобретает новые черты, связанные с учетом требований рыночной экономики. Это также относится к тем отраслям хозяйства, которые традиционно относятся к финансируемым из бюджета (народному образованию, здравоохранению и др.). В их сметах ослабляется адресная регламентация, усиливается обоснованность расчетов показателей на основе внедрения долговременных экономических и социальных нормативов. Организациям и учреждениям, находящимся на сметно-бюджетном финансировании, рекомендуется внедрение элементов хозяйственного расчета с целью получения дополнительных доходов. Выступая в качестве внебюджетных средств, эти ресурсы обеспечивают расширение производственной и социальной деятельности коллективов. [c.51]

Из характеристик приведенных показателей деятельности нефтеснабсбытовых организаций и практически используемых методов расчетов этих показателей видно, что большинство технико-экономических показателей тесно связаны, но основным из них является товарооборот. Именно от него в той или иной степени зависят все остальные планируемые показатели. Доходы и налог с оборота рассчитывают в строгом соответствии с потреби- [c.15]

Экономической наукой и практикой отработаны методы расчета показателей абсолютной и сравнительной эффективности новой техники. По этим показателям оценивается в значительной мере деятельность научно-исследовательских и проектно-конструктор-ских организаций. В частности, на основе этих показателей премируют работников за создание и внедрение новой техники. [c.56]

Эффективность хозяйственной деятельности организации определяется в конечном итоге ее финансовым состоянием. Именно в показателях финансового состояния отражаются уровень использования капитала и рабочей силы, положение расчетов и влияние формирования выручки, налогов, платежей и сборов на величину чистой прибыли как источника создания фондов накопления и социальной сферы организации, на ее платежеспособность. Объектами анализа финансового состояния предприятия являются показатели, приведенные на рис. 4.1. [c.151]

В России наиболее значимый метод количественной оценки и расчета показателей управленческой деятельности персонала — разработка укрупненных нормативов численности и типовых структур аппарата управления организаций — основан на корреляционном анализе влияния факторов на численность управленческого персонала, которая группируется по функциям управления. При определении необходимой численности управленческого персонала факторы учитываются непосредственно (подстановкой соответствующих данных в расчетную формулу) или косвенно (в виде поправочных коэффициентов). [c.52]

В экономической науке применяются различные показатели деятельности коммерческой организации, характеризующие состояние дел коммерческой организации. В качестве одного из основных показателей при расчете кредитоспособности используется показатель стоимости чистых активов предприятия. Этот показатель отражает стоимость имущества коммерческой организации, которая останется при воображаемой ликвидации коммерческой организации, т.е. величину стоимости имущества коммерческой организации, оставшуюся у нее после выполнения всех принятых на себя обязательств. [c.78]

Приказом ФСФО РФ от 23.01.2001 № 16 утверждены "Методические указания по проведению анализа финансового состояния организаций" [2]. Они устанавливают порядок проведения сотрудниками ФСФО России анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам и проведении мониторинга финансового состояния организаций. В данном документе приводятся показатели, характеризующие различные аспекты деятельности организации, и порядок их расчета. [c.58]

Должен знать законодательные и нормативные правовые акты, методические материалы по планированию, учету и анализу деятельности предприятия организацию плановой работы порядок разработки перспективных и годовых планов хозяйственно-финансовой и производственной деятельности предприятия порядок разработки бизнес-планов планово-учетную документацию порядок разработки нормативов материальных, трудовых и финансовых затрат методы экономического анализа и учета показателей деятельности предприятия и его подразделений методы определения экономической эффективности внедрения новой техники и технологии, организации труда, рационализаторских предложений и изобретений методы и средства проведения вычислительных работ правила оформления материалов для заключения договоров организацию оперативного и статистического учета порядок и сроки составления отчетности отечественный и зарубежный опыт рациональной организации экономической деятельности предприятия в условиях рыночной экономики экономику, организацию производства, труда и управления основы технологии производства рыночные методы хозяйствования возможности применения вычислительной техники для осуществления технико-экономических расчетов и анализа хозяйственной деятельности предприятия, правила ее эксплуатации законодательство о труде правила и нормы охраны труда. [c.227]

По результатам экономического анализа разрабатываются соответствующие мероприятия. Основное внимание должно быть уделено мероприятиям, направленным на улучшение значений показателей внутренней деятельности организации, непосредственно влияющих на данную группу показателей (совершенствованию методов тематического планирования, повышению научно-технического уровня НИР и ОКР, сокращению цикла исследование — производство , повышению технико-экономических расчетов и обоснований). [c.229]

Развитие нормативной базы создает необходимые условия для качественного совершенствования всей системы планирования научных исследований и разработок. Ограниченность хозяйственного расчета в НИИ и КБ проявляется чаще всего в несоответствии системы планируемых показателей предъявляемым к ним требованиям. Хозрасчетные показатели должны отражать основные стороны деятельности организации, зависеть от ее работы, иметь стимулирующий характер, учитывать вклад каждого звена и исполнителя в общие результаты работы. Система хозрасчетных показателей, как правило, включает основные (фондообразующие) и дополнительные показатели. В качестве основного фондообразующего показателя в НИИ и КБ и основных хозрасчетных подразделениях рекомендуется использовать экономический эффект от внедряемых работ. Дополнительные показатели характеризуют условия выполнения заданий по основному показателю (научно-технический уровень разработок, номенклатура и объем затрат по работам, объем реализуемых работ и пр.). Часть из показателей директивно устанавливается вышестоящими органами. Другие показатели используются как расчетные для внутреннего планирования. [c.153]

ОПТОВАЯ РЕАЛИЗАЦИЯ ПРОДУКЦИИ - стоимостный показатель деятельности организаций системы Госснаба СССР, который отражает объем продукции, доведенной до потребителей в соответствии с договорами, заключенными со снабженческо-сбыто-выми организациями, или принятыми к исполнению нарядами. О.р.п. осуществляется транзитом (с участием снабженческо-сбьгговых организаций в расчетах за поставленную продукцию и в отдельных случаях без их участия в расчетах) и со складов предприятий по поставкам продукции (складская реализация). [c.124]

Представленные модели расчета показателей оценки платежеспособности организации не только прямо, но и опосредованно характеризуют ее состояние и устойчивость. Последняя, как правило, зависит от многих факторов, некоторые из которых совсем не коррелируются с деятельностью анализируемого хозяйствующего субъекта спрос и предложение на товары, про- [c.248]

Прямой метод анализа денежных потоков имеет один весьмг существенный недостаток он не позволяет проанализировать влияние различных факторов на изменение остатка денежных средсп во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации. С этой целью используется косвенный метод формирования отчета О движении денежных средств и его анализа. Если рассуждать теоретически. то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведение бухгалтерского учета и составления отчетности чистой прибыли — методом начисления, а остатка денежных средств — кассовым [c.388]

В настоящее время результирующим показателем деятельности геологических организаций выступает прирост разведанных запасов полезных ископаемых. Эффективность геологических исследований определяется ценностью этих запасов. Предложен ряд способов ее подсчета. Так, например, К. Л. Пожарицкий в качестве показателя полезного эффекта затрат на геологоразведочные работы предлагает использовать ренту, получаемую за время эксплуатации месторождения, в расчете на 1 руб. затрат на его разведку [7]. По нашему мнению, это предложение, верное в общетеоретическом плане, не решает вопроса о методике расчета общей массы ренты, что существенно осложняет его практическое использование. [c.145]

Краткая характеристика деятельности организации основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли, оставшейся в распоряжении организации данные о причитающихся налоговых платежах в бюджет, исчисленных на основании представленных налоговых расчетов, и данные, исчисленные на основе сведений о продаже товаров, продукции, работ и услуг и финансовых Метод, реком. №60н [c.647]

На каждом из. перечисленных направлений использование результатов экономического районирования нефтеснабжения позволяет получить по каждому району и стране в целом научно-обоснованные уровни наиболее важных технико-экономических показателей деятельности снабженческо-сбытовых организаций, таких, как объем реализации нефтепродуктов по объектам нефте-базового хозяйства и издержки обращения на осуществление межрайонных и внутрирайонных перевозок и содержание нефтебазо-вого хозяйства. Определение научно обоснованных уровней этих показателей создает основу для укрепления хозяйственного расчета в системе нефтеснабжения, обеспечивает сочетание укрупненного централизованного планирования и хозяйственной самостоятельности низовых снабженческо-сбытовых организаций — районов нефтеснабжения. Таким образом, взаимосвязанная система технико-экономических показателей, определяемых с помощью экономического районирования, может обеспечить единство хозрасчетного функционирования районов нефтеснабжения. [c.47]

Принимая во внимание, что в процессе расчетов используются такие труднопрогнозируемые факторы, как показатели инфляции, планируемые объемы сбыта и многие другие, для разработки стратегического плана и анализа эффективности проекта применяется сценарный подход. Сценарный подход подразумевает проведение альтернативных расчетов с данными, соответствующими различным вариантам развития программы. Использование имитационных финансовых моделей в процессе планирования и анализа эффективности деятельности организации или реализуемой инновационной программы является очень сильным и действенным средством, позволяющим проиграть различные варианты стратегий и принять обоснованное управленческое решение, направленное на достижение целей организации. [c.388]

Смотреть страницы где упоминается термин Расчет показателей деятельности организации

: [c.15] [c.89] [c.19] [c.252] [c.153] [c.51] [c.44] [c.274] [c.147] [c.51] [c.206]Смотреть главы в:

Основы менеджмента практикум -> Расчет показателей деятельности организации