Портфелю, состоящему из 500 акций с Д = 1,5, еще может быть свойствен индивидуальный риск, если в него входят акции компаний из отраслей с высокими значениями беты. Фактическое стандартное отклонение может быть чуть больше 30%. Если это вас беспокоит, расслабьтесь мы покажем вам в главе 8, как посредством займов и инвестиций в портфель рыночных ценных бумаг вы можете сконструировать полностью диверсифицированный портфель с бетой 1,5. [c.155]

Различают два основных типа приказов брокеру на совершение сделок, обеспечивающих реструктуризацию портфеля, — рыночный" и лимитный". [c.371]

Предложенный подход к построению оптимального портфеля тем не менее носит во многом теоретический характер, хотя мы и пытались отразить в наших представлениях портфеля рыночные реалии. При его использовании мы получаем континуальные комбинации опционов. Для решения проблемы континуума на практике достаточно будет интегралы заменить интегральными суммами, и в нашей задаче точками деления вещественной прямой надо будет выбрать именно рыночные страйки. Однако проблемы остаются. И связаны они с отсутствием полной и достоверной информации о рыночном распределении вероятностей будущей цены базового актива. К решению подобных проблем мы и переходим. [c.18]

Цель этой книги — изучить портфели рыночных систем, использующих различные инструменты с различных рынков. В данной главе мы достаточно подробно рассмотрели теоретические цены опционов и теперь перейдем к созданию оптимального портфеля. [c.181]

Когда вы торгуете портфелем рыночных систем, сложности с маржей поддержки становятся еще более вероятными. [c.228]

Одним из наиболее значительных событий для рынков капитала в последние годы стало введение и использование индексов. Индекс — это комбинация чисел (цен), которая дает общее число, представляющее его составные части. Затем сумма исходных чисел приравнивается к более удобной величине (например, 100 или 1000). Таким образом, индекс является математической суммой входящих в него цен, представленных в виде коэффициента. Индексы цен на акции также можно рассматривать как синтетические портфели рыночных цен без накопленных платежей (т. е. дивидендов). Эти числа нельзя физически купить и продать (т. е. практически нецелесообразно поставлять входящие в индекс компоненты), но многие рынки создают на их основе производные инструменты с наличным расчетом. [c.106]

Далее предположим, что дисперсия портфеля рыночного индекса 0 2 равна 10, а безрисковая ставка г равна 5%. [c.253]

Например, рассмотрим портфель, рыночная стоимость которого на начало периода равняется 100 млн. Незадолго до конца квартала клиент делает дополнительное вложение в 5 млн., после чего рыночная стоимость на конец квартала становится равной 103 млн. Если измерять доходность за квартал без учета депозита в 5 млн., то она составит 3% [( 103 млн. — 100 млн.)/ 100 млн.]. Однако данные вычисления являются некорректными, так как 5 миллионов из конечных 103 млн. не имеют никакого отношения к инвестиционной активности менеджера. Учитывая данное вложение, можно сделать вывод, что в действительности доходность за данный квартал составила -2% [( 103 млн. - 5 млн. - 100 млн.)/ 100 млн.]. [c.880]

Рассмотрим гипотетический портфель, рыночная стоимость которого в начале квартала составляет 50 млн. В середине квартала рыночная стоимость портфеля падает до 25 млн., после чего клиент дополнительно вкладывает в портфель 25 млн. В конце [c.881]

Оптимальный портфель, рыночная цена риска и семейство кривых трансформации [c.182]

Аналогичный метод для всех hj и gj позволит получить вектор структуры базисных портфелей как комбинацию новых базисных портфелей, рыночного портфеля и портфеля с нулевой бета. [c.202]

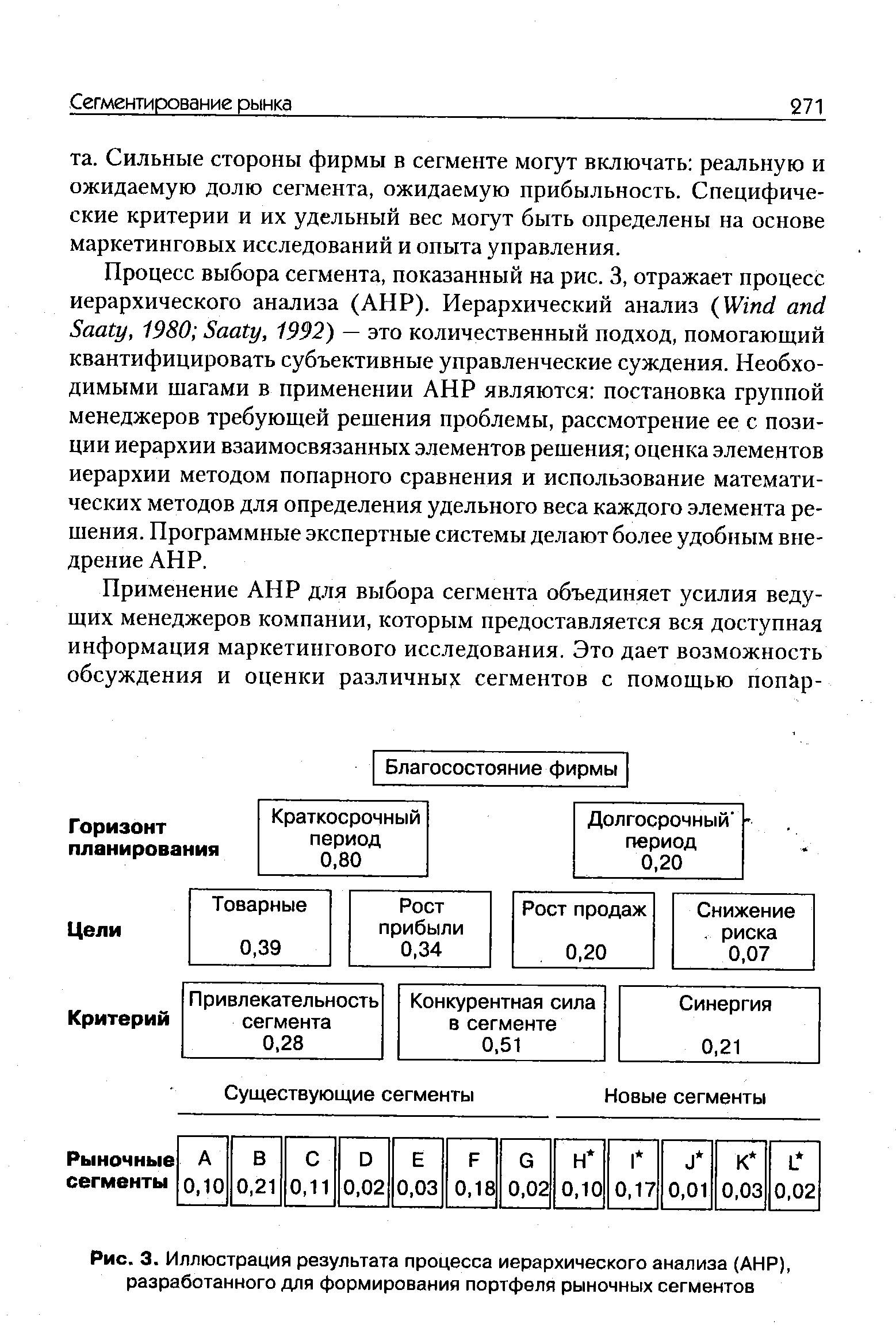

| Рис. 3. Иллюстрация результата процесса иерархического анализа (АНР), разработанного для формирования портфеля рыночных сегментов |  |

Ряд исследователей подвергают САРМ сомнению. Одна из критик представлена Р. Роллом. Она состоит в том, что теоретически рыночный портфель САРМ должен включать в себя все существующие активы пропорционально их удельному весу на рынке, в том числе зарубежные активы, недвижимость, предметы искусства, человеческий капитал. Поэтому невозможно создать такой портфель на практике и, в первую очередь, с точки зрения определения веса активов в портфеле и оценки их доходности. Сложно оценить результаты проверки САРМ, поскольку нет определенности в отношении того, является ли выбранный для экспериментов портфель рыночным (эффективным) [c.291]

Второй способ — подобрать дублирующий портфель то есть портфель рыночных ценных бумаг, чей денежный поток полностью воспроизводит денежный поток ваше го проекта. Допустим, вы хотите составить дуб лиру кэши портфель из N акций - близнецов и безрисковых облигаций иа Б долларов, При благоприятном стечении обстоятельств этот портфель принесет отдачу в размере 170 дол [c.452]

Расчеты были выполнены для двух портфелей рыночного , структура которого отражает структуру торгов активами (доллар США, немецкая марка, РТС), и равномерного , в котором каждый из трех активов первоначально составляет одну треть стоимости. [c.257]

Когда Пол стал президентом, банку недоставало четкой рыночной ориентации и долгосрочной направленности. Банк понес большие потери в предыдущем году из-за проблем с портфелем кредитов . Пол знал, что требовались принципиальные перемены. Он сместил старшего служащего по ссудам и главного служащего по финансам и обратился к сторонней консультационной фирме для создания долгосрочного плана работы банка. Поскольку он полагал, что его новые старшие служащие будут заняты знакомством со своими подчиненными и новыми делами, а также разрешением проблем с портфелем кредитов , он решил не привлекать их к процессу планирования. [c.428]

Анализ рыночной конъюнктуры (ситуационный анализ), его задачи. Система характеристик рыночной конъюнктуры. Статистическое моделирование устойчивости/колеблемости рынка, цикличности (сезонности) и тенденций его развития. Конъюнктурные индикаторы. Индексы деловой активности. Шкальные оценки рыночной ситуации. Методы оценки сбалансированности рынка. Оценки насыщенности рынка. Моделирование поведения покупателей, анализ структуры конкуренции, конкурентоспособности фирмы и марки, анализ портфеля заказов, анализ приоритетных конкурентов, анализ проникновения в систему сбыта, анализ программы коммуникации. Анализ риска и планирование чрезвычайных обстоятельств. [c.136]

Если несистематического риска можно избежать, инвесторы будут ожидать вознаграждения за риск, который диверсификация не уменьшает, т.е. за риск систематический. Именно с количественной оценкой систематического риска в виде -коэффициента имеет дело САРМ. При этом величина В-коэффициента для данной ценной бумаги соотносится с риском рыночного портфеля, представляющего собой теоретически оптимальный набор ценных бумаг, посредством диверсификации полностью исключающий несистематический риск — "усредненный" рыночный портфель. Если для безрисковой ценной бумаги принять величину 13, равную 0, а для рыночного портфеля — 1, можно начертить линию рынка ценных бумаг, отражающую взаимосвязь требуемой нормы прибыли (доходности) и величины систематического риска ценной бумаги — рис. 11.2. [c.507]

На рисунке 11.2 символом Rm обозначена доходность рыночного портфеля ценных бумаг, Rf — доходность безрисковых активов. Линия рынка ценных бумаг показывает, что чем выше систематический риск, тем больше требуемая норма прибыли. Уравнение, описывающее линию рынка ценных бумаг, можно записать следующим образом [c.507]

Проблема заключается в том, как измерить коэффициент /. Для изучения зависимости доходности ценных бумаг отдельно взятой компании и рыночного портфеля можно воспользоваться методами регрессионного анализа. Взгляните на рис. 11.3, где отражены соотношения доходностей ценных бумаг А и В с доходностью рыночного портфеля (по данным прошлых периодов). [c.508]

Теперь давайте рассмотрим систему В. Она будет такой же, как система А и Б, только мы будем играть в эту игру без одновременного ведения другой игры. Мы сыграем 8 раз, но не 2 игры по 4 раза, как в прошлом примере. Теперь наше оптимальное f - это ставка 1 единицы на каждые 4 единицы на балансе счета. Мы, как и прежде, имеем те же 8 сделок, но лучший конечный результат (Таблица VI). Мы получили лучший конечный результат не потому, что оптимальные f немного отличаются (оба значения f находятся на соответствующих оптимальных уровнях), а потому, что есть небольшая потеря эффективности при одновременных ставках. Неэффективность является результатом невозможности изменения структуры вашего счета (т.е. рекапитализации) после каждой отдельной ставки, как в игре только по одной рыночной системе. В случае с двумя одновременными ставками вы можете рекапитализировать счет только 3 раза, в то время как в случае с 8 отдельными ставками вы рекапитализируете счет 7 раз. Отсюда возникает потеря эффективности при одновременных ставках (или при торговле портфелем рыночных систем). [c.66]

Мы видели, что при добавлении рыночной системы портфель улучшается, если коэффициент линейной корреляции изменений дневного баланса между этой рыночной системой и другой рыночной системой в портфеле меньше +1, поскольку в этом случае повышается среднее геометрическое дневных HPR. Таким образом, логично использовать как можно больше рыночных систем. Естественно, на каком-то этапе может возникнуть проблема с залоговыми средствами. Проблема, связанная с нехваткой залоговых средств, может возникнуть даже в том случае, если вы используете только одну рыночную систему. Как правило, оптимальное долларовое f меньше первоначальных залоговых требований для данного рынка. Если же доля f очень высока (неважно, используете вы стратегию статического или динамического дробного f), вы можете столкнуться с требованием довнесения залога (margin all), в противном случае позиция будет принудительно закрыта. Если вы используете портфель рыночных систем, требование дополнительного внесения залога становится еще более вероятным. В неограниченном портфеле сумма весов часто значительно больше 1. Когда вы используете только одну рыночную систему, вес де-факто равен единице. Если сумма весов рыночных систем равна, например, трем, тогда вероятность требования внесения залога в три раза выше, чем в случае торговли только на одном рынке. Оптимальный портфель следует создавать с учетом минимально необходимых залоговых средств для компонентов портфеля. Это достаточно легко сделать надо определить, какую долю f вы можете использовать в качестве верхней границы U ее можно найти с помощью уравнения (8.08) [c.239]

DB Online (www.db . om) — обеспечивает рыночную информацию для индивидуальных инвесторов, включая котировки, графики, персональный портфель, рыночный комментарий, рыночные слухи и многое другое. [c.42]

Лесли Нунмакер обладает портфелем, рыночная модель которого записывается следующим образом [c.219]

Что касается практической стороны вопроса, то инвесторы обычно пренебрегают неопределенностью рыночного портфеля. Пассивные менеджеры, как правило, подразделяют рынок финансовых активов на различные классы, например на акции и облигации. Затем они более или менее произвольно определяют рыночный портфель для каждого класса этих активов и составляют портфели, которые вели бы себя аналогично характеристикам рыночного портфеля соответствующего класса активов. Активные менеджеры часто обращаются к такому рыночному портфелю при разработке своих инвестиционных портфелей. При оценке эффективности портфелей рыночные индексы-подобия используются в вы-численияхдоходности с учетом риска на основе САРМ (см. гл. 25). [c.263]

В США частное владение слитками золота было незаконным до 1970-х гг. В других странах инвестирование в золото является давней традицией. Основываясь па некоторых оценках, на конец 1984 г. золото представляло более 6% мирового портфеля рыночных активов23. [c.945]

Поэтому описанные выше методы преимущественно применяются при проведении сравнительного анализа компаний и отраслевых групг Любое серьезное исследование предполагает применение более совер шенных методов, например модели ценообразования капитальных ак гивов (САРМ, см. главу 8), где учитываются такие аспекты, как ана чиз портфеля, рыночные риски, индивидуальные риски, свойственны компании, склонность к рискам самого инвестора. [c.410]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]