Плотностью вероятности (плотностью распределения или совместной плотностью) непрерывной двумерной случайной величины (X,Y) называется вторая смешанная частная производная ее функции распределения, т.е. [c.37]

ПЛОТНОСТЬ ВЕРОЯТНОСТИ, ПЛОТНОСТЬ РАСПРЕДЕЛЕНИЯ ВЕРОЯТНОСТЕЙ [c.265]

Плотность вероятности, плотность распределения вероятностей 265 [c.481]

Плотностью вероятности (плотностью распределения вероятностей) непрерывной СВ X называют функцию [c.18]

Если длину интервала ДА устремить к нулю, то вероятность попадания в каждый конкретный интервал также будет стремиться к нулю. Однако отношение этой вероятности к длине интервала стремится при этом к постоянной величине, называемой плотностью вероятности. Плотность вероятности можно интерпретировать как вероятность попадания реализации случайной величины Я в бесконечно малый интервал, содержащий точку А, в расчете на единицу его длины [c.259]

Определение 4.3. Если при любых is /, i,j=, ..., п, плотности вероятностей переходов не зависят от времени t, и тогда вместо AJ(t) будем писать просто Л.., то марковский процесс с непрерывным временем называется однородным. Если же хотя бы при одной паре значений is / плотность вероятности перехода Л. изменяется с течением времени t, процесс называется неоднородным. [c.52]

Стохастическое описание. Такая форма описания используется, в тех случаях, когда факторам неопределенности z = (zi,z2,...) можно приписать вероятностный, случайный характер. Случайные факторы z формализованы, если задана их плотность вероятности. Наиболее подробно исследован в научно-технической литературе случай нормального распределения a(z)e yV(M(z),D(z)), которое полностью определяется вектором математического ожидания A/(z) и ковариационной матрицей D(Z). Некоторые специалисты рассматривают ситуацию, когда известна плотность вероятности, как детерминированную, ввиду того, что плотность вероятности является исчерпывающей характеристикой случайных величин. [c.46]

Оператор 25. Подпрограмма определения плотности вероятности теоретического распределения для каждого интервала группировки. Выборка может быть произведена из таблиц, приведенных в [20]. [c.77]

Как легко понять, функция F(r ) должна изменяться от нуля до единицы и не убывать с ростом ч. Если функция F(r)) достаточно гладкая, то вместо нее можно использовать функцию плотности вероятностей /(т)), связанную с F(-n) соотношением [c.153]

Функция плотности вероятностей в каждой точке т] имеет следующий смысл вероятность того, что величина у примет значение из интервала (ц, f +dt ), приблизительно равна f(i )dr. Функция Р(ц) (или /(т))) содержит всю имеющуюся информацию о величине у, которая в данном случае называется случайной величиной. Можно, например, подсчитать среднее значение величины у . [c.153]

Закон нормального распределения, как известно, характеризуется плотностью вероятностей, которая определяется как [c.59]

Под зависимостью вероятности р от цены х будем понимать тот факт, что в данный момент времени цена на товар будет не больше х. Иногда удобнее работать не с вероятностью некоторого события, а с плотностью вероятностей этого события. [c.451]

Отсюда вытекает связь между вероятностью и плотностью вероятностей [c.452]

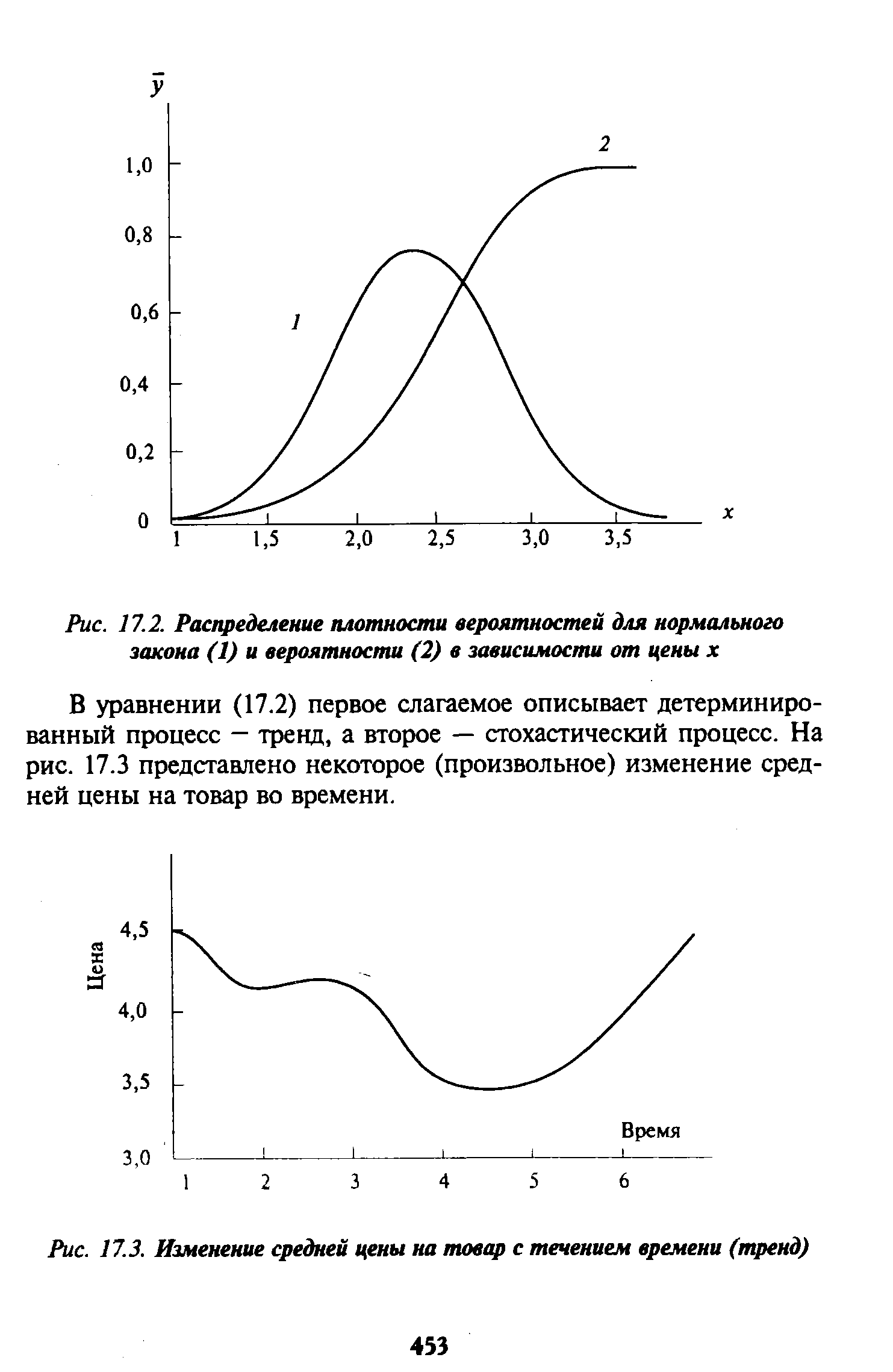

Графически связь между плотностью вероятностей и вероятностью проиллюстрирована на рис. 17.2. В качестве примера взят нормальный закон распределения с параметрами среднее значение равно 2,4, дисперсия — 0,8. [c.452]

Постановку задачи, определения ситуации на рынке товаров и услуг рассмотрим на примере одного продукта. Поскольку эволюция экономической системы представляет собой сочетание двух процессов — один детерминированный, обусловленный объективными причинами, действующими в данной экономической системе, а второй — вероятностный, то для ее описания применяют уравнение Колмогорова, отображающее изменение плотности вероятности в различные моменты времени [c.452]

| Рис. 17.2. Распределение плотности вероятностей для нормального закона (1) и вероятности (2) в зависимости от цены х |  |

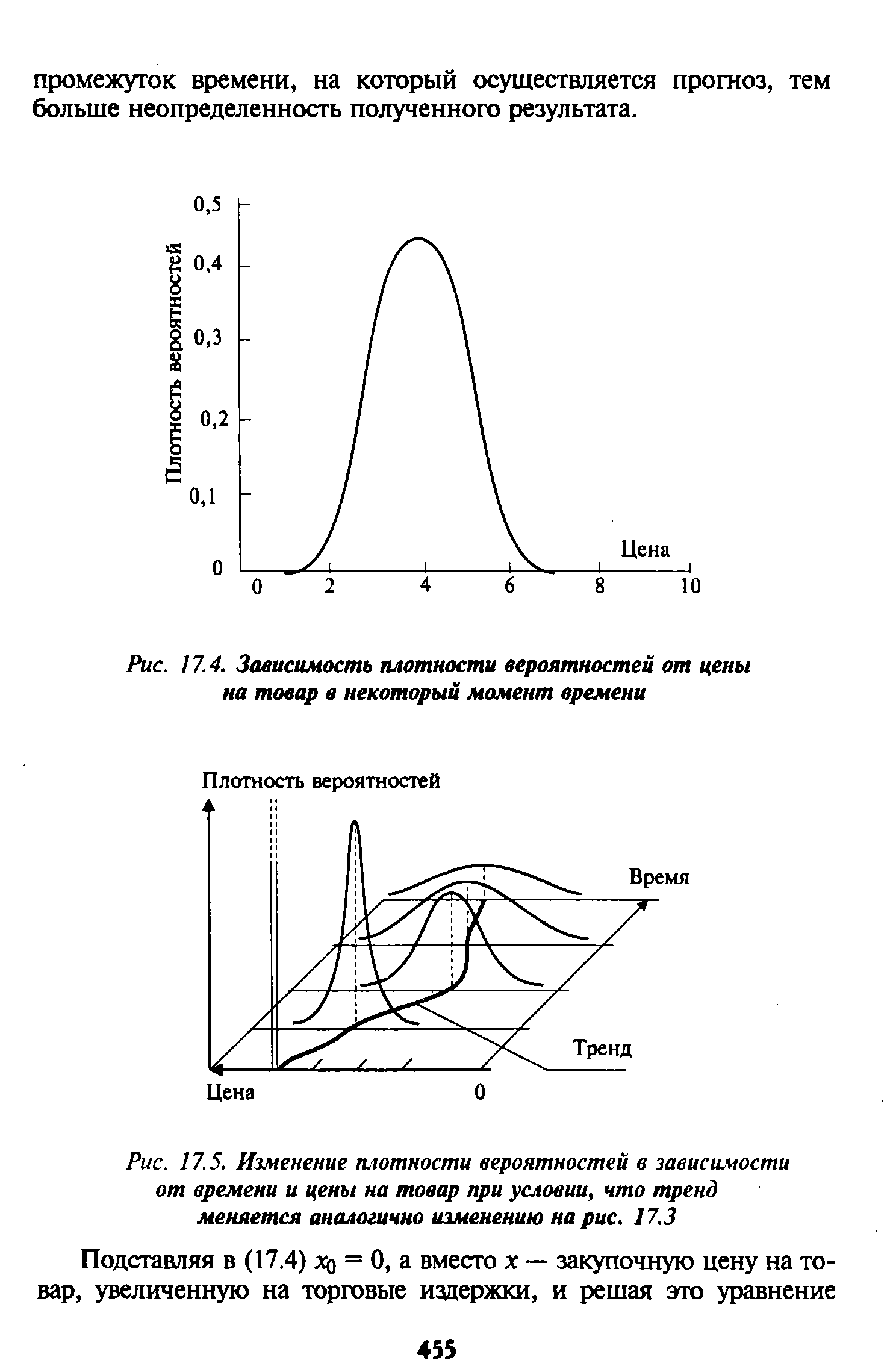

На рис. 17.4 представлено распределение плотности вероятностей для некоторого момента времени в зависимости от цены на товар. [c.454]

Изменение распределения плотности вероятностей в зависимости от условной цены, начиная для некоторого момента времени, представлено на рис. 17.5. Из зависимости между плотностью вероятностей и вероятностью (17.1) вытекает, что для одной и той же цены вероятность будет различной в разные моменты времени. [c.454]

| Рис. 17.4. Зависимость плотности вероятностей от цены на товар в некоторый момент времени |  |

Вероятностные модели прогнозирования рыночной ситуации учитывают случайную составляющую развития экономической системы. Для описания стохастической системы применяется уравнение Колмогорова, его решение представляет собой распределение плотности вероятностей. Причем чем более длительный промежуток времени выбирается для прогноза, тем больше дисперсия распределения вероятностей и тем больше неопределенность полученного результата. Однако оценка риска прогнозируемой ситуации на рынке на основе изученных методов обеспечивает предпринимателя информацией о возможных (вероятных) потерях и позволяет принять меры по их снижению. [c.459]

После предварительной обработки статистического материала была принята гипотеза о нормальном законе распределения показателей фактической надежности, т.е. плотность вероятности [c.233]

Непрерывная случайная величина может принимать все возможные значения и задаваться в виде функции плотности вероятности. Одним из наиболее простых примеров служит величина, равномерно распределенная по некоторому интервалу, т.е. принимающая все значения из этого интервала с равной вероятностью и не принимающая значений вне этого интервала. [c.262]

Плотность вероятности такой величины равна [c.262]

В формуле для определения математического ожидания непрерывной случайной величины вместо вероятности используется функция плотности вероятности [c.263]

Плотность вероятности <р(х), как и функция распределения [c.31]

График плотности вероятности называется кривой распределения. [c.31]

Пример 2.7. По данным примера 2.6 найти плотность вероятности случайной величины X. [c.31]

Решение. Плотность вероятности q> (x) = F (x т. е. [c.31]

Свойства плотности вероятности непрерывной случайной величины [c.31]

Плотность вероятности — неотрицательная функция, т.е. <р(х)>0. [c.31]

Вероятность попадания непрерывной случайной величины в интервал [a,b] равна определенному интегралу от ее плотности вероятности в пределах от а до Ъ (см. рис. 2.2), т.е. [c.31]

Функция распределения непрерывной случайной величины (см. рис. 2.3) может быть выражена через плотность вероятности по формуле [c.31]

Несобственный интеграл в бесконечных пределах от плотности вероятности непрерывной случайной величины равен единице [c.32]

При наличии гетерогенной пространственной плотности вероятности искр р, ясно, что плотность г пожарных заслонов пространственно не должна быть однородна большее количество заслонов необходимо в чувствительных зонах, где искры более многочисленны. Плотность г заслонов не будет, таким образом, постоянна в оптимизационном процессе, но будет приспосабливаться к предопределенному распределению искр р. Это пространственное распределение искр р определяет вероятность р,- того, что искра зажжет пожар в данной области или кластере /, офаниченном пожарной стеной р, является суммой р в кластере. При неоднородном распределении искр, можно показать [71,394], что оптимизация продуктивности, то есть минимизация среднего размера пожара, с учетом стоимости пожарной стены, ведет к степенному распределению областей, разфаниченных заслонами. Процесс оптимизации обеспечивает устойчивые результаты, несмотря на неопределенность, количественно определяемую вероятностями р,. В примере для лесного пожара, оптимальное пространственное распределение заслонов является результатом взаимодействия между нашим априорным знанием неопределенности в распределении искр и убытков, вызванных пожарами. Решения устойчивы относительно существования неопределенности, то есть к тому факту, что мы детерминировано не знаем куда искры собираются упасть мы знаем только их распределение вероятности. [c.375]

Плотность вероятностей распределения Стыодента описывается функцией [c.191]

Асимметрия служит для оценки симметричности распределения случайной величины относительно средней. Если асимметрия — положительное число, распределение имеет сдвиг в сторону положительных значений, иначе — в сторону отрицательных значений. Эксцесс является характеристикой остроконечности или сглаженности кривой распределения плотности вероятности случайной величины. Эксцесс равен нулю для нормального распределения, положителен для остроконечных и отрицателен для сглаженных по сравнению с нормальной плотностью распределения. [c.462]