Оценка и выделение из рассматриваемой совокупности одного или нескольких сегментов рынка для выхода на них со своими товарами. [c.41]

Аналитический показатель, используемый для оценки деятельности центров инвестиций и их менеджеров рассчитывается делением прибыли отделения (сегмента) на соответствующие (контролируемые менеджером) активы. [c.271]

Продажа торговым предприятием в течение нескольких дней образцов продукции с целью принять решение о целесообразности поставки данного товара и его продажи через торговую сеть предприятия или его производства (см. "Рынок, пробный" [Р 153]). Пробная продажа - это предварительный выход изделия на контролируемый рынок. П.п. преследует несколько целей во-первых, оценить возможность внедрения изделия в тот или иной сегмент рынка во-вторых, изучить специфические факторы или их комбинацию, в наибольшей степени способствующие внедрению изделия. В маркетинге существуют определенные принципы организации П.п. Первоначальные (пробные) продажи позволяют ценой относительно низких затрат получить потребительские оценки изделия в условиях конкуренции апробировать различные элементы плана маркетинга изделия составить прогноз сбыта, затрат и доходов при выходе изделия на рынок. [c.277]

Автор не только дает подробные сведения о характеристиках потребителей, но и предлагает развернутую схему процесса принятия решения о покупке осознание проблемы, поиск информации, оценка вариантов, решение о покупке и реакция на покупку. На этом последнем этапе хочется остановиться особо. Подчеркивая, что удовлетворение или неудовлетворение товаром отразится на последующем поведении потребителя , Ф. Котлер считает, что фирме следует иметь достаточно полное представление о том, как складывается судьба купленного товара, как пользуются им или избавляются от него. Такая информация позволяет своевременно отреагировать на действия потребителей и принять соответствующие меры, направленные либо на внесение изменений в товар, либо на разработку новой программы стимулирования, либо на поиски иного рыночного сегмента. [c.26]

Анализ должен вскрыть ряд привлекательных с точки зрения фирмы рыночных возможностей. Каждая потребует более глубокого изучения, прежде чем на ней остановятся как на очередном целевом рынке. Чтобы убедиться в достаточной привлекательности открывающейся возможности, фирме нужно будет провести более тщательную оценку текущего и будущего спроса. При положительном результате на следующем этапе производят сегментирование рынка для выявления групп потребителей и нужд, которые фирма может удовлетворить наилучшим образом. Сегмент рынка состоит из потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга. Фирма может остановиться на обслуживании одного или нескольких сегментов рынка. Применительно к каждому из них фирма должна решить, какую именно позицию она хочет в нем занять. Ей следует изучить позиционирование на целевом рынке марочных товаров конкурентов с точки зрения свойств, являющихся, по мнению потребителей, наиболее важными. Кроме того, следует оценить объем спроса на возможные сочетания свойств товара. Затем предстоит решить, что именно создавать марку, рассчитанную на удовлетворение оставшейся еще не удовлетворенной нужды, или марку, аналогичную одной из уже существующих. В последнем случае фирма должна быть готова вступить в борьбу с конкурирующей маркой, внедряя в сознание потребителей представление об отличиях своего товара. [c.107]

Оценка инвестиционной привлекательности сегментов рынка. Мониторинг рынка. [c.287]

Позиционирование сегмента спроса. Ценность товара . Кривая спроса. Матрица потребителя соотношение цены и ценности товара. Алгоритм оценки цены уровень цены, эффективность системы скидок, варианты оплаты, период оплаты. Алгоритм оценки ценности товара качество, функциональность, надежность, гарантия, уровень продажного и послепродажного сервиса, репутация (престижность), основные варианты сочетаний цены и ценности товара купил - выбросил - забыл , дешевый, но хороший , ловушка для дураков , мечта жизни . [c.389]

Предприятия- звезды весьма привлекательный покупатель объектов ИС. Обычно они заслуживают максимальных оценок по всем показателям финансовые ресурсы, производственные мощности, трудовые ресурсы, сформированный имидж и деловая репутация. Эти предприятия заинтересованы в тех видах ИС, которые позволяют им захватить новые сегменты рынка и устранить конку- [c.62]

Вторая цель — оказать помощь пользователям внешней финансовой отчетности в анализе деятельности диверсифицированной компании, в оценке ее прибыли и рисков. В связи с тем, что информация о деятельности отдельных сегментов бизнеса не видна из консолидированной финансовой отчетности компании, в странах с рыночной экономикой существует и успешно применяется на практике Международный стандарт финансовой отчетности № 14 Сегментная отчетность . [c.7]

Наконец, вопросы сегментарного учета напрямую связаны с трансфертным ценообразованием, предполагающим формирование внутренних учетных цен, по которым полуфабрикаты, услуги будут передаваться внутри предприятия от одного структурного подразделения другому. На базе этих цен формируется отчетность сегмента. Другими словами, от степени обоснованности разработанных предприятием трансфертных цен зависит объективность оценки качества работы структурного подразделения предприятия. [c.13]

Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому сегментарный учет должен предоставить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе. Прибыль центра ответственности в системе сегментарного учета может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях включаются также полностью или частично косвенные издержки. [c.16]

Финансовая отчетность того времени оказалась малопригодной для объективной оценки эффективности диверсифицированных производств, не могла удовлетворить информационные запросы ни внешних, ни внутренних пользователей. Назрели предпосылки подготовки финансовых отчетов в отраслевом разрезе по хозяйственным сегментам бизнеса. Определение этого нового понятия дано в п. 9 Международного стандарта финансовой отчетности (МСФО) № 14 Сегментная отчетность (редакция 1997 г.) Хозяйственный сегмент — это выделяемый компонент компании, который участвует в производстве отдельного товара или услуги или группы связанных товаров и услуг и который подвержен рискам и прибылям, отличным от рисков и прибылей других хозяйственных сегментов [16]. При определении того, являются ли товары и услуги связанными, должны рассматриваться следующие факторы [c.29]

В системе бухгалтерского управленческого учета применяются иные подходы к оценке эффективности бизнеса. Объектом учета здесь являются отдельные сегменты организации — центры ответственности. Их вклад в формирование конечного финансового результата организации неодинаков. Следовательно, появляется необходимость отдельно проанализировать доходы и расходы по каждому структурному подразделению. [c.34]

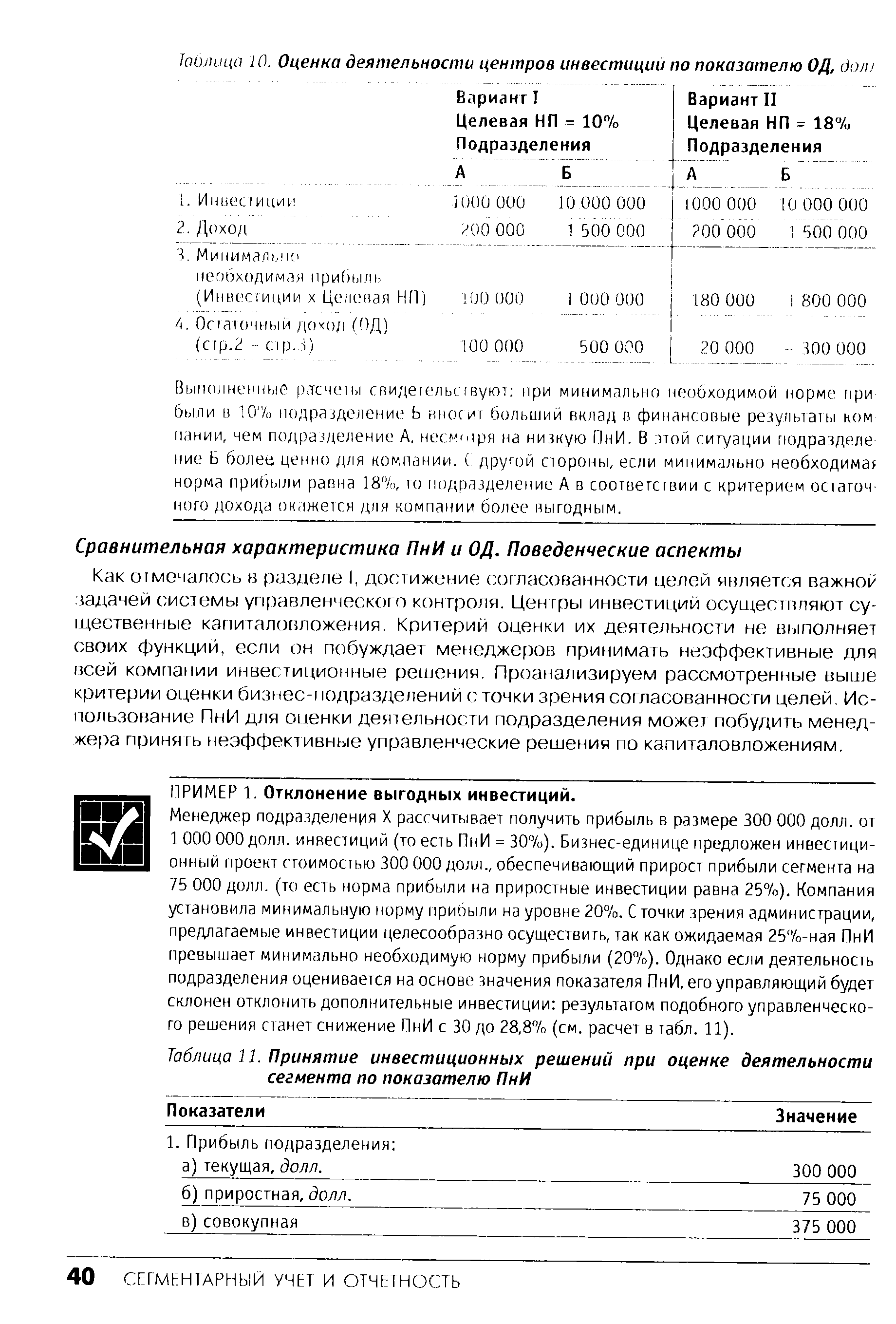

Показатель ПнИ из всех вышеперечисленных критериев оценки деятельности центров инвестиций применяется наиболее часто. Являясь относительным, он обладает серьезными преимуществами в сравнении с абсолютным показателем дохода подразделения. Компании обычно состоят из подразделений различных размеров, получающих разные доходы и требующих отличных по объему вложений. Очевидно, что подразделение, зарабатывающее 300 000 долл. на 1 000 000 долл. инвестиций, более эффективно, чем сегмент, получающий прибыль в размере 300 000 долл. на 5 000 000 долл. инвестиций. [c.37]

| Таблица 11. Принятие инвестиционных решений при оценке деятельности сегмента по показателю ПнИ |  |

Рассмотрим механизм использования этого критерия оценки деятельности сегментов на примере компании Кока-Кола , выпустившей в 1994 году брошюру под названием Ответственность за ЭДС . В ней были проанализированы факторы, влияющие на ЭДС, и представлены примеры, иллюстрирующие расчет этих показателей. Необходимо отметить следующую особенность в трактовке понятий то, что обычно воспринимают как экономическую добавленную стоимость (или управляемую прибыль), Кока-Кола называет экономической прибылью. Сравнивая показатели экономической прибыли текущего и прошлого годов, Кока-Кола получает величину экономической добавленной стоимости. Такой подход позволяет знаменитой компании непрерывно совершенствовать и развивать свой бизнес, ведь от менеджеров подразделения требуется не только достижение высоких текущих результатов, но и превышение в отчетном году показателей предыдущего периода. [c.42]

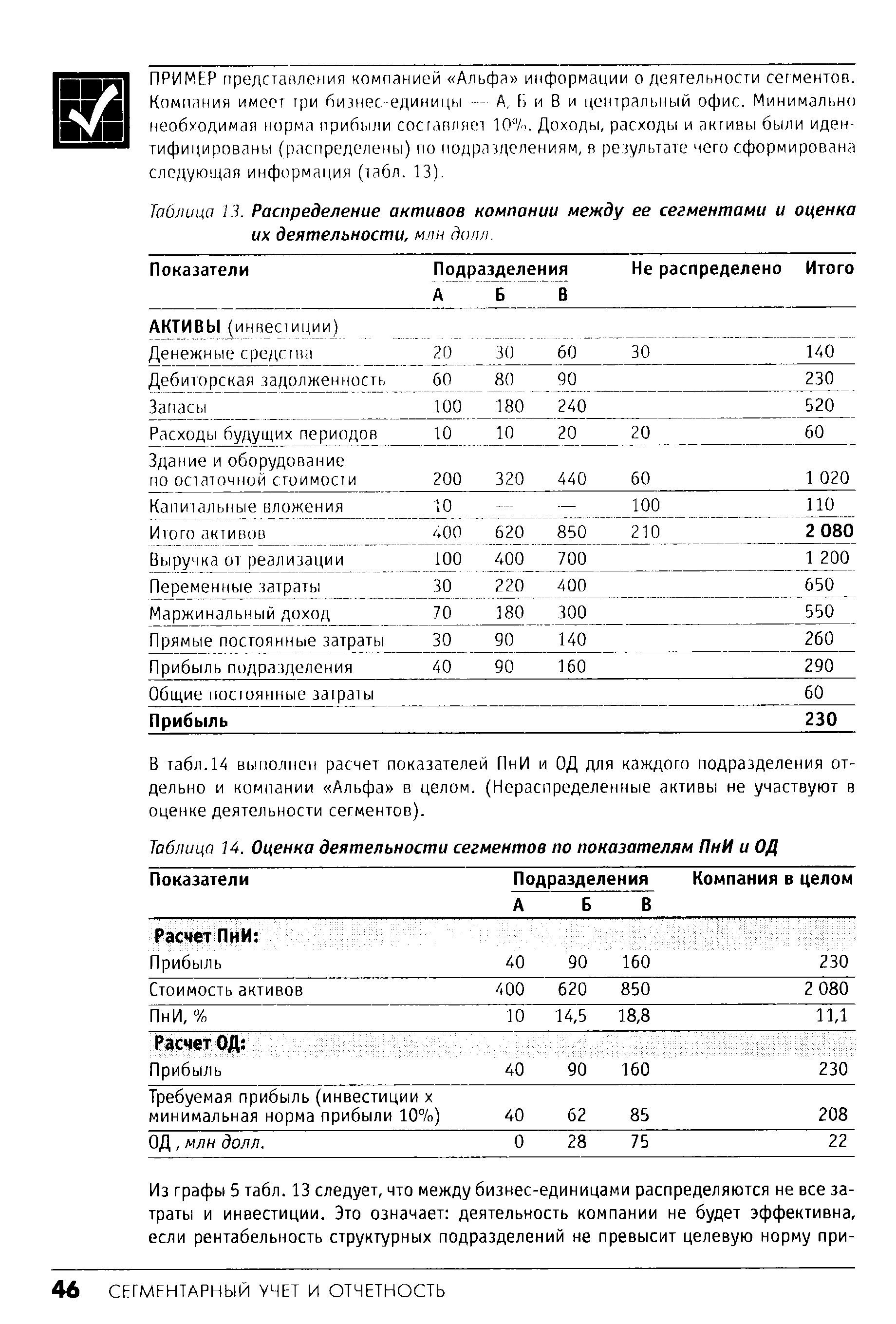

| Таблица 13. Распределение активов компании между ее сегментами и оценка их деятельности, млн долл. |  |

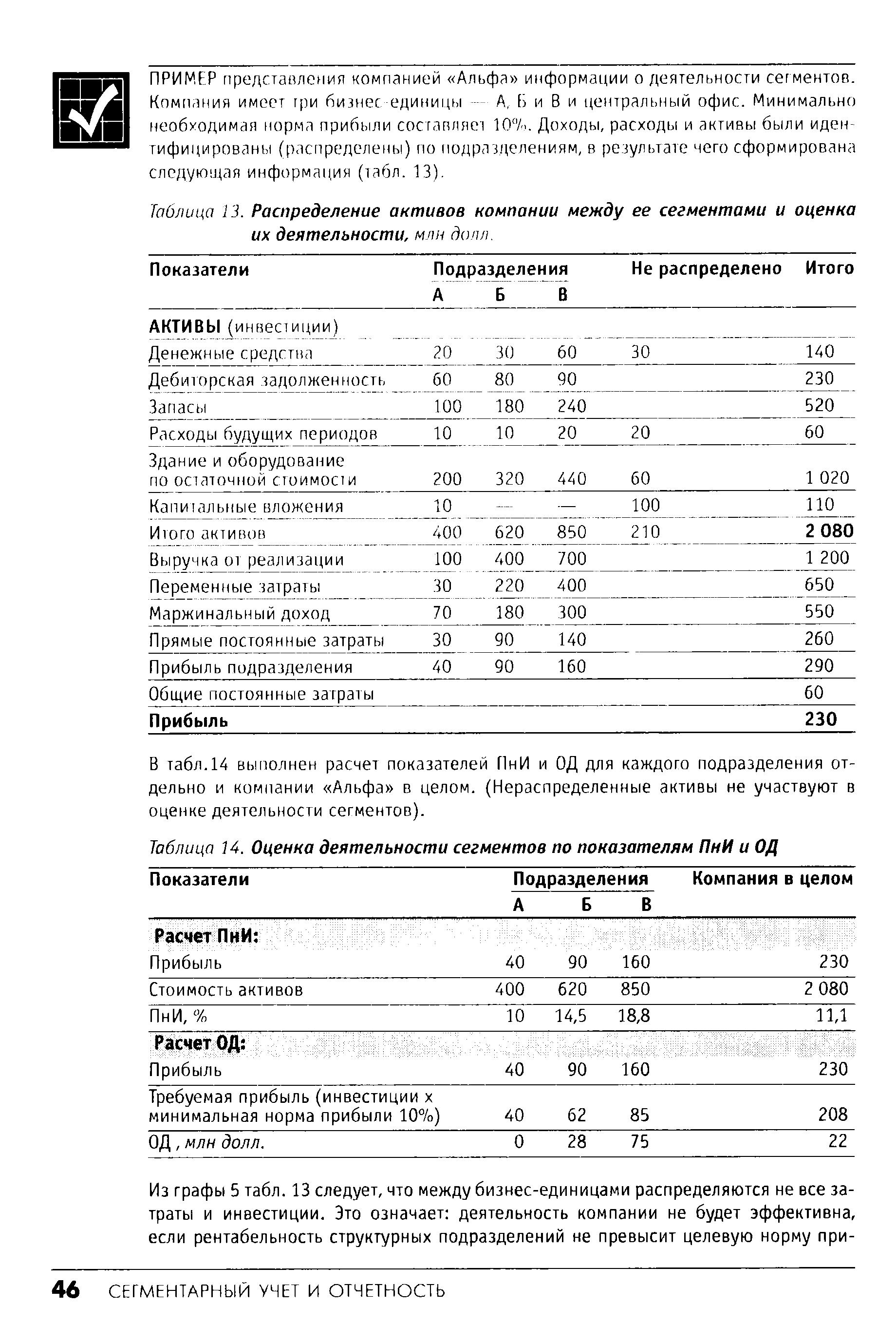

| Таблица 14. Оценка деятельности сегментов по показателям ПнИ и ОД |  |

Наиболее популярной в западных странах является оценка основных средств по остаточной стоимости, определяемой как разность между их первоначальной стоимостью и суммой начисленного износа. Основным аргументом здесь является согласованность данного подхода с международной практикой ведения финансового учета, а также признание факта снижения производительности основных средств с течением времени. Недостаток этого метода состоит в следующем. С течением времени остаточная стоимость основных средств снижается и как следствие — уменьшается сумма инвестиций подразделения. Это, в свою очередь, ведет к росту ПнИ и ОД сегмента. Таким образом, основные оценочные показатели деятельности сегмента улучшаются по мере нарастания суммы начисленной амортизации, а не вследствие повышения эффективности функционирования подразделения. Это затрудняет процесс объективной оценки деятельности сегментов. [c.49]

Однако к результатам исторического сравнения также следует относиться осторожно. Относительного улучшения показателя прибыли на инвестиции может быть недостаточно для высокой оценки деятельности подразделения. Например, сегмент А удвоил показатель ПнИ за последние несколько лет, и по результатам отчетного периода его значение составило 8%. Этого факта недостаточно для безусловной положительной оценки деятельности сегмента А, ведь за несколько лет могло измениться и общее состояние отрасли. Если положение в отрасли улучшилось, то и значение ПнИ подразделения А должно было возрасти более существенно, чем показывают результаты исторического сравнения. [c.50]

Задача менеджера состоит в том, чтобы определить, когда снижение репрезентативности нефинансового показателя свидетельствует о совершенствовании работы сегмента, а когда — об уловках или прямом обмане со стороны исполнителей. Как правило, менеджеры вместо решения подобной задачи ищут новые, более совершенные и надежные нефинансовые критерии оценки деятельности подразделения. [c.52]

Рыночной экономикой выработано несколько правил комбинированного использования финансовых и нефинансовых показателей для оценки деятельности сегментов [c.53]

Как отмечалось в разделе I, сегментарный учет и отчетность выполняют ряд функций, важнейшей из которых является формирование достоверной информации о деятельности сегментов бизнеса. Эта информация используется впоследствии в различных целях, в частности для оценки эффективности работы отдельных структурных подразделений, для координации их деятельности. [c.55]

В результате сравнения фактических результатов деятельности сегмента с плановыми выявляется отклонение от статического бюджета 196 112 - 104 232 = 91 880 руб. Таким образом, по результатом работы за март подразделением недополучено 91 880 рублей прибыли. На отрицательное отклонение от статического бюджета повлияло уменьшение объема реализации и завышение (против запланированного) размера переменных издержек. Очевидно, что уменьшение объемов реализации в определенной степени повлияло на снижение издержек центра доходов, но соответствовали при этом темпы снижения издержек темпам падения выручки от реализации продукции и услуг Статический бюджет не дает ответа на данный вопрос, то есть не предоставляет администрации объективной информации для оценки результатов работы структурного подразделения. Ответить на этот вопрос поможет информация, содержащаяся в гибком бюджете. [c.72]

Как отмечалось в разделе 1.2, став центром прибыли, руководитель подразделения отвечает не только за выручку, но и за затраты своего сегмента. Критерием оценки его работы в этом случае становится величина полученной прибыли, а точнее — размер благоприятного отклонения фактической прибыли от планового задания. [c.75]

Этот недостаток будет устранен при наделении сегментов правами и полномочиями центров прибыли. Основным финансовым критерием оценки деятельности центра ответственности станет показатель прибыли, заработанной подразделением. [c.75]

Действительно, существующая ныне система позволяет точно, быстро и экономично обобщить бухгалтерскую информацию в соответствии с действующим законодательством и представить ее заинтересованным внешним пользователям. Однако она не приспособлена для решения задач по оценке деятельности отдельных сегментов бизнеса (аптек и аптечных пунктов) и координации их деятельности. [c.91]

Организация плановой и отчетной работы по каждому сегменту бизнеса. Планирование осуществляется на основании частных бюджетов, формируемых отдельно для центров прибыли и центров затрат. Регулирование, контроль и оценка [c.93]

Контроль и оценка деятельности отдельных сегментов бизнеса предполагают классификацию его издержек на переменные, постоянные, условно-постоянные. К переменным, как обычно, будем относить затраты, размер которых находится в прямой зависимости от объема продаж аптеки и аптечного пункта (от их деловой активности). К постоянным затратам, напротив, отнесем издержки, величина которых не зависит от изменения объема продаж. Затраты, которые нельзя однозначно отнести ни к переменным, ни к постоянным, будем рассматривать как условно-постоянные. [c.95]

Видно, что представленный бюджет фиксирует прибыль аптеки, не учитывая при этом издержек центров затрат — офиса и склада. Такой формат отчетности вполне пригоден для последующей оценки деятельности сегмента. [c.105]

Центр прибыли — это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен предоставить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе. Прибыль центра ответственности в системе управленческого учета может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях включаются полностью или частично также косвенные издержки. [c.16]

Если администрация формирует организационную структуру своего предприятия на основе центров прибыли и инвестиций, то далее ей предстоит принять решение, по какому принципу следует создавать структурные подразделения по видам выпускаемой ими продукции по обслуживаемым ими географическим регионам по группам покупателей Создавая организационную структуру, следует учитывать, облегчит ли она процесс оценки деятельности сегментов. Это в свою очередь зависит от количества общих затрат, отождествляемых с каждой альтернативной структурой, ведь затраты, связанные с построением той или иной структуры управления, должны окупиться. Если каждое предприятие холдинга работает на определенный регион и производит различные изделия, то более разумной будет сегментация по различным регионам, чем по видам изделий. Если каждое предприятие холдинга производит какое-то определенное изделие и поставляет его в различные регионы, то деление по видам изделий будет более разумным. [c.20]

Наконец, вопросы составления сегментарных отчетов напрямую связаны с трансфертным ценообразованием. На базе этих цен формируется отчетность сегмента. От степени обоснованности разработанных предприятием трансфертных цен зависит объективность оценки качества работы структурного подразделения предприятия. [c.365]

Atlas должна постоянно отслеживать действия конкурентов (гл. 8), прогнозировать их вероятные ходы, принимая быстро и решительно ответные меры. Анализ рыночных позиций позволяет A tlas выбрать определенные сегменты рынка. Современная маркетинговая практика предполагает деление рынка на основные сегменты, оценку каждого из них, а также выбор и определение тех сегментов рынка, которые компания может обслуживать наилучшим образом (гл. 9). [c.147]

Определение принципов сегментирования рынка 2. Составление профилей полученных сегментов 3. Оценка степени при влекател ьности полученных сегментов 4. Выбор одного или нескольких сегментов - 5. Решение о позиционировании товара в каждом из целевых сегментов 6. Разработка комплекса маркетинга для каждого целевого сегмента [c.253]

Анализ тенденций развития рынка. Использование графиков (технического сглаживания) и трендовых моделей. Построение и интерпретация трендовых моделей. Цели и методы оценки устойчивости развития рынка. Оценки территориальной вариации параметров рынка. Характеристика сегментов рынка с позиции привлекательности для фирмы. Оценки соответствия правилу "тяжелой половины" Твельда или правилу "20 - 80" Парето. [c.150]

Важнейшим условием инновационного менеджмента является выявление и фиксация новых научных результатов, полученных на этапах фундаментальных и прикладных исследований, а также опытно-конструкторских работ, оценка их инновационного потенциала и маркетинговые исследования (экспертиза) профильных сегментов рынка. Для этого в ведомственной СУР НИД необходимо предусмотреть структурное подразделение (подразделения), обеспечивающее выполнение перечисленных функций (например, Фонд содействия развитию инновационной деятельности высшей школы СИНД, см. рис. 2), на которое будет возложено также организационное, нормативно-правовое, методическое и информационное обеспечение деятельности ведомственной СУР НИД. [c.14]

Емкость сегмента рынка, тыс. р. Если численная оценка невозможна, то оценка по критериям значительно выше предполагаемого объема выпуска продукта, выше, срав-нима с объемом) [c.46]

Метод внутреннего ранжирования показателей ПнИ и ОД используется дл оценки относительного вклада каждого подразделения и не применяется для оцен ки деятельности менеджеров этих сегментов, ведь отраслевая принадлежност подразделения неизбежно сказывается на значении показателя ПнИ. Например значение показателя ПнИ у бизнес-единиц, работающих на потребительских рын ках, обычно выше, чем у сегментов, выпускающих средства производства. Величи ны ПнИ и ОД должны быть выше у подразделений с более высокой степенью риска Например, СБЕ, занимающееся генетикой растений (очень рискованный бизнес) должно иметь более высокую ПнИ, чем подразделение по пошиву одежды. [c.50]