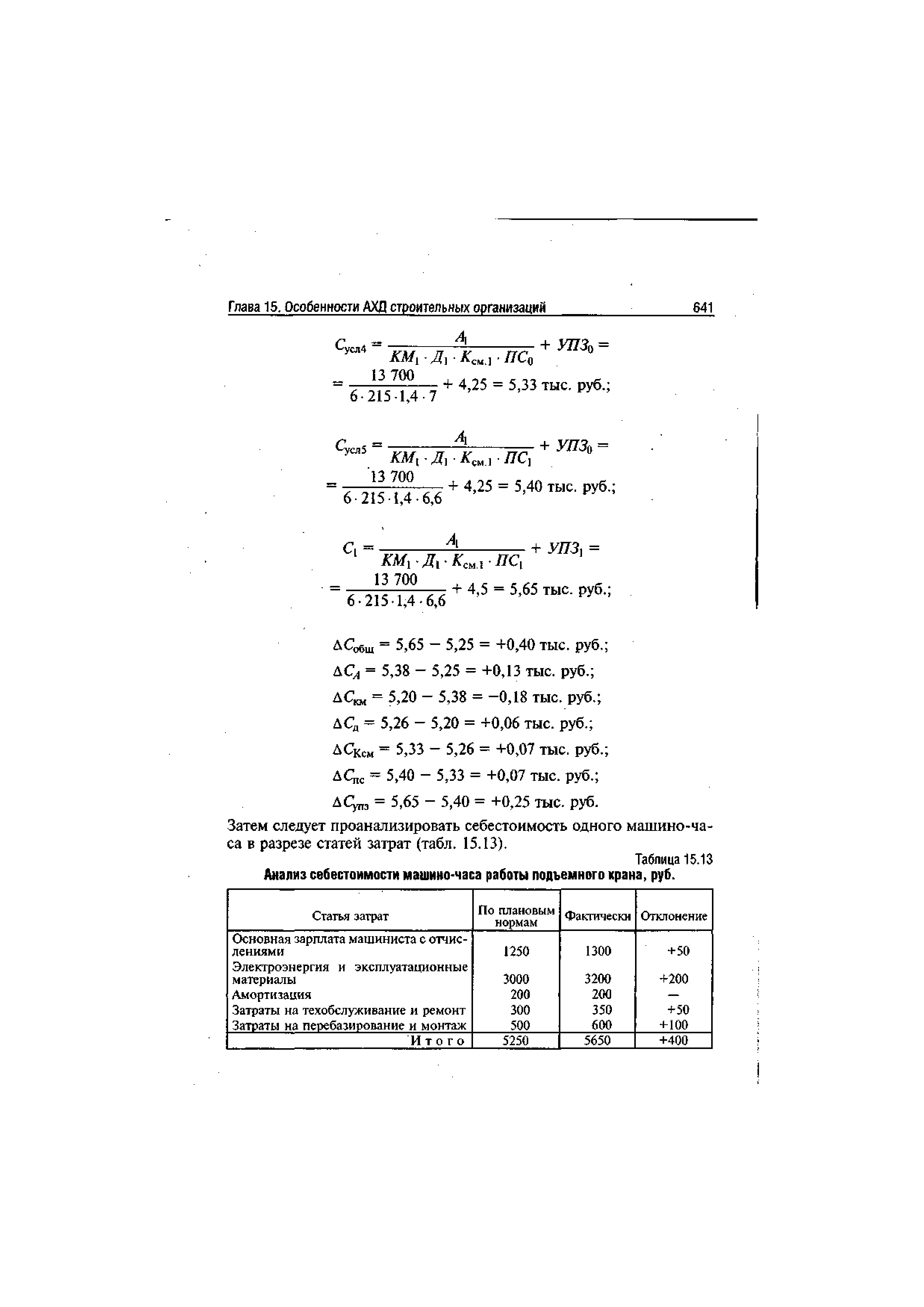

| Таблица 15.13 Анализ себестоимости машино-часа работы подъемного крана, руб. |  |

Наиболее существенно влияют на уровень транспортных расходов холостые пробеги, недостаточное использование грузоподъемности автомобилей, удельный вес грузоперевозок с использованием прицепов и полуприцепов, простои машин, пережог горючего. Эти факторы при анализе себестоимости требуют осо--бенно тщательного изучения. [c.362]

Анализ цен на взаимозаменяемые модели станков показывает, что, как правило, они устанавливаются исходя не из общественно необходимых, а из индивидуальных издержек производства. Себестоимость машины в основном определяет ее цену. Последняя же является одним из главных показателей экономичности машины, как основной элемент при определении удельных капитальных вложений и, через амортизационные отчисления, — как одна из статей себестоимости изготовляемой этой машиной продукции. Следовательно, правильное определение себестоимости машины для проведения экономического анализа на первых этапах проектирования параметрических рядов имеет большое значение. [c.51]

При проведении конструкторской подготовки производства наиболее приемлемым методом ориентировочного расчета себестоимости машин может явиться метод аналогии. Сущность этого метода заключается в том, что себестоимость проектируемой машины рассчитывается на основе анализа определенных, известных на данной стадии, параметров машины или ее элементов. [c.14]

В ряде случаев себестоимость изготовляемой машины, полученная путем расчета на стадии конструкторской или технологической подготовки производства, может оказаться выше, чем себестоимость машины, которую она должна заменить. Такие же случаи характерны и для сравнительного анализа различных вариантов новой конструкции. Повышенная себестоимость одного из вариантов или повышенная себестоимость (а соответственно и оптовая цена) проектируемой машины по сравнению со старой отнюдь не означает, что данный вариант не должен быть принят к производству. В проекте могут быть реализованы существенные качественные преимущества (повышена производительность, увеличена долговечность, надежность, сокращены эксплуатационные затраты и т. д., что в конечном счете обеспечит значительный экономический эффект в сфере эксплуатации и не только полностью компенсирует, но и перекроет повышенные себестоимость и оптово-отпуск-ную цену машины новой конструкции. [c.125]

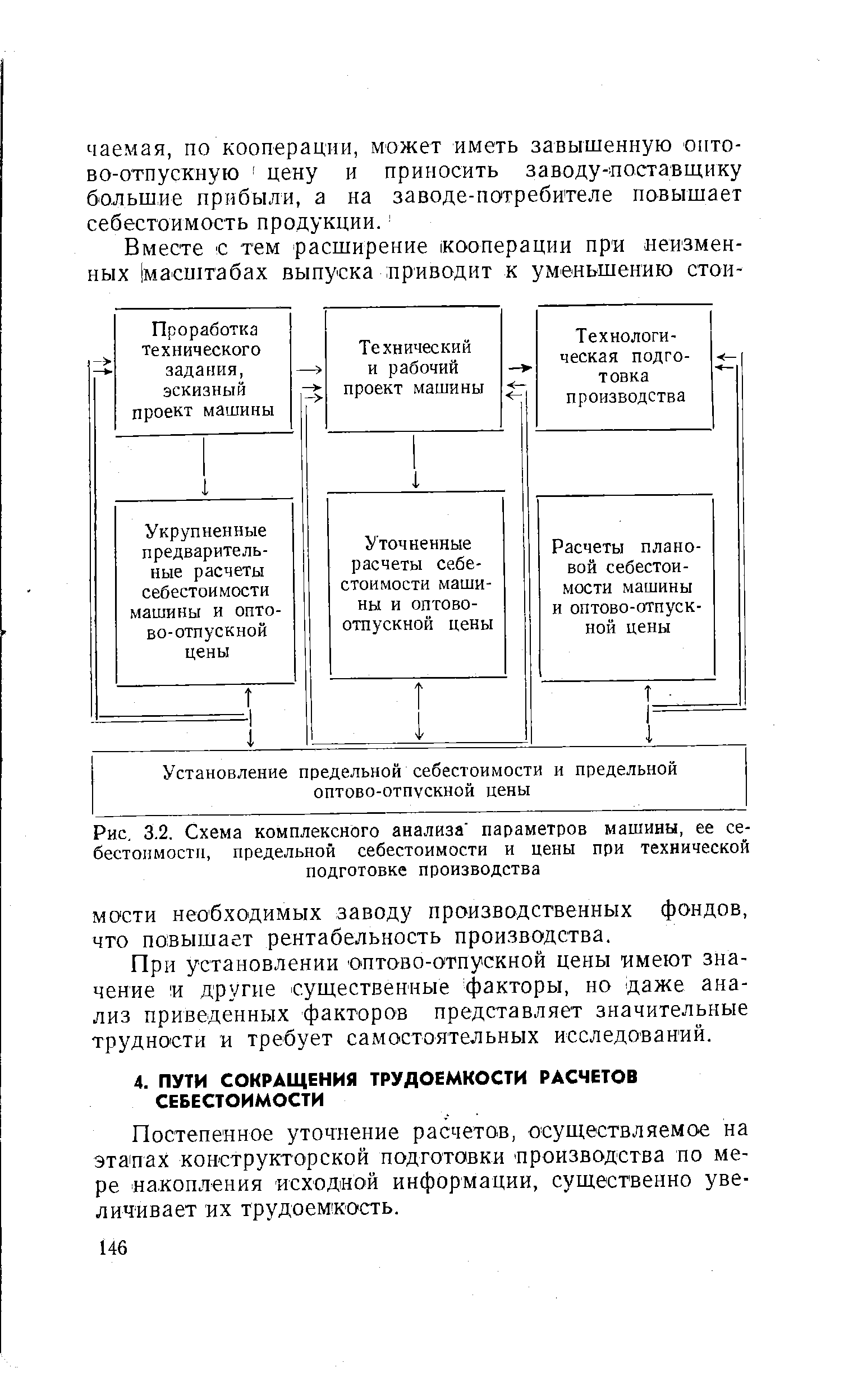

| Рис. 3.2. Схема комплексного анализа" параметров машины, ее себестоимости, предельной себестоимости и цены при технической подготовке производства |  |

Помимо конструктивно-технических параметров на себестоимость машины оказывают влияние и производственно-технологические параметры — предполагаемый масштаб выпуска, технологический уровень производства, уровень организации производства и т. д. Учесть весь комплекс факторов, влияющих на себестоимость, практически не представляется возможным, поэтому необходимо ограничиться целесообразным их минимумом исходя из требуемой точности проводимых расчетов технико-экономического анализа. [c.116]

Народнохозяйственное значение экономии материалов. Основные направления, по которым идет улучшение технологичности проектируемой конструкции,— уменьшение материалоемкости конструкции (экономия материалов) и уменьшение трудоемкости конструкции (экономия затрат живого труда на ее изготовление). В процессе анализа технологичности конструкции нужно показать, какие мероприятия проведены проектировщиком в направлении уменьшения ее материалоемкости и трудоемкости и каков их экономический эффект. В качестве итоговых экономических показателей, характеризующих технологичность конструкции, должны приводиться 1) уменьшение материалоемкости конструкции 2) уменьшение трудоемкости конструкции 3) экономия на себестоимости машины 4) сокращение длительности производственного цикла ее изготовления. Экономический анализ технологичности конструкции способствует усилению внимания конструкторов к экономическим вопросам проектирования машин. [c.105]

Расчет и анализ себестоимости и цены машин [c.183]

Анализ структуры себестоимости машины ведется в разрезе отдельных узлов и отдельных статей затрат. Он позволяет выделить те узлы и те статьи затрат, которые занимают наибольший удельный вес в себестоимости машины. Естественно, что мероприятия по снижению себестоимости должны разрабатываться в первую очередь по этим узлам и статьям затрат. Рост производительности труда в связи с механизацией, улучшением техно-192 [c.192]

Анализ снижения себестоимости машины базируется на сопоставлении калькуляций фактической и плановой. В процессе анализа надо установить, насколько себестоимость машины изменилась под влиянием внутрипроизводственных факторов, которые непосредственно зависят от работы данного предприятия, и внешних факторов, не зависящих от работы данного предприятия. [c.193]

Во-первых, в эту группу могут входить предприятия, хотя и разнородные по профилю в целом, но имеющие однородные производства или выпускающие отдельные идентичные изделия. Так, Уралэлектротяжмаш и Свердловский -завод металлоизделий — совершенно разнородные предприятия. Однако они выпускают идентичные стиральные машины и поэтому неоднократно проводили сравнительный анализ себестоимости, качества продукции и т. д. [c.30]

Анализ затрат на производство продукции. Одним из основных качественных показателей, характеризующих работу транспортных цехов, является уровень затрат на транспортировку грузов в себестоимости продукции предприятия. Наряду с этим показателем при анализе изучается и ряд других показателей, характеризующих уровень затрат на производство погрузочно-разгрузочных и транспортных работ. К их числу относятся общая смета затрат на содержание транспортного цеха и сметы затрат на выполнение отдельных видов транспортных работ, смета цеховых расходов. Широко для анализа могут использоваться и относительные показатели затрат, среди них себестоимость перевозки 1 т груза на расстояние 1 км (себестоимость 1 т/км), себестоимость машино-часа работы транспортных средств, годовые затраты на 1 т грузооборота и др. Анализ каждого из этих показателей в разрезе статей затрат, выявление факторов, повлиявших на отклонение фактических затрат от плана, позволяют выявить резервы дальнейшего снижения затрат на производство, повысить уровень эффективности работы транспортных цехов машиностроительных предприятий. [c.250]

Анализ себестоимости продукции производится путем сопоставления фактических прямых и косвенных затрат с соответствующими показателями плана. Используются показатели выполнения плана выхода продукции, урожайности и продуктивности животноводства, работы машинно-тракторного парка, автотранспорта, затрат на содержание адм.-упр. и хозяйственного персонала и др. Это позволяет установить, по каким статьям допущен перерасход или получена экономия, выявить причины отклонений от плана и вскрыть имеющиеся резервы дальнейшего снижения затрат труда и средств. [c.54]

Банк производит также анализ работы машинно-тракторного парка, позволяющий вскрыть резервы использования машин, снижения затрат труда и средств на единицу механизированных работ, обеспечить высококачественное их выполнение в лучшие агротехнические сроки. Это способствует росту урожайности сельскохозяйственных культур и снижению себестоимости продукции. [c.249]

Сведения, полученные посредством учета, позволяют не только сопоставить отчетные показатели с плановыми, но и оперативно вмешиваться в ход строительства, вскрыть внутренние резервы, а также выявить непроизводительные расходы и конкретных виновников таких потерь. Учет производится как в натуральном, так и в стоимостном измерении. Для этого ведется специальная запись в журнале учета выполненных работ, которая, в свою очередь, позволяет проверить выполнение графиков производства работ, проводить анализ себестоимости строительно-монтажных работ и т. д. На основе ежемесячно заносимых в журнал данных об объеме работ становится возможным определить размеры произведенных затрат, а также сделать выводы о других сторонах деятельности строительных участков. Следовательно, при учете выполнения планового задания главное внимание уделяется соблюдению участками сроков окончания комплексов работ, выполнению плана по объему строительно-монтажных работ, ритмичности работ, использованию машин и механизмов и др. Что касается контроля за расходованием строительных материалов на участках, то здесь важное значение придается первичному учету, отчету руководителей участков о расходе основных строительных материалов, а также статистическим показателям, включаемым в установленную оперативную отчетность. [c.176]

Помимо анализа себестоимости электроэнергии по основным производственным факторам, следует анализировать ее по технологическим стадиям производства (топливно-транспортному, котельному, машинному, электротехническому цехам и др.)- Это дает возможность выявить, какие цехи достигли экономии или допустили перерасход в себестоимости и какие имеются внутренние резервы для дальнейшего ее снижения. [c.420]

При анализе себестоимости электроэнергии по объединенным энергосистемам рекомендуется использовать электронно-вычислительные машины и экономическое моделирование. Это должно дать возможность выяснить отклонение фактического режима работы электростанций и энергосистем от оптимальных и, в частности, установить, не имеют ли место в анализируемом периоде неоправданные перевозки топлива в обратном направлении по отношению к передачам электроэнергии. Сказанное относится в полной мере к анализу себестоимости энергии по главным энергетическим управлениям и по крупным энергосистемам. [c.439]

Капиталовложения представляют собой затраты на воспроизводство основных фондов. Стоимость машины при эксплуатации входит в состав основных фондов производства, и затраты на ее приобретение и монтаж являются капиталовложениями. Поэтому при экономическом анализе эффективности машины как объекта эксплуатации под капиталовложениями следует понимать затраты на ее приобретение и установку. Поскольку исчисление стоимости в заводских условиях затруднено существующей системой учета затрат и ценообразования, следует при определении экономической эффективности пользоваться показателями отпускных цен и себестоимости. [c.20]

Поскольку же, с одной стороны, учет фактической себестоимости деталей и узлов в силу его большой трудоемкости, сложности и громоздкости на машиностроительных заводах, как правило, не практикуется, а с другой — фактические затраты на каждом данном предприятии в своей массе мало чем отличаются от нормативных, не будет большой ошибки, если для указанной цели взамен показателей фактической себестоимости конструктивных элементов изготовляемых машин будут взяты показатели их нормативной себестоимости. Использование нормативных калькуляций для сравнительного анализа себестоимости продукции различных предприятий делает их инструментом оценки экономической эффективности общественного производства. [c.18]

Отечественной теорией и практикой достаточно хорошо разработаны и решаются вопросы анализа себестоимости, в первую очередь всей выпущенной (реализованной) продукции. Это позволяет выявлять и задействовать резервы снижения себестоимости. Однако при всей важности и значимости такого анализа в условиях конкурентного рынка одного его недостаточно. Менеджеров предприятия интересует, во что обходятся производство и реализация каждого вида продукции. Сопоставляя себестоимость продукции с ценами, диктуемыми рынком, они могут принять решение об исключении из производственной программы тех ее видов, которые характеризуются невысокой рентабельностью или убыточны. При этом часто упускается из виду, что данная ситуация может сложиться в результате некорректного распределения косвенных (накладных) расходов между отдельными видами продукции. Между тем во всех производственных отраслях достаточно четко прослеживается тенденция к увеличению доли накладных расходов в себестоимости продукции. Объясняется это заменой живого труда машинным, что приводит к увеличению доли работников, в большей степени обеспечивающих технологический процесс, чем непосредственно участвующих в нем, т. е. операторов, наладчиков, программистов. Кроме того, необходимость отслеживания изменений потребностей рынка и соответствующего реагирования на эти изменения требует [c.46]

Проектируемое изделие прежде всего должно иметь эксплуатационные характеристики в соответствии с требованиями технического задания, причем на уровне аналогичных характеристик лучших отечественных и зарубежных изделий или превосходить их. Только выполнение этих условий позволяет перейти к рассмотрению экономических критериев качества проектируемого изделия. Основным таким критерием является годовой экономический эффект. Исключительно важную роль играет рассчитанная при технико-экономическом анализе на стадии разработки технического задания лимитная цена, так как с самого начала проектирования она позволяет конструкторам постоянно следить за экономичностью тех или иных решений, подсчитывая лишь себестоимость и соразмеряя ее со значением лимитной цены. В этом случае повторный уточненный анализ окажется необходимым лишь при представлении технического проекта вышестоящей организации или заказчику. Показатели унификации, хотя и играют вспомогательную роль, также необходимы в оценке эффективности машины, особенно когда при анализе вариантов остальные показатели оказываются примерно одинаковыми. В этом случае более высокие показатели унификации одного из вариантов могут сыграть решающую роль в принятии решений, так как этот вариант обеспечит быструю и экономичную подготовку производства и быстрое наращивание выпуска до планового уровня. [c.148]

Анализ структуры приведенных затрат показал, что себестоимость изготовления конструкций, затрат на их транспортирование и монтаж находятся в непосредственной зависимости от технологичности объемно-конструктивных решений. Расчетами определено, что затраты, зависящие от технологичности проектных решений, составляют более 50% стоимости строительно-монтажных работ (стоимость конструкций, основная заработная плата рабочих и затраты на эксплуатацию строительных машин). Из этого количества примерно половина относится к затратам, связанным с монтажной технологичностью, под которой понимается соответствие объемно-конструктивных решений здания требованиям современной организации строительства и производства работ и в том числе производственным возможностям строительной организации. Монтажная технологичность предопределяет показатели производства строительно-монтажных работ и основные показатели деятельности подрядных организаций. [c.219]

Анализ затрат по эксплуатации строительных машин проведем на основе следующих исходных данных (см. табл. 4.43) затраты по этой статье по производственно-экономическому плану составляют 363,8 млн руб., по плановой себестоимости — 415,2 млн руб., по фактической — 398,6 млн руб. [c.268]

Ресурсные ограничения связаны с физическими и технологическими особенностями производственного процесса. К ним следует отнести возможность предприятия получать и хранить необходимые для производства запасы сырья, материалов и полуфабрикатов, содержать штат рабочих соответствующей квалификации, использовать современные машины и оборудование. Для предприятия, действующего в рыночной экономике, ресурсные ограничения не являются жесткими в долгосрочном периоде. Действительно, если анализ производства и реализации продукции показывает, что маржинальный доход превышает маржинальные (предельные) затраты, при том что уже использованы все внутренние ресурсы для снижения себестоимости, предприятие имеет возможность использовать накапливаемую прибыль на приобретение необходимых ресурсов или на преодоление экологических ограничений путем совершенствования технологических процессов. К свойствам рыночной экономики относят мобильность трудовых ресурсов, так что недостаток квалифицированных кадров также не является ограничением, пока есть прибыль. И, конечно, минимизировать затраты на приобретение ресурсов помогает технико-организационный анализ, анализ затрат на 1 рубль произведенной продукции и другие виды анализа. [c.103]

На основании справки к форме № 20 и отчета о себестоимости строительно-монтажных работ (формы № 2-е) проводится сопоставление сметной стоимости, плановой и фактической себестоимости выполненных работ. Анализ фактической себестоимости включает в себя исследование основных элементов себестоимости, т. е. расходов на материалы, трудовых затрат (и других трудовых показателей), расходов по эксплуатации машин и механизмов, прочих прямых затрат и накладных расходов. Относительную значимость этих элементов можно оценить по среднему удельному весу статей затрат в фактической себестоимости работ, выполняемых подрядными организациями трубопроводного строительства за 1974 г. [c.298]

Сущность элементного метода заключается в том, что величины эксплуатационных расходов, связанных с работой оборудования, определяются по.элементам. Величина затрат каждого элемента определяется" по заранее разработанным нормативам затрат на,единицу времени. Экономический анализ вариантов проектов конструкций новых изделий и технологических процессов их производства элементным методом позволяет уточнить себестоимость в зависимости -от особенностей каждого варианта. Однако объем вычислительных работ по сравнению с методом машино-часов и машино-коэффициентов значительно возрастает. [c.179]

Итак, для того чтобы воспользоваться элементным методом, необходимо иметь разработанные нормативы расходов по эксплуатации оборудования на единицу времени работы оборудования. Такие нормативы могут быть получены лишь на этапе технологической подготовки производства. Следовательно, элементный метод применим лишь для анализа вариантов технологических процессов производства. На предпроектном этапе и на ранних этапах проектирования представляется возможным использовать лишь приближенные методы расчета себестоимости. На этапе рабочего проектирования объем известной информации в некоторых случаях позволяет использовать для расчетов метод машино-часов и машино-коэффициентов. [c.179]

При проектировании оборудования серийного и массового производства для определения себестоимости или цены опытных образцов обычно применяются методы подробного рас-, четного калькулирования. Таким образом проверяются еще до начала выпуска основной серии машин все данные анализа и, расчетов. [c.66]

Поиском оптимального варианта машины должны заниматься и технолог и конструктор. Одним из наиболее важных критериев анализа является себестоимость изготовления деталей и всего изделия. Ее определение должно быть достаточно точным, например, при сравнении технологических вариантов изготовления детали различными способами по технологической себестоимости. Это не основной, но существенный-момент слияния экономических и технических разработок. В этом случае выбирается вариант технологического процесса по данной конструкции детали, узла или машины. При этом рассматриваются варианты уже имеющихся конструкций в пределах заданного конструкторам метода изготовления. Таким образом, технолог частично решает технико-экономическую задачу. [c.174]

Выделение основных факторов из в ей совокупности исследуемых компонентов может быть осуществлено путем количественного анализа степени влияния того или иного фактора на величину себестоимости. Так, в случае сравнения отдельных моделей универсально-токарных станков к основным технологическим параметрам машин могут быть отнесены [c.199]

Большое место в экономике параметрических рядов машин занимает вопрос об экономичной конструкции машин данного типа. С этой целью проводится технико-экономический анализ существующих, выпускаемых и разрабатываемых в отечественной и зарубежной промышленности образцов машин, сравниваются технические параметры машин, разных по конструкции (масса, мощность и т. д.), и их стоимостные показатели (цена, себестоимость эксплуатации, приведенные затраты). На основании анализа,, выбирается или разрабатывается прогрессивная ( с точки зрения выполнения работы с минимальными общественно необходимыми затратами труда) конструкция. Наиболее глубоко такой анализ и выбор конструкции (или конструктивной схемы) данного типа машин могут быть выполнены при групповом конструировании машин, которое ставит своей целью проектирование не отдельно взятых изделий данного типа (что имеет место при индивидуальном проектировании), а рядов этих- изделий, в том числе и перспективных типоразмеров, потребность в которых л ибо не (может быть удовлетворена немедленно, либо может возникнуть (позднее- Следует осо- [c.19]

На форме учета в приведенных затратах параметрического ряда второй группы затрат на освоение, а именно затрат, которые производятся в течение нескольких первых лет выпуска машин, подробно остановимся ниже, после анализа факторов, влияющих на себестоимость изготовления машин данного типа. [c.50]

Для оценки технико-экономической эффективности проектируемой машины необходим комплексный анализ ее экономичности в сфере производства, проводимый путем сопоставления себестоимости и оптово-отпускной цены этой машины с себестоимостью и оптово-отпускной ценой наиболее современных машин аналогичного назначения, а также необходим анализ экономичности сравниваемых машин в сфере эксплуатации, выполняемый путем сопоставления их производительности и эксплуатационных расходов. Элементом анализа является определение допустимой (предельной) себестоимости и предельной цены машины и сопоставление их с полученными расчетными данными по аналогичным показателям. [c.3]

В связи с этим необходимо разрабатывать и применять методы расчета себестоимости, дающие проектировщикам объективный и надежный материал для суждения о влиянии тех или иных изменений в конструкции на себестоимость и выявления параметров проектируемых машин, оказывающих наибольшее влияние на себестоимость. Проектировщикам необходимо иметь надежный инструмент, с помощью которого они могли бы заранее знать, какие параметры машины или ее составных элементов требуют тщательного анализа и соответствующих технико-экономических расчетов. Иначе говоря, рассчитывать себестоимость нужно такими методами, с помощью которых можно было бы установить не только прямую связь между [параметрами машины и себестоимостью, но и обратную, позволяющую оптимизировать создаваемую конструкцию, основываясь не на интуиции, а на объективных критериях. [c.13]

Важным вопросом при проведении анализа является определение себестоимости машины. Рассчитанная себестоимость используется как для определения оптово-от-пускной цены проектируемой машины (сфера производства), так и для расчета амортизационных отчислений (сфера эксплуатации — см. пунктирную стрелку на рис. 1 и работу 16,18 на рис. 2). Следует заметить, что амортизационные отчисления при эксплуатации некоторых сложных машин, выпускаемых небольшими сериями, составляют значительную часть эксплуатационных расходов. В табл. 2 и 3 приведена примерная структура себестоимости эксплуатации современных отечественных бульдозеров массового и мелкосерийного производства и грузовых автомобилей массового выпуска. [c.10]

В заключение анализа рассчитанных величин, себестоимость машины 8 и оптово-отпускная цена С полученные методами, изложенными в гл. 1 и 2, должны быть сопоставлены с величинами предельно допустимой себестоимости Stln и ценой СНп, рассчитанными по формулам (3-12) и (3.14) или (3.15) и (3.17). [c.139]

Следует заметить, что при установлении оптово-от-пускной цены на проектируемую машину должен подвергаться анализу и ряд других технико-экономических факторов. Так, в частности, для завода-изготовителя имеет весьма существенное значение, какой удельный вес в себестоимости машины занимают покупные полуфабрикаты, изделия, узлы и детали, получаемые по кооперации от других заводов. На некоторых заводах доля кооперированных поставок в себестоимости достигает 50—80%, что значительно уменьшает возможности завода в повышении рентабельности производства за счет изыскания д использования внутризаводских резервов снижения себестоимости. При этом следует учитывать, что некоторая комплектующая продукция, полу- [c.145]

Рассматриваемый подход анализа изделия как системы, состоящей из нескольких узлов, способствует решению еще одной важной задачи — оптимизации надежности и себестоимости электроизделий (электрических машин, аппаратов и др.) при их функционировании в системах автоматизации. Каждый отказ электроизделий приводит во многих случаях к отказу всей системы автоматизированного электропривода. Поэтому относительно высокие показатели надежности электроизделий в ряде случаев оказываются недостаточными с точки зрения требований АСУТП. Задача оптимизации надежности и себестоимости электроизделий с точки зрения их работы в системах решается на основе принципов, изложенных выше. При этом анализируются все электротехнические изделия, входящие в систему автоматизации, каждое из которых имеет несколько вариантов производства их элементов, отличающихся себестоимостью изготовления и числовыми значениями показателей надежности. С помощью решения задачи на ЭВМ определяется оптимальный вариант изготовления каждого элемента по всем изделиям, входящим в систему автоматизации, а также оптимальный вариант конструкций электроизделий, который обеспечивает минимум приведенных затрат при функционировании всей системы среди всех значений исследуемого множества вариантов. В практике оптимизации показателей надежности средстз труда применяются методы целенаправленного перебора, градиентного спуска, дифференцирования модели оптимальной надежности и приравнивания к нулю полученного результата и др. Они могут быть использованы для установления экономически целесообразных показателей надежности отдельных электроизделий. [c.245]

Многозвенность конструкции в ряде случаев характеризует несоответствие между заданным законом движения, числом функций и конструкционным их осуществлением. Нередко значительное уменьшение массы машины обеспечивается устранением излишнего усложнения конструкции. К увеличению сечений и габаритных размеров, а следовательно, к завышению массы и увеличению себестоимости конструкции ведет наличие повышенных запасов прочности. В ряде случаев увеличение запасов прочности происходит в результате применения устаревших методов расчета, копирования без тщательного анализа традиционных форм, сечений и размеров деталей, выбора завышенных коэффициентов в целях перестраховки, отсутствия возможностей для испытания образцов и др. Иногда в настоящее время конструкторы закладывают повышенную прочность в расчете на возможное применение стали более низкого качества, чем это необходимо. Высокий удельный вес до сих пор имеют так называемые нерасчетные детали, в частности различные кожухи, крышки, изготовляющиеся обычно литьем с излишней массой. [c.123]

Плановые расчеты, осуществляемые на ЭВМ, целесообразно выполнять в относительных единицах. При обычных (не машинных) расчетах и при текущем анализе можно использовать значения ko в процентах. Например, развертывание выпуска по 70%-ной кривой освоения предусматривает изменение, например, себестоимости продукции по кривой с коэффициентом освоения ос = 0,7, или fe0 = 70%. Эта кривая освоения означает, что после каждого удвоения объемов выпуска новых изделий ожидается снижение себестоимости изделия на [c.129]

В техническом задании на проектирование обосновывается целесообразность изготовления и основные технические параметры машины. Экономический анализ вариантов конструкторских решений должен начинаться уже при разработке тех1-нического задания. Из-за ограниченности объема исходной информации на этом этапе возможен лишь ориентированный расчет трудоемкости, себестоимости, потребной величины капитальных вложений и других экономических показателей новых изделий. Однако даже ориентировочный расчет этих показателей позволит выявить степень влияния тех или иных изменений в конструкции изделия на его эффективность для того, чтобы своевременно внести необходимые коррективы в технические показатели. [c.17]

Смотреть страницы где упоминается термин Анализ себестоимости машин

: [c.5] [c.225] [c.157] [c.311]Смотреть главы в:

Экономический анализ при проектировании машин -> Анализ себестоимости машин