Сводится к минимуму доля медленно реализуемых видов продукции на основе учета показателей объема запасов продукции. [c.100]

Этот метод обычно используется в тех случаях, когда объем запасов на конец месяца не отличается (значительно или систематически) от объемов запасов в течение месяца. К примеру, показатель объема запасов магазина на конец января может быть значительно ниже, чем в последующие два месяца, так как приходится на конец зимней распродажи, а создание весенних запасов еще только начинается. [c.212]

Геологопоисковым предприятиям утверждаются следующие плановые показатели прирост запасов полезных ископаемых и другие геологические задания, а также объем геологоразведочных работ в сметной стоимости производительность труда в натуральном и денежном выражении общий фонд заработной платы общая сумма прибыли, платежи в бюджет и ассигнования из бюджета общий объем государственных капитальных вложений с выделением объема централизованных капитальных вложений, в том числе объем строительно-монтажных работ и ввод в действие основных фондов задания по внедрению новых методов поисков и разведки, приборов и механизмов, комплексной механизации работ объем поставок материалов и оборудования. [c.100]

Так, в геологической службе по предприятиям, осуществляющим геологическую и гидрогеологическую съемку, в качестве показателя объема продукции может выступать изучаемая площадь (в км2) по предприятиям, осуществляющим геофизические работы,— наименование и число объектов, подготовляемых к более детальным геологическим исследованиям по предприятиям, занимающимся структурно-поисковым бурением,— прирост запасов нефти и газа категории Сг или наименование и число объектов, подготовляемых к глубокому разведочному бурению. [c.142]

В рекомендации по определению среднеотраслевого уровня ставки возмещения затрат на геологоразведочные работы упомянутая методика предусматривает возможность ее корректировки с учетом обеспеченности добычи полезного ископаемого разведанными запасами и предстоящего изменения объема добычи или затрат на эти работы. Такая корректировка ставки едва ли правомерна, поскольку ее уровень рассчитывается уже в зависимости рт показателя обеспеченности запасами и объема добычи, что ведет к отрыву уровня ставки от общественных затрат на поисковые и разведочные работы. [c.78]

Основной показатель объема продукции бурового предприятия — это число законченных строительством и сданных в эксплуатацию скважин, а в разведочном бурении, кроме того, прирост разведанных запасов нефти и газа по категории В + С,. [c.90]

Проблема использования таких ставок состоит в том, что ситуации, в которых прямые материальные затраты или основные затраты являются основополагающей причиной накладных затрат, достаточно трудно представить. Наше предшествующее обсуждение и расчеты должны осветить важность выбора показателя объема продукции, который подходил бы для конкретных обстоятельств. Ошибка в этом отношении может иметь серьезные последствия для результатов расчета удельных затрат, оценки запасов и прибыли. Рассмотрим два возможных варианта отнесения накладных затрат для курса "Стенография" [c.170]

Расчет запаса финансовой прочности (показатель безопасности). Показатель безопасности (запас финансовой прочности) представляет собой разность между фактическим уровнем продаж и критическим объемом продаж. Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется как доля в процентах от ожидаемого объема продаж [c.187]

Итак, изменение цен на продукт А вследствие эластичности спроса по цене приводит к обратно пропорциональному изменению физического объема продаж (1). Вместе отклонения цены и физического объема обусловливают изменение выручки от реализации (2). В свою очередь, изменение показателей объемов (физического объема продаж и выручки) приводит к отклонениям прямых коммерческих расходов по базе распределения (3), а флуктуации физического объема продаж в соответствии с равенством Сбыт = Производство — Изменение запасов готовой продукции определяют динамику товарных остатков и физического объема выпуска (4). Изменение физического объема выпуска влечет за собой отклонения величины производственных затрат и остатков незавершенного производства (НЭП) (5). Вместе отклонения производственных затрат и прямых коммерческих расходов через баланс закупок и потребления материалов влияют на бюджет снабжения (закупок) (6). Это имеет обратный эффект в виде изменения удельной величины списания сырья и материалов на счета затрат (производство, административные расходы и коммерческую деятельность) (7), что, естественно, влияет на себестоимость реализации и конечные финансовые результаты. Скорректированные в результате предыдущих межфакторных отклонений выручка и себестоимость реализации обусловливают отклонения маржинального дохода (8), [c.427]

К% — оборачиваемость запасов (скорость их реализации) чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой статье, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия особенно важны повышение оборачиваемости и снижение запасов при наличии больших объемов задолженности (как известно, затоваривание отрицательно отражается на деятельности предприятия) [c.192]

Временной фактор является показателем изменения объемов запасов товарно-материальных ценностей в процессе производства. В целях страхования минимального уровня может быть создан дополнительный страховой запас товарно-материальных ценностей, что, естественно, ведет к увеличению затрат. [c.254]

Показатели объемов производства, реализации, запасов и дебиторской задолженности показаны в таблице без НДС. Следует отметить также, что по форме данной таблицы может производиться и отнесение на реализованную продукцию отдельных видов затрат, например расходов на сырье. [c.210]

Материально-энергетические балансы с длительностью производственных циклов связаны через показатели объема производства. Увеличение длительности цикла обусловливает рост объема незавершенной продукции и вызывает повышенную потребность в сырье, материалах и покупных полуфабрикатах. Его сокращение уменьшает производственные запасы, а также размеры складов и расходы по их содержанию, ускоряет оборачиваемость оборотных средств. [c.121]

Компании нельзя сравнивать, если в обеих не используют достаточно схожие методы оценки запасов. При наличии данных можно с равным успехом использовать метод ЛИФО или ФИФО. Поскольку сегодня большинство компаний, по крайней мере для части запасов, используют метод ЛИФО, может показаться разумным скорректировать показатели дохода и объема запасов для тех компаний, которые используют сравнительно более редкий метод — ФИФО. Но это возможно только в том случае, если эти компании указывают в отчетах данные о текущей стоимости запасов и проданной продукции в соответствии с Правилом 33, либо готовы предоставить нужную информацию аналитику. Эта информация слишком часто оказывается недоступной, а потому аналитику приходится поступать наоборот — корректировать отчетные показатели компаний, использующих метод ЛИФО. Комиссия по ценным бумагам и биржам требует, чтобы в форме 10-К содержались сведения о резерве ЛИФО и/или о величине запасов по методу ФИФО, и эти же показатели почти всегда можно найти в годовых отчетах. Зачастую приводятся даже данные на одну акцию. Благодаря этому почти всегда есть сопоставимые данные, полученные по методу ФИФО. [c.223]

Используй в балансовом отчете метод ФИФО. При анализе балансовых отчетов наибольший интерес для аналитика представляют данные о показателях текущей стоимости запасов или стоимости возобновления запасов. Наиболее адекватное представление о величине чистых текущих активов и оборотном капитале дает оценка объема запасов по методу ФИФО или с включением резервов ЛИФО и с должным учетом налоговых вычетов. Это дает возможность сопоставлять компании, работающие в одной отрасли. Если аналитик считает, что существующий уровень цен нестабилен, можно сделать скидку на любое вероятное снижение цен. [c.225]

Достоинство показателя запасов нефти состоит в том, что величина запасов зависит исключительно от методов добычи, но не от изменения цен на нефть. Показатель величины запасов важен почти для всех участников. Финансовые отчеты начинаются с оценки будущих потоков, обещаемых валовыми запасами нефти. Доля рядчика в запасах по договору зависит от уровня затрат и от цен на нефть. Эта доля часто составляет около 50% от объема запасов, соответствующего участию подрядчика в проекте. Поэтому стоимость барреля нефти в годовых отчетах нефтяной компании будет в два раза выше, чем стоимость барреля нефти добываемых запасов. [c.66]

Разобранные выше основные системы управления запасами базируются на фиксации одного из двух возможных параметров — размера заказа или интервала времени между заказами. В условиях отсутствия отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным. Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы управления запасами не в состоянии обеспечить бесперебойное снабжение потребителя без значительного завышения объема запасов. При наличии систематических сбоев в поставке и потреблении ос-новные системы управления запасами становятся неэффективными. Для таких случаев проектируются иные системы управления запасами, которые и названы в данном учебнике прочими . Их составляют элементы основных систем,управления запасами. [c.244]

Модель оптимизации размера (объема) заказанной партии материальных средств — алгоритм, позволяющий оптимизировать средний размер заказа и соответственно размер запаса материальных средств, входящих в состав оборотных активов. Входными исходными данными для этой модели являются показатели объема потребностей в материальных средствах (например, их суточный расход), удельных затрат на завоз и хранение единицы рассматриваемых материалов, представительских затрат на осуществление одного заказа. [c.404]

Однако интересы различных структурных подразделений разные. Например, руководители отдела маркетинга заинтересованы в увеличении доли рынка и в связи с этим в высоком уровне запасов, так как только при таком условии можно будет обеспечить ритмичность, надежность и регулярность поставок минимально необходимого потребителям количества товаров, т.е. добиться высокого качества обслуживания клиентуры. Отдел производства с целью избежать возможных срывов поставок выступает также за высокий уровень запасов, но одновременно снижается другой показатель уровня обслуживания — выполнения индивидуальных заказов, на которое отдел неохотно идет поскольку затраты производства растут при уменьшении размеров партий изделий и увеличении числа переналадок в технологическом процессе. Финансовые и контролирующие подразделения стремятся к сокращению объема запасов, а транспортный отдел требует большего объема однократно поставляемых грузов (при этом нарушается ритм поставок, увеличиваются объемы складских запасов и у поставщиков, и у клиентуры). Отдел снабжения с быта заинтересован в их сокращении, но это приводит к снижению степени надежности работы всей сети сбыта, производства и в конечном счете к ослаблению конкурентных позиций фирм. Специалисты же в области логистики, будучи менеджерами по управлению материальными потоками, занимают компромиссную позицию и пытаются найти и удержать оптимальный баланс затрат, запасов и качества обслуживания. Таким образом, логистика вносит принципиальные изменения в само существо оптимизации, приближая его содержание к тому, какое имело место в советской плановой системе. [c.41]

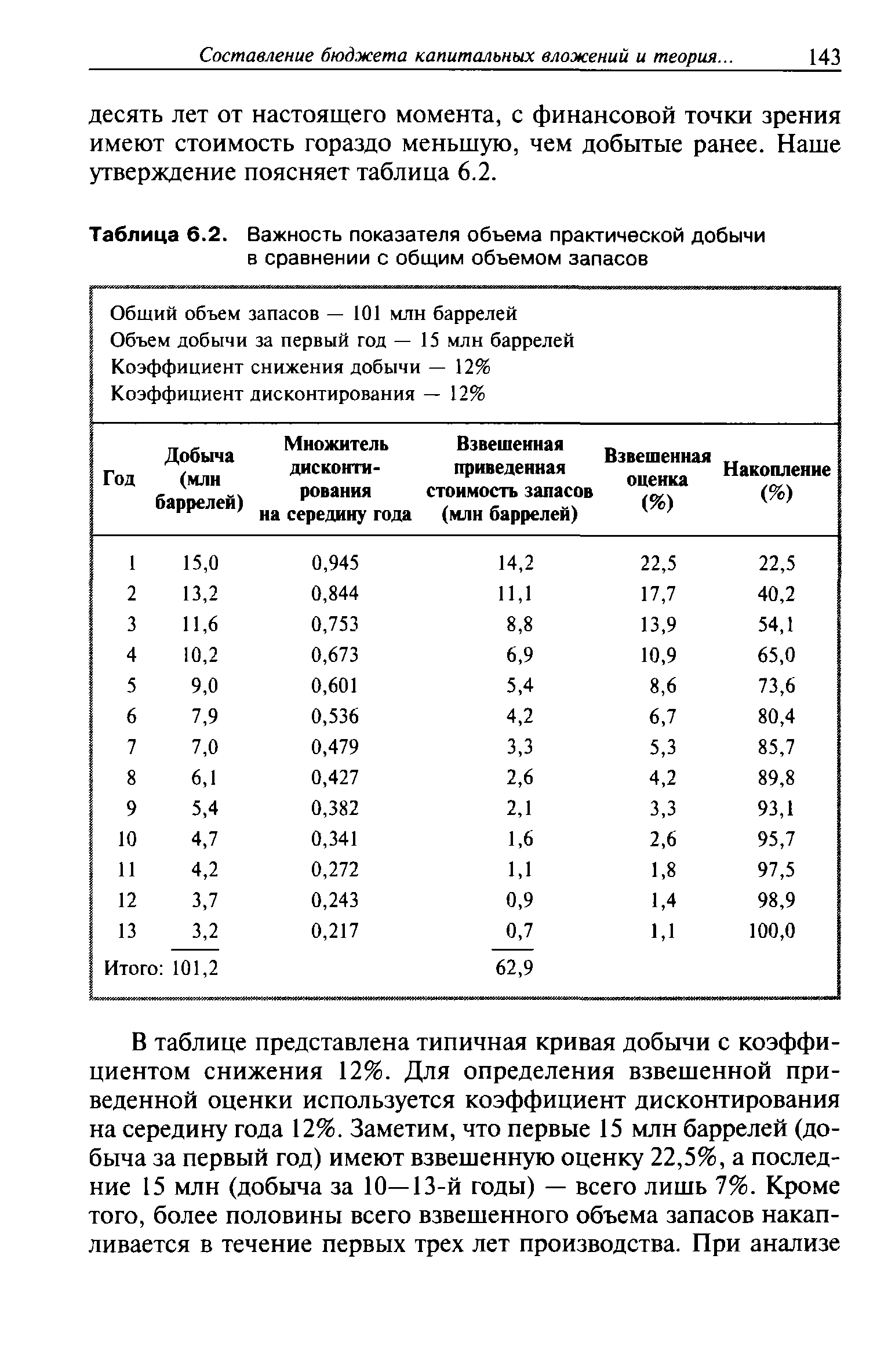

| Таблица 6.2. Важность показателя объема практической добычи в сравнении с общим объемом запасов |  |

Уровень запасов — важный фактор маркетинговой логистики, непосредственно влияющий на уровень удовлетворения потребностей покупателей. Торговые работники фирм хотели бы иметь на складах запас товаров, достаточный для оперативного обслуживания всех клиентов. Однако с точки зрения затрат хранение больших объёмов продукции неэффективно. По мере повышения уровня обслуживания покупателей рост затрат на обеспечение запасов ускоряется. Руководству фирмы необходимо четко определить, как именно отразится увеличение объема запасов на показателях продаж и прибыли, скорости обслуживания, и принять соответствующие решения. [c.551]

Обычно используется один из трех методов измерения эффективности программ стимулирования сбыта метод сравнения показателей сбыта, метод опроса потребителей и экспериментальный метод. Первый метод подразумевает сравнение показателей сбыта, которые предоставляются исследовательскими компаниями. Маркетологи могут проанализировать характеристики потребителей, которые воспользовались стимулами, их отношение к товарной марке до и после проведения программы стимулирования. Предположим, что до проведения кампании доля рынка фирмы составляла 6 %, в ходе осуществления программы она возросла до 10 %, сразу по ее окончании снизилась до 5 %, а еще через некоторое время возросла до 7 %. Это означает, что программа стимулирования привлекла новых покупателей и привела к росту покупок со стороны постоянных потребителей. По окончании кампании показатели объемов продаж снизились, поскольку потребители некоторое время использовали запасы товаров. Последовавший затем рост доли рынка до 7 % свидетельствует о том, что фирма приобрела определенное число новых покупателей. [c.614]

План продаж и производства обычно включает следующие позиции (рис. 21.3). Из них объемы продаж и отгрузки носят в основном прогнозный характер, выступают как внешние параметры, не поддающиеся прямому контролю со стороны менеджеров предприятия. Объем производства планируется на предприятии это внутренний показатель, поддающийся прямому контролю. Планы изменения уровня запасов и объема незавершенного производства контролируются косвенно путем планирования изменения темпов производства с учетом прогнозов объема продаж и отгрузки продукции. Объемы запасов и незавершенного производства зависят от характера производства и реализации продукции. Плановый объем запасов — это ведущий параметр для предприятий, которые производят продукцию на склад . Плановый объем незавершенного про- [c.503]

Система норм потребности, использования, расхода, запаса и потерь МТР является обеспечивающей т.е. вторичной по отношению к системе планирования производства. Поэтому она строится в увязке с ее задачами и на основе плановых показателей объема производства, отражающих сущность конечных результатов (целей) на каждом уровне управления и технологии. [c.71]

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (Сх) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие (Срз). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить оптималь- [c.137]

Основными формами контрольной деятельности территориальных органов снабжения можно считать проверки (тематические и комплексные) и регулярный анализ статистических данных. Информационной базой анализа кроме форм текущей статистической отчетности (1-СН, 2-СН, П-СН, 12-СН, 15-СН, 18-СН и др.), являются оперативные данные о снабженческо-сбытовой деятельности предприятий — потребителей и поставщиков сведения, необходимые для ретроспективного анализа состояния норм расхода материальных ресурсов и выполнения заданий по среднему их снижению, норм и динамики запасов за ряд лет, показателей объема производства, потребления и материалоемкости производства. Поэтому особое место в организации всей контрольной работы подразделений территориальных органов Госснаба СССР и подведомственных им объединений и управлений занимает проверка полноты, объективности и достоверности статистического материала, своевременности его представления. [c.151]

Для спекулянтов, работающих на понижение, состояние товарно-материальных запасов компании служит первым предупреждающим признаком того, что компания, возможно, Представляет необъективные данные. Под этими запасами понимаются сырье, показатели объема текущих работ и необходимых для выпуска продукта материалов, предоставленных поставщикам, а также объем конечных продуктов. Показатель [c.159]

Из полученной суммы вычитается стоимость остающегося у компании объема запасов. Валовая прибыль рассчитывается по формуле объем продаж — стоимость проданной продукции. Показатель валовой прибыли составляет 60 тыс. долларов, то есть коэффициент валовой прибыли составляет 60% (60 000/10 000 долларов). [c.160]

Ключевое значение имеет показатель запаса на конец периода. Если бы он составлял 20 тыс. долларов, то объем валовой прибыли увеличился и составил бы 70 тыс., или 70%. Однако сумма в размере 20 тыс. долларов переносится на 2003 г. Вследствие этого коэффициент валовой прибыли составляет 65 тыс., то есть объем запаса на конец периода повлиял на показатель объема валовой прибыли компании за период двух лет. [c.160]

Сложившаяся в настоящее время система планирования имеет ряд недостатков. Процесс планирования на предприятии в современных условиях является очень трудоемким и мало предсказуемым. В условиях нестабильности российской экономики невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия в меняющихся условиях хозяйствования. В практике российских предприятий отсутствуют управленческий учет, разделение затрат на постоянные и переменные, что не позволяет в процессе планирования использовать показатель маржинальной прибыли, оценивать эффект операционного рычага, проводить анализ безубыточности, определять запас финансовой прочности. Процесс планирования по традиции начинается с производства, а не со сбыта продукции. При планировании объема продаж преобладает затратный механизм ценообразования. Цена формируется исходя из полной себестоимости и норматива рентабельности без учета конкурирующих рыночных цен. Это приводит к созданию неконкурентоспособной продукции, а следовательно, к необъективно запланированным показателям объемов реализации, которые заведомо будут отличаться от фактических результатов деятельности предприятия. Процесс планирования затянут во времени, что делает его не пригодным для принятия оперативных управленческих решений. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия. [c.177]

При определении показателей капитальных затрат на добычу различных видов топлива учитываются также затраты на геологопоисковые и геологоразведочные работы (в соответствии с объемом запасов, обеспечивающих предприятия на весь срок их службы) и капитальные за-230 [c.230]

В хозяйственной практике для контроля за величиной запасов используют показатели, отражающие соотношение между объемом запасов и результатами производственной деятельности предприятия. При расчете показателей рекомендуется использовать среднее для исследуемого периода значение запасов, а не их состояние на начало или конец периода. [c.487]

Низкий уровень оборачиваемости свидетельствует о большом объеме запасов и крупных расходах на их хранение. Высокий уровень оборачиваемости — результат небольшого объема запасов, что можно оценить положительно, но только в том случае, если это не создает угрозу нормальному ходу производства и реализации. Поэтому оборачиваемость следует рассматривать в динамике, в оценке внутренних и внешних условий и в сравнении со среднеотраслевыми показателями. Снижение оборачиваемости может указывать на потенциальные проблемы в производстве и реализации и тем самым фактически предупреждать об угрозе будущим прибылям. [c.487]

В качестве переменных параметров в модели планирования геологоразведочных работ использовались объемы запасов нефти различных категорий на отдельных месторождениях затраты, связанные с переводом запасов в другую категорию и добычей единицы запасов временные показатели, определяющие очередность отбора запасов, сроки перевода запасов и т. д. Кроме того, ряд характеристик отражал подтверждаемость запасов, их достоверность. Совокупность условий, характеризующих баланс запасов с учетом возможности перевода нефти из одной категории в другую, наличие остатков, прирост запасов и добычи нефти из месторождений и т. д. связывал эти параметры в соотношения, из которых можно было найти искомые переменные и тем самым обосновать объем потребных геологоразведочных работ. Необходимо отметить, что, несмотря на полноту охвата всех производственных этапов перевода запасов из низших категорий в высшие, определение некоторых используемых в модели показателей (коэффициентов подтверждаемости запасов, их достоверности и т. п.) с приемлемой ошибкой (т. е. с высокой надежностью) является весьма трудной задачей, и в этом смысле построенная модель информационно не обеспечена. [c.202]

Следуя логике минимизации затрат, исходя из определяемого на этапе маркетингового исследования показателя объема выпуска продукции, все остальные показатели (элементы капитала) могут быть заданы автоматически с помощью нормативов. Надо лишь определить, какой стратегии собирается следовать предприятие, каким образом будет определяться его позиция на рынке товара, в отрасли. В этом, на наш взгляд, проявляется Марксова самостоятельность капитала . Задача менеджера предприятия заключается, таким образом, в том, чтобы обеспечить необходимые составляющие экономической деятельности предпри-. ятия в виде запасов (ресурсов) и потоков капитала. ILU [c.123]

Критерий минимума общих здержек товародвижения и производства требует нахождения определенных компромиссов между интересами всех структурных подразделений фирмы в целях достижения наилучшего соотношения между издержками и полученными результатами. Однако интересы различных отделов, естественно, разные. Например, руководители отдела маркетинга заинтересованы в увеличении доли рынка и в связи с этим в высоком уровне запасов, так как только при этом условии можно обеспечить ритмичность, надежность и регулярность поставок минимально необходимого потребителям количества товаров, т. е. добиться высокого качества обслуживания клиентуры. Со своей стороны, отдел производства, стремясь избежать возможных срывов поставок, также выступает за высокий уровень запасов, но при такой политике одновременно снижается другой показатель уровня обслуживания — выполнение индивидуальных заказов, на которое отдел в общем-то неохотно идет из-за того, что затраты"производства растут при уменьшении размеров партий изделий и увеличении числа переналадок в технологическом процессе. Финансовые и контролирующие подразделения стремятся к сокращению объема запасов, а транспортный отдел требует большего объема однократно поставляемых грузов (это влечет снижение ритма поставок, увеличиваются объемы складских запасов и.у доставщиков, и у клиентуры). [c.38]

Показатель объема реализации (Р) непосредственно от исходных финансовых возможностей уже не зависит. С одной стороны, он отражает величину платежеспособного спроса рынка, т.е. является по своей сути случайной величиной, зависящей от множества факторов, влияющих на спрос. С другой стороны, на формирование величины объема реализации влияют факторы, выступающие со стороны предложения рынка, прежде всего характеризуемый величиной П его объем и размер устанавливаемых торговых наценсгк. В результате рыночного механизма взаимодействия спроса и предложения и формируется значение объема реализации, а, следовательно, значение прибыли (ш) и стоимостная величина накопления запасов (Аз). [c.20]

Массив СТАТС должен содержать записи со следующими признаками груагп, , фондодержателя, года, месяца, а также записи показателей объема сверхнормативного запаса по данной группе в стоимостном пырдже ии ТУЯ начало месяца и объема неиспользуемого запаса по данной группе в стоимостном выражении на начало месяца. [c.201]

Коэффициент оборачиваемости по расчетам (re eivable turnover). Способность компании получить оплату за продукцию, реализованную в кредит, также влияет на ее платежеспособность. Эта величина характеризует размер дебиторской задолженности и эффективность кредитной политики фирмы. Коэффициент показывает, сколько оборотов за год совершили средства, вложенные в расчеты. Для его подсчета привлекаются данные из Баланса и Отчета о прибылях и убытках. Коэффициент оборачиваемости по расчетам исчисляется как отношение общего объема реализации к среднему размеру счетов к получению. Теоретически вместо общего объема реализации необходимо использовать показатель объема реализации в кредит, но дело осложняется тем, что этот показатель не публикуется. Поэтому в дальнейшем будем использовать общий объем реализации, а там, где необходимо определить средний размер счетов к получению, данные на начало и конец периода следует разделить на 2. Для более точного подсчета средней необходимо располагать внутрифирменными финансовыми отчетами, которые составляются ежемесячно.потому что величина производственных запасов и счетов к получению может сильно колебаться в течение года. Многие компании ограничивают анализ финансовым годом, который начинается и заканчивается в момент, когда объем запасов и долгов может находиться на самом низком уровне. Использовав данные баланса 1986 г., где счета к получению на [c.373]

Статистика водных ресурсов в определенной системе показателей обеспечивает определение общего объема запасов поверхностных и подземных вод и динамики их, а также получение характеристики размещения вод для исчисления показателей водообеспе-ченности отдельных районов страны. [c.110]

Исчисление сводного показателя объема товарооборота всего общественного продукта значительно расширяет возможности экономического анализа. Это, в частности, позволяет судить, о соотношении товарооборота продукции обоих подразделений в общем ооъеме распределенной товарной продукции, о доли той ее части, которая осела в товарных запасах, и той, которая поступила в конечное потребление сопоставить объем товарооборота с величиной запасов, потерь и издержек определить основные тенденции изменения структуры и динамики товарооборота, удельного веса отдельных видов материальных ценностей, находящихся в обращении и имеющих различное назначение, и т. п. Анализ показателей объема, структуры и динамики товарооборота осуществляется в различных аспектах и группировках. [c.264]

Продемонстрированное в главе 3 разделение продукции, произведенное только что описанным методом, дает следующие результаты 107,1 тыс. барр. приходятся на долю Oil o, 189,9 тыс. барр. — на долю Suroil, a 297 тыс. барр. причитаются правительству Суразии. Как американская или британская компания, Oil o, применяя показатель доказанных запасов, должна отразить в своей отчетности запасы в количестве 10 598 250 барр. и начислять амортизацию на основании этого объема и добычи 189,9 тыс. барр. нефти. [c.193]

Объем продаж за предшествующий период представляет собой меру текущего положения на рынке, которое, скорее всего, обусловлено маркетинговой программой, которая очень долго воплощалась в жизнь. Рекламные кампании практически во всех случаях оказывают влияние на будущие периоды, изначально предопределяя будущие циклы покупательской активности. Таким образом, включение в анализ расходов на рекламу за предшествующий период представляет собой попытки оценить такое "переходное" воздействие рекламы. Поэтому реакция на рекламу в данном периоде — это сочетание текущего воздействия и переходных эффектов. Существует много различных статистических методов, с помощью которых обычно делаются попытки оценить подобные переходные эффекты чаще всего используется метод Койка (Koy k model), описание которого можно найти в руководствах по эконометрическим методам исследований. Прочие методы основаны на использовании зависимости текущего объема продаж от текущего уровня рекламы, плюс некоторый "убывающий" процент, отображающий уровни расходов за предыдущие периоды (этот коэффициент упоминается в литературе как показатель "рекламный запас" дня конкретной торговой марки) [34 . Существует, однако, разброд мнений относительно переходного эффекта или показателя "рекламный запас". Чаще всего возникает вопрос, в какой степени сиюминутная ситуация является следствием переходного воздействия собственно рекламы предшествующих периодов, т.е. в какой степени она обусловлена эффектом приверженности покупателей к определенной торговой марке, который проявляется в текущем периоде как следствие удовлетворительного впечатления от пробных покупок, совершенных под действием, проводившейся в предшествующие периоды рекламы [35] [c.580]

Смотреть страницы где упоминается термин Показатели объема запасов

: [c.264] [c.329] [c.52] [c.408] [c.9]Смотреть главы в:

Фундаментальный анализ мировых валютных рынков -> Показатели объема запасов