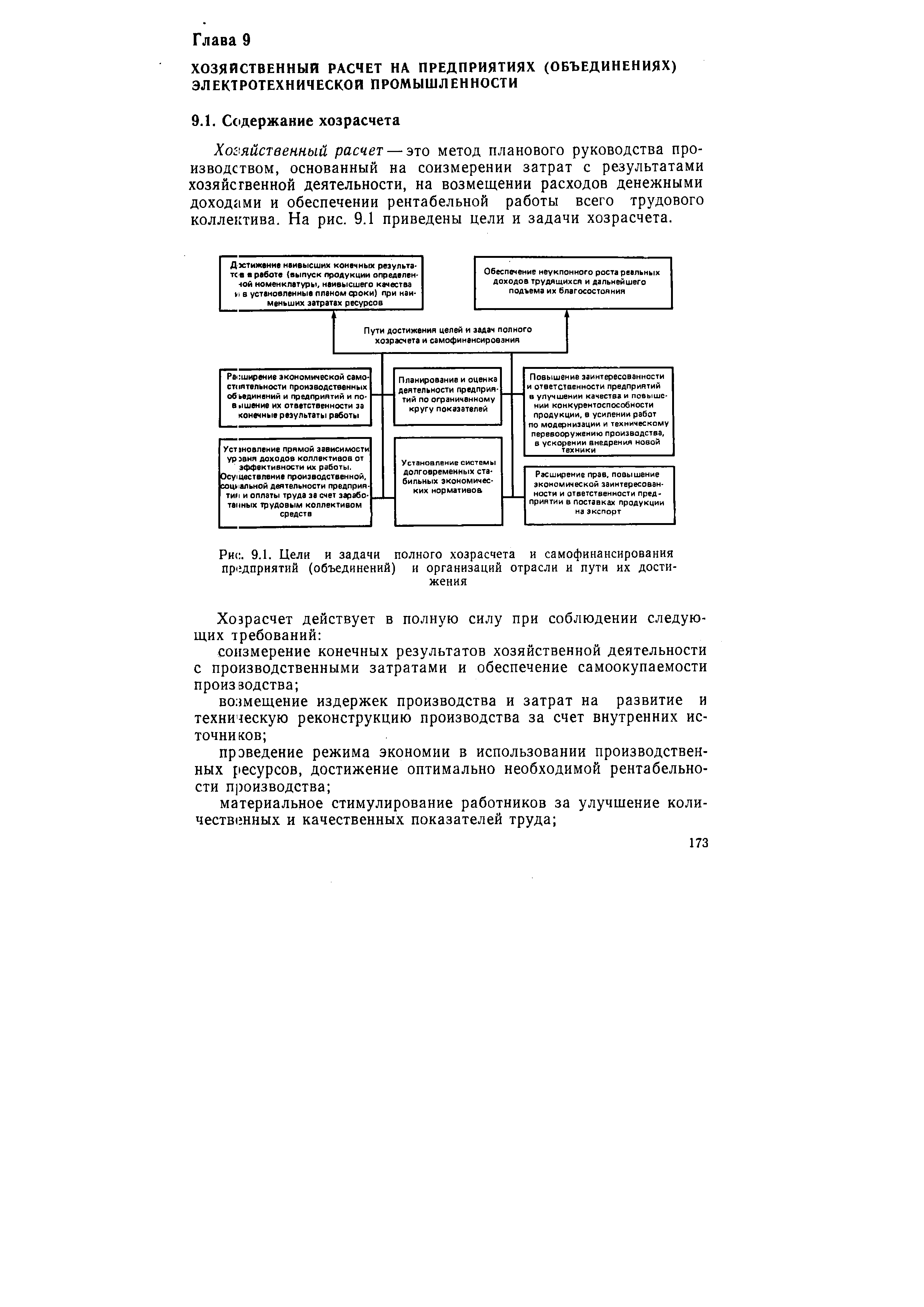

| Рис. 9.1. Цели и задачи полного хозрасчета и самофинансирования предприятий (объединений) и организаций отрасли и пути их достижения |  |

Изложены основные проблемы внутрихозяйственного расчета и экономической ответственности предприятий за конечные результаты производства в условиях полного хозрасчета и самофинансирования предприятий (объединений). Основное внимание уделяется преимущественно экономическим методам управления внутри объединения в сочетании с административными, а также экономическому анализу в производственных цехах, бригадах и на рабочих местах. Разработана методология хозрасчета и экономического анализа в отделах и службах заводоуправления. [c.97]

Несмотря на прямую зависимость между изменениями в системе управления и результатами производственно-хозяйственной деятельности (себестоимостью продукции, а. следовательно, и прибылью), заложенные в ней стимулы повышения экономичности аппарата управления до настоящего времени не работали из-за старого затратного механизма управления, основанного на волевых, решениях сверху, администрировании. В настоящее время переход к полному хозрасчету и самофинансированию предприятий >(объединений) создает реальные предпосылки для оптимизации численности работников их аппарата управления. Таким образом, в основном звене будут действовать экономические регуляторы формирования аппарата управления, что должно дать больший эффект, чем административные меры, и создать реальные предпосылки для обоснованного планирования численности работников аппарата управления и затрат на их содержание. [c.136]

Показаны пути совершенствования финансово-кредитного механизма в условиях полного хозрасчета и самофинансирования предприятий и объединений. [c.33]

Раскрывается сущность хозяйственного механизма в условиях действия Закона о государственном предприятии (объединении). Показаны специфика перевода на полный хозрасчет и самофинансирование предприятий перерабатывающих отраслей АПК, основные формы и методы внедрения хозрасчета на всех уровнях управления предприятием. [c.235]

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (ОБЪЕДИНЕНИЯ) В УСЛОВИЯХ ПОЛНОГО ХОЗРАСЧЕТА И САМОФИНАНСИРОВАНИЯ [c.203]

Для объединений, предприятий и организаций, переведенных на полный хозрасчет и самофинансирование намечено изменить действующий порядок финансирования работ по капитальному ремонту. Предусмотрено прекратить начисление амортизации на капитальный ремонт, а создавать на предприятиях и в производственных объединениях фонд ремонта основных средств по нормативам затрат на ремонт, включаемых в себестоимость продукции, работ и услуг. [c.113]

В условиях полного хозрасчета и самофинансирования прибыль производственных объединений (предприятий) от всех видов деятельности распределяется по утвержденным вышестоящим органом долговременным нормативам, которые определяют исходя из пропорций распределения прибыли, вытекающих из расчетов пятилетнего плана. [c.215]

С 1987 г. начат поэтапный перевод на полный хозрасчет и самофинансирование всех предприятий (объединений). Это означает, что уровень доходов каждого коллектива ставится теперь в прямую зависимость от результатов его деятельности. [c.15]

Эта финансовая концепция требовала законодательного оформления прав и обязанностей объектов и субъектов управления. Значительным этапом в развитии управления предприятиями стало принятие Закона СССР О государственном предприятии (объединении) от 30 июня 1987 г., который определил правовой статус государственных предприятий и объединений, порядок и формы управления их деятельностью. Основными принципами деятельности признавались полный хозрасчет и самофинансирование. В практику прочно вошли две модели хозрасчета, основанные 1) на нормативном распределении прибыли и 2) на нормативном распределении дохода. Хотя нормативы обеспечивали установление пропорций распределения прибыли (дохода) между предприятием и бюджетом, но имели и недостаток, так как могли ежегодно корректироваться и были дифференцированными. Решение о величине нормативов отчислений от прибыли (дохода) в бюджет принимал вышестоящий орган управления. Таким образом, полный хозрасчет продолжал действовать на отраслевом уровне. [c.32]

В нефтяной промышленности прибыль объединения, предприятия и организации, переведенных на полный хозрасчет и самофинансирование, распределяется на началах нормативного метода. Министерство утверждает нефтяным объединениям, а они своим предприятиям [c.85]

Наряду с рассмотренной системой распределения прибыли и формирования фондов экономического стимулирования в ряде объединений и предприятий применяется нормативный метод распределения дохода при переходе на полный хозрасчет и самофинансирование. При этом доходом предприятия (Ц) называется его выручка от реализации продукции и услуг (Р) без налога с оборота (НО) после вычета из нее материальных затрат на производство и реализацию (МЗ). К материальным затратам относят также при исчислении дохода предприятия амортизационные отчисления, отчисления на социальное страхование, прочие денежные и другие затраты. Не включают в состав материальных затрат заработную плату (ЗП). В результате доход определяют по формуле [c.99]

Экономические и правовые основы организации и хозяйственной деятельности в соответствии с требованиями радикальной реформы управления закреплены в Законе СССР о государственном предприятии (объединении). Переход на полный хозрасчет и самофинансирование обеспечивает создание надежно действующего механизма функционирования народного хозяйства, и прежде всего его основного звена — предприятия (объединения). Усиливаются экономические методы управления, расширяются демократические основы руководства и развивается самоуправление. [c.9]

Предприятия (объединения), перешедшие на полный хозрасчет и самофинансирование, несут полную экономическую ответственность за конечные результаты деятельности, покрывают за счет заработанных ими средств текущие затраты, осуществляют оплату труда, делают капитальные вложения, связанные с расширением и реконструкцией производства, а также несут расходы на социальное развитие трудового коллектива. [c.9]

Внутризаводской хозрасчет. В условиях полного хозрасчета и самофинансирования подразделения структурных единиц, входящих в объединения, а также подразделения предприятия (производства, цехи, отделения, участки, фермы, бригады, звенья, бюро, лаборатории и др.) действуют на началах внутреннего хозяйственного расчета или коллективного подряда. В зависимости от результатов работы подразделений предприятие может выделять каждому из них соответствующие части фонда материального поощрения и фонда социального развития. Входящие в состав объединения структурные единицы могут иметь отдельный баланс, а также собственные счета в учреждениях банков. При переходе предприятий (объединений) на полный хозрасчет и самофинансирование соответствующим образом должны перестраиваться внутризаводское планирование, материально-техническое обеспечение, шире внедряться методы укрупненного нормирования, новые формы внутризаводских расчетов, прогрессивные методы анализа, учета, контроля и обработки информации с применением современной вычислительной техники. Внутризаводской хозрасчет должен обеспечивать повседневное соблюдение строжайшего режима экономии, максимальную мобилизацию имеющихся резервов, увеличение дохода (прибыли), повышение производительности труда и рентабельности производства. [c.10]

По предприятиям (объединениям), перешедшим на полный хозрасчет и самофинансирование, образование фонда заработной платы осуществляется по двум методам. [c.19]

В промышленности СССР функционируют министерства трех типов общесоюзные, союзно-республиканские и республиканские. Управление химическими отраслями производства осуществляют общесоюзные министерства. Структура управления отраслями химико-лесного комплекса совершенствуется, сокращаются промежуточные звенья управления, предоставляется больше самостоятельности предприятиям, ПО (объединениям) и межотраслевым государственным объединениям, перешедшим на полный хозрасчет и самофинансирование. [c.244]

Признано целесообразным отказаться от сложившейся практики установления поощрительных надбавок к оптовым ценам с временным режимом действия и особым порядком распределения дополнительной прибыли. Однако в Типовом положении о нормативном распределении прибыли на 1988—1990 гг. по объединениям, предприятиям и организациям, переведенным на полный хозрасчет и самофинансирование, говорится, что фактически полученная дополнительная прибыль за счет поощрительных надбавок к оптовым ценам на новую высококачественную продукцию, соответствующую по своим параметрам лучшим отечественным и зарубежным образцам, и на продукцию с государственным Знаком качества включается в фактическую прибыль и используется в общем порядке по утвержденным нормативам распределения прибыли. Этот порядок действует только в 1988—1989 гг. Отчисления в бюджет от этой прибыли не должны превышать 30 % суммы надбавки. [c.112]

Порядок распределения дохода определен Типовым положением о нормативном методе распределения дохода на 1988—1990 гг. по объединениям, предприятиям и организациям, переведенным на полный хозрасчет и самофинансирование. Анализ распределения дохода ведется по данным ф. № 2 Приложение к балансу , № 20 Отчет о прибыли (доходе) и убытке (потерях) . В ходе его проведения следует широко использовать также сведения бухгалтерского учета. [c.75]

Как показал опыт, таким требованиям отвечают различные формы подрядных отношений. Многообразие форм подрядных отношений на предприятиях и в объединениях отражает те или иные отраслевые и региональные особенности, уровень развития и масштабы производства, специфику работы в условиях полного хозрасчета и самофинансирования. [c.3]

По мере перевода непроизводственных отраслей на полный хозрасчет и самофинансирование и распространения на организации действия Закона СССР о государственном предприятии (объединении) П. р. начинает осуществляться в порядке, действующем в производственных отраслях. [c.267]

Деятельность Центра осуществляется на принципах полного хозрасчета и самофинансирования за счет средств, получаемых за выполнение работы по договорам с объединениями, предприятиями и организациями, государственных заказов министерства и из других источников. Доля государственных заказов министерства при этом, как правило, не должна превышать 30 % выполняемого объема работ. Центр может использовать форму хозяйственного расчета, основанную на нормативном распределении дохода, получаемого после возмещения из выручки материальных затрат, или на нормативном распределении прибыли. [c.275]

Большим достижением в данный период явилось то, что удалось сформировать в центральных экономических органах мнение о необходимости компенсации недостатка прибыли для начисления фондов экономического стимулирования в энергетических объединениях при ухудшении финансовых результатов по не зависящим от них причинам. Для этой цели Минэнерго СССР было разрешено централизовать 40% сумм превышения полученных штрафов над уплаченными, которые до 1987 г. направлялись в государственный бюджет. Работа энергетических объединений и предприятий, основанная на новых принципах, стала хорошей подготовкой к переходу на условия полного хозрасчета и самофинансирования. [c.8]

Значительно меняется планирование фонда заработной платы в условиях работы энергетических объединений и предприятий на принципах полного хозрасчета и самофинансирования. Собственно, планирование фонда заработной платы сохраняется лишь для трудовых коллективов, работающих по первой форме хозяйственного расчета. [c.22]

Но подобные операции исключены при полном хозрасчете и самофинансировании. В условиях действия Закона СССР о государственном предприятии (объединении) вышестоящая организация не имеет права вмешиваться в результаты хозяйственной деятельности предприятия и, в частности, перераспределять плановую прибыль между энергосистемами в течение года. [c.33]

Накопленный в течение 1986—1988 гг. опыт применения приведенного выше порядка образования и начисления фондов экономического стимулирования нашел отражение в нормативных документах о переводе энергетических предприятий и объединений на полный хозрасчет и самофинансирование с 1 января 1989 г. В соответствии с этими документами фонды социального развития и материального поощрения образуются по утвержденным нормативам в зависимости от коэффициента эффективности использования установленной мощности. Фонд развития производства формируется в порядке, предусмотренном для предприятий и объединений промышленности. [c.35]

Применение в течение 1986—1988 гг. коэффициента эффективности использования установленной мощности (для электростанций — рабочей мощности) в качестве основного фондообразующего показателя и нормативного подхода к материальному стимулированию экономии топлива с учетом фактических режимов работы энергетического оборудования позволило создать экономические условия, способствующие объективной оценке основных результатов работы и справедливости материального поощрения трудовых коллективов. В итоге существенно улучшилось использование действующих энергетических мощностей, а также снизился расход топлива на единицу электрической мощности. Поэтому указанные показатели и принципы формирования на их основе фондов экономического стимулирования энергетических предприятий и объединений сохранены и в условиях полного хозрасчета и самофинансирования. [c.50]

Энергообъединение осуществляет свою деятельность как единый производственно-хозяйственный комплекс на принципах полного хозрасчета и самофинансирования и действует в соответствии с Законом СССР о государственном предприятии (объединении) и уставом, обладает правами государственного предприятия (объединения), имеет отдельный аппарат управления, который является юридическим лицом и по отношению к своим подразделениям выступает в качестве арендодателя или вышестоящей организации. [c.120]

Принятие Закона СССР о государственном предприятии (объединении), переход предприятий на полный хозрасчет и самофинансирование выдвигают повышенные требования к экономическим знаниям всех трудящихся, особенно руководителей среднего и низового звена управления — бригадиров, мастеров, начальников участков и цехов. [c.3]

Введение в действие с 1 января 1988 г. Закона СССР о государственном предприятии (объединении) и распространение его на предприятия, объединения и организации сферы материального производства, переведенные на полный хозрасчет и самофинансирование, расширяют самостоятельность и повышают ответственность руководителей и специалистов за решение вопросов экономического и социального развития трудовых коллективов, требуют сочетания принципа единоначалия с принципом социалистического самоуправления. [c.4]

Для руководителей структурных подразделений предприятий, учреждения и организаций, главных специалистов знания в области марксистско-ленинской экономической теории /и экономической политики партии, современной науки и практики управления производством в условиях полного хозрасчета и самофинансирования, владение методами управления социальным развитием предприятия, учреждения, организации, положениями и правами, предусмотренными Законом СССР о государственном предприятии (объединении). [c.9]

При самоокупаемости, то есть до перехода на полный хозрасчет и самофинансирование, коллективу предприятия или объединения оставляется минимальная доля заработанных средств. Значительная часть прибыли или дохода изымается министерством или в бюд- [c.100]

Рассматриваются проблемы, связанные с развитием хозрасчета основного звена механизм формирования хозрасчетных отношений перевод предприятий (объединений) на условия полного хозрасчета и самофинансирования методические подходы к дифференциация экономических нормативов распределения прибыли воспроизводство и использование основных фондов экономические предпосылки повышения заинтересованности предприятий в освоении новой техники. [c.18]

Переход на преимущественно экономические методы управления со свойственным им полным хозрасчетом и самофинансированием предприятий составляет сердцевину перестройки советской экономики. С начала 1988 г.на новые методы хозяйствования перешли и предприятия Министерства химической промышленности СССР. Еще ранее (с 1 января 1987 г.) на оригинальную форму хозрасчета с использованием измерителя чистая продукция" перешли предприятия, объединения и организации Мин-нефтехимпрома СССР. [c.150]

Особую роль приобретает знание экономики отрасли в период перестройки экономического механизма, перехода объединений и предприятий на полный хозрасчет и самофинансирование. Решения XXVII съезда КПСС, XIX партийной конференции, принятый Верховным Советом СССР Закон СССР о государственном предприятии (объединении) выдвинули на первое место проблемы интенсификации производства, повышения его экономической эффективности, использование экономических методов в управлении и организации производства. В связи с этим особую роль приобретают глубокие экономические знания специалистов, будущих руководителей, в том числе и в области отраслевой экономики химической промышленности. [c.12]

Практика работы многих машиностроительных предприятий в условиях полного хозрасчета и самофинансирования показывает, что их деятельность в большей мере направлена на обновление выпускаемой продукции, повышение ее технического уровня и качества. Больших успехов добились Сумское машиностроительное НПО им. М. В. Фрунзе, ленинградские ПО Светлана и Электросила , Лысьвенская чулочная фабрика, производственное объединение Бак-электробытприбор , минское швейное ПО Комсомолка и др. Подлинный хозрасчет ставит заслон выпуску недоброкачественной продукции и в то же время экономически стимулирует увеличение выпуска нужных потребителям изделий. [c.99]

Министерства часто необоснованно устанавливают нормативы платы за производственные фонды и нормативы амортизационных отчислений, которые направляются в фонд развития производства, науки и техники, снижая экономические возможности для обновления производственного потенциала и создания новой технической базы предприятия. Например, в производственном объединении ГАЗ основная часть сооружений возведена в довоенные годы, а треть оборудования находится в работе более 20 лет. Если сравнивать почти однотипные автомобильные предприятия, то окажется, что при незначительных различиях в объемах выпускаемой продукции, основные производственные фонды здесь почти втрое меньше, чем на Камском автомобильном заводе, и вдвое — чем у вазовцев 2. Чтобы осуществить реконструкцию предприятия в соответствии с требованиями освоения новой высококачественной продукции, объединению только в 1988 г. нужно было дополнительно к фонду развития производства, науки и техники более 200 млн. руб. Само объединение, работая на принципах полного хозрасчета и самофинансирования, не может решить данную проблему. Ясно, что в таких случаях на помощь должен своевре- [c.106]

В соответствии с государственным планом экономического и социального развития страны в 1988 г. выбытие активной части производственных фондов машиностроительного комплекса по сравнению с 1985 г. возрастет втрое, а обновление машиностроительной продукции намечено довести до 9,2 %. Причем новые машины, оборудование и приборы по своему техническому уровню и качеству должны отвечать только передовым достижениям. Следовательно, министерства при установлении нормативов распределения прибыли, платы за производственные фонды и оставлении в распоряжении предприятий амортизационных отчислений должны учитывать рост единовременных и текущих затрат на обновление продукции, повышение ее технического уровня и качества, а также состояние производственного потенциала предприятий, уровень физического и морального износа активной части основных производственных фондов, их структуру. В Типовом же положении о нормативном распределении прибыли записано, что нормативы платы за производственные фонды в условиях действующих оптовых цен и тарифов устанавливаются по предприятиям в размере, как правило, 2, 4, 6 или 8 % к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Больше никаких указаний нет. В Типовом положении о порядке образования и использования в 1988—1990 гг. фонда развития производства, науки и техники также не изложены закономерности распределения амортизационных отчислений, предназначенных для полного восстановления основных фондов, что порождает волевые решения вышестоящего органа. Нередко у отдельных предприятий независимо от степени износа основных фондов изымают всю сумму амортизационных отчислений в централизованный фонд развития производства, науки и техники. Конечно, из данного фонда предприятия имеют право получить средства для осуществления соответствующих мероприятий, но это не так просто сделать — надо просить. Так, Минлегиром СССР при переводе объединений и предприятий на полный хозрасчет и самофинансирование оставляло им от 10,8 до 100 % суммы амортизацион- [c.107]

Переход к полному хозрасчету и самофинансированию предполагает, как известно, увеличение доли собственных и заемных средств, остающихся в распоряжении предприятий. И это связано не только с возрастанием собственно инвестиционных затрат, но и с перенесением на сами предприятия и объединения значительной части расходов на проведение НИОКР, с переходом к валютному самофинансированию, к необходимости заработать самому трудовому коллективу средства на оплату труда и социальные нужды. Эта позитивная тенденция подкреплена в большинстве стран запретом централизованно изымать или перераспределять фонды экономического стимулирования, разрешением переносить неиспользованные средства на следующий год и т. д. [c.296]

Деятельность Центра осуществляется на принципах полного хозрасчета и самофинансирования, он содержится за счет средств, получаемых за выполнение работы по до опорам с объединениями, предприятиями, организациями, государственных заказов министерств и других источников. Доля государственных заказов министерств при этом, как нраьило, не должна превышать 50 % общего объема выполняемых Центром работ. Форма хозяйственного расчета Центра может быть основана на нормативном распределении как дохода, получаемого после гюзмешения из выручки магериальных затрат, так и прибыли. [c.154]

В соответствии с решениями XXVII съезда партии, последующих Пленумов ЦК КПСС в стране развернулась большая работа по обеспечению Р. э. и бережливости во всех отраслях народного хозяйства, по экономному расходованию рабочего времени и труда, укреплению порядка и дисциплины на производстве, борьба с бесхозяйственностью, расточительством, излишествами, за повышение ответственности каждого работника. Перевод предприятий на полный хозрасчет и самофинансирование резко повысил роль Р. э., так как в этих условиях возмещение предприятием убытков, причиненных другим организациям и государству нерациональным использованием ресурсов и др., производится за счет хозрасчетного дохода предприятия (объединения). [c.307]

В современных условиях осуществляются меры по коренному преобразованию статистики, учета и отчетности во всех отраслях народного хозяйства. ЦСУ СССР преобразовано в Госкомстат СССР. Статистика в условиях перехода на преимущественно экономические методы хозяйствования, перевода предприятий (объединений) на полный хозрасчет и самофинансирование призвана стать действенным инструментом планового управления экономикой, обеспечить достоверное информирование населения о социально-экономическом развитии советского общества, noi обе j ковать укреплению демократии и вовлечению трудящихся в управление делами государства. [c.338]

Фонд социального развития создается на предприятиях, переведенных на полный хозрасчет и самофинансирование и пользующихся правами в соответствии с Законом СССР о государственном предприятии (объединении). Ф. с. р. образуется и используется в соответствии с Типовым положением, одобренным Комиссией по совершенствованию управления, планирования и хозяйственного механизма 20 сентября 1987 г. Он образуется по стабильным нормативам от прибыли (дохода), остающейся в распоряжении предприятия. При расчете нор матива учитываются (в качестве ба ювых средств) [c.401]

Экономическое соревнование. Предприятия и объединения, перешедшие на полный хозрасчет и самофинансирование, в условиях действия Закона СССР о государственном предприятии ( -.бъедине-нии включаю1 s. а Э. с, за наиоилее полное удовлетворение спроса потребителей на эффективную высококачественную и конкурентоспособную продукцию (работы, услуги) с маименьшимн затратами. [c.431]

При переходе на полный хозрасчет и самофинансирование сохраняется ответственность вышестоящих органов за создание необходимых условий для эффективной работы предприятий и объединений. Поэтому в ряде случаев министерства стремятся выровнять экономические условия функционирования подведомственных предприятий. К примеру, в Минхиммаше СССР от перечисления прибыли в бюджет освобождаются планово-убыточные предприятия. [c.112]