Как видно из табл. 16, при планировании деятельности структурных подразделений не удалось предусмотреть повышение курса доллара в августе 1998 года, чтг. отрицательно сказалось на финансовых результатах центров доходов и фирмы Е целом — возросшие расходы не соответствовали поступлениям. До августа прогноз курса доллара на фирме был осуществлен чрезвычайно точно. [c.60]

По результатам работы центра доходов за март благоприятные отклонения (экономия) наблюдаются по командировочным, рекламным расходам, по расходам на проведение семинаров, съездов, обучение персонала, приобретение и модернизацию техники, по оплате услуг сторонних организаций. [c.67]

В настоящее время затраты УОК контролируются планово-экономическим отделом. Любое направление расходования денежных средств центром доходов нуждается в одобрении начальника ПЭО. Руководитель УОК не заинтересован в снижении затрат своего подразделения, так как их экономия никак не поощряется. Им не инициируются предложения, направленные на уменьшение арендуемых площадей, занимаемых сегментом, на выявление оптимальных размеров рекламных расходов не проводится анализ целесообразности тех или иных командировок и т. д. На суммы, сэкономленные в текущем месяце, не увеличивается размер допустимых расходов следующего месяца. Перерасход средств против размера, установленного бюджетом, напротив, учитывается при составлении плана работы подразделения на следующий месяц возможные расходы сегмента корректируются в сторону уменьшения. [c.75]

По результатам работы центра доходов за март благоприятные отклонения (экономия) наблюдаются по командировочным, рекламным расходам, по расходам на проведение семинаров, съездов, обучение персонала, приобретение и модернизацию техники, по оплате услуг сторонних организаций. Вместе с тем наблюдается превышение фактического размера фонда оплаты труда в сравнении с запланированным. Как следствие, допущен перерасход по всем налогам, исчисляемым с фонда оплаты труда. [c.335]

Центры доходов. Если менеджер центра ответственности отвечает за выпуск продукции в денежном выражении (доход), но не отвечает за расходы на товары или услуги, реализуемые центром, то подобный центр ответственности называется центром доходов. [c.9]

Центр доходов менеджер этого центра отвечает за объем выпуска продукции в денежной оценке — доход, но не отвечает за расходы на продаваемые центром товары или услуги. [c.401]

Под центром дохода понимают подразделение, которое приносит предприятию максимальную прибыль, под центром расходов — подразделение, которое несет максимум затрат или убыток, но играющее важную роль в производственно-коммерческом процессе. [c.319]

Оперативное управление фирмой посредством процессоров согласование цели , планирование , сопоставление плановых и фактических показателей , анализ , регулирование позволяет получать запланированную прибыль, если фирма располагает гибкой информационной системой. В центре внимания должны находиться факторы, препятствующие достижению намеченного результата. Концепция стратегического контроллинга построена на том же принципе биокибернетического контура регулирования, что и концепция оперативного контроллинга. В обоих случаях целью являются получение прибыли и гарантия существования фирмы. Следует заострить внимание и на факторах роста, определяемых бурным развитием технологий. Планирование сориентировано не на издержки, доходы, расходы и инвестиции, а на потенциал, который в будущем обеспечит прибыль. Стратегический контроллинг базируется на программах определения прибыли на инвестированный капитал, анализа потенциала и предложений по совершенствованию работы фирмы. [c.267]

Центр дохода отвечает за получение выручки от целевого объема продаж. Пример - отдел продаж в административном округе. Отчет о выполнении работ, составленный в отделе, должен содержать фактические и бюджетные данные по объему продаж применительно к продуктам. Обычно менеджер центра дохода ответственен за маркетинг ассортиментной группы товаров. С центром формирования дохода могут быть связаны различные затраты на аренду, заработную плату. Тем не менее рассматривается ответственность центра за формирования дохода, а связанные с ним, как правило, операционные расходы считаются второстепенными. [c.407]

Заметим, что, хотя центр доходов и не имеет полномочий по варьированию своими расходами свыше установленного лимита, его благоприятный эффект на благосостояние предприятия складывается из двух составляющих превышение объема продаж и снижение сметы контролируемых расходов, причем количественно этот эффект будет отличаться. Один рубль снижения сметы контролируемых расходов приведет к адекватному увеличению валовой прибыли предприятия, в то время как 1 рубль увеличения продаж приведет к такому же эффекту толь- [c.508]

Бюджетирование необходимо для того, чтобы правильно оценивать финансовое состояние предприятия или фирмы, в том числе в разрезе различных центров учета, по отдельным бизнес-единицам или направлениям хозяйственной деятельности, для того чтобы точно распределить доходы, расходы, затраты и ответственность за соблюдение соответствующих показателей как по видам бизнеса, так и по структурным подразделениям (отделам и службам) компании. Поэтому основные и операционные бюджеты могут разделяться также на бюджеты структурных подразделений (центров прибыли, центров финансовой ответственности и т.п.) и сводные (консолидированные) бюджеты, обобщающие финансовую информацию для организации в целом. [c.172]

Важным содержанием финансового планирования в хозяйствующем субъекте является определение его центров дохода (прибыли) и центров расхода. [c.93]

Целевые комплексные программы 97 Цепная подстановка 18 Центр дохода 93 расхода 93 [c.205]

На основе рассмотренных выше разработок в области исчисления издержек сбытовым структурам могут быть приписаны как издержки изделий, так и издержки обслуживания своих индивидуальных покупателей. Поэтому компании могут использовать калькуляцию издержек, основанную на деятельности, чтобы преобразовывать центры доходов, осуществляющие маркетинговую деятельность и деятельность по сбыту, в центры прибыли. До расцвета AB компании не имели точных критериев ни для издержек на конкретный продукт, покупаемый потребителями, ни для издержек на обслуживание отдельного покупателя. При таком недостатке компании не могли оценить прибыль, приносимую маркетинговыми и торговыми организациями. По мере все большего применения принципов AB к маркетинговой деятельности, деятельности по распространению и сбыту многие занятые этим структурные подразделения перестали рассматриваться только как центры расходов. [c.123]

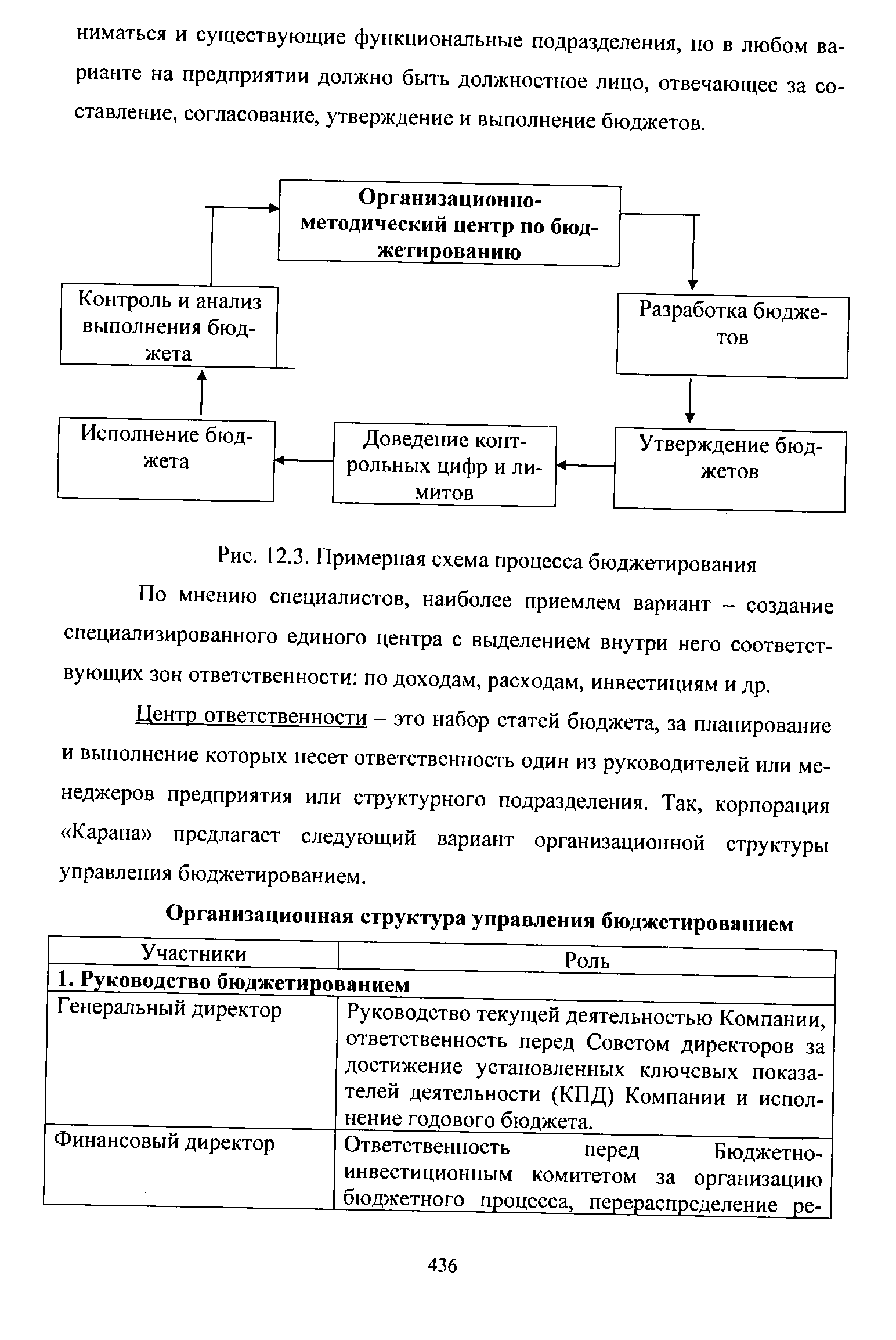

| Рис. 12.3. Примерная схема процесса бюджетирования По мнению специалистов, наиболее приемлем вариант - создание специализированного единого центра с выделением внутри него соответствующих зон ответственности по доходам, расходам, инвестициям и др. |  |

Календарь (бюджет) реализации продукции. Эта форма платежного календаря разрабатывается обычно в разрезе центров доходов или центров прибыли предприятия. Указанный платежный календарь содержит два раздела— график поступления платежей за реализованную продукцию" и график расходов, обеспечивающих реализацию продукции". В первом разделе отражаются поступления денежных средств при наличных расчетах за продукцию (если данный центр ответственности контролирует инкассацию дебиторской задолженности по расчетам с покупателями, то в первом разделе отражается и этот вид поступления денежных средств). Во втором разделе отражаются расходы на маркетинг, содержание сбытовой сети, рекламу и т.п. [c.429]

ЦФО предприятия на основании планируемых доходов и расходов в зависимости от статуса (центр доходов и/или центр расходов) формируют документы Бюджет расходов и/или Бюджет доходов [c.98]

Важный момент финансового планирования - его стратегия. Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов (прибыли) и центров расходов. Центр доходов хозяйствующего субъекта - это его подразделение, которое приносит ему мак- [c.60]

Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов и центров расходов. Центр доходов хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов -это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе. Например, в западной экономике многие фирмы придерживаются правила "двадцать на восемьдесят", т. е. 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли. [c.462]

Содержание стратегии — это определение центров доходов и расходов на предприятии. [c.189]

Результаты оценки представляются в виде доклада администрации направившей их фирмы. Затраты на оценку каждого сотрудника в центрах доходят до 4—5 тыс. долларов, что обусловлено высокими расходами на создание программ и привлечение специалистов, особенно если мероприятие выездное . [c.171]

Создание системы управленческого и налогового учета по каждому участнику общего процесса производства продукции или предоставления услуг Управленческий учет, который организует специальная служба, предназначен для оперативного принятия решений менеджерами организации. Поэтому он ведется в реальном времени, т.е. ежедневно, а не за прошлый месяц или квартал, раздельно по всем видам продукции и услуг, центрам финансовой ответственности внутри организации, инвестиционным проектам, сегментам рынка, Налоговый учет необходим для планирования наиболее рациональной структуры хозяйственной деятельности, позволяющей оценить долю налогов в добавленной стоимости при соблюдении действующего законодательства. Он включает учет налогооблагаемых доходов, расходов, фонда оплаты труда, имущества, добавленной стоимости. Составленный по общему регламенту управленческий отчет включает информацию из разных звеньев единой цепочки и позволяет выявить причины отклонений по каждому участку. Такой подход очень важен для телекоммуникационных систем, где каждая предоставленная услуга является результатом деятельности отдельных участков общей системы. Переход от учета по организации в целом к раздельному учету — основа реструктуризации организации [c.40]

Сущность этого механизма реализуется при создании в рамках финансового управленческого учета системы внутренних бюджетов, т.е. бюджетирования. Цель подобного бюджетирования состоит в создании отдельных центров ответственности, которые приобретают функции учетно-калькуляционных центров. Каждый из этих центров находится под контролем ректора в отношении доходов, расходов и прибыли. Введение данного механизма позволит центрам ответственности осуществлять планирование, накопление и учет данных о своих расходах и доходах, что создает прозрачность финансовой деятельности подразделений и фиксирует отклонения от запланированных показателей (рис. 2). И главное - эта система финансового управленческого учета позволяет ректорату университета контролировать затраты и доходы подразделений и фиксировать результаты их работы с целью эффективного экономического управления. [c.6]

Итак, что собой представляет бюджет Вариантов может быть множество, но целью любого бюджета является согласование центров доходов и расходов, чтобы можно было составить проект отчета о результатах хозяйственной деятельности и повысить эффективность управления ресурсами, в том числе и полученными доходами. В этой связи все бюджеты выглядят примерно одинаково. [c.38]

В свою очередь дочерние общества нефтепродуктообеспечения представляют собой центры доходов, так как большая часть их расходов является регулирующими доходными статьями бюджета головной компании. [c.92]

Для центров доходов наиболее эффективными оказываются трансфертные цены, формируемые на базе рыночных. Главный довод в пользу рыночных цен заключается в том, что они позволяют максимально достоверно оценить эффективность работы подразделений и не искажают влияния внешнеэкономических тенденций. Рыночная цена для целей внутрикорпоративного ценообразования представляет собой разность между внешней рыночной ценой и внутренней экономией по затратам за счет использования внутрифирменных каналов, в том числе по затратам на рекламу, комиссионным, расходам по доставке, затратам на внутрифирменный кредит и др. При поставках внутри компании также должны применяться скидки (надбавки) с учетом размеров поставки, сроков и способов платежа. [c.93]

Как правило, в финансовой структуре принято выделять различного рода центры учета центры прибыли, центры убытков, центры доходов и расходов, центры затрат, венчур-центры, центры инвестиций и т. д. [c.172]

Проблема унификации форматов БДиР актуальна при постановке бюджетирования и для финансовых структур, включающих только ЦФУ. Доходы всех зарабатывающих структурных подразделений должны перекрывать все расходы центров затрат. Вместе с тем центры прибыли или центры доходов и расходов, другие зарабатывающие подразделения, получая (в совокупности) все доходы компании, не отвечают за все расходы, а только за те, что образуются в пределах их непосредственной функциональной или линейной сферы ответственности. За часть расходов отвечают руководители ЦФУ, являющиеся центрами затрат. Поэтому в ЦФУ к числу основных показате- [c.207]

Профит (фр. profit - прибыль, выгода) - это центр, доход от деятельности которого устойчиво превышает расходы на эту деятельность. [c.93]

Б одном англо-немецком словаре термин ontroller с английского на немецкий был переведен как надзиратель (нем. Aufs her). В таком понимании контроллер выполняет не только функцию управленческого учетал но и функцию бюджетирования, а также сравнения план / факт и анализа отклонений. Располагая плановой и фактической информацией об активах, обязательствах, собственной капитале, доходах, расходах, поступлениях и выплатах в разрезе центров финансовой ответственности контроллер рассчитывает отклонения план / факт и информирует об их величине вышестоящее руководство. Вполне естественно, что к существованию такой должности сотрудники компании относятся, как минимум, настороженно- [c.9]

Центр затрат представляет из себя сегмент деятельности компании, в котором аккумулируются и анализируются все затраты. Менеджер центра затрат обычно отвечает за качество и количество производимых товаров и услуг в комплексе с ответственностью за понесенные расходы. Выделение центров затрат, также как и в центрах дохода, предполагает сравнение бюджетных и фактических показателей производительности и принятие соответствующих корректирующих действий. Примерами центров затрат могут служить п Х>и шодствс1шыс цеха, служба снабжения или отдел кадро . Центром затрат может бып, и подразделение, и сиок> очередь состоящее ил мпо-жсггиа более мелких центром. i rrp iT. [c.82]