Итак, выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами по себе бюджеты должны быть направлены на достижение нескольких целей. В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет [c.546]

Бюджетный комитет отвечает за управление бюджетным процессом в целом. Взаимодействие различных функций, реализуемых комитетом, часто осуществляется специальным должностным лицом — координатором бюджетного процесса (обычно это сотрудник бухгалтерии, занимающийся управленческим учетом), компетентным во всех аспектах бюджетирования. [c.551]

Как отмечалось выше, одной из основных целей бюджетирования является обеспечение координации различных организационных функций, что и находит свое отражение в порядке составления бюджетов. На рисунке 12.2 это показано на примере компании DP A Ltd. [c.563]

Сравнение недостатков и преимуществ децентрализации. Чаще всего руководство предприятия анализирует преимущества и недостатки децентрализации на функциональной основе. Например, функции бухгалтерии могут быть децентрализованы по многочисленным целям (таким, как оперативное бюджетирование, внутренняя отчетность), но требуют централизации, например, для планирования налогов. Тотальная централизация или децентрализация - большая редкость. [c.371]

Бюджетирование как метод управления за свой цикл выполняет функции планирования деятельности предприятия в целом и по его подразделениям суммирования всех коллективных предложений разработки проектов бюджетов просчета вариантов плана внесения корректив окончательного утверждения планов, проектирования коммуникационных обратных связей и учета меняющихся условий. [c.253]

Однако если служба контроллера в качестве экономического сопровождающего (а экономика предприятия - это экономическое сопровождение того, что предпринимается) должна выполнять функцию навигатора по отношению к результатной цели, неизбежно обоснование вида и величины требуемой прибыли. Это делается в соответствии с правилом многозначных почему . Как иначе отстаивать мнение об экономном бюджетировании затрат, если на основании общего подхода нельзя понятно объяснить смысл чисел Ведь цель по прибыли - не догма и объясняется она не характером шефа, ее можно обосновать исходя из логики вещей, а не просто провозгласить. [c.23]

В США мне пришлось познакомиться с одним очень удачливым руководителем, занимавшим пост вице-президента по бюджетированию и маркетингу. Его функция заключалась в увязке финансово-экономических расчетов и данных штабной группы маркетинга в составе отдела сбыта. Таким образом, он выполнял функции контроллера по маркетингу. [c.282]

Бюджет продаж включает в себя объем продаж и цену реализации. В распространенной ситуации, когда объем продаж является целевой функцией для бюджетирования, менеджер может задавать объем продаж, соответствующий точке безубыточности. [c.11]

Как государственные, так и частные предприятия функционируют в условиях риска и неопределенности. Наверное, самой важной функцией бизнеса является прогнозирование, которое всегда предшествует планированию и бюджетированию и имеет своей целью снижение риска при принятии решений. [c.235]

Центр деятельности - важный элемент процесса бюджетирования -представляет собой наименьшее структурное подразделение, для которого подготавливается бюджет. Центр деятельности - общее определение для функций, программ, структурных подразделений и ассортиментных компонент. Менеджер отчитывается за работу центра. К центрам принятия решений относятся подразделения по научно-исследовательской работе, контролю качества, компьютерные, юридические, инженерные, маркетинговые, кадровые службы и производство. [c.393]

Простая в использовании, недорогая, быстрая программа по бюджетированию, которая может помочь менеджеру малого бизнеса. Пользователь заполняет счет по результатам каждой операции и потом специальная функция программы автоматически напоминает ему, когда наступает срок оплаты. Аналогично можно учитывать счета к оплате. Возможности по отслеживанию счетов к оплате и счетов к получению помогают пользователю контролировать денежный поток. [c.453]

Ведение на постоянной основе процесса сквозного планирования (бюджетирования) невозможно без наличия адекватной организационной структуры предприятия. Составление операционного, инвестиционного, финансового и сводного бюджетов требует наличия подразделений с соответствующими функциями и полномочиями. [c.91]

Расчет совокупного эффекта отклонений первичных (контролируемых) факторов хозяйственной деятельности на динамику конечных финансовых результатов исключительно важен для обеспечения как планово-аналитической, так и контрольно-стимулирующей функции бюджетирования. [c.415]

Эффективно действующая система материального стимулирования подразделений, менеджеров (руководителей подразделений) и отдельных работников (персонала подразделений) на предприятии является органической частью системы бюджетирования. Уже было отмечено, что система бюджетирования на предприятии выполняет три основные функции [c.482]

В условиях рынка именно бюджетирование становится основой планирования — важнейшей функции управления. Вся система внутрифирменного планирования должна строиться на основе бюджетирования, т. е. все затраты и результаты должны иметь строго финансовое, лучше — денежное выражение. Однако дело не только в этом. Если само по себе планирование бизнеса необходимо для того, чтобы четко представлять, где, когда, что и для кого предприятие или фирма будет производить и продавать продукцию или оказывать услуги, чтобы понимать, какие ресурсы и в каком объеме для этого понадобятся, то бюджетирование как основа планирования — это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах. [c.27]

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат). Именно этим бюджетирование и ценно для принятия управленческих решений. Конечно, утвержденные формы бухгалтерской отчетности никто не отменял. И любое действие, будь то оценка финансового состояния предприятия или фирмы, аудиторская проверка, деятельность оценщиков бизнеса, непременно будет базироваться и на этих данных. Беда в том, что результаты такого анализа, даже если не принимать в расчет особенности национальной системы налогообложения, безусловно интересные и любопытные сами по себе, как данные прошлых периодов могут быть мало полезны руководителям предприятия (кроме сугубо познавательных и общеобразовательных целей). Аудиторы могут уста- [c.27]

В бюджетировании каждая служба, каждый уровень управления, каждое структурное подразделение должны знать что называется свой маневр , свои функции и обязанности, сферу полномочий и ответственности. Грамотное распределение функций в бюджетировании — одно из непременных условий эффективного бюджетного контроллинга и оптимизации финансовых показателей. [c.271]

Если речь идет о небольшом подразделении (или небольшой фирме), то все функции по составлению, согласованию и обработке бюджетов (в том числе по отдельным ЦФО) могут быть возложены (причем дополнительно, наряду с другими должностными обязанностями) на одного из специалистов планово-экономического отдела (если такой вообще есть) или специалиста бухгалтерии (наиболее вероятный случай). Он выполняет все функции и операции, предусмотренные технологией и регламентом бюджетирования. Если ЦФУ или МВЗ сформирован на базе существующих структурных подразделений (например, отдел маркетинга или сбыта, отдел МТС, производственный отдел, производственные цехи и т. п.) и составляет исключительно отдельные виды операционных бюджетов (бюджет продаж, бюджет коммерческих расходов, бюджет запасов и закупок и т. д.), то разработкой бюджетов здесь скорее всего будет заниматься по совместительству кто-то из вы- [c.272]

Возможны и иные варианты на усмотрение руководства компании в зависимости от типа финансовой структуры и организационной структуры управления. Так. в 1996 г. в компании Альфа-Эко все функции и обязанности по составлению бюджетов по отдельным ЦФО (видам деятельности, закрепленным за отдельными профильными сбытовыми службами) были возложены на специально обученных и подготовленных специалистов этих служб, которые занимались бюджетированием по совместительству. [c.273]

Каждая из этих служб имеет свои преимущества по составлению отдельных видов основных и операционных бюджетов, составлению сводных бюджетов, осуществлению координации и управления бюджетным процессом. Есть вариант создания специализированного подразделения, например, бюджетного отдела, который будет заниматься исключительно вопросами составления бюджетов и управления ими. Для того чтобы определить, кого выбрать, кому все же лучше отдать на откуп управление бюджетами, необходимо разобраться с распределением функций между различными службами финансово-экономического блока и сферой их компетенции, позволяющей эффективно решать те или иные вопросы, связанные с бюджетированием. [c.273]

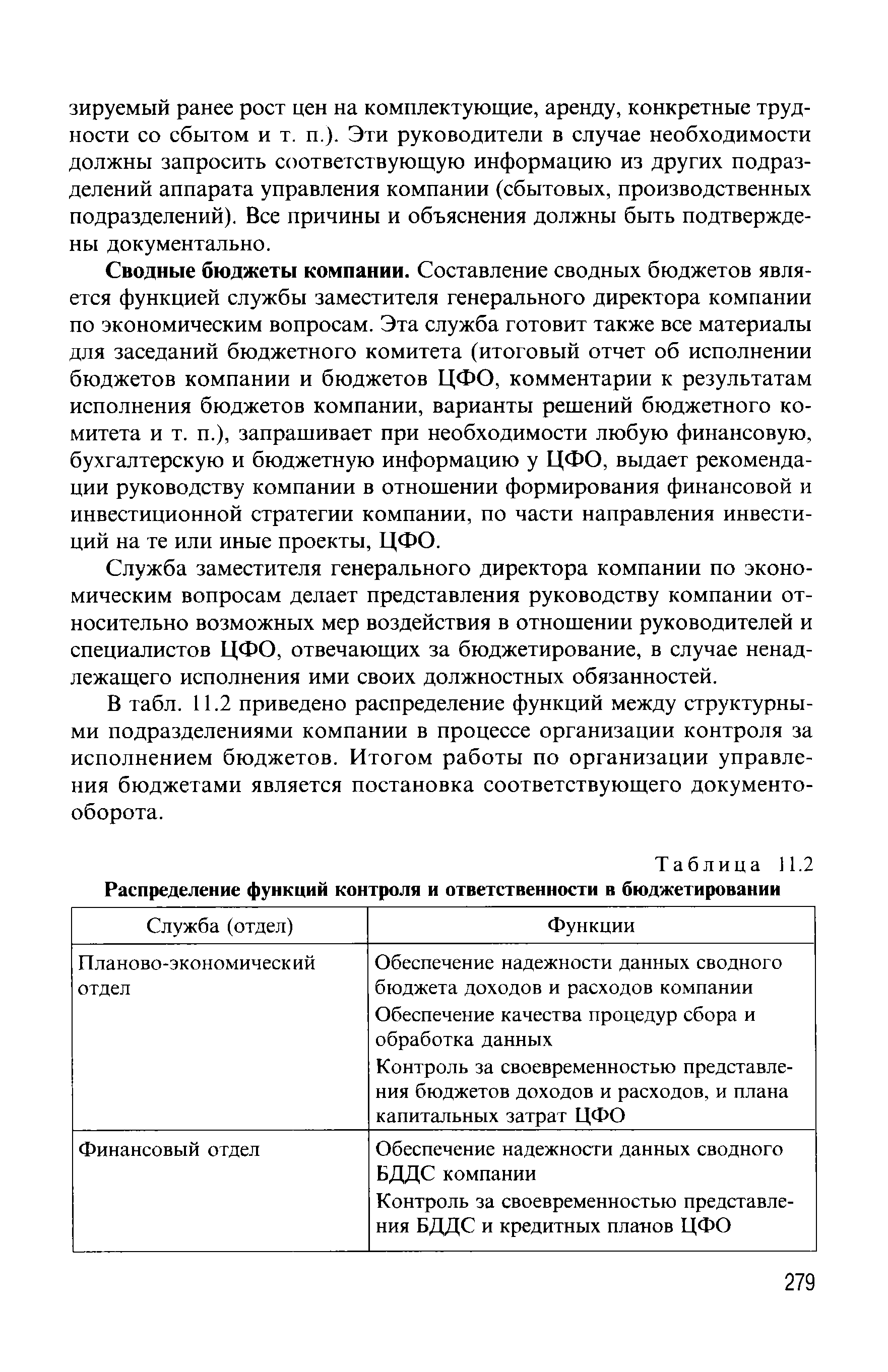

Распределение функций в бюджетировании для финансовой структуры с ЦФО [c.277]

| Таблица 11.2 Распределение функций контроля и ответственности в бюджетировании |  |

Распределение функций и полномочий Распределение функций и задач между службами, участвующими в процессе бюджетирования, сфер их компетенции [c.306]

Общий менеджмент и организация управления финансами. Эволюция роли и места финансовой службы в организационной структуре управления компании. Распределение функций и сфер ответственности между различными подразделениями финансовой службы. Организация внутрифирменного бюджетирования. Организация и графики документооборота. Разработка внутренних нормативных документов. [c.397]

Организация внутрифирменного бюджетирования. Финансовая структура предприятия или фирмы. Выделение центров финансовой ответственности, учета и мест возникновения затрат. Системы контроллинга. Бюджетный регламент и распределение функций в аппарате управления. Графики документооборота и др. [c.399]

Сущность бюджетирования проявляется в его функциях, которые повторяют некоторые функции субъекта финансового менеджмента. Такими функциями являются планирование, координация, стимулирование, контроль. Содержание их проявляется в следующем. [c.186]

Функциями бюджетирования являются планирование, координация, эффективность, стимулирование, контроль [c.198]

Резюме бюджетирование налогов - важный элемент общего управления компании. Поэтому ответственность по исполнению бюджета должна быть возложена на соответствующих исполнителей, реализующих функцию бюджетирования компании. На всех этапах постановки и поддержания бюджета налогов определяются ответственные за их исполнение, устанавливается порядок координации их деятельности и формы передачи ими информации. [c.372]

Сущность и функции бюджетирования [c.475]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии - непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

Бюджетирование и контроль. Эти управленческие функции активно разрабатывались и совершенствовались уже в первой четверти XX в. Значительный вклад в их развитие внесла школа научного менеджмента. Так, например, диаграммы Г. Гантта (полосовые диаграммы) и в наши дни являются одним из самых распространенных методов планирования. Основная посылка бюджетирования и контроля — предстааче-ние о стабильной среде организации, как внутренней, так и внешней существующие условия деятельности фирмы (например, технологии, конкуренция, степень доступности ресурсов, уровень квалификации персонала и т.п.) в будущем существенно не изменятся. Перемена начальных условий рассматривается как препятствие, преодолимое на основе прошлого опыта. Бюджетирование и контроль по-прежнему являются важнейшими методами управления, однако в настоящее время более точно определена область их успешного применения — это так называемые жесткие проблемы, которые характеризуются определенностью задач, средств для их решения, необходимого количества ресурсов применением известных методов достижения целей и определенными временными рамками. Позже, в 70-е годы, в методологии менеджмента широкое распространение получил взгляд, согласно которому жесткие проблемы не исчерпывают все проблемное поле менеджмента и должны быть дополнены мягкими проблемами, которые характеризуются неустранимыми (по крайней мере, без использования специальных процедур) неопределенностями в исходных параметрах ситуаций, рассматриваемых как управленческие задачи. [c.5]

Возможности системы SIMPLAN выходят за рамки финансового планирования. Многофункциональный пакет позволяет выполнять планирование, бюджетирование и моделирование. На рис. 19.10 показаны функции и режимы, поддерживаемые системой SIMPLAN. [c.323]

Система EXPRESS разработана для принятия управленческих решений и содержит стандартный набор функций финансового планирования и анализа, в том числе, функции по формированию прогнозных финансовых отчетов, бюджетированию, анализу, проектированию, анализу целей и консолидации данных. К специальным функциям системы относится, в частности, анализ рисков (в том числе, моделирование методом Монте-Карло). [c.326]

Описанием российских программных продуктов по профессиональной автоматизации функций бюджетирования на предпрятиях и организациях [c.492]

Поскольку в управлении компанией существенную роль играет субъективный элемент, то есть факторы, контролируемые самим предприятием, необходим критерий принятия управленческих решений на текущий бюджетный период. Действительно, формирование перечня управленческих решений, включаемых в бюджет текущего периода плюс прогноз неконтролируемых конъюнктурных факторов за бюджетный период приводят, как уже отмечалось (см. схему 7), к некоему изменению параметров бизнеса компании. Следовательно, необходим критерий выходных результатов (output), согласно которому будут приниматься входящие управленческие решения. Величина выходного результата и будет мерилом эффективности управления предприятием и, в частности, эффективности процесса бюджетирования. Вполне закономерно, что таким выходным результатом деятельности (или целевой функцией) предприятия должны являться показатели конечных финансовых результатов [c.37]

Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат, венчур центры и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма — уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными. [c.23]

После этого можно приступить собственно к составлению графика документооборота, пример формата которого приведен в табл. 11.3. В процессе составления может обнаружиться необходимость внесения корректив как в сроки, так и в последовательность составления отдельных бюджетов отдельными структурными подразделениями. К этому нужно быть готовым. Как и в случае с финансовыми планами, приступить к оптимизации можно только тогда, когда на руках имеются завершенные варианты всех документов, а не отдельные документы или их фрагменты. Составить сбалансированный финансовый план можно только тогда, когда у вас есть все три основные бюджета (БДиР, БДДС и расчетный баланс). Заниматься оптимизацией бюджета продаж компании не имея всех трех основных бюджетов — глупо. Точно так же оптимизировать бизнес-процессы в компании по вопросам бюджетирования на основе составления графика документооборота можно только тогда, когда все вопросы финансовой структуры, бюджетного регламента, порядок и графики составления бюджетов, распределения функций между подразделениями и уровнями управления завершены. Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры. [c.281]

Положение о планово-экономическом отделе Определение функции и задачи а также сфер полномочий и отвественности ПЭО в процессе бюджетирования [c.306]

Положение о финансовом отделе Определение функций и задач, а также сфер полномочий и отвественности финансового отдела в процессе бюджетирования [c.306]

Финансовый контроль 2. Привлечение внешних инвесторов 3. Лизинг 4. Налоговое планирование 1. Функционально-стоимостной анализ 2. Маржинальный анализ 3. Маркетинговый и логистический анализ 4. Совершенствование системы управления учета 5. Бюджетирование 6. Внедрение систем управления качеством о л 1. Ситуационный анализ 2. Имитационные модели 3. Экспертные оценки 4. SWOT-анализ 5. Анализ функций 6. Матрица Ансоффа, B G, GE/M Kinsiy, Shell 7. Реинжиниринг 8. Кадровый аудит [c.200]