Охарактеризуйте структуру рынка ссудных капиталов. [c.220]

Структура рынка ссудных капиталов [c.77]

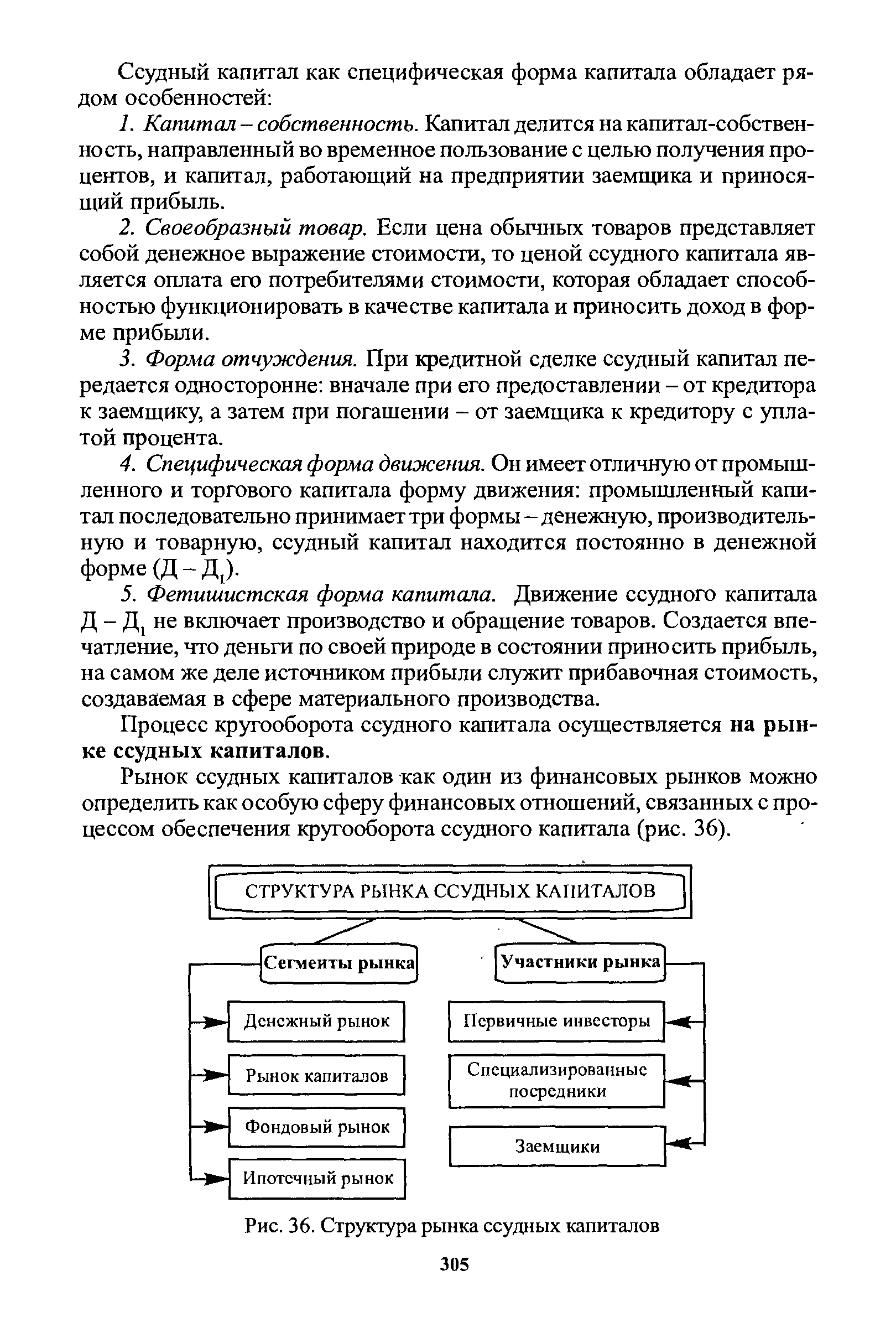

В России рынок ссудных капиталов развит слабо. Согласно вышеизложенной структуре рынка ссудных капиталов в России Функционируют пока лишь два — денежный и рынок капиталов. Фондовый и ипотечный рынки находятся в достаточно развитом состоянии. [c.77]

СТРУКТУРА РЫНКА ССУДНЫХ КАПИТАЛОВ [c.305]

| Рис. 36. Структура рынка ссудных капиталов 305 |  |

Мировой рынок ссудных капиталов сущность, особенности институциональной структуры основные виды кредитных операций на мировом рынке. Понятие еврорынок , евровалюта . [c.188]

Первый период — с момента окончания второй мировой войны до середины 50-х годов. В то время мировой рынок ссудных капиталов был дезорганизован. Основным источником кредитования как развивающихся, так и развитых стран были официальные ресурсы. Структура притока внешних ресурсов в развивающиеся страны включала 63% — официальные кредиты и субсидии, 28% — прямые инвестиции, 8% — частные кредиты. Приток ресурсов в эти страны был крайне ограничен. Большое значение при их распределении играли политические интересы стран-доноров. [c.303]

Институциональная особенность. С институциональной точки зрения мировой кредитный и финансовый рынок — это совокупность кредитно-финансовых учреждений, через которые осуществляется движение ссудного капитала в сфере международных экономических отношений. К этим учреждениям относятся частные фирмы и банки, прежде всего ТНК и ТНБ, фондовые биржи (примерно 40% всех операций), государственные предприятия, правительственные и муниципальные органы (более 40%), международные финансовые институты (около 20%). Институциональная структура мирового рынка ссудных капиталов относительно устойчива в отличие от мировой валютной системы, которая периодически подвергается реорганизации в результате ее структурного кризиса. Операциями на этом рынке занимается примерно 500 крупнейших банков из общего числа банков в мире, достигающего 50 тыс. Они расположены в мировых финансовых центрах разных континентов. [c.378]

СТРУКТУРА МИРОВОГО РЫНКА ССУДНЫХ КАПИТАЛОВ [c.381]

Что такое мировой рынок ссудных капиталов и какова его структура [c.424]

Для пояснения этих категорий рассмотрим случай, когда орган банковского надзора принимает и начинает применять положение, которое ограничивает появление новых депозитных учреждений в банковской сфере, так что существующие депозитные институты могут действовать вместе как одна монопольная структура, или картель. В этом случае ситуация на рынке ссудных капиталов описывается рис. И-2. [c.271]

РЫНОК ФИНАНСОВЫЙ — система рыночных отношений, представляющая собой специфическую сферу денежных операций, где объектом сделки являются свободные денежные средства населения, субъектов хозяйствования и государственных структур, предоставляемые пользователям либо под ценные бумаги, либо в виде ссуд. Поэтому он функционирует как в виде рынка ценных бумаг, как и рынка ссудных капиталов. Его предпосылкой является несовпадение потребности в финансовых ресурсах у того или иного субъекта наличием источников ее удовлетворения. Р. ф. предназначен для аккумулирования временно свободных денежных средств и эффективного их использования. Его функциональное назначение состоит в посредничестве движению денежных средств от их владельцев (сберегателей) к пользователям (инвесторам). Сберегателями выступают юридические и физические лица, накапливающие у себя денежные средства (частные лица, пенсионные фонды, финансово-фондовые биржи и др.). Пользователи — субъекты хозяйствования и органы государственной власти, вкладывающие денежные средства в какое-либо мероприятие, дело (расширение производства и оказание услуг, покрытие государственных расходов и [c.40]

Эти два примера являются весьма характерными, они позволяют выявить различия в воздействии государственного долга на экономику страны-заёмщика. Оценки такого воздействия в мировой экономической теории противоречивы. Значительный дефицит бюджета и растущий государственный долг традиционно считаются показателями неблагополучия в экономике. Действительно, государственные займы связаны с отвлечением средств с рынка ссудных капиталов, с удорожанием кредитов, с необходимостью платить крупные ежегодные суммы из государственного бюджета в качестве процентов по долгу. В то же время США, где после 1922 г. из 75 лет 57 были для федерального бюджета дефицитными , сохраняют гораздо более низкий уровень общего налогообложения по сравнению с другими развитыми странами большой семёрки следовательно, США давно могли бы ликвидировать дефицит путём увеличения налогов или отмены части очень значительных налоговых льгот. Однако власти США предпочли в течение долгого времени не делать этого, несмотря на бремя ежегодных выплат процентов по долгу, достигавших 15% всех расходов федерального бюджета, исходя из того, что сложившаяся структура ВВП, государственных налогов и расходов до определённого времени были более рациональны и результативны по сравнению с мерами ускоренной ликвидации бюджетного дефицита, ко- [c.58]

Концентрация значительных инвестиционных ресурсов в настоящее время невозможна (или маловероятна) без кредитных заимствований. В результате постоянно растет зависимость промышленных структур от внешних источников финансирования и рынка ссудных капиталов. [c.55]

Перспективным направлением развития трастовых услуг в России может быть посредническая деятельность по переводу средств с рынка ссудных капиталов, приносящая доход, и сознание на этой базе так называемых ипотечных инвестиционных трастов. В этой области банки, учитывая постепенное развитие рынка недвижимости в стране, через свои траст-отделы могут оказывать консультационные услуги. Они направляют деятельность траста и дают советы по вопросам инвестиций в недвижимость. В перспективе банки будут осуществлять управление имуществом по доверенности и завещанию по образцу западных стран. Однако это будет возможно при дальнейшем развитии рыночных структур. В настоящее время в России начинают развивать трастовые операции как коммерческие банки, так и отдельные компании. Однако такие операции в основном связаны с хранением ценных бумаг. Например, трастовая компания GMM осуществляет вложения ценных бумаг клиентов и за рубежом. Трастовые операции пока доступны в основном крупным банкам. [c.359]

НЕФТЕДОЛЛАРЫ — значительные средства, полученные развивающимися нефтедобывающими странами в связи с ростом цен на нефть и используемые на международном рынке ссудных капиталов. В результате борьбы нефтедобывающих стран против англо-американских нефтяных монополий им удалось повысить свою долю в доходах от нефти, усилить контроль над нефтедобычей и добиться резкого повышения мировых цен на нефть. Отсталость экономической и социальной структуры многих из них препятствует использованию полученных от реализации нефти средств для нужд национального развития. В ряде арабских стран значительная часть доходов от нефти досталась паразитической феодальной верхушке и вкладывалась их владельцами прей- [c.256]

В послевоенный период в структуре экспорта капитала произошли существенные изменения, отражающие особенности развития мирового капиталистического хозяйства. Наиболее важным из них в 70 —80-е годы является огромный рост международных кредитов и образование мировой кредитно-финансовой сферы капитализма. Резко возросло в связи с этим значение международного рынка ссудных капиталов. [c.676]

Такой элемент, как инвестиционные ресурсы, важен с точки зрения выявления структуры его источников. Существуют три группы инструментов инвестирования инструменты рынка ссудных капиталов, фондового рынка и инструменты денежного рынка. В диссертационном исследовании мы рассматриваем только инструменты рынка ссудных капиталов, поскольку формирование вышеуказанной концепции основано на прямом участии банковских институтов в форме кредитования инвестиционных проектов. Естественно, что предприятия-заемщики наряду с банковским кредитом могут использовать и другие источники инвестиций, такие, как инструменты фондового и денежного рынка. [c.223]

Различают институциональную и операционную структуры мирового рынка ссудных капиталов. [c.450]

Рассмотрите структуру международного рынка ссудных капиталов. [c.56]

Мировой рынок ссудных капиталов обладает особой институциональной структурой. В его основе стоят профессиональные участники, которые играют роль посредников между заемщиками и кредиторами из разных стран. Сюда можно отнести фондовые биржи, финансовые компании, крупнейшие транснациональные банки и иные кредитно-финансовые учреждения. Их функцией является аккумуляция огромных денежных накоплений, поступающих на мировой рынок капиталов от официальных институтов, частных фирм, банков, страховых компаний, пенсионных фондов и т. д. Основными клиентами кредитно-финансовых учреждений, которые выступают в роли заемщиков на мировом рынке капиталов, являются транснациональные корпорации, государственные органы, международные и региональные организации. [c.636]

Рынок ссудных капиталов имеет свою структуру и участников (рис. 5.3). Исходя из целевой направленности рынок ссудных капиталов может быть дифференцирован на четыре базовых сегмента. [c.77]

Какую структуру имеет рынок ссудных капиталов, дайте его краткую характеристику. [c.84]

При изложении мирового опыта большое внимание уделено практическим аспектам функционирования мирового валютного рынка, рынка ссудных капиталов, ценных бумаг, золота, еврорынка. Рассматриваются традиционные и новейшие методы банковского обслуживания внешнеэкономической деятельности. Изучаются элементы национальной и мировой валютной системы, функциональные формы мировых денег, факторы, влияющие на валютный курс. Анализируются основные этапы развития мировой валютной системы, структурные принципы Ямайской и Европейской валютных систем. Дана характеристика платежного баланса, его структуры, методов погашения сальдо и регулирования основных статей. Освещаются формы валютной политики, мировой опыт применения валютных ограничений и перехода к конвертируемой валюте. [c.5]

Рынок ссудных капиталов функции, структура и инструментарий [c.57]

Рынки ссудных капиталов развивающихся стран уступают рынкам промышленно развитых стран. Большинство развивающихся государств формально имеет такую же структуру рынка капиталов, как и у промышленно развитых стран, однако степень развития кредитного рынка и рынка ценных бумаг у развивающихся стран существенно ниже уровня западных рынков. [c.62]

Механизмом экономических связей, соединяющим и координирующим составные части внутреннего рынка (рынки товаров, ссудных капиталов, покупательных средств), является структура цен на товары, кредиты, ценные бумаги, рабочую силу, иностранную валюту, земельные участки и иную недвижимость, всевозможные посреднические услуги. Между всеми этими видами цен существует тесная взаимосвязь. [c.70]

Государство занимает важное место мировом рынке капиталов и оказывает влияние на него, выступая как кредитор (в последнее время эта роль государства падает), заемщик, гарант-поручитель и регулятор. Предоставляя субсидии и помощь развивающимся странам государство выступает на мировом рынке капиталов в качестве непосредственного кредитора путем принятия на себя за определенное вознаграждение риска неплатежа или невозврата средств государство страхует экспортные кредиты осуществляя гарантирование, государство покрывает определенный процент убытков по иностранным операциям частных фирм и выдает гарантии банкам-кредиторам. Посредством центральных и местных органов власти, Казначейства, Центрального эмиссионного банка или других уполномоченных институтов государство регламентирует институциональную структуру рынка капиталов, формы операций, процентные ставки, курс некоторых ценных бумаг, трансформирует вклады, воздействует на источники ссудных капиталов и регулирует доступ заемщиков к источникам капитала для осуществления государственных инвестиционных программ. Через бюджетные средства государство регулирует внешние источники накопления капитала (с помощью амортизационной и налоговой политики как в отношении использования внутреннего капитала, так и привлечения иностранного). [c.281]

Наиболее глобальным является мировой рынок ссудных капиталов. Для него характерны внедрение современных электронных технологий, средств коммуникаций и информатизации, либерализация национальных рынков, допуск на них нерезидентов, а также дерегулирование рынков, связанное с упразднением ограничений на проведение ряда операций. Результат — гигантское увеличение объема финансовых потоков в мире. Суточный объем сделок на валютном рынке увеличился с 10—20 млрд долл. в 1979 г. до 1,3 трлн долл. в 90-х годов. Он вдвое превышает валютные резервы всех стран. Бурно развиваются интернационализация и глобализация кредитных и фондовых рынков. Объем международного кредитования (банковского кредита и облигационных займов) за последние два десятилетия увеличился в 15—20 раз. Глобализация фондовых рынков сопровождается увеличением объема предлагаемых ценных бумаг и их видов. Нарастают масштабы межстранового перелива капитала, связанного с покупкой акций, а также эмиссией облигаций, размещенных на зарубежных рынках. В структуре экспорта частного капитала из стран ОЭСР облигационные займы в середине 70-х годов составляли 10%, в середине 90-х годов — 40%, акций — соответственно 5 и 35%. В основе роста предложения ценных бумаг лежали дефициты государственных бюджетов и потребности частного сектора в финансировании, а также приватизация, сопровождаемая реализацией акций, принадлежащих государству. В начале 80-х годов капитализация мирового рынка составляла около 10 трлн долл., в 1996 г. — 20,4 трлн долл. Львиная часть капиталов вращается среди крупных институциональных инвесторов (пенсионных и страховых фондов, инвестиционных компаний и взаимных фондов), которые аккумулируют денежные ресурсы корпораций и населения и вкладывают их в ценные бумаги. Количество глобальных и международных фондов в мире возросло со 123 в 1989 г. до 667 на начало 1997 г. Суммарный объем аккумулированных институциональными инвесторами средств приближается к 10 трлн долл. Глобализация усиливает взаимосвязь между [c.10]

В большинстве развитых капиталистических стран О. у. с. — одна из числа официальных ставок , с помощью которых Центральный банк реализует функцию кредитора последней инстанции по отношению к коммерческим банкам и осуществляет регулирование (в основном косвенное) рынка ссудных капиталов. ОФФШОР — термин, применяемый для характеристики мировых финансовых центров, а также некоторых видов банковских операций, примерно соответствует понятию евро (см. еврорынок, евровалюта), О. — это созданная иностранная компания, например, в республике Кипр, с правом работы только за рубежом. Поощряя развитие оффшорного бизнеса, который приносит стране огромные доходы, правительства стран, разрешивших открыть в стране оффшорную организацию, как правило, представляют иностранным компаниям значительные льготы. Вот один из примеров. Помимо того, что Россия имеет с Кипром договор об избежании двойного налогообложения, официальный налог на прибыль для оффшорной компании является чисто символическим — 4,25%. Более того, при обустройстве такие компании пользуются правом беспошлинной покупки всех товаров для офиса, начиная от автомашины и кончая компьютерами. Услуги О. полезны бизнесменам России для скорейшего внедрения в деловые структуры Запада. О. требует большой подготовки и знаний. Через О. российские банки, компании могут рекламировать себя на внешнем рынке или, наоборот, получить информацию о западных партнерах. О. работает в любом направлении. Возьмем, к примеру, торговый и коммерческий флот. Можно, скажем, на том же о. Кипр создать судоходную компанию для организации и управления судами этого флота по всему миру, используя западные технологии и методы. При этом судоходная прибыль на Кипре вооби ле облагается на- [c.157]

НЕФТЕДОЛЛАРЫ — значительные сред-. ства, полученные нефтедобывающими странами в связи с быстрым ростом цен на нефть в середине и в конце 70-х гг. и используемые на международном рынке ссудных капиталов. В результате борьбы нефтедобывающих стран против англо-американских нефтяных корпораций им удалось повысить свою долю в доходах от нефти, увеличить степень собственного контроля над нефтедобычей и добиться резкого повышения мировых цен на нефть. В результате с середине 70-х гг. доходы нефтедобывающих стран достигли огромных масштабов. Например, в 1980 г. внешние доходы стран, входящих в Организацию стран — экспортеров нефти (ОПЕК), превысили 300 млрд. долл. Многие страны ОПЕК использовали эти доходы на нужды подъема национальной экономики. Однако отсталость экономической и социальной структуры некоторых из них препятствует использованию этих средств в национальном хозяйстве. Значительная часть доходов от нефти в арабских странах досталась феодальной верхушке. Образовавшиеся таким образом огромные свободные денежные средства стали вкладываться их владельцами преимущественно в банки западных стран. На долю таких арабских стран, как Саудовская Аравия, Кувейт, Катар, ОАЭ, приходилось около 3/4 объема вывезенных за рубеж (рецикли-рованных) средств из стран ОПЕК. Только за 1974—1975 гг. вклады нефтедобывающих стран в финансовые учреждения США и Западной Европы (не считая государственных займов про-мышленно развитым и развивающимся странам и взносов в международные организации) составили свыше 60 млрд. долл. Вторая волна массового рецикли- [c.266]

НЕФТЕДОЛЛАРЫ, значительные средства в долларах, полученные нефтедобывающими странами в связи с быстрым ростом цен на нефть в середине 1970-х гг. и используемые на международном рынке ссудных капиталов. В результате борьбы с англо-американскими нефтяными корпорациями нефтедобывающие страны повысили свою долю в доходах от нефти, увеличили степень собственного контроля над - нефтедобычей и добились резкого повышения мировых цен на нефть. В середине 1970-х — начале 1980-х гг. доходы нефтедобывающих стран достигли огромных размеров (в 1980 г. внешние доходы стран, входящих в Организацию стран — экспортёров нефти — ОПЕК, превысили 300 млрд. долл.). Многие страны ОПЕК использовали эти доходы на нужды подъёма национальной экономики, развития образования, здравоохранения и т.п. Однако отсталость экономической и социальной структуры некоторых из них препятствовала более полному использованию средств в национальном хозяйстве. Значительная часть доходов от нефти в арабских странах досталась феодальной верхушке. Образовавшиеся таким образом огромные свободные денежные средства их владельцы стали вкладывать преимущественно в банки западных стран. Ок. 3/4 объёма вывезенных за рубеж (рецик-лированных) средств из стран ОПЕК приходилось на долю Саудовской Аравии, Кувейта, Катара, ОАЭ. Только за 1974-75 гг. вклады нефтедобывающих стран в финансовые учреждения США и Западной Европы (не считая государственных займов промышленно развитым и развивающимся странам и взносов в международные организации) составили св. 60 млрд. долл. Вторая волна массового рециклирования нефтедолларов в экономику развитых стран относится к 1979-81 гг. К концу 1983 г. общий объём зарубежных нефтедолларовых вложений стран ОПЕК превысил 380 млрд. долл., из них поступили в США 23%, ФРГ 5,7%, Великобританию 3,4%. Ряд промышленно развитых стран (Великобритания, ФРГ, Франция, Япония) получили от стран ОПЕК крупные кредиты, некоторая часть неф- [c.189]

САМОФИНАНСИРОВАНИЕ — финансирование капиталистич. предприятий за счет накопления капитала самого предприятия, в отличие от финансирования за счет капитала, привлеченного извне (эмиссия акций, облигаций, ссуды банков и т. д.). Термин в основном стал применяться после второй мировой войны, когда роль С. в экономике многих стран возросла. Это было обусловлено ростом концентрации пром-сти и наличием у монополий крупных денежных капиталов ограниченной потребностью в капитале в связи с медленными темпами развития экономики и низким уровнем новых капиталовложений (особенно в США) расстройством рынка ссудных капиталов, вызванным войной и инфляцией (гл. обр. в странах Зап. Европы и Японии). Источниками С. обычно являются амортизационные отчисления и нераспределенная прибыль предприятий. Рост. С. наталкивается на ряд противодействующих факторов неравномерность развития отдельных отраслей х-ва, увеличение потребности в привлеченном капитале в условиях быстрого роста нек-рых отраслей, преимущественно с высокой капиталоемкостью необходимость распределять по акциям значительную часть прибыли для удовлетворения крупных акционеров и поддержания курсов акций и т. д. Вопреки утверждениям нек-рых буржуазных экономистов С. не означает принципиальных изменений в структуре финансового капитала, в связях пром-сти с банками. Эти связи укрепляются и усложняются, причем на базе С. возникают их новые формы. С. тесно связано с государственно-монополистич. капитализмом, поскольку гос-во оказывает большое влияние на размеры амор-тизЬционных отчислений, распределение прибыли, объем и структуру капиталовложений. [c.316]

В лучшем случае ценовой премиальный компонент — это оценка воздействия будущих изменений в денежном отношении, могущая ослабить последствия имеющих денежную природу изменений в денежном отношении. Но как столь наглядно демонстрируют обремененные долгами ссудосберегательные организации (savings and loans, S L s), рынок ссудных капиталов обычно лишь реагирует, а не правильно предвосхищает будущую покупательную силу денег. Как говорил фон Мизес, ценовая премия всегда плетется позади изменений покупательной способности, потому что то, что создает ее, не является изменением предложения денег (в более широком смысле), а — обязательно происходящим с опозданием — воздействием этих изменений на структуру цен .10 Фактически, как я вскоре продемонстрирую, причиной спадов является в значительной степени отстающая природа ценового премиального компонента, то есть неспособность и кредиторов, и предпринимателей точно предвидеть воздействие изменений в денежном отношении, имеющих денежную природу. [c.44]

Мировой финансовый рынок как рынок облигационных займов начал появляться в послевоенное время, а со второй половины 60-х гг. на мировом рынке ссудных капиталов стали функционировать два параллельных рынка традиционных иностранных займов и еврозаймов. В 70-е гг. резко возросло количество операций на рынке среднесрочных и долгосрочных иностранных и еврокредитов, которые в 80-е гг. занимали уже приблизительно 80% общей суммы заемных операций. В середине 80-х гг. на мировом рынке ссудных капиталов резко повысился удельный вес операций с ценными бумагами (в особенности с облигациями) вследствие расширения прямой международной финансовой деятельности транснациональных корпораций и уменьшилась доля банковского кредитования. В 90-е гг. все большее место на международном рынке капитала занимают непосредственно связанные с инвестициями компании, в том числе инвестиционные фонды. Институциональная структура международного рынка капитала меняется в сторону увеличения доли институциональных инвесторов. Этот процесс западные экономисты называют институциализацией. Сначала он практиковался в США, а потом распространился на другие страны. [c.296]

Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь надиф-ференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы - рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов. [c.29]

В соответствии с представлениями глобальных монетаристов шамика и структура денежной массы отдельной страны связана с i логичными показателями других стран через систему международ-л расчетов. В открытой экономике с плавающими курсами и сводным рынком капитала процент по внутренним обязательствам за-1сит от ставок на мировом рынке ссудного капитала. В этой ситуа-1и изменения в предложении денег, осуществляемые через опера-п[ открытого рынка или изменения учетного процента центрально банка, влияют на движение капиталов, а следовательно,и на курс и поты. [c.573]