Сущность экономическом структуры [c.420]

Бухгалтерский учет (счетоведение) есть наука о сущности и структуре сущности фактов хозяйственной жизни. Задача ее — раскрытие содержания хозяйственных процессов и связи между юридическими и экономическими категориями, с помощью которых эти процессы познаются. В первом случае она выступает [c.14]

Важнейшим направлением научно-технического прогресса в области планирования и управления народным хозяйством в современных условиях является разработка и практическое использование методов экономико-математического моделирования. Применение этих методов и современной вычислительной техники позволяет глубже проникать в сущность экономических пропорций и хозяйственных взаимосвязей, активно воздействовать на темпы роста отраслей и структуру производства для приведения ее в соответствие с направлениями и уровнем быстрого научно-технического прогресса и динамичными потребностями общества, для повышения эффективности капитальных вложений и подъема благосостояния народа. ОдШ.из центральных мест в системе многочисленных экономико-математических методов принадлежит межотраслевому балансу производства и распределения продукции. [c.87]

При помощи факторного анализа исследуется структура матриц ковариаций и корреляций для построения и проверки гипотез о сущности экономического явления сокращения числа показателей, характеризующих сущность экономического явления без потери информации классификации факторов и т.п. [c.250]

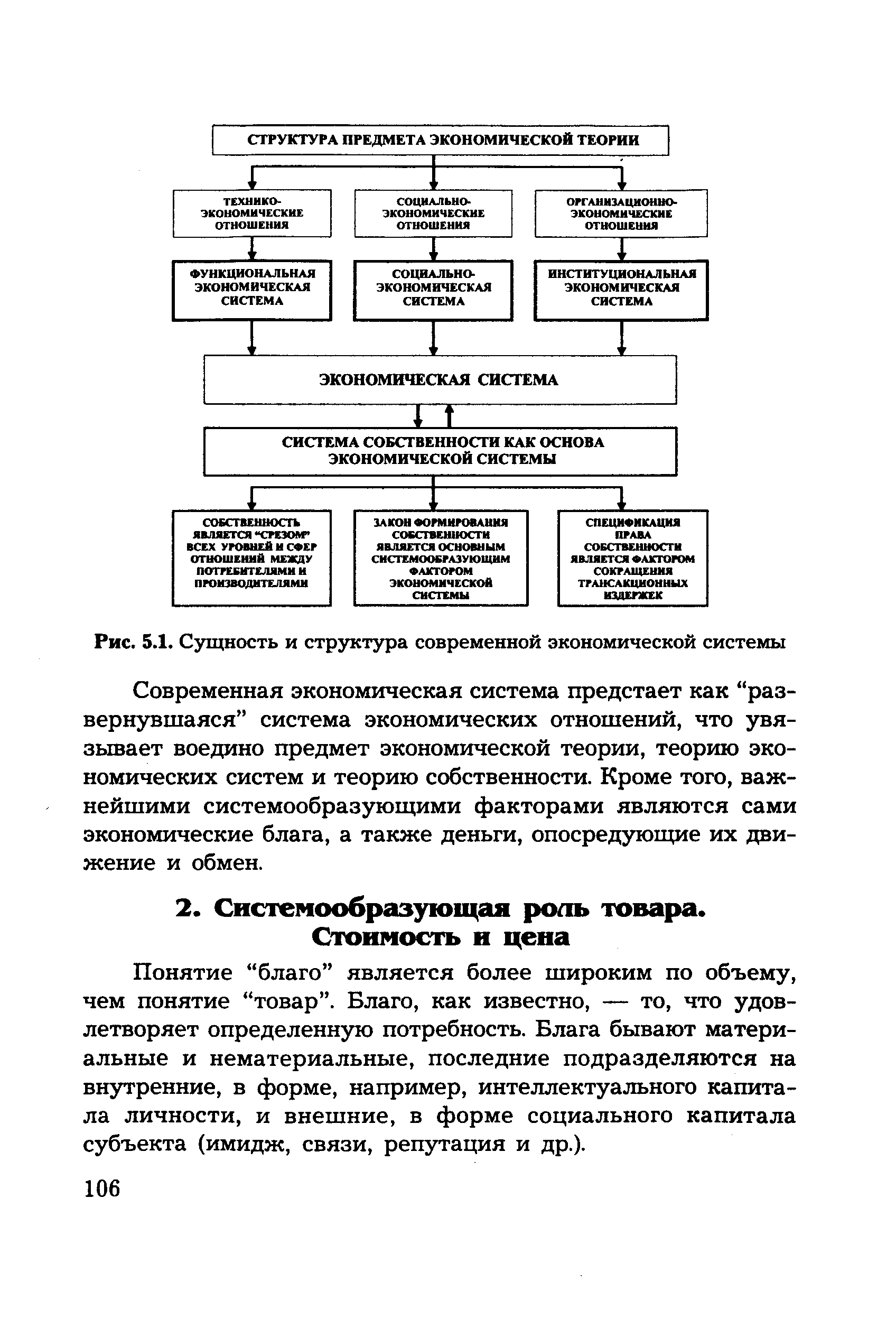

Сущность и структура экономической системы. [c.101]

| Рис. 5.1. Сущность и структура современной экономической системы |  |

Однако важнейшей проблемой антимонопольной политики Республики Беларусь на современном этапе остается демонополизация. Монопольная сущность экономической системы делает невозможным формирование конкурентной среды. Но монополии как экономическое явление характерны для всех экономических систем. Государственное воздействие на экономику способно преодолеть и сам монополизм, и порождающие его причины, и негативные последствия монополизма. В условиях национальной экономики Беларуси переходного к рынку периода со стороны государства требуется комплекс мер, направленных на преобразование форм собственности, перестройку производства и управления, разукрупнение хозяйствующих субъектов, формирование конкурентных рынков по большинству видов товаров и услуг. Для становления рыночных отношений необходимы соответствующие предпосылки максимальная свобода хозяйствующих субъектов, их полная ответственность за результаты хозяйственной деятельности, равноправие всех форм собственности, развитие конкуренции между производителями, а не между потребителями. Демонополизация экономики направлена, прежде всего, на изменение монопольной структуры рынков, создание правовых и экономических условий для выхода на рынки новых товаропроизводителей, на развитие конкуренции. [c.270]

Предметом исследования явился экономический аспект инновационных лизинговых отношений между хозяйствующими субъектами, их сущность и экономическая структура в процессе формирования, функционирования и закономерного развития инновационного лизинга. В качестве объекта исследования избраны лизинговый рынок и складывающиеся на нем инновационные лизинговые отношения субъектов рыночной экономики, в частности, таких отечественных предприятий, как Лизинговая компания малого бизнеса Татарстана (Казань), ОАО Холдинговая компания Татсельхозтехника (г.Казань), ОАО КамАЗ (г.Н.Челны), АКБ Ак Барс банк (Казань), ЗАО Управление малой механизации [c.9]

Критерием экономики предприятия должна быть экономическая прибыль, сущность и структура которой адекватны чистому (годовому) доходу с капитала, так как характеризует экономический прирост капитала и представляет собой разницу прибыли и упущенных доходов за год. [c.310]

Описанные процессы, служащие иллюстрацией стабильности и изменчивости, позволяют вплотную приблизиться к вопросу о сущности экономических условий человеческой деятельности. В первом случае (примитивный обмен) максимизирующая деятельность индивидов не была источником приращения знаний и навыков и не оказывала какого-либо другого влияния на институциональную систему, способного индуцировать рост производительности. Во втором случае (Западная Европа) развитие явилось последовательным результатом инкрементных изменений, индуцированных стремлением к личной выгоде и реализуемых благодаря институциональным изменениям и деятельности организаций, повышающих продуктивность. Эта иллюстрация была бы еще более наглядной, если показать связь между изменениями, происходившими в Западной Европе, с общими формами развития совокупного запаса знаний, их применения и взаимодействия с экономической и политической структурой общества. Такая задача потребовала бы изучения конкуренции между политическими организациями, упадка интеллектуального влияния церкви и развития способов ведения войны во взаимосвязи всех этих процессов с развитием и применением знаний и навыков. [c.166]

Рассматривается широкий круг вопросов, связанных с осуществлением инвестиционной деятельности в России. Освещаются экономическое содержание инвестиций, их сущность и структура, а также инвестиционная политика на макро- и микроуровне источники финансирования инвестиций, специфика инвестирования в финансовые и реальные активы, особенности принятия инвестиционных решений в условиях инфляции и риска. Изучаются проблемы формирования благоприятного инвестиционного климата страны (региона). Приведены многочисленные практические примеры. Для лучшего усвоения материала даны контрольные вопросы, учебно-деловые ситуации и задачи. [c.3]

В результате обучения студент должен знать сущность и современные тенденции развития международного разделения труда, выгода международной торговли товарами R услугами методы протекционизма во внешней торговле основы международных валютных отношений, структуру платежного баланса страны причины и формы международного движения капиталов и рабочей силы сущность и формы международной экономической интеграции причины возникновения, цели [c.186]

Изучение следует начать с уяснения экономической сущности основных фондов, их роли в промышленном производстве, классификации и анализа структуры основных фондов химической промышленности и ее ведущих подотраслей. Важно понять сущность движения основных фондов ввод и выбытие, обновление, износ, амортизация и восстановление. [c.64]

Прежде всего следует отнести определение социально-экономической эффективности развития социальной сферы и социальной защищенности населения, программно-целевого управления, определение сущности и рациональной структуры социальной сферы с учетом особенностей рынка, отрасли и предприятия. [c.13]

Успех предпринимательской деятельности зависит от того, насколько эффективен выбор его фирмы. В России это вопрос — один из главных для перехода к предпринимательскому типу хозяйствования. В этом выборе не стоит полагаться ни на здравый смысл, ни на принципы справедливости, ни на идеологические и политические установки, ни даже на интуицию профессионала. Тем более нельзя уступать давлению общественного мнения или желанию ретивого администратора быстрее отрапортовать по старой привычке о том, что к указанному сроку создано столько-то определенных законом, соответствующий инструкцией или по велению свыше предпринимательских структур. Не существует абстрактных хороших форм хозяйствования. Эффективными для данных места и времени должны быть призваны те формы предпринимательства, которые позволяют максимально результативно использовать наличный производственный аппарат, производственную и социальную инфраструктуру, трудовые, интеллектуальные и природные ресурсы, существующие экономические (рыночные и правовые) отношения. Но это лишь общий, абстрактный подход. Для того, чтобы выбрать наиболее эффективную из форм, необходимо знать сущность и специфику каждой из них, иметь четкое представление о всем их многообразии. Последнее можно классифицировать по ряду признаков (критериев) в зависимости от поставленных целей. По критерию формы собственности выделяют личные, частные (включая частно-коллективные), государственные, муниципальные, смешанные предприятия. С точки зрения функций — такие формы предпринимательской деятельности, как управление производством, финансирование, маркетинг, посредничество, консалтинг и др. Различают производственный, коммерческий, финансовый вид предпринимательства. По масштабам предпринимательство делят на малое, среднее и крупное (корпоративное). По ареалу (широте территориального охвата) — на местное, региональное, общегосударственное и [c.67]

Раскрытие сущности, состава и структуры собственного и заемного капитала позволяет определиться в методах, подходах и показателях, необходимых для анализа источников финансирования хозяйственной деятельности организации. Далее будут рассмотрены основные показатели анализа использования источников финансирования. Конечно, в большом многообразии существующей отечественной и зарубежной литературы можно обнаружить другие, отличные от представленных показатели анализа собственного и заемного капитала хозяйствующих субъектов. Однако мы предлагаем использовать, с нашей точки зрения, наиболее приоритетные показатели, чаще всего встречающиеся в современной экономической литературе и хорошо освещенные в курсах финансового, менеджмента. [c.195]

Чтобы выяснить сущность предмета бухгалтерского учета, необходимо раскрыть особенности, структуру и экономическое содержание его объектов. [c.33]

Безусловно, решающей предпосылкой качественного анализа финансового состояния коммерческой организации является понимание экономического содержания каждой статьи, ее значимости в структуре отчетной формы. В предыдущих разделах книги приведено общее описание экономической природы статей отчетности более детальная характеристика может быть составлена в результате ознакомления с сущностью счетов бухгалтерского учета и принципами их агрегирования в процессе подготовки отчетности. [c.224]

Совокупность финансовых отношений по формированию и использованию бюджетного фонда страны составляет понятие государственный бюджет. По экономической сущности государственный бюджет — это финансово-денежные отношения, возникающие у государства с юридическими и физическими лицами в процессе перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование экономики, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточить необходимые средства на определенных участках экономического и социального развития. Таким образом, государственный бюджет всегда является важным инструментом воздействия на развитие экономической и социальной сфер. С его помощью государство в процессе перераспределения национального дохода может изменять структуру производства, влиять на результаты хозяйственной деятельности, осуществлять социальные преобразования и т.д. При переходе к рыночной экономике государственный бюджет не утрачивает своей роли. [c.410]

Производство материальных благ и оказания услуг, как указывалось в первом разделе, происходит в рамках предприятия, являющегося основной социально-экономической и производственной структурой общества. Но для того чтобы понять механизм его функционирования, необходимо рассмотреть сущность понятия экономика предприятия и каковы экономические условия для ее ведения. [c.146]

Управление человеческими ресурсами является одним из важнейших направлений в деятельности организации и считается основным критерием ее экономического успеха. И если раньше главное внимание уделялось развитию и совершенствованию технического прогресса, внедрению прогрессивных технологий, модификации организационных структур, то в настоящее время сделан крен в сторону человеческого фактора, иными словами, сущность и эффект бизнеса определяют люди. [c.115]

Система справочных и налоговых цен была создана в период господства концессионных форм отношений между нефтяными монополиями и странами—производителями нефти. Ясно, что эта система наилучшим образом отвечала интересам доминирующей в тот период силы — монополистического нефтяного капитала. Поэтому по мере усиления позиций нефтедобывающих стран неизбежно должна была меняться и вся старая структура цен на ближневосточную нефть. Подрыв этой структуры шел как изнутри — через изменение сущности экономических отношений, выражаемых справочными и налоговыми ценами, так и извне — через появление новых видов, категорий цен, отражавших качественно новое соотношение сил субъектов системы нефте-снабжения. [c.71]

Насколько нам известно, только в "Принципах экономики" Маршалла приводится систематическое и достаточно полное изложение исходных положений экономической теории. В первом томе этой работы свыше пятидесяти страниц посвящено исследованию потребностей человека, их структуре и иерархии значительное внимание уделено природе человека, характеристикам его потенциала (здоровью, интеллекту, духовности, образованию), рассматриваются мотивы деятельности человека, истоки его экономической активности. Отмечается, что экономическая наука "...с одной стороны представляет собой исследование богатства, а с другой — образует часть исследования человека" [Маршалл. Т. 1. С. 56]. Основная цель названной книги — выявление сущности экономических процессов. Этим она выгодно отличается от современных изданий по e onomi s, авторы которых, не заботясь о прочности фундамента, стремятся быстрее перейти к описанию кривых спроса и предложения, истории экономики США и анализу статистики. [c.23]

Единственным объяснением существующей классификации экономических ресурсов является ее связь с источниками доходов от земли — рента от труда (наемных работников) — заработная плата от капитала — проценты (дивиденды) от предпринимательских способностей — предпринимательская прибыль2. Однако указанное внешнее соответствие структуры ресурсов и доходов не отражает сущности экономических процессов (см. гл. 8). [c.163]

Место имитационного моделирования в составе экономико-математических методов. 2.Мысленные и машинные модели социально экономических систем. 3.Социально-экономические процессы как объекты моделирования. 4. Структура и классификация имитационных моделей. 5.Основные этапы процесса имитации. 6.Определение системы, постановка задачи, формулирование модели и оценка ее адекватности. 7.Экспериментирование с использованием ИМ, механизм регламентации, интерпретация и реализация результатов. 8.Организационные аспекты имитационного моделирования. 9.Основные компоненты динамической мировой модели Форрестера. 10.Концепция петля обратной связи . И.Структура модели мировой системы. 12. Каноническая модель предприятия. 13.Моделирование затрат предприятия. 14.Моделирование налогообложения. 15.Использование имитационного моделирования для планирования. 16.Содержание процессов стратегического и тактического планирования. 17.Основные модули системы поддержки принятия решений. 18.Сущность статистического ИМ. 19.Метод Монте-Карло. 20.Идентификация закона распределения. 21.Классификация систем МО. 22.Сущность метода экспериментальной оптимизации. 23.Формирование концептуальной модели. 24.Принципы выбора критерия оптимальности, разработка алгоритма оптимизации. 25.Эвристические алгоритмы поиска решений. 26.Управленческие имитационные игры, их природа и сущность. 27. Структура и порядок разработки управленческих имитационных игр. [c.121]

Лахманн, как и другие представители неоавстрийской школы, яв. противником государственного вмешательства в экономику, так к неизбежно порождает расстройство функций, нарушает информаци структуру внутри экономической структуры посредством направ ложных сигналов в адрес предпринимателей. Он полагает, что огр ния, накладываемые на индивидуальные решения, весьма сильно тируют на практике способности к предвидению. Как утверждал Человек, поддающийся предвидению, это нечто меньшее, чем че но человек, способный предвидеть, это нечто большее, чем человек.. век и своей подлинной сущности не в состоянии ни предвидеть, HI предугаданным 3. Успешность действия становится, следовательнс линным пари о будущем. В процессе координации индивидуальны нов информация, предоставляемая системой цен, является необход [c.190]

Исследование этой проблематики в предлагаемой читателю работе ведется преимущественно по трем взаимосвязанным направлениям. Первым предметом изучения стали объективные экономические условия, в рамках которых формируется и реализуется энергосырьевая политика нефтеэкспортирующих государств или, иначе говоря, в рамках которых разворачивается деятельность данного субъективного фактора, условия, составляющие инструментарий этой политики и определяющие пределы его эффективности. Эксплуатация нефтегазовых ресурсов, как и прочих средств производства, являющихся продуктами не труда, а стихийных природных процессов и одновременно поддающихся монополизации, в рыночном хозяйстве связана с рентными производственными отношениями. Поэтому вполне естественно, что современные особенности рентообразования и распределения рентных доходов более или менее подробно рассматриваются в большинстве исследований, специально посвященных сырьевым проблемам или затрагивающих их. Однако в советской специальной литературе пока не сформировалось единой точки зрения на политико-экономическую природу нефтяной ренты на различных этапах развития данной отрасли добывающей промышленности. Некоторые исследователи, в частности В. В. Бирюлин и М. М. Голанский, склоняются к мнению, что она практически целиком состоит из дифференциального горного дохода. Большинство других авторов — Р. Н. Андреасян, А. И. Бельчук, Р. О. Инджикян, С. М. Никитин, В. Г. Павлов, И. Л. Пиотровская, А. Е. Примаков и другие — в современной стоимостной структуре поступлений от экспорта углеводородного сырья выделяют также иные виды ренты недифференциального типа. Однако и здесь наблюдается значительное разнообразие как в определении преобладающей разновидности (монопольная, абсолютная, государственная абсолютная, межпродуктовая рента), так и в истолковании сущности рентных доходов последнего типа. [c.5]

Ныне главенствующую роль в изменениях экономической системы, процессах интеграции и особенно в обеспечении технологической безопасности занимают информационные и финансовые факторы. Информационно-финансовое объединение приобретает черты, которые позволяют вести речь о некоторой единой структуре 1) информация приобрела цену, стоимость и стала товаром 2) происходит дематериализация денег, они оторвались от своего материального носителя, приобрели разнообразные формы электронных денег и тем самым обнажили изначально заложенную в них информационную сущность 3) возникают и бурно развиваются нетоварные информационно-финансовые рынки (фьючерсов, форвардов, страховые, инвестиционные, валютные рынки типа FOREX, где товаром является информация). Емкость этих рынков, функционирующих во всемирном масштабе, значительно перекрывает товарные рынки и стремительно растет 4) в структуре капитала быстро растет удельный вес фиктивного капитала, выраженного не в деньгах, а в правах на получение дохода — акциях, облигациях и т. д. 5) компьютерные сети (INTERNET) становятся всеобщими финансово-информационными коммуникациями и обеспечивают функ- [c.146]

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса регулирования социально-экономической системы того или иного уровня. Применительно к предприятию основными щ них являются инвестиционно-распределительная, фондообразующая (или источниковая), доходораспределительная, обеспечивающая и контрольная. [c.309]

Во-вторых, меняется сущность анализа. Причины этого определяются смещением приоритетов в объектах и целевых установках системы управления в условиях рыночной экономики. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда. Как правило, в экономических исследованиях приоритеты в управлении этими объектами не расставлялись. В условиях централизованно планируемой экономики такой подход был понятен и вполне естествен. Присущие этому типу экономики тотальное планирование, а также лимитированность ресурсов с необходимостью предусматривали введение жесткого их нормирования. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, коммерческие организации были поставлены в жесткие финансовые рамки и потому не могли выбирать наиболее рациональную (по их субъективному мнению, естественно) структуру всех используемых ресурсов. В рыночной экономике эти ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала коммерческой организации. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополу- [c.233]

Между выделенными разделами баланса существуют определенные взаимосвязи, логика которых будет рассмотрена позднее. Одна из них, уже отмеченная выше, очевидна из сущности построения балансовой таблицы вытекает, что итоги по активу и пассиву баланса совпадают. Охарактеризуем экономический смысл основных балансовых разделов, а также статей, в известной степени являющихся инвариантными независимо от тогэ, какая структура баланса избрана предприятием или установлена нормативными актами. [c.214]