Тиковый график отличается тем, что отображает каждое новое значение котировки и дает наиболее детальную информацию о динамике цен (рис. 6.4.1.). Самое замечательное отличие от других типов в том, что тиковый график не привязан к фиксированной оси времени. На нем каждое движение цены (по вертикали) сопровождается перемещением на небольшой стандартный шаг по горизонтали. Это значит, что [c.125]

На зарубежных рынках бумаги принято котировать в национальной валюте или американских долларах. С точки зрения американского инвестора, наиболее реалистичной является котировка в долларах, поскольку она показывает реальные прибыли и убытки (после конвертации в доллары). Однако более верное представление о динамике внутреннего рынка дают котировки в национальной валюте — и здесь тоже надо найти компромисс. Один из основных постулатов рыночного анализа гласит, что рынок учитывает все существенные факторы. Одним из таких факторов является колебание валют. Я предлагаю сконцентрировать внимание на графиках рынка акций, дающих ключ к решению многих проблем, а колебания валют проявятся на них так или иначе. Неоспоримым преимуществом американских депозитарных расписок (ADR) и закрытых паевых фондов, инвестирующих в отдельные страны, является то, что они выставляются на американских биржах, поэтому их котировки и данные на графиках приводятся в долларовом выражении. [c.268]

Что же отражают биржевые цены, цифры и графики Вы просматриваете сводку цен в газете, следите за котировками на экране, строите график какого-либо индикатора. Вы хотите проанализировать рынок и вступить в игру. Но что такое биржа [c.63]

Далее применяется метод Монте-Карло (метод статистических испытаний) для оценки распределения стоимости портфеля на следующий день. Случайным образом генерируются значения фьючерсной котировки и волатильности. Эти величины подаются на вход модели, применяемой для расчета стоимости портфеля. Результирующее распределение стоимости портфеля дает наглядное представление о возможных исходах на следующий день. На рис. 13.3 показано распределение, полученное по 10000 испытаниям. Непосредственно видно, что это распределение значительно отличается от гауссовского из-за нелинейности графиков стоимости опционов. Для оценки возможных потерь задаются некоторым доверительным уровнем, скажем, 95%, и определяют порог, ниже которого стоимость портфеля оказывается в оставшихся 5% случаев. В терминологии теории вероятностей этот порог называется 5%-ной квантилью рассматриваемого распределения. В данном примере таким порогом оказывается -23.68. Эта величина и есть VaR портфеля в данном примере. [c.98]

Котировки отображаются в различных программах построения графиков, которые ваш поставщик данных, весьма вероятно, может вам предложить. В последующих главах мы расскажем, как использовать комбинацию дневных и внутридневных графиков с различными временными рамками. Используя графики и технический анализ (мы расскажем об этом в последующих главах), вы сможете лучше определять настроения рынка и вероятные ценовые цели предстоящих движений рынка. [c.21]

Многие инвесторы знакомы с тем или иным видом графиков либо со школы, либо по газетам и журналам. "Крестики-нолики" были разработаны более 100 лет назад и выдержали испытание временем. Именно это и привлекло меня. Я преподавал этот метод технического анализа на многих семинарах и занятиях. Я даже обучал ему школьников 12-летнего возраста. Закон спроса и предложения управляет движением цены акций или чего-либо другого если больше покупателей, чем продавцов, готовых продать, то цена поднимается. С другой стороны, когда продавцов больше, чем покупателей, готовых купить, цена падает. Только эти соотношения спроса и предложения ведут к движению цены акции вверх или вниз, и больше ничего. Анализ движения акции методом "крестики-нолики" был разработан как логический, продуманный способ ведения отчета о битве между спросом и предложением. Слово "продуманный" является ключевым. Атласом дорог было бы сложно пользоваться, если бы в нем не были отмечены все дороги и границы между штатами. То же касается и фондовых рынков. Изучение бесконечного списка котировок Максимум-Минимум-Закрытие по каждой конкретной акции стало бы таким же сложным. Когда эти котировки выстроены в логическом порядке, битва между спросом и предложением становится более понятной. График "крестики-нолики" просто показывает, кто выигрывает сражение - спрос или предложение. Мы используем различные графические модели и линии для принятия решений о покупке или продаже. Эти модели будут рассмотрены подробнее в следующих главах. [c.8]

Это приведет вас к построению реального графика. Ежедневные котировки максимума и минимума - это все, что вам нужно. В большинстве газет есть финансовый раздел. Цены, имеющие для вас значение, - это те, которые приводят к изменению на графике. Например, акция находится в колонке "X" и имеет максимум 28 7/8. Для построения графика мы примем это за 28, так как 28 7/8 недостаточно для закрытия клетки 29. Чтобы добавить еще "X", акция должна достичь цены 29, а 28 7/8 - это не 29. Для аналитика, использующего графики "крестики-нолики", 7/8 - это всего лишь рыночный шум, если размерная величина клетки равна 1. Когда акция находится в колонке "О", а вы ищите минимум цены, то идите до последующего целого числа. В том же примере акция имеет минимум 287/8. Вы читаете его так, как будто бы у нее был минимум 29. Акция должна продвинуться до 28, чтобы добавить в график еще один нолик. Когда происходит разворот на трех или более клетках на графике, то вы изображаете его в виде новой колонки, начиная отстраивать ее с уровня на одну клетку вверх или вниз, в зависимости от направления разворота. Если акция разворачивается вниз, запишите "О" в следующей колонке и на одну клетку вниз. Если акция разворачивается наверх, вы занесете "X" в следующую колонку и на одну клетку выше. При развороте наверх или вниз ваш счет начинается не с числа, равному предыдущему числу. "Наверх" означает начало счета на одну клетку выше. Разворот "вниз" предполагает, что вы начнете отсчет на одну клетку ниже. [c.14]

Я долго смеялся, когда узнал, что инвесторы Запада даже не имеют программ, в реальном времени обрабатывающих котировки контрактов, а довольствуются анализом в конце дня. Технологии позволяют им отслеживать рынок ежесекундно, а мозг позволяет смотреть на ценовой график только раз в сутки или неделю. Вот где человеческие пределы Нет, мозг совершеннее компьютеров, созданных самим человеком. Но догмы и стереотипы не дают развиваться. В этом наши головы на порядок сообразительнее, и постсоветские трейдеры стали торговать по минутным графикам, даже не зная толком истории курса данного инструмента. Но это из-за русской недисциплинированности. [c.17]

Значит, ключ к пониманию будущего кроется в изучении и анализе прошлого. Что касается ценовых моделей, можно сказать, будущее — повторение прошлого. Тем, кто сомневается в закономерности движения цен, я могу посоветовать одно. Возьмите сборник графиков или понаблюдайте за живыми котировками цен, и вы поймете, что хаоса в изменении цен нет. Есть некоторая доля рыночного шума , бесполезного для анализа. Также есть влияние на рынок внезапных новостей, когда котировки резко уходят в отличную от прогнозируемой по индикаторам сторону. Но в основном рынок предсказуем. Ощущение хаоса уходит с ростом вашего мастерства анализа графиков. При внимательном изучении анализа и самоотверженном наблюдении за ценами приходит удивительное мастерство видеть движение цен, и то, что скрыто от дилетанта, открыто мастеру. [c.23]

Кроме вышеописанных сведений, на страницах с котировками могут быть пиктограммы-ссылки на графики, новости и т. п. материалы о компании (рис. 40). Типы ордеров [c.88]

Цифры, приведенные ниже, представляют собой котировки фьючерсного контракта на хлопок за один день торгов. С помощью этих данных можно построить очень чувствительный график, если взять цену клетки, равную одному пункту, а критерий реверсировки - трем клеткам. Такой график обычно используется для отражения ценовых изменений в течение одного дня столь высокая чувствительность целесообразна лишь для сверхкраткосрочного анализа и торговли. [c.293]

Итак, при построении графиков следует использовать только одно значение цены за единицу времени, чтобы иметь возможность определять, как каждое из ценовых значений меняет (и меняет ли) текущие рыночные ожидания и возможности. Это не значит, что для анализа должна использоваться только одна котировка в день. Просто одна котировка в единицу времени (какой бы эта единица времени ни была день, неделя, час и т.д.) - оптимальный вариант и позволяет делать определенные заключения относительно текущей и ожидаемой (будущей) рыночной конъюнктуры. Ценовой диапазон (ограничительная линия на столбиковой диаграмме) не позволяет принимать четкие и быстрые решения о текущих и будущих возможностях рынка (см. Рисунок 2-5). [c.36]

Вам - аналитику, трейдеру или инвестору - необходимо определить, какой временной диапазон наилучшим образом соответствует вашим целям. Если вы решите, что одной котировки в день вполне достаточно, ограничьте себя работой с волнами, длящимися от нескольких недель до нескольких месяцев. Очевидно, что внутридневная торговля на столь скромной информационной базе невозможна. При работе на непрерывно торгуемом наличном рынке в качестве одной котировки в день можно использовать величину ( максимум +минимум /2) - полусумму абсолютных (действительных) максимума и минимума дня. Нанесение данных на график описывается в разделе "Как вы должны наносить данные на график", следующем ниже. Если вы решите расширить свои информационные возможности до двух котировок в день, можно либо делить операционный день на две равные части и брать среднее между максимумом и минимумом каждой "сессии", либо вычерчивать максимум и минимум каждого дня в порядке их появления (второй вариант лучше). То есть предпочтительнее зафиксированную первой точку экстремума "помещать" в первую половину дня, а вторую — соответственно во вторую. [c.38]

Как только вы решили, какой рынок вы будете отслеживать и какие данные для этого нужны, необходимо выбрать временной масштаб, который вы будете использовать на графике. Правильно построенный график должен напоминать Рисунок 2-6 каждая информационная единица (котировка) изображается в виде точки и помещается в центр соответствующего ей отрезка (промежутка времени). Все эти точки соединяются прямыми линиями. На таком графике уже можно выделить ряд моноволн (см. Рисунок 2-7). [c.39]

При активном рынке за некоторый заданный интервал времени произойдет много движений цены, Линия на графике часто дергается . При вялом рынке котировки обновляются редко, и за тот же интервал времени будет нарисовано мало тиков. [c.24]

Типичное поведение указанных двух кривых следующее, (см. график). Сначала признание основного тренда запаздывает, но тренд достаточно силен для того, чтобы проявлять себя в чистой прибыли на акцию (АВ). Когда основной тренд наконец осознается, он усиливается возрастающими ожиданиями (ВС). Возникают сомнения, но тренд продолжает действовать. Или же тренд пропадает, но затем вновь восстанавливается. Такое испытание может повторяться несколько раз, но здесь я показываю только один такой момент ( D). В конце концов убежденность крепнет и ее более не может поколебать даже некоторое замедление роста чистой прибыли на акцию (DE). Ожидания становятся слишком завышенными и не поддерживаются реальностью (EF). Предпочтение как таковое осознается, и ожидания понижаются (FG). Котировки теряют свою последнюю опору, и происходит их обвал (G). Основной тренд сменяется на противоположный, усиливая падение (GH). В конце концов пессимизм преодолевается и рынок стабилизируется (HI). [c.56]

Вычисление SMA является довольно простым, но котировки любого из дней имеют один и тот же "вес" (важность). Поэтому, например, на дневном графике при большом параметре п и при условии, что реальный тренд окажется короче по времени, "давно минувшие дни" приведут к погрешности в оценке текущей рыночной ситуации. Обычно SMA считают на периоде 3, 5, 10, максимум 20 дней. [c.169]

Цена устремляется вверх, растёт объём торгов. Однако график восходящего движения по-прежнему причудливо извилист рынок всё ещё в фазе Инь . Почему это так Дело в том, что мелкие и средние игроки привыкли играть по цене. Они привыкли к коридору, в котором цена ходит то вверх, то вниз. И, несмотря на то, что котировки растут, они, не обращая на это внимание, продолжают раскачивать рынок. Тренд горизонтальный сменился трендом восходящим. [c.34]

На этом графике мы отчётливо можем выделить два основных периода в развитии рынка. Первый период начался в сентябре 1995 года и закончился в октябре 1998 года. Второй период начался в октябре 1998 года и продолжается до сих пор. С сентября 1995 по март 1996 года торги по акциям были довольно вялыми. Котировки демонстрировали горизонтальный коридор, типичный для стадии гомеостазиса. Положение резко изменилось весной 1996 года, когда на рынке началась интервенция крупного капитала. Формальным поводом для её [c.88]

Практически во всех предлагаемых в настоящее время продуктах компании пользователь имеет возможность графически представить поступающую в режиме реального времени информацию по ценам и котировкам, а также применить к этим графикам методы технического анализа. [c.162]

Не исключено, что в межрыночном анализе проявляется так называемое самоисполняющееся пророчество. Если раньше мало кто даже подозревал о взаимовлиянии различных рынков, то теперь, в связи с возможностью свободной торговли на этих рынках и мгновенного доступа к котировкам и графикам из любой точки мира, трейдеры стали гораздо быстрее реагировать на изменения рыночной конъюнктуры. Падение цен в Токио может вызвать аналогичное падение в Лондоне, а это повлияет на цену открытия на Уолл-Стрит. Внезапное понижение немецкого рынка облигаций буквально через секунды может привести к падению цен фьючерсов на казначейские облигации в Чикаго (что еще спустя несколько секунд отразится на рынке акций в Нью-Йорке). В свою очередь результаты торгов на биржах США задают тон завтрашней торговле за рубежом. Сейчас уже кажется невероятным, что понижение рынка акций в Великобритании началось почти за год до обвала американского рынка в 1929 году, и что никто в США этого не заметил или не придал этому значения. Сегодня такое падение в Лондоне вызвало бы значительно более быструю реакцию во всем мире. [c.279]

В главе 12 мы снова возвращаемся к фьючерсу, и на примере фьючерса на ценные бумаги рассматриваем механизм биржевой торговли этим производным финансовым инструментом. Основные темы двенадцатой главы как происходит биржевая торговля фьючерсами, как начисляется вариационная маржа и как удерживается маржа начальная, как ведутся счета участников фьючерсных торгов, как происходит поставка, а также котировки и графики, хеджирование и спекуляция на фьючерсах, игра на спрэдах, фьючерсы на индексы и иные финансовые инструменты. Завершает главу краткая история фьючерсного рынка России. Здесь вы также найдёте разнообразные задачи доходность и убыточность, ведение счетов и прочие. [c.6]

Предположим, трейдер запросил у брокера котировку курса доллар/йена и получил ответ 121.85/90. Считая, что график будет пробивать линию восходящего тренда (Рис. 8.1), трейдер ответил sell 100000 и тем самым открыл короткую позицию на сумму 100000 долларов по цене 121.85 йен за доллар. Затем, через 7 часов, видя что рынок разворачивается наверх, он запросил котировку и получив 121.04/09, сказал buy, закрыв свою позицию на уровне 121.09. [c.177]

Это простой индекс, который мы установили для графика "крестики-нолики" (см. рисунок 7.7). Вычисление производится при использовании Bridge Data System, и мы перемещаем полученную цифру на график "крестики-нолики". Концепция проста. Дневной Диапазон просто показывает, где акция закрывается относительно ее Диапазона Котировок в каждый из дней. Давайте рассмотрим его на примере отдельной акции. Если акция XYZ сегодня имеет максимум 22, а минимум 20 и закрылась на 21, тогда мы говорим, что акция закрылась на Дневном Диапазоне в 50 процентов, так как 21 является серединой между максимумом и минимумом. Если акция последовательно закрывается в более высоком квадранте своей котировки, то она является бычьей. И наоборот, если акция закрывается в квадранте ниже своей котировки, она - медвежья. Если акция каждый день закрывается на [c.137]

DB Online (www.db . om) — обеспечивает рыночную информацию для индивидуальных инвесторов, включая котировки, графики, персональный портфель, рыночный комментарий, рыночные слухи и многое другое. [c.42]

Sto kroom (www.sto kroom.org) — графики и котировки американских и международных фондовых индексов, доходность бондов и облигаций, валюты, индикаторы, процентные ставки и т. п. [c.43]

Если нажать на эту клавишу, находясь в главном меню ("меню 1"), то высвечивается меню 2 (см. рис. 15.2). И снова различные опции можно выбирать с помощью функциональных клавиш. Так, с помощью клавиши F1 - "Инф. полоса" (Legend) можно менять установку информационной полосы в нижней части графиков данные динамики рынка или календарная полоса. Данные динамики включают ценовые котировки, показатели объема, открытого интереса и значения индикаторов - для того дня, на который установлен курсор. Обратите внимание, что с помощью клавиши F3 -"Шкала" (Log) пользователь может переходить из арифметического в полулогарифмический режим шкалы и обратно. Полулогарифмическое шкалирование облегчает просмотр и анализ большого количества данных. Клавиша F7 - "Режим" (Mode) позволяет пользователю быстро менять разрешение дисплея компьютера - с высокого на средний и обратно. Средний режим предназначен для цветного представления данных. [c.405]

Во-первых, от вкладчиков ( ontributors) системы, имеющих право ввода своей информации в специальные страницы. Например, меняющиеся ежесекундно на экране котировки валютных курсов складываются из значений курсов, вводимых независимо друг от друга крупными банками маркет-мейкерами, и сменяющих друг друга во временной последовательности. Если какой-либо банк не удовлетворен высвечиваемой в данную минуту котировкой, он может сменить ее на свою. Постоянная смена котировок банками-вкладчиками образует видимое изменение валютного курса и служит основой для считывания этой информации при построении графиков. [c.78]

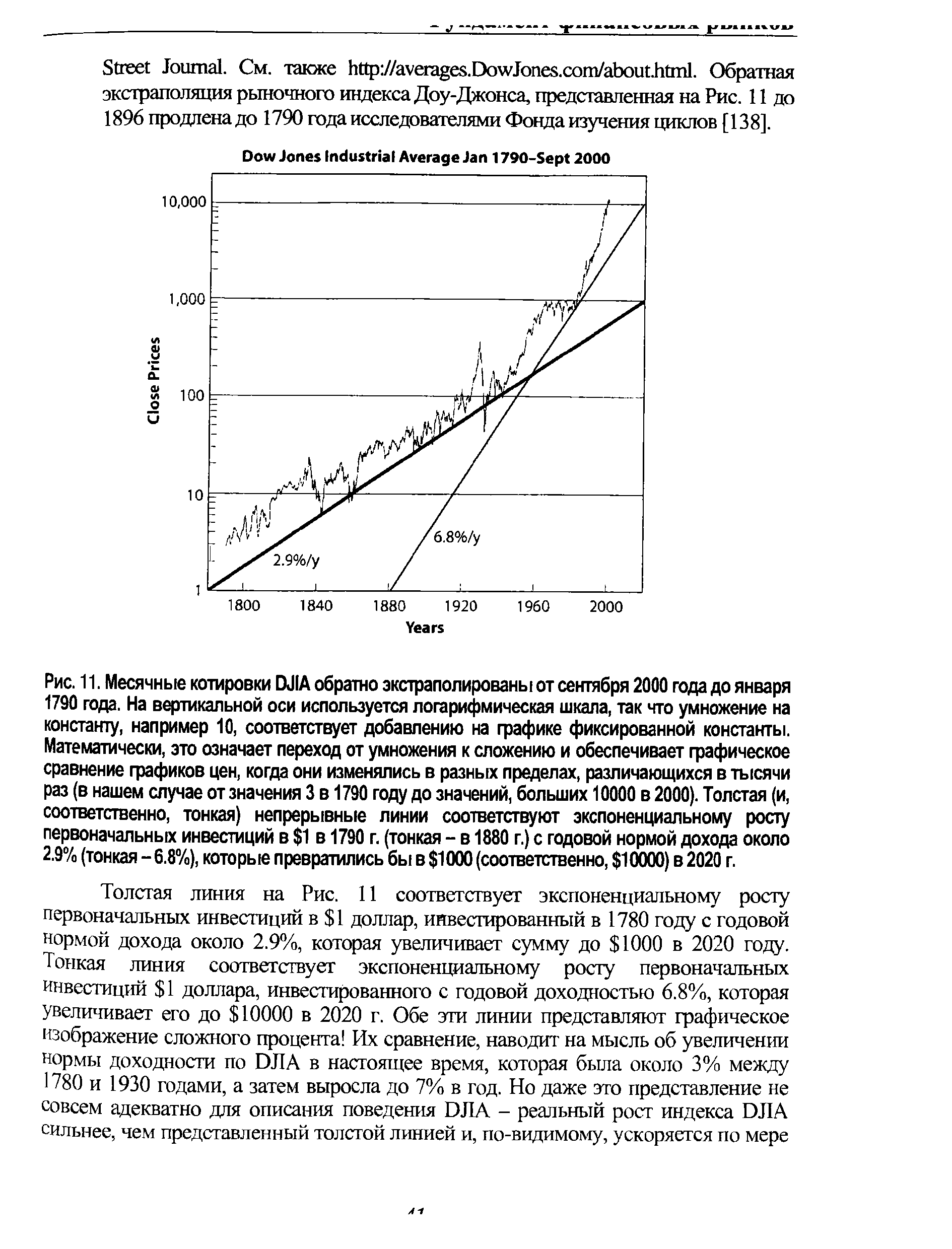

| Рис. 11. Месячные котировки DJIA обратно экстраполированы от сентября 2000 года до января 1790 года. На вертикальной оси используется логарифмическая шкала, так что умножение на константу, например 10, соответствует добавлению на графике фиксированной константы. Математически, это означает переход от умножения к сложению и обеспечивает графическое сравнение графиков цен, когда они изменялись в разных пределах, различающихся в тысячи раз (в нашем случае от значения 3 в 1790 году до значений, больших 10000 в 2000). Толстая (и, соответственно, тонкая) непрерывные линии соответствуют экспоненциальному росту первоначальных инвестиций в 1 в 1790 г. (тонкая - в 1880 г.) с годовой нормой дохода около 2.9% (тонкая - 6.8%), которые превратились бы в 1000 (соответственно, 10000) в 2020 г. |  |

Смотреть страницы где упоминается термин Котировки и графики

: [c.24] [c.44] [c.23] [c.44] [c.136] [c.169] [c.12] [c.39] [c.138] [c.157] [c.15] [c.40] [c.115] [c.143] [c.288] [c.154] [c.163]Смотреть главы в:

Практикум по курсу рынок ценных бумаг Часть 3 -> Котировки и графики

Практикум по курсу рынок ценных бумаг Часть 3 -> Котировки и графики