Формат делового письма. Самым широко используемым форматом для коммерческих писем является так называемый нормальный (стандартный) формат — 210 х 297 мм, известный как формат А4 (французская норма—11001). [c.145]

Риски банка и связанные с ними возможные потери можно разделить на ожидаемые и неожиданные (превышающие ожидаемые, вообще непредвиденные). Все ожидаемые потери (стандартные для данных условий) должны компенсироваться за счет доходов банка (цена банковских продуктов и резервы на возможные потери). Потери, превышающие ожидаемый нормальный (стандартный) уровень, должны возмещаться за счет капитала. Капитал, необходимый для покрытия именно и только неожиданных потерь, и именуют экономическим. [c.254]

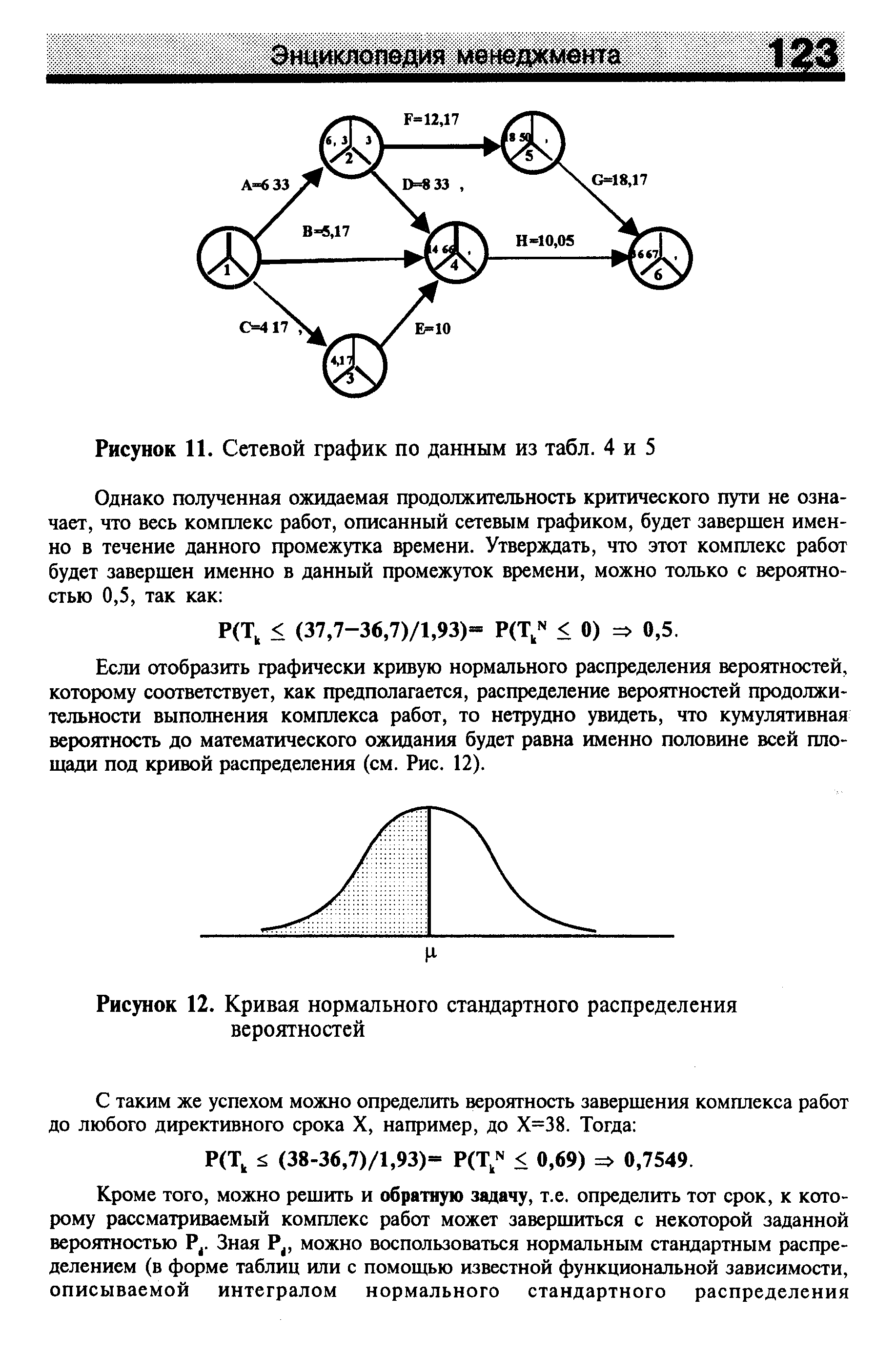

| Рисунок 12. Кривая нормального стандартного распределения вероятностей |  |

Практически любой учебник по теории вероятностей содержит таблицы нормального стандартного распределения вероятности, которые можно использовать для решения описанной выше задачи. [c.124]

Технологический принцип состоит в том, что производственные участки специализируются на выполнении однородных операций над разнородными предметами. При этом в механическом цехе могут быть созданы участки фрезерный, токарный, шлифовальный и др. На каждом из них выполняется лишь часть общего технологического процесса, определяемая характером оборудования и состоящая из одной или нескольких однородных операций. Формировать производственную структуру по технологическому принципу рекомендуется для цехов мелкосерийного и индивидуального типа производства с большой номенклатурой продукции. Предметный принцип построения производственной структуры заключается в том, что участки цеха выполняют разнородные операции над однородными группами деталей (например, участок шестерен, валов, цилиндров и т. п.). Они имеют специализированный характер и оснащаются оборудованием, которое обеспечивает завершение цехового этапа технологического процесса. Организация таких предметно-замкнутых участков характерна для цехов серийного и массового производства с устойчивой номенклатурой вы-пускаемой Продукции. В отдельных случаях могут создаваться предметно-замкнутые участки в условиях мелкосерийного и даже индивидуального производства, главным образом для изготовления стандартных и нормальных деталей, постоянно применяемых на заводе в таком количестве, кото- [c.58]

При большом числе реализаций параметра х под влиянием многих факторов распределение х обычно нормальное. Такая гипотеза обычно и принимается. Если есть сомнения на этот счет, проводится стандартная процедура проверки фактического распределения на его соответствие нормальному. [c.152]

Измерение объема и плотности газов. Объем газа измеряется в кубических метрах (м3). В связи с тем, что объем газов значительно изменяется при нагревании, охлаждении и сжатии, для сравнения объемных количеств газа их приводят к нормальным и стандартным условиям. [c.18]

Для пересчета параметров, характеризующих состояние газа, на нормальные или стандартные условия можно использовать следующие формулы [c.19]

Еще одна причина распределения накладных затрат (по крайней мере в Великобритании) приведена в Положении о стандартной практике учета № 9 ("Запасы и долгосрочные договоры") "...себестоимость запасов должна включать в себя те расходы, которые были понесены в ходе нормальной деятельности при доведении данного продукта или услуги до его нынешнего состояния и места расположения. Такая себестоимость будет включать все накладные затраты, связанные с изготовлением продукции...". На самом деле это означает, что вся отчетность, регулируемая требованиями данного стандарта, т.е. в основном публикуемая отчетность акционерных компаний, должна отражать оценку запасов на основе распределения всех затрат, для целей отражения прибыли. Более подробно анализ включения или невключения накладных затрат в себестоимость запасов для целей исчисления прибыли будет рассмотрен в следующей главе. [c.155]

Нормальный объем выпуска — это средний объем выпуска в среднесрочном периоде, учитывающий спрос (допустим, за пять лет) и сезонные, и циклические колебания. Данный показатель рекомендован Положением о стандартной практике бухгалтерского учета №9, которое посвящено вопросу оценки запасов в публикуемой отчетности. Аргумент в пользу использования нормального объема выпуска заключается в том, что колебания ставки распределения, вызванные сезонными и циклическими факторами, выравниваются. Таким образом, уменьшается опасность чрезмерного внимания к краткосрочным соображениям в ущерб долгосрочным. [c.174]

Объективный метод определения значимости отклонений может предоставить статистика. Например, если для прямых материальных затрат характерно нормальное распределение и величина нормативных затрат определяется математическим ожиданием (средним значением этого распределения), границы контроля можно установить статистически. Основываясь на предположении о нормальном распределении, можно ожидать, что приблизительно в 95% случаев выпуск продукции потребует прямых материальных затрат в пределах норматива 2а (а — среднеквадратичное отклонение от средней величины — СКО), а в 99% случаев — норматив За. Иными словами, в 95% случаев фактический расход прямых материалов окажется в границах 2 стандартных отклонения от величины норматива, а в 99% случаев отклонение расхода не превысит Зст. [c.637]

Нормативы времени основной работы независимо оттого, какой метод был использован при их расчете — нормативный, хронометраж, расчеты мастера или опыт прошлой деятельности, — должны соответствовать уровню, достижимому средним рабочим при нормальном темпе работы в стандартных условиях. Норматив должен предусматривать разумно обоснованные затраты времени наличные нужды, неустранимые издержки (перерывы) и подготовку к работе. [c.146]

Сравнение отражения операций на счете "Основное производство" при стандартном, нормальном и фактическом калькулировании показано на с. 200. В табл. на с. 200 допускается, что отклонения влияют на готовую продукцию и на себестоимость реализованной продукции в одинаковой пропорции при всех расчетах. [c.200]

Коэффициенты регрессии показывают интенсивность влияния факторов на результативный показатель. Если проведена предварительная стандартизация факторных показателей, то Ь0 равняется среднему значению результативного показателя в совокупности. Коэффициенты Ь,, Ь2. .... Ьл показывают, на сколько единиц уровень результативного показателя отклоняется от своего среднего значения, если значения факторного показателя отклоняются от среднего, равного нулю, на одно стандартное отклонение. Таким образом, коэффициенты регрессии характеризуют степень значимости отдельных факторов для повышения уровня результативного показателя. Конкретные значения коэффициентов регрессии определяют по эмпирическим данным согласно методу наименьших квадратов (в результате решения систем нормальных уравнений). [c.282]

Совокупность процедур расчета норм (стандартов), составления до начала производства стандартных калькуляций, учета фактических затрат с выделением отклонений от стандартов получила название системы стандарт-кост. Она имеет как достоинства, так и недостатки, но позволяет достаточно эффективно управлять прямыми затратами. Основой системы служат стандарты идеальные, нормальные, текущие, базисные, теоретические, прошлого среднего и нормального исполнения, практические и ожидаемые. [c.350]

Статистический метод дает количественную оценку вероятности. охранения безубыточности, получения запланированной прибыли и т. п., когда существуют достоверные данные за несколько лет в отношении объемов реализации и других параметров, на основании которых можно сделать вывод об их нормальном распределении. Тогда для описания их поведения используют стандартное отклонение. [c.106]

Определение участков под нормальной кривой требует сложной математической формулы. Данный процесс упрощается при использовании особых таблиц. Обычно это таблицы стандартного нормального распределения , где средняя арифметическая равна 0, а среднеквадратическое отклонение — 1. Любое нормальное распределение с заданной средней арифметической (ц) и заданным среднеквадратическим отклонением (а) можно привести к этому стандартизованному распределению с помощью следующей формулы [c.79]

Таблицы нормального распределения, как, например, те, что приведены в конце данного пособия, помогают определить участок под стандартной нормальной кривой за определенным значением i, как это видно на рис. 2.15. С [c.79]

На примерах решения этих отдельных задач мы покажем, как применяются таблицы стандартного нормального распределения. [c.81]

Участки под стандартной нормальной кривой [c.408]

Стандартное отклонение — мера компактности вероятностного распределения. Для нормального колоколообразного распределения приблизительно 68% общей площади распределения попадает в интервал, ограниченный одним стандартным отклонением от средней. Вероятность того, что значения попадут в интервал, ограниченный двумя стандартными отклонениями, приблизительно составляет 95%, а вероятность того, что оно попадет в 3 стандартных отклонения превышает 99% (см. таблицу нормального распределения в приложении Б к этой главе). Как мы увидим позже, стандартное отклонение используют для того, чтобы оценить вероятность появления события. [c.389]

Мы используем в качестве характеристики распределения только математическое ожидание и стандартное отклонение. Предполагается, что крутизна распределения не имеет значения. С этим можно согласиться в том случае, когда распределение относительно симметрично или колоколообразно. Однако, если оно скошено вправо или влево, это необходимо принять во внимание. Хотя можно ввести специальную меру скошенности в наш анализ, мы не будем этого делать ввиду математических трудностей. Для простоты мы будем иметь дело только с математическим ожиданием и стандартным отклонением нормального распределения. [c.390]

Таблица 14Б.1 показывает пространство нормального распределения, т. е. А стандартных отклонения влево и вправо от среднего. Проверка предусматривается по методу "один хвост", так как мы рассматриваем либо одну, либо другую область распределения. Участок под кривой, соответствующий вероятности того, что имело место 1,5 стандартных отклонений или более вправо от средней, на рис. 14.9 изображен заштрихованной площадью. По табл. 14Б.1 находим, что данному отклонению соответствует [c.407]

Площадь нормального распределения, соответствующая X стандартным отклонениям вправо или влево от среднего [c.408]

Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой. Существующая в стране система налоговой службы состоит из большого числа элементов. Вся система и каждый ее элемент обладают обширными внутренними и внешними связями. Для нормального функционирования системы осуществляется управление как отдельными элементами (налоговыми инспекциями), так и системой в целом. В налоговой системе процесс управления является процессом информационным. Как любая экономическая система, АИС налоговой службы имеет стандартный состав и состоит из функциональной и обеспечивающей частей. [c.321]

Распределением %2 (хи-квадрат) с k степенями свободы называется распределение суммы квадратов k независимых случайных величин, распределенных по стандартному нормальному закону, т.е. [c.35]

При справедливости гипотезы р = 0 распределение статистики h при увеличении объема выборки стремится к нормальному с математическим ожиданием, равным нулю, и дисперсией, равной единице. Таким образом, гипотеза об отсутствии автокорреляции ошибок отвергается, если наблюдаемое значение статистики h окажется больше, чем критическое значение стандартного нормального распределения. [c.214]

Однако что будет, если доходность инвестиций не является нормально распределенной Для примера мы может рассмотреть ситуацию, когда доходность обыкновенных акций не удоволетворяет данному предположению. Допустим, что инвестор на рынке обыкновенных акций столкнулся е ограниченной ответственностью (см. гл, 17). Самое большое, что он может потерять в данном случае, это первоначальные инвестиции. При этом потенциальный выигрыш от повышения ие ограничен. Наконец, ожидается падение большинства доходноетей по обыкновен-ным акциям до среднего рыночного значения. То, что мы только что описали, носит название распределения, смешенного вправо по отношению к нормальному. Стандартное отклонение недостаточно характеризует риск смещенной вправо ценной бумаги, так как при этом игнорируется тот факт, что большая часть изменчивости ценной бумаги приходится на хорошую сторону ожидаемой доходности ценной бумаги. [c.180]

Пооперационное и ЛТ-калькулирование представляют только два примера габридных систем. Они могут варьироваться в зависимости от организации производственного процесса и требований менеджера к степени их точности. Например, Hewlett-Pa kard использует на одних фабриках операционное калькулирование, а на других - ЛТ. Также на выбор системы влияет, какие затраты мы будем использовать нормальные, фактические, стандартные Какую базу будем использовать для распределения и т.д. [c.365]

Уравнение (7.7) называют стандартным уравнением нормальной кривой. Величина/ достигает максимума при / = 0, в этом случае е 2/2 = 1. По мере увеличения / величина е 2/2 уменьшается, и соответственно уменьшается f(t). На рис. 7.1 приведен график кривой нормального распределения вероятностей. Ординаты на графике соответствуют вероятностям при том или ином значении /. Чтобы определить вероятность значений в интервале от /, до >2, следует найти отношение части площади кривой, заключенной между орди- [c.167]

Таким образом, развитие идет от пре-нормальной науки к нормальной, а затем через кризис и революцию — к новой нормальной науке. Научное сообщество придерживается парадигмы, приемля общие теоретические предположения, закономерности и методики, составляющие нормальную науку. В зрелой науке существует единственная парадигма, направляющая исследование и позволяющая отличить науку от не науки. В нормальной науке должны быть явно сформулированные законы, теоретические предположения, стандартные способы применения фундаментальных законов, самые общие метафизические и методологические принципы. [c.81]

Математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых текущих стоимостей, определенные при помощи дерева вероятностей или другими методами, дают нам значительный объем информации, необходимой для оценки риска инвестиционного проекта. Если вероятностное распределение — приблизительно нормальное, мы можем рассчитать вероятность предложения при условии, что чистая текущая стоимость более или менее точно определена. Вероятность находится путем определения площади, лежащей под кривой влево или вправо от определенной точки процента. Продолжая нашу предыдущую иллюстрацию, предположим, будто мы хотим определить вероятность того, что чистая текущая стоимость будет равна нулю или нуля, чтобы найти данную вероятность, мы сначала вычислим разницу между 0 и математическим ожиданием чистой текущей стоимости проекта. В нашем примере эта разница равна-116 дол. Затем пронормируем эту разницу путем ее деления на стандартное отклонение возможных чистых текущих стоимостей [c.396]

Для определения вероятности того, что чистая текущая стоимость проекта будет меньше нуля, мы должны обратиться к таблице нормального распределения (см. приложение Б в конце данной главы). Видим, что с вероятностью 0,4013 результат наблюдения будет находиться менее чем на -0,25 стандартного отклонения от математического ожидания данного распределения с вероятностью 0,3821 — менее, чем на -0,30 стандартного отклонения от математического ожидания. Интерполируя, мы найдем, что существует приблизительно 40-процентная вероятность того, что чистая текущая стоимость будет меньше нуля. Отсюда с вероятностью 60% чистая текущая стоимость проекта будет больше нуля. При нормальном распределении 68% распределения попадают в область, ограниченную одним стандартным отклонением в ту и другую сторону от математического ожидания. То есть мы знаем, что с вероятностью 2/3 чистая текущая стоимость предложения будет находиться в пределах 116 дол. - 444 дол. = -328 дол. и 116 дол. + 444 дол. = 560 дол. Выражая отклонение от математического ожидания в стандартных отклонениях, мы можем определить вероятность того, что чистая текущая стоимость инвестиционного предложения будет больше или меньше определенной величины. [c.397]

При k > 30 распределение случайной величины Z= Л/2х2 - V2fr-l близко к стандартному нормальному закону, т.е. ЛГ(0 1). [c.35]